今回の記事で取り上げるのは、三菱UFJ銀行の住宅ローンです。三菱UFJ銀行は、国内1位の金融グループ・三菱UFJフィナンシャル・グループの中心的存在の銀行です。

首都圏を中心に営業してきた三菱銀行と、日本企業の海外展開をサポートしてきた東京銀行、関西圏を中心に営業してきた三和銀行、中部圏を中心に営業してきた東海銀行が合併して、三菱UFJ銀行が生まているので海外に強く関東・中部に強いメガバンクです。

三菱UFJフィナンシャルグループの総資産は300兆円を超えており、名実ともに日本最大の銀行グループです。同じメガバンクのみずほフィナンシャル・グループの総資産額は約200兆円で、総資産を比較すると100兆円ほどの開きがあります。この数字を見るだけで三菱UFJフィナンシャルグループと三菱UFJ銀行がいかに大規模な銀行かがわかると思います。

三菱UFJ銀行とKDDIが出資して誕生したネット銀行のauじぶん銀行の動向についても少し触れながら解説していきたいと思います。

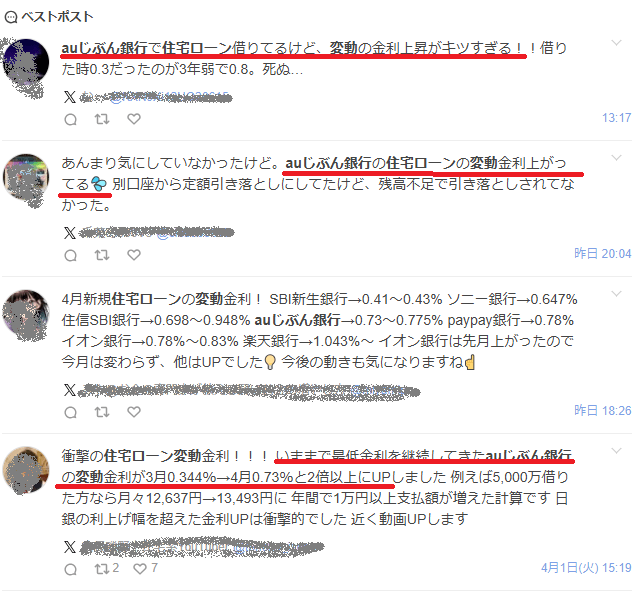

上記は2025年4月にSNS「X」に投稿されたauじぶん銀行の住宅ローンを利用している人のauじぶん銀行の住宅ローンに対するTweetです。それまで”業界最低水準”の低金利で貸し出しを増やしていましたが、手のひらを返したとまでは言いませんが、周辺の銀行以上のハイペースで金利が引き上げられたので、悲鳴を上げている利用者が続出している様子がうかがえます。

逆に、SBI新生銀行は、比較的、金利の引き上げを抑えていることで、相対的な魅力が上昇中です。各金融機関の最新の住宅ローンを知っておくことは、どの住宅ローンを利用する人にとってもメリットがあることなので、注目を集めている住宅ローンの最新金利や商品性はチェックしておくようにしましょう。

それでは三菱UFJ銀行の住宅ローンの解説に入ります。実際に三菱UFJ銀行の視点に行ってインタビュー(相談)してきました。

今回、お話を聞くためうかがったのは、三菱UFJ銀行高円寺支店(窓口営業日時:月曜日~金曜日、9:00~15:00)です。今回は、事前予約をしないでお店を訪ねて相談してみました。なお、訪問は平成28年となります。本記事では情報をなるべく最新の情報にするためにインタビュー部分以外は随時最新の情報に更新しています。

目次

三菱UFJ銀行は店舗数、ATMが多い。しかし、住宅ローンを利用する上でメリットはあるか?

――三菱UFJ銀行、住宅ローンのメリットとデメリットからお教えいただけますか。

三菱UFJ銀行さん:はい。メリットは、まず店舗数が多いことです。一般のお客さま向け店舗が、全国に755店舗、法人向け店舗が281店舗ございます(平成28年3月末時点)。また、日本をのぞいても世界48ヵ国、およそ1,200の拠点で営業活動を展開しております。支店はもちろん、ATMも1,413台(平成28年8月時点)ありますので、便利にお使いいただけます。さらに、開設していただいているお口座の数は、個人のお客さまの分だけで4,000万口座ほど。普段から、お給料の振込先、メインバンクとしてご使用いただいている方には、特に当行の住宅ローンご利用はおすすめです。

三菱UFJ銀行はコンビニATMを利用して現金を引き出す場合でも手数料がかかるので、支店やATMの場所がたくさんあるのは有利なように思います。住宅ローンを借りる銀行がメインバンク以外だったら毎月の返済のために定期的に住宅ローンの返済用のお金を入金しなければならないので。

ただ、最近は住宅ローンを利用しているとATM手数料(コンビニでも)が何回も無料になる銀行が増えていますので、実際に他の銀行と比較をしてみるとこの三菱UFJ銀行のメリットはあまりないと言わざるをえないと思います。SBI新生銀行で住宅ローンを借りればどのコンビニATMでも24時間365日手数料無料で現金の引き出しができます。

SBI新生銀行の住宅ローンについて徹底解説した記事はこちら

↓↓

ということで、店舗数が多いのは住宅ローンの相談をしに行く、審査を受けに行く、申し込み手続きをしに行く時にはメリットだと思います。しかし、ATMの多さに関してはコンビニATMの数には遠く及ばないので、住宅ローンを借りてしまえばもはやメリットとは言えません。

――三菱UFJ銀行を給与口座にしていると、住宅ローンを借りるときに良いことがあるんですか?

三菱UFJ銀行さん:はい。三菱UFJ銀行では、他行と同様、審査によって金利を決定します。当行を給料口座にご指定していただいている場合は、金利に関して優遇があります。

三菱UFJ銀行を給料口座に指定していると、住宅ローン金利に優遇があるとの返答でしたが、そもそも三菱UFJ銀行の住宅ローンを利用する要件に「当行にて給与振り込みをご利用中のお客様」と書いてあるほどの殿様商売気質なので、基本的に他行を給与振り込みの口座に指定しながら三菱UFJ銀行の住宅ローンを利用することはできないと思います。

なので、「金利優遇がある」と言うのは正しい言い方ではなく、三菱UFJ銀行を給与振り込みの口座にしないと原則として利用できないというのが正しい言い方だと思います。

三菱UFJ銀行の7代疾病保障付き住宅ローンは有利な商品か?

――ほかに、何か三菱UFJ銀行の住宅ローンを選ぶメリットはありますか?

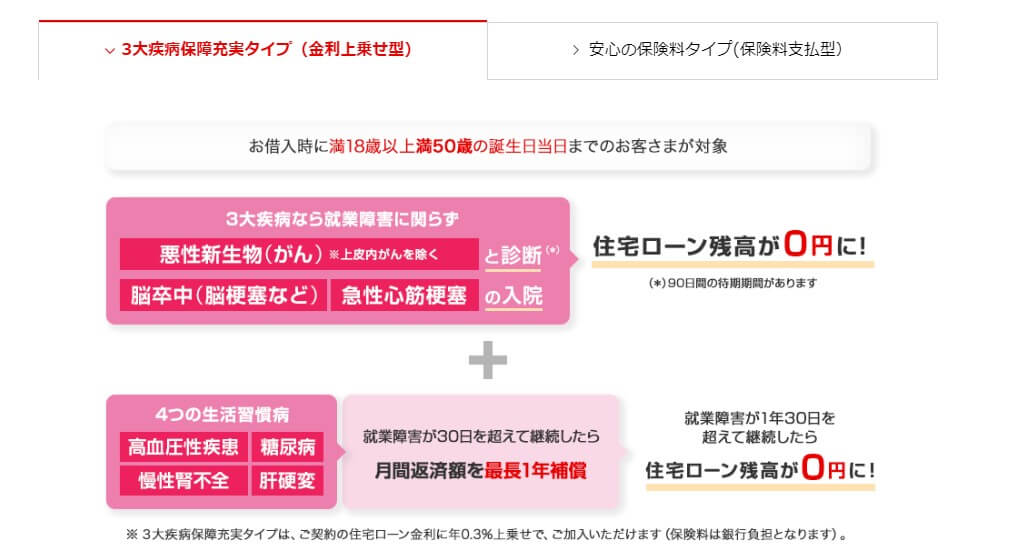

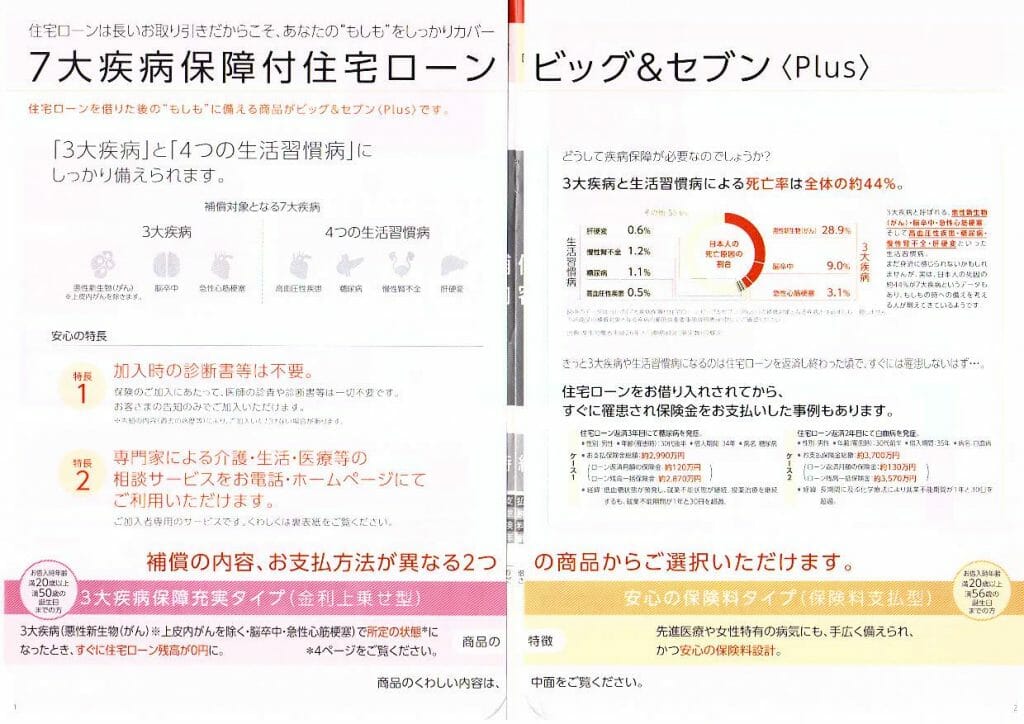

三菱UFJ銀行さん:「7大疾病保障付住宅ローンビッグ&セブン<Plus>」(引受保険会社:東京海上日動火災保険株式会社)をご用意しています。住宅ローンをお借りいただいて以降のご不安に対応する商品が、この“ビッグ&セブン<Plus>”です。加入時、医師の診査や診断書などは一切不要。お客様のご都合に合わせて2パターンご用意しております。こちらの商品は、三菱UFJ銀行の住宅ローンご利用者さまには非常に人気がありますね。

――「7大疾病保障付住宅ローンビッグ&セブン<Plus>」ってどんな商品ですか?

三菱UFJ銀行さん:補償内容、お支払方法が異なる2つの商品がございます。

1:3大疾病保障充実タイプ(金利上乗せ型。加入時年齢:満20歳以上満50歳の誕生日まで)

こちらのタイプのお支払は、住宅ローン金利に年0.3%を上乗せするかたちです。

例えば、

【借入条件】借入金額:2,000万円(ボーナス月増額返済なし)、 借入期間:35年、借入金利1.5%、返済方法:元利均等返済

通常の住宅ローン 年1.5% 月々の返済額(概算)61,236円→7大疾病住宅ローン 年1.8% 月々の返済額(概算)64,218円(月々の負担額は約3,000円増加)

悪性新生物(がん*上皮内がんを除く)、脳卒中、急性心筋梗塞で所定の状態になった場合に、住宅ローン残高が0円になります。

※所定の状態とは、悪性新生物の病理組織学的初見により、診断確定がなされた場合。または、脳卒中を発病後、言語障害、運動失調、麻痺などの神経学的症状が急に発生し、CT・コンピュータ断層撮影法またはMRI・磁気共鳴影像法により、責任病巣が医師により確認された後、治療のため入院した場合。急性心筋梗塞を発病後、冠動脈に狭窄または閉塞が、心臓カテーテル検査により医師によって診断され、入院をする場合。詳細は、重要事項説明書、約款を必読のこと。

三菱UFJ銀行の住宅ローン、3代疾病保障充実タイプはお得か?

住宅ローン金利を0.3%上乗せすると、がんや脳卒中や心筋梗塞で所定の状態になった場合、4つの生活習慣病で1年以上働けなくなったら場合に住宅ローンの残債を免除してくれる保障ですが、支払う保険料に見合う保障なのかどうか検証してみます。

まずは、住宅ローンの金利を0.3%上乗せとは、支払うお金に直すといくらなのか計算します。

条件は以下の通りです。

- 住宅ローンの借入額:3,000万円

- 住宅ローン金利:0.625%

- 返済期間:35年

- 元利均等返済

この条件で、金利を0.3%上乗せすると35年間で支払う住宅ローンの利息が183万円増えます。

つまり、183万円で上記の保障を買ったということが言えます。

一方、よく似た保障が無料でついてくる住宅ローンもあります。楽天銀行では全疾病就業不能保障が無料でついてきます。三菱UFJ銀行の住宅ローンとの違いは、三菱UFJ銀行の住宅ローンではがんは診断確定、脳卒中や心筋梗塞は入院すれば住宅ローン返済が免除されますが、楽天銀行の場合は3代疾病に関しても1年間の就業不能が条件です。

上記と同じ条件で、楽天銀行の変動金利、年0.550%/2023年4月適用金利と金利に年0.3%上乗せした三菱UFJ銀行の住宅ローンの変動金利年0.775%(ずっとうれしい金利コース)/2023年4月適用金利の住宅ローン返済額を比較すると三菱UFJ銀行の住宅ローンの方が253万円総返済額が多くなります。

じゃあ、253万円でがん、脳卒中、心筋梗塞で所定の状態になった場合に住宅ローンの返済が免除されるような保障を準備できるかというとそれは難しいです。がん、脳卒中、心筋梗塞で所定の状態になった場合に毎月給付を受け取れる保険がソニー生命にありますが、住宅ローンの返済が保障されるくらいの保障を備えようとすると保険料がとんでもなく高くなります。

そう考えると、がん、脳卒中、心筋梗塞になった場合は即住宅ローン返済が免除される保障が欲しいと思われるなら有利な商品だと言えます。

そこまでの保障が必要なければ、無料で全疾病の就業不能保障がついてくる楽天銀行や住信SBIネット銀行の住宅ローンを選ばれるといいと思います。

もっと手厚い保障を受けられる住宅ローンがある?

三菱UFJ銀行の住宅ローン、3代疾病保障充実タイプはあなたががん、脳卒中、心筋梗塞の場合にすぐ住宅ローン返済を免除してもらいたいと思われるなら有利な商品だと思います。

しかし、ほんのちょっと差額を出せばより手厚い保障を受けられる住宅ローンがあります。それは、三井住友信託の住宅ローンです。

三井住友信託の住宅ローンでは、金利を+0.4%すれば三井住友信託の住宅ローンの3代疾病保障充実タイプに加えて、病気やけがの入院の保障、さらに奥さんががんと診断されたら100万円の一時金をもらえるという保障があります。

三菱UFJ銀行の住宅ローン、3代疾病保障充実タイプと三井住友信託の住宅ローン、「八大疾病保障」(トリプル入院保障・奥様保障付)との差額ですが、上記の条件で計算すると、43万円になります。

43万円で住宅ローンを支払い終えるまでの入院保障(一時金10万円、住宅ローン返済2ヶ月分保障、2ヶ月以上の入院で一時金30万円)と奥さんのがん保障がついてきます。

これを民間の保険会社で備えようとすると、奥さんのがん保障だけで76万円になります。(30歳女性、AIG富士、がんベストゴールド診断給付金100万円の35年間の保険料)

もし、がん、脳卒中、心筋梗塞の保障や医療保障、がん保障ががっつり欲しいと思われるなら三菱UFJ銀行の住宅ローン、三大疾病保障充実タイプよりも、三井住友信託の住宅ローンの方が有利です。

2:安心の保険料タイプ(保険料支払型。加入時年齢:満20歳以上満56歳の誕生日まで)

こちらのタイプは、特約で補償を充実させることができます。先進医療に備える、「総合先進医療特約」(被保険者が障害や疾病で先進医療を受けた場合、技術料に対して限度額300万円と総合先進医療一時金10万円が支払われる)が自動付帯します。さらに、オプションで女性疾病に備える「特定女性疾病および妊娠に伴う身体障害のみ担保特約」(住宅ローン契約者が女性の場合のみ利用可能)をお付けできます。女性特有の疾病または妊娠に伴う身体障害によって、どのような業務にも従事できない状態が30日間の免責期間をこえて続いた場合に、31日目以降毎月のローン返済額を保険金としてお支払します。加えて、どのような業務にも従事できない状態が1年30日をこえて継続したときには、住宅ローン残高が0円になります。

安心の保険料タイプのお支払は、補償内容によって設定された保険料を毎月お支払いただくかたちになります(金利上乗せなし。口座振替により引き落とし)。お支払保険料がいくらになるのかは、窓口でシミュレーションしますからお気軽にご相談くださいね。また、こちらの商品は、途中脱退が可能です。

毎月の保険料推移例

【借入条件】借入時の年齢が33歳、男性の場合。借入金額:2,000万円(ボーナス月増額返済なし)、 借入期間:35年、借入金利1.5%、返済方法:元利均等返済

通常の住宅ローン 年1.5%

初回支払月144円、35歳時298円、40歳時621円、45歳時1,216円、50歳時2,010円、55歳時2,978円、60歳時3,349円、65歳時2,529円……

保険料は月払いです。保険料額は、性別、年齢(5の倍数年齢)、お借入残高、毎月のご返済額等で決定します。

どちらのお支払タイプをご利用いただいても、介護、健康、医療、生活など日常のお困りごとに専門家がアドバイスする、加入者さま専用のサービスをご用意しております。こちらは、フリーダイヤルもしくはホームページから医師や弁護士などに、無料でご相談をしていただけるサービスです。

三菱UFJ銀行の住宅ローン、安心の保険料支払いタイプは有利な商品か?

この保険料支払いタイプと、上に挙げた三大疾病保障充実タイプとの違いは、がん、脳卒中、心筋梗塞時の保障が違います。三大疾病保障充実タイプでは、がんは診断確定、脳卒中と心筋梗塞は入院すれば住宅ローン支払いを免除してくれるという保障でした。こちらの保険料支払いタイプは、がんなどの三大疾病も、生活習慣病もそれによって就業できない状態が30日以上続いていれば、最長1年間住宅ローン返済を保障、1年30日以上就業不能だったら住宅ローン返済を免除してくれるというものです。

それに加え、先進医療特約(300万円まで、一時金10万円)と特定女性疾病と妊娠にて就業不能状態が続いたら住宅ローン返済分を保障するという内容になっています。(女性保障は住宅ローンの契約者が女性の場合のみ)

先進医療だけ必要な場合は損保ジャパンひまわり生命保険のリンクスクロスという保険が毎月500円で先進医療を保障してくれる保険を用意してくれているので、それに加入するといいと思います。

三菱UFJ銀行の住宅ローン、安心の保険料支払いタイプの利用を検討する局面は、女性の方が稼ぎ頭で、出産や女性特有の病気で就業不能になることがとてもとても心配だという場合くらいでしょうね。

他行では無料でついてくる保障に保険料はかかりますし、お世辞にも有利な商品だとは言えません。

――この「7大疾病保障付住宅ローンビッグ&セブン<Plus>」は、団体信用生命保険とは別のものなんですよね?

三菱UFJ銀行さん:はい。別のものです。三菱UFJ銀行の住宅ローンをご利用いただくためには、団体信用生命保険(引受生命保険会社:明治安田生命保険相互会社、日本生命保険相互会社)にご加入いただく必要があります。

引受生命保険会社は、2つありますが、お客さまにお選びいただくことはできません。団体信用生命保険の保険料は当行負担。もしものことが起こったときには、ローン残高が0円になります。

また、健康状態にご不安をお感じの方に向けて「ワイド団信」(引受保険会社:クレディ・アグリコル生命保険株式会社)も取り扱っております。こちらは、例えば、高血圧症、糖尿病、肝炎などの方でも加入しやすくなっているんですね。団体信用生命保険同様、保険料は当行が負担。住宅ローン適用金利に年0.3%上乗せします。

ワイド団信を利用できる銀行は少ないので、健康状態に不安はあるが少しでも有利な金利で住宅ローンを利用したい場合は、三菱UFJ銀行の住宅ローンは有利な選択肢の1つになり得ます。

三菱UFJ銀行の住宅ローン以外でワイド団信を利用でき、金利も有利な銀行はみずほ銀行、ソニー銀行、イオン銀行などです。

ソニー銀行の住宅ローン金利やメリットデメリットを徹底解説した記事はこちら

↓↓

三菱UFJ銀行の住宅ローンを利用する際のデメリットは?

――では、三菱UFJ銀行の住宅ローンを利用する上でのデメリットは、何ですか?

三菱UFJ銀行さん:そうですね……。三菱UFJ銀行の住宅ローンは、インターネット上からもお申し込みしていただけます。とても便利なのですが、ご記入いただく書類が大変多いので、記載ミスや記入漏れがあると、再度書類を作成していただくことになってしまうんです。

店舗でお申し込みいただいた場合と比較すると、ネットでお申し込みいただく方が、時間が必要となります。

――三菱UFJ銀行の住宅ローンのデメリットは「ネットで申し込みすると、時間がかかる」ということですか。

三菱UFJ銀行さん:はい。そういうことですね。インターネット申し込みはとても便利なんですけど……。個人的には、店舗へ足をお運びいただき、お手続きしていただいた方がスムーズかと思います。

――火災保険の団体割引などはありますか? ある場合は、その割引率をお教えください。

三菱UFJ銀行さん:お調べしますね。火災保険(引受保険会社:東京海上日動火災保険株式会社)の団体割引は物件にもよりますが、基本的には10%割引となっております。

こちらの火災保険は、ローン完済まで自動的に契約を継続しますから面倒な更新手続きは不要。補償内容も充実しています。火災保険の同時契約で、地震保険(団体割引の適用なし)にもご加入いただけますよ。

火災保険選びは、まずは必要な補償の選定、その後で必要な補償をまかなうために一番有利な保険会社を選ぶという順番で選びます。

詳しくはこちらで解説しています。

――その他、三菱UFJ銀行・住宅ローンならではの特典などはありますか?

三菱UFJ銀行さん:はい。当行の住宅ローンで借入金額1,000万円以上、借入期間10年以上の方に向けて、さまざまな特典をご用意しております。特典の内容に関しては、各社にお問い合わせください。

(……ということで、各企業に問い合わせ、特典内容を調査し、以下の表にまとめました)

|

特典の名前 |

提供企業 |

利用可能期間 |

特典内容 |

問い合わせ先 |

|

家電購入特典 |

株式会社ビックカメラ 株式会社コジマ |

住宅ローン契約日より6ヶ月〜1年以内(契約日により、利用可能期間が異なる) |

ポイント2%アップ |

提供企業の店舗へ |

|

引越し特典 |

アートコーポレーション株式会社(アート引越センター) |

住宅ローン契約日より1年以内 |

・基本料金30%オフ ・ボックスティッシュプレゼント ・水周りのコーティング20%オフ |

0120-0123-66 受付時間: 8:00〜20:00 (12/31〜1/3除く) |

|

ホームセキュリティ特典 |

セコム株式会社 |

住宅ローン契約日より1年以内 |

ホームセキュリティを契約すると ・消火器 ・ギフトセット(おいしいものの詰め合わせ) ・火災センサー 以上3点のうち、いずれか1つをプレゼント(各2万円相当の品)。 |

0120-756892 受付時間: 9:00〜18:00 (年末年始除く) |

|

ホームセキュリティ特典 |

綜合警備保障株式会社 (ALSOK綜合警備保障) |

住宅ローン契約日より1年以内 |

ベーシックコースまたはプレミアムコースにお申し込みいただくと、現金2万円のキャッシュバック |

0120-39-2413 受付時間: 24時間365日 |

|

ホームセキュリティ特典 |

全日警株式会社 |

住宅ローン契約日より1年以内 |

契約内容により、全国百貨店共通商品券5,000円〜1万円分プレゼント |

0120-87-7575 受付時間: 9:00〜18:00 (土日祝除く) |

|

(女性限定)海外旅行・国内旅行特典 *住宅ローンを男性名義で組んでいたとしても、女性名義で旅行を申し込めば特典を受けられる。 |

株式会社JTBコーポレートセールス |

住宅ローン契約日より3年以内 |

ルックJTBまたはエースJTB(国内旅行、添乗員付きプランのみ)旅行代金から3%オフ |

03-5909-8089 受付時間: 9:30〜17:30 (土日祝除く) |

三菱UFJ銀行さん:そのほかに、女性向け特典をご用意しております。こちらは、新規に住宅ローンをお借入いただき、出産前から出産後6ヶ月以内にお申し出いただくと(原則、健康保険証、母子手帳等の確認あり)、お申し出いただいてから1年間、適用金利より0.2%優遇させていただくというものです。

例えば、現在の一番低い金利は0.625%ですが、0.2%お引きしますので、0.425%でご利用いただけます。

――三菱UFJ銀行・住宅ローンの契約者が男性(夫)名義でも、この特典は利用できるのですか?

三菱UFJ銀行さん:誠に申し訳ないのですが、契約者様が女性の場合のみご利用いただけます。

――SBI新生銀行や三井住友信託銀行には、自由返済などのフレキシブルな返済方法が用意されています。三菱UFJ銀行の住宅ローンにも同様のサービスはありますか?

三菱UFJ銀行さん:はい。一部繰上返済をご用意しております。インターネット経由で手続きをしていただきますと、手数料はかかりません。

SBI新生銀行や三井住友信託銀行には、毎月指定した金額を繰上返済してくれる返済方法や、子どもが進学するなどで支払いが厳しいときには返済年数を延長して毎月の住宅ローン返済額を抑えられるという機能がありますが、三菱UFJ銀行ではそういう返済方法はできないようです。

*このほかに保証会社手数料3,240円が必要。保証会社手数料は、保証会社から客側へ返す保証料(戻し保証料)の範囲内で差し引くので、別途支払いをする必要はない(ただし、2017年5月から保証会社手数料不要)。

*保証料の支払方法が利息組込み型の場合、原則、戻し保証料はなし。さらに、客側から支払う必要もない。

金利に関しては、固定金利と変動金利2つのタイプからお選びいただけます。

◎固定金利

例:借入額:2,000万円、返済期間:35年、利率:年1.25%、元利均等返済方式の場合

毎月の返済額:58,817円(返済額はずっと同じ)

・市場の金利変動に関係なく、最初に設定した期間は金利と返済額が一定。

・金利変動に一喜一憂する必要がなく、支払金額がわかっているので安心感がある。

◎変動金利

例:借入額:2,000万円、返済期間:35年、利率:年0.775%、元利均等返済方式の場合

毎月の返済額:54,384円(金利変動なし、当初5年間)

6年目から金利変動があると仮定して……

金利が0.2%下降した場合:52,773円

金利が0.2%上昇した場合:62,919円

・市場経済の影響を受け、金利が変動する。金利が下がれば支払額も減り、金利が上がれば支払額も増加する。

・固定金利を選んだ場合と比べて、返済額が高い期間や低い期間がある。

三菱UFJ銀行さん:固定金利、変動金利それぞれに長所、短所があります。最近は、固定タイプと変動タイプを組み合わせて「ミックス借入」という借り方をする方も増えてきています。「ミックス借入」ですと、固定タイプの安心感と、変動タイプの低金利メリットが同時に体験していただけますよ。

固定か変動か迷ったときはそれぞれをミックスして借りるとお互いのメリットを享受できると勧められることがありますが、私はオススメしません。なぜなら、変動と固定をミックスして住宅ローンを借りると必ず後悔するからです。詳しくはこちら

住宅ローンを変動と固定のミックスにすると絶対後悔する理由とは?

三菱UFJ銀行の住宅ローンでは元金均等返済も利用できる

――三菱UFJ銀行の住宅ローンで利用できる、返済方法について教えてください。

三菱UFJ銀行さん:当行でご利用いただける返済方法は2つあります。

◎元利均等返済方式

例:借入額:2,000万円、返済期間:35年、固定利率:年2%の場合

毎月返済額:66,252円

支払総額:28,442,176円

・毎月の返済額が一定なので、返済計画を立てやすい。

・『元金均等返済方式』と比較すると、支払総額は増加する。

◎元金均等返済方式

例:借入額:2,000万円、返済期間:35年、固定利率:年2%の場合

借入当初返済額:80,872円

支払総額:27,547,938円

・『元利均等返済方式』と比較すると、最初のうちは、毎月の返済額が多い。しかし、じょじょに減少していく。

・支払利息全体を、抑えられる。

住宅ローンの返済方法、元利均等返済と元金均等返済についての解説はこちら

三菱UFJ銀行さん:お客さまのライフスタイルに合わせて、お支払方法をご選択いただけます。例えば、お子様の高校や大学入学などの前段階では、繰上返済を積極的に利用し、元金を減らして支払総額を抑えるという、賢い使い方をされるお客さまも多いんですよ。

――三菱UFJ銀行、住宅ローンの金利は、現在どれくらいなのでしょうか?

三菱UFJ銀行の住宅ローン金利は、バカみたいに高い金利ではありませんが低いとも言いにくい水準です。

◎ずーっと固定金利コース(超長期固定金利住宅ローン)

・超長期固定金利住宅ローンは、完済まで金利の変動なし。

・変動金利タイプ、固定特約タイプと比較すると、金利水準が高い。

日本一の住宅ローン融資額の三菱UFJ銀行で選ばれているのは?

――三菱UFJ銀行の住宅ローンで、人気のある商品はどれですか?

三菱UFJ銀行さん:最近ですと、【期間限定】固定10年特別金利住宅ローンをお選びいただく方が多いですね。こちらは、平成29年3月までの期間限定で実施しているものですが、固定10年、年0.65%というとってもお得な金利で住宅ローンをご利用いただけますよ。

――わかりました。今日は、ありがとうございます。

三菱UFJ銀行さん:こちらこそ、ありがとうございました。ご不明点は、お気軽にご近所の支店または三菱東京UFJ銀行コールセンターまでご連絡ください。

三菱UFJ銀行コールセンター【住宅ローン】

0120-860-777 受付時間9:00~17:00(1/1~1/3、5/3~5/5を除く)

※こちらのフリーダイヤルで、資料請求の受付も行っています。筆者がパンフレットを送付してもらったところ、約3日で届きました。

三菱UFJ銀行の住宅ローンについてまとめ

日本最大の銀行グループ、三菱UFJ銀行は、当然のことながら住宅ローンの取り扱いも日本一(平成28年3月現在、民間金融機関住宅ローン取扱残高NO.1)。日本の住宅ローンのスタンダードを作り出すのは、三菱UFJ銀行と言っても過言ではありません。

おさらいすると

【三菱UFJ銀行住宅ローンのメリット/2024年4月現在】

■三菱UFJ銀行を給与振込み口座にしている人には、金利優遇がある。(給与振り込み指定しないと金利が上がる)

■「7大疾病保障付住宅ローンビッグ&セブン<Plus>」を付けると、もしものときにも安心。

■各種企業と提携し、特典を提供している(例:ビックカメラの家電3%引きほか)。

■女性が契約者の場合、出産のタイミングで1年間金利を0.2%優遇してもらえる。

*本文中では触れませんでしたが、

■「スーパー普通預金(メインバンクプラス)」の利用&「三菱UFJダイレクト」の契約と初回登録をすると、以下の特典が受けられます。

①三菱UFJ銀行のATM利用手数料が何回でも無料。(時間外含む)

②提携先コンビニATMの利用手数料が、1ヶ月のうちに最大2回まで無料。

③「三菱UFJ銀行」他行宛振込み手数料が3回まで無料(オペレーター対応のテレフォンバンキングは優遇対象外)。

■Pontaポイントが毎月50ポイントもらえる

【三菱UFJ銀行住宅ローンのデメリット】

■インターネットでの住宅ローンを申し込むと、窓口で申し込むより時間がかかる。

三菱UFJ銀行は、ネットを主戦場とする銀行とは異なり、古き良き時代から続く窓口相談業務をメインにしています(窓口担当者にいただいた名刺には、メールアドレスが記載されていませんでした。いまどき名刺にEメールアドレスを入れないなんて……。

しかし、住宅ローンの金利を見ると他行と比べて高い印象です。かといって、突出して有利な特典や返済方法があるわけでもありません。なぜ、住宅ローンの取り扱いが日本一なのかわかりません。

金銭的なメリットよりも、窓口で相談できる安心感が欲しい。健康状態に不安があり、ワイド団信を利用したいが少しでも有利な条件で住宅ローンを借りたいという場合に三菱UFJ銀行の住宅ローンは選択肢に入ってくると思います。