ソニー銀行や住信SBIネット銀行などのネット銀行が提供する住宅ローンは、低金利であるだけでなく、無料で疾病保障(がん・急性心筋梗塞・脳卒中など)を付帯できる点が大きな魅力です。近年では生活習慣病や長期入院にも対応する保障を選べるプランも登場しており、単なる「低金利ローン」ではなく、将来のリスクにも備えられる“総合保障型ローン”へと進化しています。このようなサービス性の高さから、金利以外の観点でもネット銀行を選ぶ人が増えています。

また、ネット銀行の特徴である利便性も見逃せません。スマートフォンやパソコンから24時間アクセスでき、残高照会や繰上返済もすべてオンラインで完結します。手数料も安く、返済スケジュールの変更や一部繰上返済を気軽に行える点は、忙しい共働き世帯にも好評です。私自身、複数の銀行を比較してみると、やはり「店舗に行かずに全て完結できる」という点は、想像以上に快適で時間の節約につながると感じました。

一方で、注文住宅を建てる場合には注意が必要です。多くのネット銀行は、建築費の支払いを分割して行う「つなぎ融資」や「分割融資」に対応していません。住宅ローンは原則として“完成した建物を担保”に実行されるため、建築前の土地代金や着工金・中間金といった支払いには利用できないのです。このため、ネット銀行単体では資金繰りが難しく、地銀やメガバンクを併用せざるを得ないケースもあります。

現在は、つなぎ融資に対応している住宅ローンもネット上で数多く見つかります。注文住宅では、土地代や着工金・中間金などの支払いが先行するため、つなぎ融資は現実的な選択肢です。

しかし「つなぎ融資が使えるから」という一点だけで金融機関を選ぶのは慎重であるべきです。つなぎ融資部分の金利が高めに設定されていたり、その期間は団体信用生命保険の保障対象外となるケースもあります。本体ローンの金利差がわずか0.2〜0.3%でも、借入額や期間によっては総返済額に数十万円、場合によってはそれ以上の差が生じます。

特に近年は金利環境が転換期にあり、固定金利は上昇傾向、変動金利も将来的な見直しリスクを意識すべき局面です。こうした状況下では、単純な「借りやすさ」よりも、長期的なコストと保障内容を重視した比較が欠かせません。

たとえば、ソニー銀行や住信SBIネット銀行のように、低金利と疾病保障の充実度で評価されている金融機関を本命にしつつ、つなぎ融資は提携ノンバンクや別金融機関を活用するという方法もあります。また、ハウスメーカーや工務店が提携する一時立替制度を利用するケースもあります。

重要なのは、つなぎ融資と本体ローンを「分けて考える」発想です。本体ローンの金利や疾病保障が有利であれば、多少つなぎ部分のコストがかかっても、トータルで見れば有利になる場合があります。

住宅ローンを選ぶ際は、金利水準だけでなく、がん保障や全疾病保障の有無、保障開始時期、繰上返済の柔軟性、事務手数料の体系まで含めて比較することが大切です。注文住宅は支払いスケジュールが複雑だからこそ、資金調達全体を設計する視点が求められます。

つなぎ融資はあくまで手段であり、目的は「家計を守りながら理想の住まいを実現すること」です。目先の利便性だけで判断せず、総返済額と保障内容を軸に、複数シナリオで検証することが、後悔しない住宅ローン選びにつながります。

目次

つなぎ融資に対応しているネット銀行の住宅ローンは?

「住宅ローンの借り換え」は自由に行うことができるので、つなぎ融資に対応している住宅ローンを使って、マイホームが完成して、つなぎ融資の為に借りた住宅ローンの契約が終ってすぐに金利の低い本命の住宅ローンに借り換える裏技のような方法もあります。

ただし、この方法は短期間で2回も住宅ローンを借りることになるので手続きや準備は面倒ですし、住宅ローンの契約回数が多い分、手数料や税金・司法書士報酬も多くかかります。2回目の住宅ローンの審査に落ちる可能性も否定できません。

そのような裏技を使うより、最初から「つなぎ融資に対応していて、かつ、魅力的な住宅ローンを利用する方がシンプル」なので、つなぎ融資に対応していて、かつ、金利が低く疾病保障も充実している住宅ローンを紹介していきます。

SBI新生銀行はグループ会社のアプラスを通じて「つなぎ融資」を提供しているので、注文住宅でつなぎ融資を必要とするケースでもスムーズに利用できる住宅ローンの1つです。(つなぎ融資を利用するには、まずSBI新生銀行の住宅ローンに申し込んで審査に通過する必要があります。つなぎにも審査があるので時間がかかります。以下の公式サイトから早めにSBI新生銀行の住宅ローンに申し込んでおくと良いでしょう。)

SBI新生銀行は、SBI証券の口座と連動できる「SBIハイパー預金」の口座を開設するだけで「パワースマート住宅ローン(変動金利・半年型)」が年0.09%引き下げられるプログラムを実施しています。SBI証券で株などの取引きを行う必要は無く、口座を開設するだけで住宅ローンの金利が優遇されるので、積極的に利用すると良いでしょう。

住宅ローン検討中の人は、SBI新生銀行の住宅ローンの最新情報を確認しておくようにしましょう。

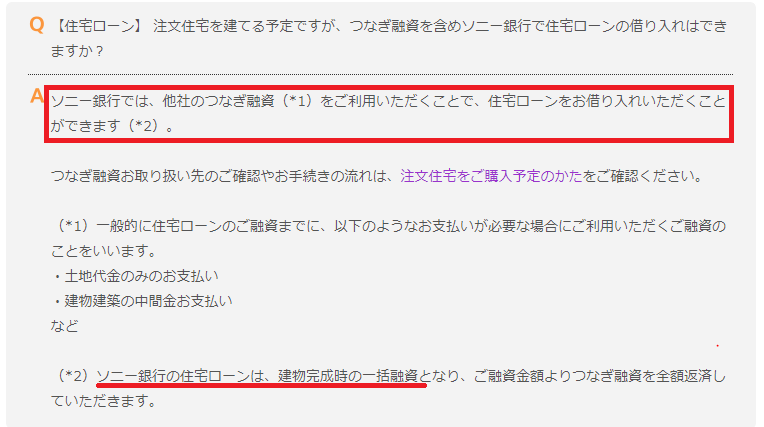

ネット銀行は「工務店に相談して」と突き放した対応をとるケースが多いのですが、ソニー銀行は公式に紹介してくれる商品があるので、問題なく注文住宅でもソニー銀行の住宅ローンは利用できると言えます。

ソニー銀行のよくある質問に上記のように明記されているように、ソニー銀行の住宅ローンにWEBから申し込んだ後に、ソニー銀行から紹介してもらったつなぎ融資による資金でマイホームを建てて、建物が完成した時にソニー銀行の住宅ローンに切り替えるという流れです。

ソニー銀行の住宅ローンに申し込んでしまえば、その後の手続きの流れはシンプル(ソニー銀行に相談しながら決めていけばよい)なので、まずはソニー銀行の住宅ローンに申し込んで、住宅ローンの審査に通るのか、建築に必要な希望金額を貸してもらえるのかを確認することをおすすめします。

審査申込・相談はもちろん無料ですし、ソニー銀行の住宅ローンはAIを使ったスピード審査が特徴で最短60分で事前審査の結果を教えてもらうことができます。

また、フラット35最大手のアルヒのフラット35もつなぎ融資に対応しています。

フラット35は、つなぎ融資を利用したい方にとって心強い選択肢です。制度としてつなぎ融資の仕組みが整っているため、注文住宅を建てる場合でも比較的スムーズに利用することができます。さらに、フラット35は公的な住宅ローンという特徴があり、一般の金融機関の住宅ローンよりも審査に通りやすい点も大きな魅力です。私自身も調べていて、安心感という意味でフラット35は候補に入れておきたいと感じました。

ただし注意点もあります。フラット35はすべての物件で利用できるわけではなく、省エネ性能や耐震性など一定の基準を満たしていないと借りられません。この条件を見落としてしまうと「せっかく選んだのに利用できなかった」ということにもなりかねません。

一方で、ネット銀行の住宅ローンは金利や保障の面では魅力的ですが、審査が厳しいと言われています。申込んでも通らないケースは決して珍しくありません。そのため、ネット銀行の住宅ローンに申し込む際は、フラット35も並行して申し込んでおくと安心です。もしネット銀行で審査に落ちてしまっても、フラット35で融資を受けられる可能性が高く、マイホーム計画を止めずに進められるからです。

SBI新生銀行は、SBI証券の口座と連動できる「SBIハイパー預金」の口座を開設するだけで「パワースマート住宅ローン(変動金利・半年型)」が年0.09%引き下げられるプログラムを実施しています。SBI証券で株などの取引きを行う必要は無く、口座を開設するだけで住宅ローンの金利が優遇されるので、積極的に利用すると良いでしょう。

住宅ローン検討中の人は、SBI新生銀行の住宅ローンの最新情報を確認しておくようにしましょう。

主な金融機関のつなぎ融資を一覧形式で比較

次に、主な金融機関のつなぎ融資の手数料と金利を比較していきます。一覧形式で比較できるようにしていますので参考にしてください。

つなぎ融資は、長くても1年間ぐらいの短期間だけ利用するローンで、その1年間は元金の返済はせずに利息だけを支払います。家が完成して住宅ローンに借り換えることでつなぎ融資の利用は終了となります。

引用:財形住宅金融株式会社

最終的には「住宅ローン」を利用することになりますし、つなぎ融資は1年ぐらいしか利用しないので、実はつなぎ融資の商品性には大差がありません。多少の差があったとしても1年間しか利用しないので、つなぎ融資の優劣だけで住宅ローンを選ぶ人はほとんどいないでしょう。

借入期間が短いので多少の金利差は、総返済額にあまり影響しません。

つなぎ融資に対応するネット銀行の住宅ローンの一覧

| つなぎ融資の名称 | 事務手数料 | |

| SBI新生銀行のつなぎ融資 | 無料 | 当初固定金利タイプ(1年)の金利 |

| アプラスブリッジローン | 165,000円(税込) | 短期プライムレート金利に年0.500%の金利を上乗せ |

| ARUHIフラットつなぎ(Aタイプ) | 110,000円(税込) | 年3.475% |

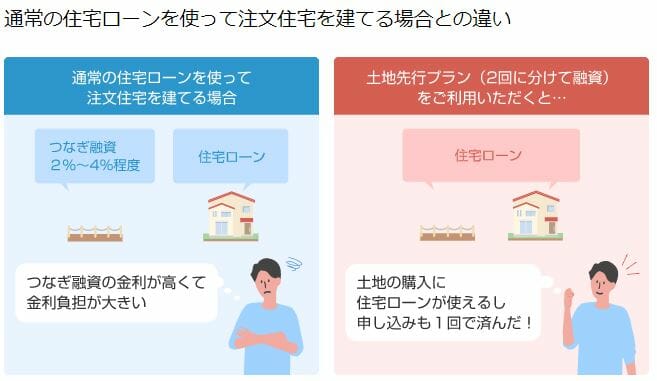

住信SBIネット銀行の住宅ローンが分割融資に一部対応

住信SBIネット銀行の住宅ローンには「土地先行プラン」というサービスが用意されています。これにより土地購入資金のみを土地購入時に分割融資してもらえるようになりました。

建物建築部分も借りたい場合は、他のつなぎ融資を利用する必要がありますが、土地先行プランを開始したことで、注文住宅建築時に住宅ローン(WEB申込コース)がさらにお得に使いやすくなったと言えます。

それではつなぎ融資の解説や裏技などの解説に進みます。

つなぎ融資とは?

まず、つなぎ融資というローン商品の基本から確認しておきましょう。

つなぎ融資とは、一言で言えば、マイホームが完成するまでの間、建築に必要なお金を借りることです。

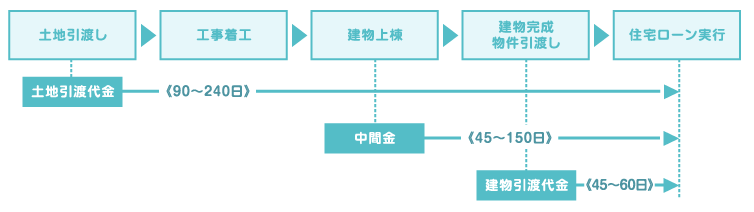

原則として、ハウスメーカー・工務店には、工事にかかるお金を段階的に支払わないと工事をすすめてくれません。家ができているわけではないので住宅ローンはまだ借りられないという段階で「土地の購入費」「着工金」「中間金」などを用意するために利用するのがつなぎ融資という商品です。

土地購入費や着工金、中間金などの必要資金を家が完成して正式に住宅ローンを契約できるようになるまでの”つなぎ”としてお金を貸す商品がつなぎ融資というわけです。

注文住宅を建築する場合は住宅ローンの前につなぎ融資が必要

注文住宅の場合、先に土地を買うか、持っている土地が合って、その上に住宅を建築をするという流れになります。土地を購入するための資金を持ち合わせていなければ、どこかから借りてくる必要があります。そういった場面ではつなぎ融資を利用する必要があります。

また、建物代金については3分割で払う場合がほとんどです。法律では代金の支払いは建物引き渡し時に一括でとされていますが、ハウスメーカーや工務店側は建物の引き渡しまでに自腹を切って材料を仕入れたり人件費を支払う必要があります。

そのための費用をまかなうために、着工金や中間金の支払いを要求してくるハウスメーカーや工務店がほとんどです。

着工金や中間金は工務店で支払うタイミングや頻度が異なりますが一般的には建築代金の3割程度であることが多いです。建物が2,000万円なら600万円とか700万円ですね。このときに、支払える現金を持っていない場合につなぎ融資を利用する必要があります。

注文住宅を建築する場合で着工金や中間金を回避する方法

上にも書きましたが、建物代金の支払いは原則建物の引き渡し時です。これより前に代金を要求すること、つまり着工金や中間金を請求する場合は、それ相応の保証人を設定する必要があると建設業法21条で定められています。

以下、建設業法21条です。

(契約の保証)

第21条 建設工事の請負契約において請負代金の全部又は一部の前金払をする定がなされたときは、注文者は、建設業者に対して前金払をする前に、保証人を立てることを請求することができる。但し、公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第2条第4項に規定する保証事業会社の保証に係る工事又は政令で定める軽微な工事については、この限りでない。

【令】第6条の2

2 前項の請求を受けた建設業者は、左の各号の一に規定する保証人を立てなければならない。

一 建設業者の債務不履行の場合の遅延利息、違約金その他の損害金の支払の保証人

二 建設業者に代つて自らその工事を完成することを保証する他の建設業者

3 建設業者が第1項の規定により保証人を立てることを請求された場合において、これを立てないときは、注文者は、契約の定にかかわらず、前金払をしないことができる。

つまり、「着工金や中間金を請求するんでしたら、保証人を立ててください。それができないなら中間金も着工金も支払いません。」と言えるということです。これは最初にお金を払ったけど工務店が逃げてしまってお金を取り戻せないようなことにならないよに法律が守ってくれているので、しっかりと制度を活用するようにしましょう。こちらの不安な気持ちを軽視して、保証人を立ててくれないような業者だとしたら、大事なマイホームを建ててもらう業者として不適切な可能性すらあると思ってしっかりと会話するようにしましょう。

なお、着工金や中間金を払わなくてよいメリットは、つなぎ融資にかかる利息や手数料を支払わなくてよくなることと、工事の途中で工務店が倒産したときにお金が返ってこなくなるリスクを防げることです。

ただ、この法律を盾にがんがんハウスメーカーや工務店と交渉しすぎると心象を悪くしてしまいかねません。しっかりと工務店と話し合うようにしましょう。

つなぎ融資不可の住宅ローンでつなぎ融資を利用する方法

次にソニー銀行や住信SBIネット銀行などのネット銀行、三菱UFJ銀行などの一部のメガバンクの住宅ローンを利用する場合で、本来は対応していないつなぎ融資を利用する方法をお伝えします。正確に言うと対応していないわけなのでつなぎ融資を貸してもらうわけではありません。

地銀の住宅ローンに申し込み、引き渡しの際に住宅ローンの借換をする

つなぎ融資不可の銀行の住宅ローンで、つなぎ融資を利用する方法は、つなぎ融資が必要な期間だけ別の銀行の住宅ローンを利用するという方法です。

つまり、土地代金や着工金、中間金までは別の銀行の住宅ローンから融資を受け、建物が引き渡しになると同時にソニー銀行や住信SBIネット銀行などの住宅ローンへ「借り換え」するという流れです。

地方銀行や信用金庫、ろうきん、JAなどはほとんどの場合でつなぎ融資、つまり建物引き渡し前の住宅ローン融資に対応しています。

土地代や着工、中間金については地銀などで借り入れ、引き渡し時にネット銀行へ借り換えします。

つなぎ融資部分だけ別の銀行の住宅ローンを使う流れ

少しややこしいので、どんな流れになるか解説します。

条件は以下の通りです。

- 建物2,000万円(着工金、中間金はともに700万円)

- 土地1,000万円

それでは流れです。

- ソニー銀行や住信SBIネット銀行などの銀行で住宅ローンの事前審査申し込みをする。(建物と土地を合わせた3,000万円で審査申し込み)

- 1の審査に通過していることを確認できた後、地方銀行、信金、ろうきん、JAなどで住宅ローンの審査申し込みをする

- 地銀などから土地代1,000万円の融資を受ける

- 地銀などから着工金700万円の融資を受ける

- 地銀などから中間金700万円の融資を受ける(地銀からの融資合計2,400万)

- 引き渡し時にソニー銀行から3,000万円の融資を受け、地銀へ2,400万円返済する

- ソニー銀行へ3,000万円返済していく

これで、本来つなぎ融資を実施していないソニー銀行や住信SBIネット銀行などのネット銀行、三菱UFJ銀行などのメガバンクの住宅ローンを利用できます。

ただし、家が完成する前に本審査をしてもらえないケースが大半なので、最終的な目的の住宅ローンに借り換えられないリスクも念頭においておく必要があります。

この流れについて利用可能かどうか住信SBIネット銀行へ問い合わせてみた回答

本当にこれで大丈夫なのか、確認するために住信SBIネット銀行へ問い合わせてみました。その問い合わせ内容と回答をご確認ください。

【問い合わせ内容】

お世話になります。

注文住宅を計画中です。

土地代金や着工金などは住信SBIネット銀行さんでは融資不可とのことですが、土地代金や着工金、中間金を地方銀行や信用金庫などから借り入れし、引き渡し時に土地代金含む全額を住信SBIネット銀行さんから借り入れ、土地代金や着工金を借りた銀行へ返済してしまうという方法は可能でしょうか?

流れはこうです。

土地代金、建物代金併せて3,000万円とします。

1.住信SBIネット銀行さんへ審査申し込み→通過

2.地方銀行で審査申し込み→通過

3.土地代金、着工金、中間金を併せて仮に2,300万円地方銀行から融資をしてもらう

4.建物引き渡し時に3,000万円を住信SBIネット銀行さんから融資を受け、2,300万円を地方銀行へ返済する

5.3,000万円を住信SBIネット銀行さんへ返していく

これが可能かどうか教えていただければと思います。

よろしくお願いします。

【回答】

住信SBIネット銀行をご愛顧いただきありがとうございます。

このたびは住宅ローンのご利用をご検討いただき、誠にありがとうございます。

お問合せいただいた件についてご案内いたします。

このたびお客さまよりお問合せいただいている方法は、つなぎ融資を他金融機関でうけられる方法と存じます。

その場合、お取扱いが可能です。

当社では、融資を行うタイミングが、建物完成後、物件引渡しの際に融資金全額を一括となります。

そのため、土地代金や着工金などの先行してお支払いが必要な金額は、このたびお客さまが

お問合せいただいた方法である、つなぎ融資を他金融機関でうけていただくようになります。

とありました。つまり、つなぎ融資部分だけを地銀などから借りてきて、ソニーや住信SBIネット銀行へ引き渡し直後にスイッチする方法で問題ないということです。

ただし、住信SBIネット銀行は以下の場合住宅ローンを利用できないようです。

- つなぎ融資ではなく、現金で土地代金を支払った場合

- 着工金や中間金を現金で立て替えた場合(諸条件を満たすことで借り換え可能)

利用時は念のために住信SBIネット銀行などへ直接確認してください。

さて、本来つなぎ融資不可の銀行の住宅ローンでつなぎ融資を利用する方法ですが、注意点がいくつかあるので紹介しておきます。

注意点1:最初に借りる住宅ローンは金利にこだわる必要はない

住宅ローンは低い金利のものを選びたくなると思いますが、この使い方では最初に借りる住宅ローンはすぐに返済してしまうので金利にこだわる必要はありません。

ネット銀行の住宅ローンの審査に落ちて結局使い続けなければならなくなる危険性はあるので全く気にする必要がないとは言いませんが、事務手数料や保証料など帰ってこないお金や一部しか返してもらえないような初期費用に注意して選ぶようにしましょう。

注意点2:地銀などへはつなぎ融資だけ受けたいと言ってはいけない

まず、土地代や着工金などのつなぎ融資だけを融資してもらうときに、「つなぎ部分だけ融資してください。それが終わったら別の住宅ローンへ借り換えますから。」と言ってはいけません。

そんなことを言うと、つなぎ融資の部分すらその銀行から貸してもらえなくなります。

なぜなら、つなぎ融資部分だけでは地銀や信金は儲からないからです。それなのに、通常の住宅ローンを借りるのと同じように審査や手続きが必要になります。にもかかわらず、借り換えされることがわかっていて儲からないことがわかっているなら、はじめから融資しようと思いません。

なので、つなぎ融資だけを受けるつもりでも、あくまで通常通り住宅ローンを借りるつもりで審査や手続きをしてください。

注意点4:つなぎ融資を受ける銀行の住宅ローンに申し込みをする前に本命銀行の住宅ローンの審査を通しておく

もし、時間的な制約がなければ、これは確実にやっておいた方が良いです。つなぎ融資を受ける目的の地銀などへ住宅ローンの審査申し込みをする前に、本命の銀行の住宅ローン審査申し込みをしましょう。

本命の住宅ローン審査に通過したことを確認した後、つなぎ融資を受けるために地銀などの住宅ローン審査申し込みをした方が良いです。

なぜなら、地銀で住宅ローンの申し込みをしたあと本命住宅ローンの審査を出したのに通らないと、地銀の不利な住宅ローンを借りなければいけなくなってしまうかもしれないからです。

本命住宅ローンに通らないと、また別の住宅ローンを探したり申し込んだりするのに慌てます。落ち着いて行動できるように、本命住宅ローンの審査通貨は先に済ませておきましょう。

注意点4:住宅ローンの審査、申し込みの手続きが2重になる

これは注意点ではないですが、本来つなぎ融資不可の住宅ローンでつなぎ融資を利用する際のデメリットです。

本命の住宅ローンとつなぎ融資を受けるための住宅ローンと、手続きが二重になります。また、契約書に貼り付ける印紙代も2倍になります。

手間をかけても良いから、ソニーや住信SBIネット銀行などの有利な住宅ローンを利用したいということなら、やってみられるといいと思います。

注意点5:つなぎ目的で融資を受けた地銀への気まずい思い

はじめは住宅ローンを借りるつもりで申し込みをするのに、最終的には1年も待たずネット銀行へ住宅ローンを借り換えしてしまいます。

その時の気まずさを乗り越える必要があります。そのため、知人や友人が勤めている銀行やその支店でこのテクニックを利用するのはやめておいた方が良いでしょう。

つなぎ融資目的で申し込みをする地銀の住宅ローンの選び方

次に、つなぎ融資目的で住宅ローンの申し込みをする銀行や住宅ローンの金利タイプの選び方を紹介します。

これはぶっちゃけて言うとどこでもいいですし、住宅ローンの金利タイプも何でも良いです。なぜなら、つなぎ融資を借りる期間は長くても1年くらいなので、どの住宅ローンにしてもそこまで大差は無いからです。ただし気を付けたいのは初期費用です。事務手数料や保証料前払いなどで一括で払うお金は極力すくなくできるようにしましょう。

続いて、つなぎ融資の利息がいくらかかるのか計算してましょう。

つなぎ融資の利息の計算方法

条件は以下の通りです。

- 土地価格1,000万円全額借りる

- 着工金700万円

- 中間金700万円

- 引き渡しまでの期間は土地購入から半年、着工金から4ヶ月、中間金から2ヶ月とします。

- つなぎ融資に利用する住宅ローンは3年固定、0.75%とします。

土地購入のつなぎ融資にかかる利息:1,000万円×0.75%/12ヶ月×6ヶ月=37,500円

着工金のつなぎ融資にかかる利息:700万円×0.75%/12ヶ月×4ヶ月=17,500円

中間金のつなぎ融資にかかる利息:700万円×0.75%/12ヶ月×2ヶ月=8,750円

合計:37,500円+17,500円+8,750円=63,750円

となります。

これが、住宅ローンの金利が1%だったとすると、つなぎ融資にかかる利息の合計は85,000円になります。

金利が0.25%変わっても1万円ちょっとしか変わりません。なので、そこまで真剣に金利が一番低いところ!と探すのではなく、普段使っている銀行などの便利が良いところや、工務店や不動産屋さんが紹介してくれる銀行の住宅ローンを選ばれるといいと思います。

とにかく金利が低いものでいい

つなぎ融資に利用する住宅ローンの金利タイプは、その銀行が持っている住宅ローンの金利タイプの中で一番低い金利が提示されているものにしましょう。

変動金利なら変動金利、3年固定なら3年固定です。どうせ借り換えするんだから、金利が一番低いものにしておいて大丈夫です。

ただし手数料が高くて金利が低いようなつなぎ融資を選ぶ必要はありません。手数料は戻ってきませんので。

保証料は一括払いではなく金利上乗せを選ぶ

保証料がかかる場合は、一括払いではなく金利上乗せを選びましょう。一括払いにしておいても住宅ローンを借り換えた際にほぼ全額返ってきますが、その間数十万円というお金が人質に取られたままになってしまいます。

上にも書いたとおり、金利が上乗せになって高くなってもつなぎ融資にかかる利息に大差は生まれません。

つなぎ融資目的で借りる住宅ローンの保証料は一括払いではなく、金利上乗せを選んでおきましょう。

返済年数は35年

つなぎ融資を目的で借りる住宅ローンの返済年数は35年でOKです。もしくは、借りられる最長の年数にしておきましょう。

すぐに借り換えることが前提で、多少借り換えに時間がかかったとしても半年から1年しか借りないので、条件はそれほど気にする必要はありません。

まとめ

住宅ローンを選ぶとき、地方銀行や信用金庫のような地域密着型金融機関も魅力的な選択肢のひとつです。実際、地元とのつながりや柔軟な相談対応で安心感を得られるケースも多いでしょう。しかし、金利や手数料といった条件面で比較すると、2025年現在もなお、ソニー銀行や住信SBIネット銀行、auじぶん銀行などのネット銀行が非常に強い競争力を発揮しています。

ネット銀行の大きな強みは、店舗をほとんど持たず、契約から管理までをオンライン完結で進められる運営体制にあります。これにより、人件費や店舗維持費といった固定費を徹底的に抑え、その分を低金利や手数料無料化、疾病保障の標準付帯といったサービス充実へと還元しています。結果として、住宅ローンの総返済額を大きく引き下げられるのが大きな魅力です。

2025年は日銀のマイナス金利解除を受け、住宅ローンの固定金利がじわじわ上昇する局面にあります。それでも、ネット銀行の変動金利型住宅ローンは依然として業界最低水準を維持しており、費用を抑えたい層に根強い人気を誇ります。加えて、ネット銀行間の競争は一段と激しくなり、疾病保障やがん保障を無料で付帯するプラン、電子契約による印紙税ゼロなど、今まで以上に「総コストの最適化」を追求した商品が増えています。

ただし、ネット銀行の住宅ローンには、いまだに「つなぎ融資(つなぎローン)」に対応していないケースも多いのが現実です。注文住宅を建てる場合、建築中の段階で必要なつなぎ融資をネット銀行単独で完結できないことがネックになる人もいるでしょう。とはいえ、解決策は決して難しくありません。

シンプルなやり方としては、つなぎ融資は地方銀行や信用金庫など対応可能な金融機関で借り、住宅完成後にネット銀行の低金利住宅ローンへ借り換えるという方法です。建築中と完成後で金融機関を分ける「分離戦略」をとることで、金利負担を最小化できます。実際、このテクニックは住宅営業の現場でもよく使われていますし、急な建築計画や転職直後などネット銀行の審査に不安がある人にも有効です。

さらに、2025年現在は、ネット銀行側もつなぎ融資対応を進めつつあり、全く使えない銀行は減少傾向にあります。ソニー銀行などは外部の提携ローンを活用する仕組みを整えたり、一部のネット銀行も建築会社との提携で対応力を強化しています。とはいえ、対応可否は銀行や物件種別、工務店との契約条件によっても変わるため、早めに情報収集することが大切です。

注意点として、この「裏技」を成功させるためには、ネット銀行での借り換え前提の「事前審査」を先に通しておくのがおすすめです。あらかじめ事前承認を得ておくことで、つなぎ融資を引き受ける地方銀行や信用金庫への説明にも説得力が増しますし、もし審査が想定外に通らなかった場合のプランBも立てやすくなります。

住宅ローンは数千万円単位の長期借り入れです。わずかな金利差でも最終返済額にして100万円単位の差がつくことは珍しくありません。団体信用生命保険(団信)の保障内容も千差万別で、将来の家計や家族の安心に直結します。だからこそ、どんな銀行を選ぶか、どのタイミングで借り換えるかを戦略的に考えることがとても大切です。

ネット銀行の住宅ローンは、低金利や付帯サービスの充実といった大きな武器を持っています。地域密着型金融機関との併用も視野に入れて、柔軟にプランを組み立てることで、家づくりをより賢く、安心できるものにしていきましょう。