この記事ではソニー銀行の住宅ローンのメリットとデメリットについて解説しています。

この記事ではソニー銀行のコールセンターに実際に問い合わせした体験談も紹介しながらソニー銀行の住宅ローンのメリットやデメリットについて解説しています。

ソニー銀行の住宅ローンは金利の低さだけが特徴の住宅ローンではありません。例えば、有利な経済条件でがんに備えることができる「がん団信100」「ワイド団信」を提供しており、疾病保障や団信サービスのコストパフォーマンスの高さはソニー銀行の住宅ローンの大きな魅力の1つです。

なお、この記事では最新のソニー銀行の住宅ローンの金利情報や実施中のキャンペーンにはあまり触れていません。ソニー銀行の住宅ローンの最新情報についてはこちらのページやソニー銀行の公式サイトで確認しておくようにしてください。

なおソニーグループでは、金融サービスを強化を目的とした金融事業を統括する為の「ソニーフィナンシャルホールディングス」という会社を用意して金融サービスを取りまとめて提供していく経営体制を整えています。

目次

ソニー銀行の住宅ローンの特徴

ソニー銀行はインターネットで金融商品やサービスを提供するインターネット銀行です。

今から20年以上前、日本のネット銀行として初めて住宅ローンを提供したのがソニー銀行です。つまり、今のネット銀行が取り扱う住宅ローンの基礎を築いた存在がソニー銀行ですし、ソニー銀行自身も住宅ローンの商品性の改善を重ねています。

なお、全国に店舗があるSBIアルヒの一部の店舗からもソニー銀行の住宅ローンを申し込むこともできます。ネットで申し込むことに不安があり、住宅ローンの専門スタッフに相談したいという人はSBIアルヒの取り扱い店舗で相談すると良いでしょう。

そんなソニー銀行の住宅ローンには様々な特徴がありますが、象徴的なのは2011年~2021年に発表されたオリコンの顧客満足度調査で11年連続で1位を獲得していた点です。2022年は2位でしたが、2023年には再度1位に返り咲いています。

「実際にソニー銀行の住宅ローンを利用している人からの高く評価されていている」ことの証で、どんな商品紹介よりもソニー銀行の住宅ローンの魅力の高さを示している評価と言えるでしょう。

住宅ローンは契約したら数年・数十年と長く付き合っていくことになります。実際に住宅ローンを利用している人が満足しているのは非常に心強いことです。

続いて、ソニー銀行の住宅ローンが人気を集める理由を1つずつ確認していきましょう。

ソニー銀行の住宅ローンのメリット・デメリット

住宅ローンを比較するとき、全ての人が金利は確認すると思います。住宅ローンを金利で比較することは間違いではありませんが、ソニー銀行の住宅ローンを正しく比較するには、金利以外の手数料やサービス内容を考慮しながら比較する必要があります。

まず、住宅ローンは金利(利息)以外に「事務手数料」や「保証料」といったまとまった費用がかかります。一部繰上返済しようとしたとき手数料もかかりますし、銀行から銀行にお金を移動するきにもお金がかかります。

事務手数料・保証料は高額でわかりやすいのですが、住宅ローンを借りて初めて分かるのが、一部繰上返済手数料や毎月の返済資金を動かす時にかかる手数料の大切さです。1回あたりの金額は少額でも継続的に発生するので最終的に馬鹿にできない額になるのがその理由です。

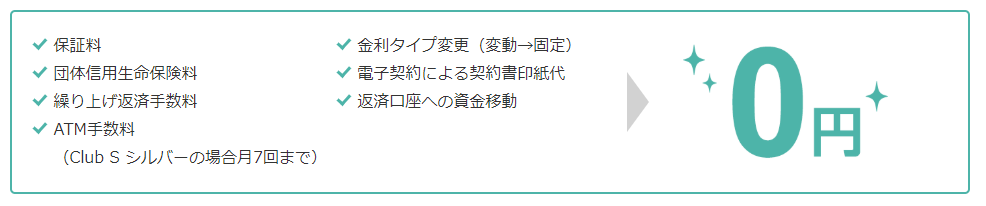

ソニー銀行の住宅ローンは、この「様々な手数料・諸費用」が安いのが大きなメリットです。具体的にソニー銀行の住宅ローンの諸費用を並べてみたのが以下です。

本当に余計なお金がかからない商品になっていることがわかります。

- 保証料(保証事務手数料も)0円

- 事務手数料はわずか44,000円(税込)~

- 団体信用生命保険料0円

- がん団信50%保障保険料0円

- 一部繰上返済手数料0円

- ATM利用手数料0円(引き出しは所定回数制限あり)

- 返済口座への資金移動0円

- 契約書の印紙代(電子契約の場合)0円

※ATM利用手数料はClub-Sで提供される優遇サービスです

ここまで住宅ローンにかかる諸費用(コスト)を少なくできる住宅ローンを提供しているのは珍しく、ソニー銀行の他にはSBI新生銀行のパワースマート住宅ローンぐらいだと思います。

(例えば、他のネット銀行やメガバンクの”保証料無料”とか”保証料を銀行が負担する住宅ローン”の住宅ローンは、融資金額の2.2%(税込)程度の高額な事務手数料がかかる商品ばかりです)

※事務手数料は「変動セレクト住宅ローン」と「固定セレクト住宅ローン」の場合は2.2%(税込)かかりますが、ソニー銀行の住宅ローンの原点である「住宅ローン(特別な名称なし)」は44,000円(税込)という破格の手数料です。

続いて、実際にソニー銀行の住宅ローンを資料請求したうえで、コールセンターに電話して実際に教えてもらった話を紹介します。

※コールセンターに電話したのは2017年ごろです。商品情報について最新の情報とは違ってきている面もあります。以下のインタビューは1つの参考情報としてください。

ソニー銀行にインタビュー(問い合わせ)してみた

ネット銀行なので、店舗で取材のようなこともできませんので、今回の調査では、ソニー銀行に住宅ローン資料の送付したうえで、コールセンターに実際に電話をして確認した内容を中心にお届けします。

資料は申し込み後5日ほどで到着しました。けっこう時間がかかりますね。

急いでいる人は最短3営業日で融資できるフラット35・アルヒなどを候補に入れておいた方が良いかもしれません。

届いた資料とコールセンターとの会話をもとに、ソニー銀行の住宅ローンサービスについて解説していきます。

ソニー銀行に聞いた、ソニー銀行を利用するメリットとは?

ーまず、ソニー銀行の住宅ローンを利用することのメリットってどのようなことですか?

ソニー銀行さん:ソニー銀行住宅ローンのメリットは、次月の金利の発表が前月の15日ごろと、他行と比べて早いということですね。他行は、だいたい当月の初日あたりに金利を発表するんですよ。例えば、当行では6月分の金利を5月15日ごろ発表します。しかし、他行は、6月分の金利は6月1日に行うところが多いんですよ。[/voice]

住宅ローンのメリットと言えば金利の低さと言ってくるかと思いましたが、「発表タイミングの早さ」と言う意外な回答が返ってきました。金利が早くわかると助かることも多いと思いますのでメリットと言えばメリットです。

”金利が低いのはあたりまえ”と思っているか、”金利はインターネットで比べればわかるはず”と考えているのかもしれません。

ーその他のメリットとしては、何かありますか?

ソニー銀行さん:ネット銀行なので、銀行窓口に足を運んでいただく必要がありません。住宅ローンのお手続きがネットと郵送で完了します。ソニー銀行は、ローンアドバイザーがお客様お一人ずつをご担当しますので、どのようなことでもお気軽にご相談ください。あとは、住宅ローン借入時に必要な保証料や団体信用生命保険が0円ということでしょうか。保証料は、お借入額の0.5%~2%または金利に0.2%ほど上乗せすることが一般的。当行は、保証会社を利用していないので、保証料は0円です。

さらに、繰上返済時の手数料が0円ということと、1万円から返済していただけることは、当行をご利用いただくメリットかと。手続きは、ネットから簡単にできますよ。ただし、「変動セレクト住宅ローン」は、融資金額の2.20%、「住宅ローン」は44,000円(ともに税込み)、印紙代、登記費用などの取扱手数料が必要です。ご注意ください。

確かに保証料がかからないのは大きなメリットの1つですね。

ただ、最近のネット銀行の住宅ローンは保証料はかからないのが常識になってきています。保証料がかかるネット銀行の住宅ローンやネット専用住宅ローンを探す方が難しいほどです。ただし、ソニー銀行の住宅ローンは事務手数料も安く、保証料もかかりません。これは、ソニー銀行を除くとSBI新生銀行ぐらいです。

変動セレクト住宅ローンと通常の住宅ローンの違い

ー「変動セレクト住宅ローン(略称:変動セレクト)」と「住宅ローン」って何ですか?

ソニー銀行さん:「変動セレクト」と「住宅ローン」は、どちらも当行で扱っている住宅ローンです。それぞれの特長は、以下の通りとなります。

| 変動金利セレクト | 住宅ローン | |

|---|---|---|

| どんな人向きか? | 借入額少なめの方 | 借入額多めの方 |

| コスト | 融資金額の2.20%(税込) | 手数料一律44,000円(税込) |

| 金利タイプ | 低金利が続くと予測し、変動金利中心にローンを利用したい方向け | 金利は上昇すると予測し、固定金利中心にローンを利用したい方向け |

| 特徴 | 借入当初より変動金利が利用できる。 | 借入当初より固定金利が利用できる |

変動セレクト住宅ローンは選ばれている?

ー「住宅ローン」と「変動セレクト住宅ローン」、ソニー銀行で人気があるのはどちらですか?

ソニー銀行さん:新規に購入される方は、「変動セレクト住宅ローン」をお選びになる方が多い傾向でした。しかし、昨年くらいから「住宅ローン」の固定金利が下がり始めました。最近は「住宅ローン」も人気があります。お客様にお選びいただくサービスは、時期によって異なりますね。新規ではなく、お借り換えのお客様は、手数料が一律の「住宅ローン」を選択される方が多いです。

他行は、変動型と固定型のローン2本を同時に利用できるプランを実施しているところもあるのですが、当行には、そのようなサービスはございません。その代わり、「部分固定金利特約」をご用意しています。

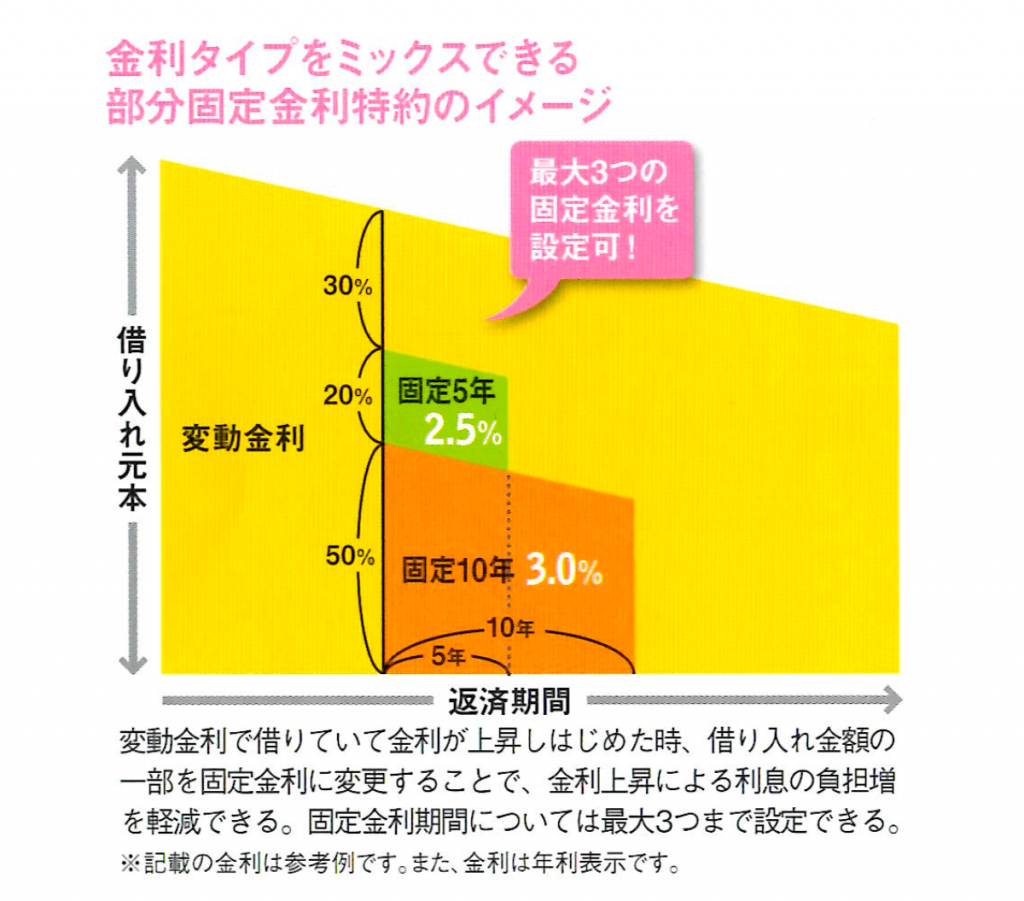

部分固定金利特約とは?

ー「部分固定金利特約」とは、一体どのようなものなのですか? 何か他行との差別化に繋がっているのでしょうか?

ソニー銀行さん:これは、金利スワップを利用した当行独自のシステムです。「部分固定金利特約」について、ご説明する前に当行の住宅ローンサービスについてご紹介します。ソニー銀行の住宅ローンには、主に「変動金利」と「固定金利」の2つのタイプがあります。「変動金利」と「固定金利」には、それぞれ次のようなメリットとデメリットがあります。

変動金利のメリット:低金利、返済額を抑えられる

固定金利のメリット:金利が固定なので、返済計画が立てやすい

変動金利のデメリット:金利上昇で返済額も上がる

固定金利のデメリット:変動金利より、金利が高い

ソニー銀行:今後の金利の状況を、予測することは困難です。そこで、ソニー銀行でご用意しているサービスが「部分固定金利特約」です。

「部分固定金利特約」のポイントは、以下の3つです。

1:「変動金利」と「固定金利」をそれぞれ利用可能。

2:複数の固定金利期間を設定できる。

3:固定金利適用期間中でも変動金利に変更可能(要・手数料)。

変動金利型の住宅ローンをご利用の際、借入の一定割合部分を想定元本とし、想定元本相当の変動金利の支払利息(交換利息)を当行が、お客様に支払い(相殺とする)ものです。その代わりに、お客様にお選びいただいた部分固定金利の利息をお支払いただきます。この交換取引を金利スワップ取引と呼びます。

金利スワップ取引をわかりやすく伝えると、「変動金利で借りてるけど金利が上がりそうでイヤだから固定金利に変えたい?じゃあ、私(銀行)があなたの変動金利分の利息を払うから、あなたは固定金利の利息を払ってね」ということです。

金利スワップの仕組みはこうですが、「選んだ固定金利の利息を払う」ことに変わりは無いので理解しなくても大丈夫です。

3,000万円借りているけど、1,000万円は5年固定にしたいということであれば、1,000万円分は5年固定の金利で住宅ローン利息を支払うということです。

ー金利スワップ取引は、ソニー銀行の住宅ローンにどう影響しているのですか?

ソニー銀行さん:私どものサービス「部分固定金利特約」は、金利スワップ取引を用いたものということですね。変動金利型をお選びいただいた方のリスクヘッジのために「部分固定金利特約」を設定しております。ただ、ご注意いただきたいことは、「部分固定金利特約」は、元金は変動金利で計算し、利息の部分だけ固定金利が適用されるということです。

住宅ローン部分固定金利特約はおトク?

ーぶっちゃけ「部分固定金利特約」って、利用者にとって得なんですか?

ソニー銀行さん:利用者様にとってメリットがあるとは、はっきり言えないですね。というのも、変動金利型は、半年に1度金利の見直しがありますが、当行始まって以来、急激で大幅な金利の上げ下げは発生しておりません。ですから、「部分固定金利特約」を付けると得かというと、そうでもないのが現状です。

正直に答えてくれて非常に好感が持てました。

一般的な、住宅ローン金利ミックスプランにせよ、ソニー銀行の住宅ローンの部分固定特約にしても、金利が上がっても下がっても変わらなくても結果は中途半端なものになります。

金利が思ったよりも上がらなければ「全部変動金利にしておけばよかった。」と後悔するでしょうし、金利が思ったよりも上がれば「全部固定金利にしておけばよかった。」と後悔するでしょう。

住宅ローンの金利ミックスプランは、バランスのよい住宅ローンにする効果はありますが、どっちにしても後悔の気持ちがわいてくる借り方だということは頭の中に入れておくと良いでしょう。

ソニー銀行の住宅ローン部分固定金利特約のメリットがあるとすれば、住宅ローン金利プランを複数使う場合でも住宅ローンの契約は1契約で可能なことです。他行の場合住宅ローン金利タイプに固定と変動の両方を使うというミックスプランを利用するためには住宅ローンの契約を2つに分ける必要があります。

住宅ローンの契約を2つに分けると印紙代が2重にかかること(住宅ローン借入額5,000万円以下で1万円、1億円以下で3万円)、住宅ローンの融資手数料も2重にかかること(融資手数料が定額型の場合)それから、住宅ローン契約の手間が2重にかかることです(たくさん名前と住所を書く必要があります)

逆に、隠れたデメリットとして、返済年数が統一されてしまうことがあります。住宅ローンの契約を分けるミックスプランだと、住宅ローン契約Aは35年間だが、住宅ローン契約Bは子どもが大きくなるまでの15年間などと分けることができます。しかし、ソニー銀行の住宅ローン部分固定金利特約はそれができません。

住宅ローンの返済年数を分ける必要が無いが、住宅ローンの金利はミックスプランを使いたいという場合はソニー銀行の住宅ローン部分固定金利特約を選ばれるといいでしょう。

住宅ローンの返済年数を分けたい場合は部分固定金利特約ではできません。住宅ローンの契約を2つに分けましょう。

ソニー銀行の住宅ローン部分固定金利特約と同じ様な仕組みの住宅ローンに、三井住友信託銀行のワンライティングミックスローンというものがあります。

一部繰上返済手数料について

ー繰上返済についてもお教えください。

ソニー銀行さん:繰上返済には、以下の2パターンがあります。繰上返済を実施する場合は、なるべく早めがおすすめです。これは、借入していただいたスグ後の方が、月々の返済額に占める利息割合が高い(元利均等返済の場合)からです。期間短縮型と返済額軽減型を比較すると、使い方によっては3倍以上の差が出ることもあります。また、繰上返済は数年に1度よりも、複数回実施していただいた方が、利息支払額を減らす効果があります。

ソニー銀行の場合、一部繰上返済手数料が無料で、1万円から手続き可能。お気軽にご利用いただけますよ。

期間短縮型:借入期間短縮

※返済総額を減らす効果が高い

返済額軽減型:月々の返済額を軽減

ー繰上返済時の利息の取扱は、ソニー銀行独自のものですか?

ソニー銀行さん:利息の取扱時の考え方は、他行とは異なります。簡単に言うと、利息を前倒しでお支払いただくというシステムです。前回の返済時(繰上返済前)から実際の支払日までの利息を日割り計算するというソニー銀行独自のルールとなっています。繰上返済する時期により清算する利息に違いが出てくるのでご注意ください。

ソニー銀行の住宅ローンは繰上返済の利息取扱が他行と違うようですが、それが得か損かというのはありません。ただ、前の返済日から繰上返済までの日数分の利息をどこで払うかという違いです。

住宅ローンの繰上返済の隠れた落とし穴

ソニー銀行の住宅ローン担当者さんは「早めに繰上返済した方がいいですよ。」と言われましたが、繰上返済はメリットばかりではありません。デメリットもあります。

たとえば、上の画像のように5年後に100万円の繰上返済をしたとしましょう。そうすると、住宅ローン利息の削減効果は104万円あると計算されています。

やや強引ですが、繰上返済をした次の日に住宅ローンの契約者が死亡したら、繰上返済に使った100万円に意味はあったのでしょうか?

住宅ローン契約者が死亡すると、団体信用生命保険の保障で住宅ローンの残高は0円になります。残高が3,000万円でも2,500万円でも同じく0円になります。繰上返済していようがしていまいが、団体信用生命保険の保障で住宅ローン残高が0円になるとすれば、繰上返済した後になくなった場合、繰上返済は全く無意味だった、むしろマイナスになります。繰り上げしなければ手元にお金は残っていますから。

住宅ローンの繰上返済によるメリットは、きっちり返し終わった時点で確定します。繰上返済をしたときには、それがメリットになるかどうか分かりません。

「手元に資金を残す」「別の用途に使う」「繰上返済する」など、お金の使い方の選択肢は広く考えておくことをおすすめします。

団体信用生命保険について

ー住宅ローン利用時には、団体信用生命保険への加入が必須ですよね?

ソニー銀行さん:はい。当行の住宅ローンのご利用は、団体信用生命保険または、ワイド団信(健康に不安のある方向けに、引受範囲を広げた保険)への加入が条件となっています。ソニー銀行の団信の引受保険会社はソニー生命保険会社、ワイド団信はクレディ・アグリコル生命保険です。団信の保険料は、当行が負担します。ただし、「3大疾病保障特約」は金利が年利0.3%上乗せ、「ワイド団信」は金利が0.2%上乗せとなります。団信、ワイド団信、どちらの審査も通過しなかった場合は、当行の住宅ローンをお使いいただけません。

団信、ワイド団信はローン返済時に利用者様がお亡くなりになられたり、高度障害になられたりした場合、生保側がローン残高を支払うというものです。返済される方に何かがあったときにも、ご家族様は住宅ローンについてご心配されることなく、購入された住宅に住み続けられます。

※ソニー銀行の住宅ローンの団信は2019年に大幅に改善されていますので、最新の団信サービスについては公式サイトなどで必ず確認するようにしてください。

火災保険の団体割引はあるのか?

ソニー銀行の住宅ローンを利用する場合、ソニー損保でソニー銀行の住宅ローン利用者向けの住宅ローンを利用できるほか、特定の代理店から加入すれば東京海上日動の火災保険を団体割引で利用できるようです。

火災保険の保障選びや保険会社選びについてはこちらの記事をご覧ください。

ソニー銀行の住宅ローンの独自サービス

ソニー銀行の住宅ローンを利用すると、ソニー銀行の「Club S」というサービスの優待を受けられます。

Club Sで受けられる特典は、VISA加盟店での利用でキャッシュバックや、ATM手数料が無料。他行への振り込みが無料になるなどです。

住宅ローンを利用する場合、最長5年間は自動的にClub Sシルバーランクになるようです。

Club Sシルバーランクでは、SonyBankWALLETというデビットカードをVISA加盟店で利用することで1%のキャッシュバックを受けられます。1%のキャッシュバック率は、クレジットカードと比べると普通のキャッシュバック率でたいしたことはありません。しかし、通常0.5%の還元率である他のデビットカードと比べると有利なキャッシュバック率です。あなたがクレジットカードではなくデビットカードをよく使われるのであれば、有利な特典だと思います。

たとえば、毎月10万円利用すると年間で120万円の利用。1%のキャッシュバックで12,000円が戻ります。他のデビットカードと比べると6,000円お得になります。これが5年間続くので合計30,000円はお得になります。

住宅ローン借入から5年後は、通常のシルバーランクの条件を満たす必要があります。

その他は、アート引越センターでの引っ越しが25%割引になるようです。ただ、見積もり後の値引きはできないと注意書きがあるので、もしかしたら相見積もりをした方が安くなるかもしれません。

独自サービスはあるものの、そんなに有利というか魅力的なサービスはありません。

ソニー銀行の住宅ローンのデメリットとは?

ーでは、ソニー銀行の住宅ローンを使うことのデメリットはどのようなことでしょうか?

ソニー銀行さん:デメリットはないと思うのですが、強いて言うなら、住宅ローン実施までに時間がかかることです。書類を提出していただいて、お振込みまでに約1ヵ月半必要です。仮審査の時間も入れると、約2ヶ月弱かかります。他行で早いところですと、1ヶ月かからない場合もあるようです。しかし、物件引渡しまでに余裕のあるものですと、多少時間がかかったとしても問題ないと思いますよ。

ソニー銀行は、ネット銀行なのでメガバンクなどの他の銀行と比較し、営業コストがかかりません。ですから、金利面でお得にご利用いただけます。

と、ソニー銀行の担当者の方は言われましたが、私が感じるソニー銀行の住宅ローンを利用する際の最大のデメリットはこれです。

年収が400万円以上ないと審査を受けられない

これの何がデメリットかというと、もちろん主契約者の年収がこの基準を満たしている必要がありますが、収入合算者も年収400万円以上じゃないとダメな点です。

つまり、パートで扶養内で働いている奥さんの収入を合算して審査を受けることができないことになります。

収入合算できなければ、当然借り入れできる住宅ローンの額は少なくなります。そのため、共働きなどで収入合算して住宅ローン審査を受けたいが、どちらかが年収400万円未満だという場合はソニー銀行は選択肢に入ってきません。

まとめ

ソニー銀行の住宅ローンの最大のメリットは、その低めに設定された金利と、借り入れ後の各種手数料の無料化にあります。これらの特徴は、ローンの総コストを抑える上で大きな利点となります。具体的には、以下の点が挙げられます:

- 低金利

ソニー銀行の住宅ローンは、他の多くの金融機関と比較して低めの金利が設定されています。この低金利は、長期にわたるローンの返済負担を軽減する重要な要素です。 - 手数料の安さ

借り入れ後にかかる各種手数料が無料であったり安い点も、ソニー銀行の住宅ローンの大きなメリットです。これらの手数料は住宅ローンの総コストを増加させる要因となりますが、ソニー銀行ではこれを安くすることで費用負担を抑えています。 - 追加の特典も

さらに、ソニー銀行では住宅ローン契約者に対して、ソニー銀行の優遇プログラム「Club S(クラブエス)」のランクを最長5年間自動的に1段階アップさせる特典を提供しています。この特典は、住宅ローンを利用した後のメリットとなるでしょう。 - 非対面での完結と専任アドバイザーのサポート

ネット銀行であるソニー銀行の住宅ローンは、オンラインでの申込みから契約までを完結することができると共に、対面で専任アドバイザーサポートが提供されています。

上記のメリットは、住宅ローンを検討する際に重要なポイントとなります。特に金利の低さと手数料の無料化は、長期にわたる住宅ローンの負担を大幅に削減することにつながるため、多くの借り入れ希望者にとって魅力的な選択肢と言えるでしょう。

ソニー銀行の住宅ローンは、商品設計がシンプルですし、透明性が高いので、借りてから初めて気づくような落とし穴が少ない住宅ローンです。その商品の内容を解説するガイドブックもわかりやすくまとめられています。

筆者は、たくさんの銀行の住宅ローンの資料をチェックしてきましたが、ソニー銀行のパンフレットは顧客目線で作成されていて、住宅ローンに関する知識のない人でもわかりやすい言葉で書かれています。

また、ソニー銀行のローン専用の相談ダイヤルで対応してくれる行員の方々は非常に親切でした。今回の記事作成にあたって、何度もしつこく電話しましたが、毎回けっこうさわやかに対応してくれました。

金利決定日が、他行より早かったり、「部分固定金利特約」という金利ミックスサービスが設定されていたり、繰上返済時の利息支払が日割り&前払いであったりなど、ソニー銀行の住宅ローンは、かなり独自性が高いです。しかもその独自性がメリットにも関わらず「住宅ローンの素人である私たち一般人にとってはメリットがわかりにくい(難しい)」内容になっています。

なお、ソニー銀行は日本ではじめて住宅ローンを取り扱ったインターネット銀行です。ネット銀行最長の住宅ローンの歴史があり、その長さは20年以上です。その間、オリコンの顧客満足度調査で11年連続で1位を獲得しているように、ソニー銀行の住宅ローンの利用者の満足度が常に高いのはすごいことだと思います。

実際の利用者の満足度は、見た目だけでは高めることはできません。ソニー銀行が透明で紳士的な住宅ローンを提供し続けているからこそ利用者が満足しているのだと思います。

なお、ソニー銀行は2024年に変動金利タイプの住宅ローンの基準金利を業界を先駆ける形で引き上げを行いました。利用者にとってメリットがあるものではありませんが、他の銀行の様子をうかがうことなく、自分たちで必要な対応を判断し、それを実行に移すのはソニー銀行の素晴らしい特徴です。

少なくとも、比較対象に加える価値ある住宅ローンの1つということをお伝えしてこの記事を終わりたいと思います。