auじぶん銀行の住宅ローンは低い金利と充実した疾病保障で人気を集める住宅ローンです。

SBI新生銀行は、SBI証券の口座と連動できる「SBIハイパー預金」の口座を開設するだけで「パワースマート住宅ローン(変動金利・半年型)」が年0.09%引き下げられるプログラムを実施しています。SBI証券で株などの取引きを行う必要は無く、口座を開設するだけで住宅ローンの金利が優遇されるので、積極的に利用すると良いでしょう。

住宅ローン検討中の人は、SBI新生銀行の住宅ローンの最新情報を確認しておくようにしましょう。

目次

auじぶん銀行の住宅ローンについて

auじぶん銀行の住宅ローンは、auの通信サービスやauでんきとの連携した金利優遇サービスを活用することで通常よりもおトクな金利で利用できます。

※銀行の名前に「au」が付くので、auのスマホを使っている人のための銀行のように感じますが、auじぶん銀行の住宅ローンはauを使っていない人にとっても魅力的な住宅ローンです。けっして、auのスマホを利用している人のための住宅ローンではありません。

docomo、softbank、楽天モバイルなどの他の通信キャリアを利用している人はもちろん、その他の格安SIM利用者にとっても魅力的な住宅ローンでなければ、ネット銀行として最短のスピードで4兆円を突破することもなかったでしょう。この貸出ペースはauユーザだけに住宅ローンを提供していて達成できる数字ではありません。

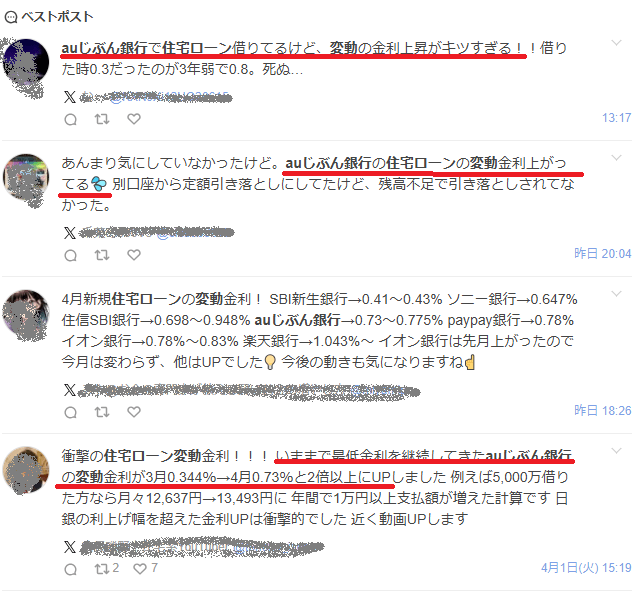

上記は、2025年4月にSNS「X」に投稿された、auじぶん銀行の住宅ローン利用者による反応です。auじぶん銀行は、これまで“業界最低水準”の低金利を前面に打ち出し、住宅ローンの貸出を拡大してきました。

しかし、2025年以降は周辺の銀行と比べても速いペースで住宅ローン金利が引き上げられており、利用者の間では返済負担の増加に戸惑う声も見られます。金利上昇局面では、これまで低金利で注目されていた銀行ほど、見直し後の金利水準に対する反応が大きくなりやすい点には注意が必要です。

一方で、SBI新生銀行は、比較的金利の引き上げを抑えていることから、相対的な魅力が高まっています。住宅ローンは、借入時の金利だけでなく、金利見直し後の水準や団信、手数料、返済ルールなどを総合的に比較することが大切です。

どの住宅ローンを選ぶ場合でも、各金融機関の最新金利や商品内容を確認しておくことは重要です。注目を集めている住宅ローンについては、金利水準だけでなく、保障内容やキャンペーンの有無もあわせてチェックしておきましょう。

auじぶん銀行はネット銀行なので基本的には店舗はありません。一部の代理店の店舗であれば、専門の相談しながら申し込むこともできますが、原則として基本的な手続きはすべてネット上や郵送で行う必要があります。パソコンやスマホを使いこなせる人にとってはとても便利ですが、ネットが苦手な人は手続きにとまどうかもしれません。

住宅ローンの手続きも同じくネットで全て完結させることができて「契約書の記入や捺印は一切不要」です。

すべての情報をインターネット上でパソコンやスマホから入力していく必要があることになるので、ネット銀行の住宅ローンはインターネットでの操作に慣れている人は非常に便利ですが、不慣れな人にとっては面倒となデメリットとも言えます。

さて、今回はauじぶん銀行の住宅ローンのメリットやデメリットを徹底調査した結果を紹介したいと思います。長々とした説明の前にメリットを知りたい人はこちらから確認しておくようにしてください。

それでは、最初にauじぶん銀行の住宅ローンの特徴を簡単にまとめておきます。

- 50歳以下に限定したオトクな金利プランを用意しながら、

- 変動金利・10年固定金利など非常に魅力的な水準の低金利で、

- がん50%保障、4疾病保障、全疾病長期入院保障(※満50歳までの方が加入可能。)が金利上乗せ無しでで付いてくる。

- 特に「がんと診断されたら(症状によらない)」という条件の保障が無料というのは見逃せない

- ただし、事務手数料は借入金額の2.20%(税込)と高めだが保証料・一部繰上返済手数料は無料(審査結果で保証会社の保証がある保証付金利プランとなる場合があります。金利プランが保証付金利プランになる場合は、保証料相当額が上乗せされた金利になります。)

- 住宅ローンの諸費用も借りることもできるし、

- 年収200万円以上から利用でき、転職直後の人も受け入れていて利用しやすさの面も問題なし。

- スマホで全ての手続き(借り入れ後も)ができて、スピーディーに契約完了

- スマホやパソコンをあまり使えない人には不向きな面はある。(普通に使えれば問題なし)

- 最近は20年固定金利や35年固定金利も低金利で維持されているので固定期間が長めの住宅ローンを探している人の候補にもなるようになった。

- auユーザー(povo1.0を含む)にうれしい特典もあるが、それ以外(NTTドコモやソフトバンク、楽天モバイル、ahamo、LINEMO、povo2.0などの新ブランド、格安SIM業者のサービス)を利用している人にとっても魅力的な住宅ローン。

- 保証会社を利用する金利プランも用意。幅広い人が利用しやすい住宅ローン。

- 住宅ローンの審査は厳しいという声も多い。

auじぶん銀行の住宅ローンの特徴は大きく5つ

まず、auじぶん銀行が「auじぶん銀行の住宅ローンはこんな特徴があります!」と自分たちで推している特徴について確認していきましょう。

auじぶん銀行が自分たちの住宅ローンのメリットとして積極的にアピールしていることが、住宅ローンを借りるあなたにとって本当にメリットがあるものなのか?という観点で解説を続けたいと思います。

auじぶん銀行があげる住宅ローンの特徴は以下5つです。

- 特に変動金利と10年固定金利の金利が低い

- 無料の疾病保障が充実

- 契約手続きはすべてネットで完結可能

- 色々な手数料が無料

auじぶん銀行はKDDIが進めているau経済圏の中心に位置する銀行で、国内外の様々な賞を受賞したこともあります。住宅ローンの評価も高く、カカクコムやオリコンなどのランキングで上位に登場しています。

自分にとって有利な住宅ローンなのかという観点で確認していくことが重要です。

特徴1:変動金利と10年固定金利の金利が低い

auじぶん銀行の住宅ローンは変動金利と10年固定金利の金利の低さが特徴です。2024年に入って金利引き上げが続いていますが、auじぶん銀行では変わらず、変動金利と10年固定金利が紹介されることが多く、引き続き「auじぶん銀行としても、変動と10年固定がイチオシ」と考えている金利タイプです。

なお、住宅ローンは金利の低さが重要なのは間違いないですが、ネット銀行間の金利引き下げ競争は激しく、住宅ローンの金利差が無くなってきた結果、返済負担がほとんど変わらない僅差の範囲にたくさんの住宅ローンが存在するようになってきています。

もちろん、メガバンクや地銀の住宅ローンはネット銀行と比べると金利が0.2%~0.3%ぐらい高いことも多く毎月の返済額も実感できるぐらい変わりますが、ネット銀行間では金利差がほとんどなくなってきているので「特徴2」以降のサービスの内容で比較することが重要になっています。

特徴2:がんと診断されたら住宅ローンの残高が1/2に!

金利以外の最大の特徴は、がんと診断されたら住宅ローンの残高が1/2になるという保障が無料でついてくることです。実は、2023年7月にグループ会社でもあるライフネット生命を引受保険会社とする団信サービスに切り替えたことで、それまでよりも保障内容が充実しています。ポイントは”無料”でついてくると言う点です。

通常、住宅ローンを借りる時は団体信用生命保険に加入します。それらの一般的な団体信用生命保険の保障内容は「死亡」もしくは「高度障害」のみです。

auじぶん銀行ではがんと診断されたら住宅ローンの残高を半分にするという保障※が加えられています。がんなど、疾病系の保障を団信に追加すると金利を上乗せする銀行もありますが、auじぶん銀行の場合は住宅ローンの金利上乗せはありません。

無料でついてくるのでお得だと感じますが、他と比べて魅力的なのかどうかを比べてみましょう。

他のインターネット銀行などで無料でついてくる団体信用生命保険の保障は以下の通りです。

- 住信SBIネット銀行:全疾病就業不能保障

- SBI新生銀行:介護保障(要介護3以上が180日以上継続)

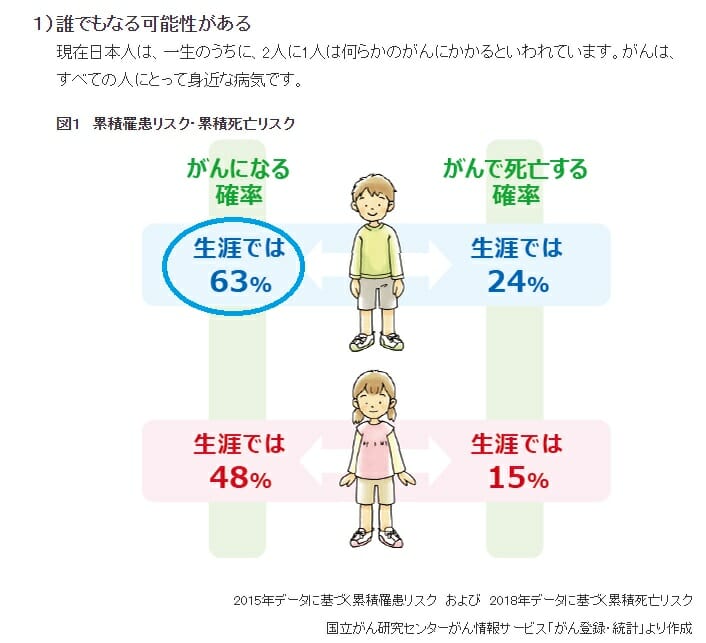

全く同じ保障ではないので、「どれが有利か?」と聞かれた時に簡単に答えることはできませんが、日本人は2人に1人が生涯のうちにがんと診断され、男性は6割の人ががんと診断されるという国が出している統計データもあるほどです。ポイントは「診断」されるだけで良いこと、つまり、定期的に健康診断をしっかり受けてがんを早期発見してすぐに治療が成功した場合でも住宅ローンの残高が半額になる保障が無料でついてくる保障をセットしているauじぶん銀行は間違いなく魅力的です。

ちなみに住信SBIネット銀行の全疾病保障は1年以上働けない状態になったり1年以上入院することが住宅ローン残高が0円になる条件です。生涯のうちに1年以上も連続で入院し続けた人は私の周りにはいません。(がんにかかってしまった人はたくさんいますが)

幅広い病気とケガに備えられる全疾病長期入院保障

がんで住宅ローンが半分になる保障よりも、もし働けなくなったときに返済が不要になる保障のほうが安心だと感じる方は多いのではないでしょうか。auじぶん銀行の住宅ローンは、まさにそのような不安に応える内容となっています。

2019年3月以降、無料で「がん診断保障(住宅ローン残高の50%が免除)」に加えて、「全疾病長期入院保障」が付帯されました。この仕組みにより、がんと診断された場合はローン残高の半分が免除され、さらに病気やケガによって入院が180日以上続いた場合には残高が全額免除されます。精神疾患による入院は対象外ですが、他の銀行が1年以上の入院や就業不能を条件にしているケースが多い中で、この基準は大きな安心材料になると私は感じています。

さらに、入院が続いている間の毎月の返済を肩代わりしてくれる「月次返済保障」も無料でセットされています。このため、180日間の入院が続いたとしても、その期間の返済負担を心配する必要がありません。

最近では、この保障内容に加え、急性心筋梗塞や脳卒中、肝疾患や腎疾患など特定の病気に対する保障が強化されており、上乗せ金利を選べばがん診断時に住宅ローン残高が100%免除される特約も利用できるようになりました。住宅ローンを選ぶときに、金利の低さだけではなく「もしもの時の保障」がどれだけ手厚いかも重要な判断基準だと改めて実感します。

auじぶん銀行の住宅ローンで利用できる団体信用生命保険

auじぶん銀行の住宅ローンでは、更に保障を上乗せすることができます。

- がん診断で住宅ローン残高が0円→住宅ローン金利を年0.05%上乗せ※

- ワイド団信→住宅ローン金利を年0.3%上乗せ

※満50歳までの方が加入可能。

となっています。

団体信用生命保険の引き受け保険会社は「ライフネット生命」となっています。

![]()

がんは診断確定されたら住宅ローンの残高がゼロになります。ただし、がんで診断確定されたら住宅ローン残高がゼロになる保障のがんに関しては「上皮内がん」と「皮膚の悪性黒色腫以外の皮膚がん」は保障の対象にならないようです。ややこしい・・・

がん、4疾病以外の病気やケガに関しては「入院が180日以上」となった場合に住宅ローンの残高が0になります。

入院が180日以上で保障されるなんて、とてもハードルが高い気がするので調べてみました。

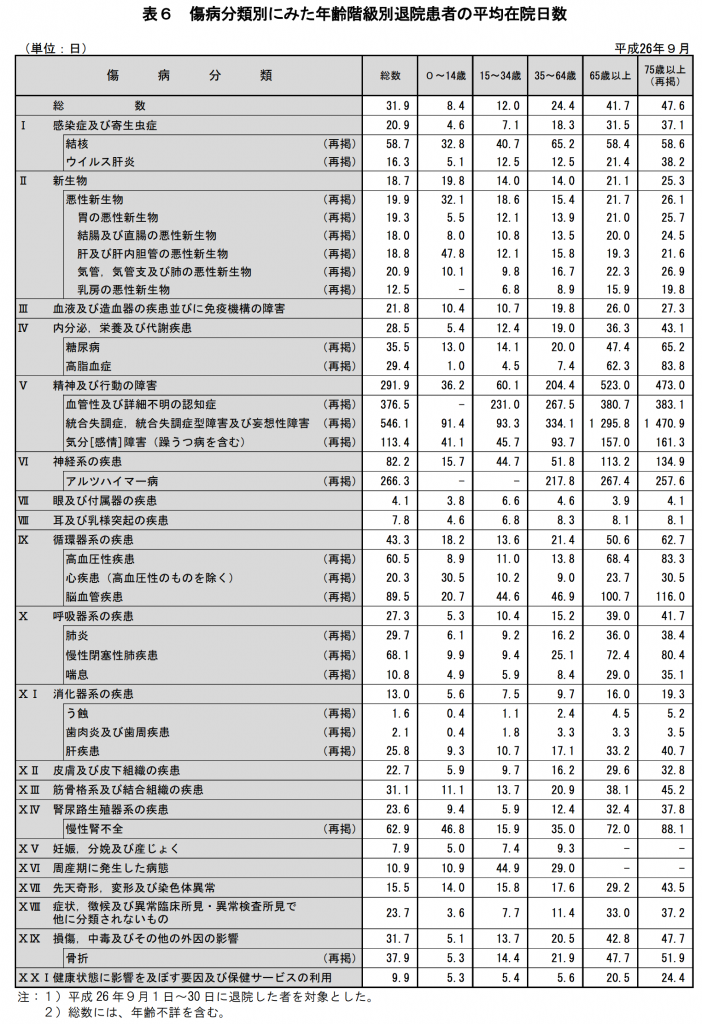

厚生労働省が平成26年に発表した、退院患者の平均在院日数等という資料によると平均入院日数が180日を超えている疾病は以下のものでした。いずれも住宅ローン返済中の若い人がかかりやすい病気ではありませんね。

- 血管性および詳細不明の認知症

- 統合失調症

- アルツハイマー病

あくまで平均日数なので、絶対にこれらの病気以外で180日入院しないとは言い切れません。しかし、平均日数と180日という日数の差がとても大きいのも事実です。平均入院日数の具体例を挙げると以下の通りです。

- 糖尿病:35.5日

- 高脂血症:29.4日

- 高血圧性疾患:60.5日

- 心疾患:20.3日

- 脳血管疾患:89.5日

- 肝疾患:25.8日

- 慢性腎不全:62.9日

- 悪性新生物:19.9日

同じくあくまで平均値なので絶対に180日以上入院しないとは限りませんが180日の入院は滅多にないことがこの統計データからもわかります。まして、住信SBIネット銀行などの1年以上の入院になるケースはかなり少ないことがわかります。

セカンドオピニオンサービス、24時間電話健康相談サービスを利用できるが・・・

なお、auじぶん銀行の疾病保障団信にはセカンドオピニオンサービス、24時間電話健康相談サービスがついています。

ついていればありがたそうなサービスですが、これらのサービスは生命保険や自動車保険、火災保険に着いていることが多いので重複する可能性が高いです。

たとえば、東京海上日動の自動車保険には「メディカルアシスト」というサービスが無料でついています。24時間対応の緊急医旅装団や医療機関案内、がん専用相談窓口などを利用できます。

各社様々なサービスを付帯しているので、パンフレットや証券を確認してみてください。

まぁ、このサービスは「ついていて損になることはない」ぐらいに思っておけば十分でしょう。

特徴3:50歳以下&一般団信利用時の特別金利プランを用意

auじぶん銀行では、「50歳以下のお客さまの一般団信(特約なし)」の条件を満たすことで通常の金利プランよりも低い金利で住宅ローンを借り入れできるサービスを提供しています。

特徴4:契約手続きはすべてネットで完結

ネットで完結するため、自分の都合の良いときに手続きをすることができるのは便利なのは間違いありませんが、インターネットの入力に慣れていないと、入力に困ったときに大変です。こういう省エネのサービスを提供しているからこそ金利を下げたりできているのがネット銀行なので、やむを得ないのですね。

この特徴はメリット・デメリットのどちらもあって、店に行って面倒な説明を受けるのがめんどくさい人にとってはかなりメリットですし、書類だけ準備して店舗に行ってスタッフにお願いしたい人にとってはデメリットなのかもしれません。つまり、良いか悪いかで言われると、どちらでもないという評価とも言えそうです。(人によってとらえ方は違う)

ただ、ネット完結(電子契約)を活用することで収入印紙(数千円~数万円)がいらなくなるのはみんなにとってメリットですね。

特徴5:色々お得な6つの「0円」

auじぶん銀行の住宅ローンで0円になる6つのものとは以下の通りです。

- 一般団信保険料

- がん50%保障、4疾病保障、全疾病長期入院保障※

- 保証料(※審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途発生する保証料はありません。)

- 収入印紙代

- 一部繰上返済手数料

- 返済口座への資金移動

これらについても他の銀行と比べてお得なのかを見ていきます。

※満50歳までの方が加入可能。

団信保険料が無料

これはイマドキの住宅ローンであれば、団信保険料はどこも無料なのでわざわざ「0円です!」と主張するほどのことではなかったりします。もちろん、無料なのでデメリットでもありません。

がん50%保障団信・4疾病保障・全疾病長期入院保障が無料

多くの銀行で無料になる団信の保障は死亡・高度障害のみです。そのため、がん診断で住宅ローン残高が半分になる保障が無料でついてくるのは、ほとんどの銀行よりもお得で大きなメリットと言えるでしょう。

ただ、がんだけに限定されていた時代は、auじぶん銀行が一番お得か?と言われるとそうでもないような気もしていたのですが、全疾病長期入院保障に加え、4疾病保障(脳梗塞、心筋梗塞、腎疾患、肝疾患)も無料※でついてくるようになったことで、住信SBIネット銀行の住宅ローンなどに付帯している疾病保障と比べてもかなりお得になったと言えます。

※満50歳までの方が加入可能。

保証料が無料

auじぶん銀行の主力の住宅ローンの保証料は無料です。その代わりに事務手数料がかかります。金額は住宅ローン借入額の2.20%(税込)です。

ただし、審査結果で保証会社の保証がある保証付金利プランとなる場合があります。金利プランが保証付金利プランになる場合は、保証料相当額が上乗せされた金利になります。

メガバンク、地銀、信金などの保証料は返ってくるが、事務手数料は返ってこない

保証料は住宅ローンが返済できなくなったときに、保証会社が銀行へ住宅ローンを肩代わりするためのお金です。そのため、その銀行に借りている住宅ローンがなくなれば保証する必要もなくなります。ということは、払いすぎた保証料がある場合は返ってきます。(保証料一括事前払いの場合)

たとえば、35年間分の保証料を一括で支払った5年後、住宅ローンを別の銀行へ借り換えたとすると、残り30年分の保証料は返ってきます。(保証料一括事前払いの場合)

なお、事務手数料は、融資を実行するためにかかる費用のため借り換えしようが繰上返済をして早めに返しても一円も返ってきません。これはauじぶん銀行だけでなく、事務手数料型の住宅ローンにおいて共通です。

返済口座への資金移動(定額自動入金サービス)

auじぶん銀行で住宅ローンを借りると、返済口座はauじぶん銀行の口座からになります。毎月住宅ローンの返済額以上のお金をauじぶん銀行の口座へ入れておく必要があります。

ただ、給与振り込みがauじぶん銀行以外であれば、いちいちメインの銀行口座から引き出したり振り込んだりする手間が発生しますね。そんなときに、返済口座への資金移動ができれば便利です。あらかじめ「何日にいくら資金を移動させる」と設定しておけば、別の銀行口座からauじぶん銀行の口座へ自動で資金を移動させることができます。(auじぶん銀行の場合は6日か26日の2択になるようです。)

これで、いちいち手間をかける必要もありませんし、忘れる心配もありません。

返済口座への資金移動(定額自動入金サービス)はとても便利だと思います。実施している銀行も多くありません。

一部繰上返済手数料は無料

これは地方銀行や信金などの一部の銀行の住宅ローンを除けば、今の住宅ローンは手数料で無料で繰り上げ返済できるのが当たり前になってきました。

店舗がある住宅ローンの場合、窓口経由の繰り上げ返済は手数料がかかり、ネット経由を無料としているケースが大変です。

ネット銀行は店舗での繰り上げ返済を受けていませんので、人気を集めているネット銀行の住宅ローンであれば一部繰上返済手数料がかかるものはほとんど無いと思います。(全部繰上げ返済(完済)は手数料がかかる住宅ローンが大半を占めています)

それでも、一部繰上返済手数料が無料なのはメリットであることに違いありませんが、他の銀行と比べて特段お得だったり有利なわけではありません。

収入印紙が無料(にできる)

住宅ローンの契約をする場合、契約書を作ってそこに収入印紙を貼る必要があります。収入印紙の金額は住宅ローンの借入額によりますが、1,000万円から5,000万円までが2万円、5,000万円から1億円が6万円、1億円から2億円が10万円です。

ペアローンで住宅ローンを借りる場合、契約書も2通になるため2通分収入印紙が必要になります。

auじぶん銀行は手続きをすべてネットで行い、紙の契約書を基本的には出さない電子契約サービスを導入しており収入印紙が不要となります。

他の銀行でも電子契約サービスを導入しているケースが多いですが、電子契約サービスを使うのに手数料が必要なこともありますが、auじぶん銀行は無料ですので有利な特徴だと思います。

(まとめ)auじぶん銀行の住宅ローンの魅力とは

auじぶん銀行の住宅ローンには、確かに他行ではなかなか見られないメリットがある一方で、利用を検討する際に慎重になるべきポイントも少なくありません。住宅ローンを選ぶときに、単純に「金利が低いから」という理由だけで飛びつくのは危険です。むしろ「金利(総返済額)」「保障内容(万一の備え)」「利便性(契約後の使いやすさ)」の3つを、冷静に比較しながら選ぶ必要があります。

そのうえで率直に評価すると、auじぶん銀行の住宅ローンはこの3つの軸でバランスが取れているとはいえ、万人にとって「ベストな選択肢」かというと断言はしにくいでしょう。たしかに、変動金利は業界最低水準クラス(0.3〜0.5%程度が目安)で、金利上乗せなしの疾病保障がつくなど魅力的な部分はあります。ただ、こうした「お得さ」が強調される一方で、返済が長期に及ぶ中で金利情勢が変わったり、ライフプランが変わったりしたときにどう対応するかを十分に考える必要があります。

また、大手メガバンク系のネット銀行という立場もあり、審査基準が予想以上にシビアだと感じる人も少なくありません。SNSや口コミを見ても「通りやすい」という声だけでなく、「希望額に届かなかった」「他行では通ったのにここでは落ちた」といった体験談も散見されます。公式には年収200万円以上あれば申込自体は可能ですが、属性や借入希望額、物件評価などで思ったように進まないケースもあります。

加えて、来店不要で全国対応という利便性は魅力的な一方で、対面相談が難しく、ネット上だけで進む分、理解不足のまま契約を進めてしまうリスクもあります。金利の細かな条件や疾病保障の内容、繰上返済のルールなど、細部まで確認を怠ると、あとで「こんなはずじゃなかった」と後悔する可能性も否定できません。

結局のところ、auじぶん銀行の住宅ローンは「低金利・疾病保障が魅力」という看板だけを鵜呑みにせず、今後の返済計画や将来的な金利変動リスク、自分の属性に合った借入可能額などを多角的に見極めたうえで、本当に必要かどうかを慎重に判断すべき商品です。

住宅ローン選びで失敗すると、長期にわたって家計を縛られることになりかねません。複数の銀行や金融機関を比較し、自分自身で総返済額を試算する、プロに相談するなど、一手間かけることでリスクを減らし、納得できる選択をしてほしいと思います。

auじぶん銀行の住宅ローンの基本情報や知っておきたい情報

住宅ローン借入額に諸費用を含められるか?

auじぶん銀行の住宅ローンは、物件価格だけでなく、住宅取得時に発生する幅広い諸費用を借入額に含められる点が大きな特徴です。ネット銀行の中でも資金使途の柔軟性は比較的高く、自己資金を温存したい層にとっては検討価値のある商品設計といえます。

組み込み対象となり得る主な費目には、印紙税(契約形態によって発生)、登録免許税、司法書士報酬、土地家屋調査士報酬といった登記関連費用のほか、住宅ローンの事務手数料、火災保険料や地震保険料、不動産仲介手数料、不動産取得税、固定資産税清算金、水道工事負担金、修繕積立基金、引越費用などがあります。さらに既存ローンの完済に伴う手数料や違約金、経過利息なども対象となるケースがあり、住み替え時の資金計画にも対応しやすい設計です。

一般的に住宅購入時の諸費用は物件価格の6%から10%前後が目安とされ、3,000万円の物件であれば200万円以上になることも珍しくありません。これらを自己資金で全額まかなうのが難しい場合、諸費用込みで借りられる仕組みは大きな助けになります。

ただし、諸費用まで含めて借入額を増やすということは、その分だけ元本と利息の負担が増えるということでもあります。特に2024年以降は金利水準が緩やかに上昇傾向にあり、変動型であっても将来的な金利見直しリスクを無視することはできません。フルローンやオーバーローンに近い状態になると、売却時に残債が上回る可能性も高まります。

一方で、頭金を入れすぎて手元資金が枯渇すると、突発的な医療費や教育費、収入減少といったライフイベントに対応できなくなるリスクもあります。住宅ローンは長期にわたる契約である以上、毎月の返済額が無理のない水準に収まっていること、そして生活防衛資金として一定額の現金を確保しておくことが極めて重要です。

住宅ローン戦略で大切なのは、頭金を「入れるか・入れないか」の二択ではなく、金利環境、将来の収支見通し、売却出口まで含めた総合判断です。諸費用を組み込める柔軟性は強みですが、借入可能額の上限ではなく、家計の安全域を基準に最終的な借入額を決めることが、長期的な資産形成を守る鍵になります。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

中古物件を買ってリフォームする場合、リフォーム費用も対象になる?

auじぶん銀行の住宅ローンでは、中古物件の購入費用は対象になりますが、リフォームにかかる費用は融資対象にはなりません。

ただし、利用中のリフォームローンをauじぶん銀行の住宅ローンの一部として借り換えることは可能です。

収入合算、ペアローンでの住宅ローン借入が可能か?

auじぶん銀行の住宅ローンでは、収入合算、ペアローンでの借入、いずれも可能です。

住宅ローンの収入合算、ペアローンでの違い、メリットデメリットについてはこちらの記事で解説しています。

なお、auじぶん銀行では2025年1月よりペアローン向けの連生団信の取り扱いを開始しています。

産休中、育休中でも住宅ローン借入が可能かどうか?

夫婦共働きで、収入合算で住宅ローン審査を受ける場合、奥さんが産休中や育休中だとそれだけで申し込みできない場合が多いです。

auじぶん銀行の場合は、産休中や育休中でも将来的に安定して継続的に収入が見込める場合は申し込めるようです。育休が終わった後、ちゃんと復帰してまた働くのならということですね。

auじぶん銀行は便利なのか?

住宅ローンは長い時間をかけて返済していくものなので、住宅ローンを借りた銀行とのつきあいも長くなります。住宅ローンが魅力的でも、周辺のサービスが使いにくいとストレスになります。つまり、住宅ローン以外の銀行サービスが魅力的なのかも住宅ローンを選ぶ時の1つの選択基準になってきます。

auじぶん銀行のATMの数、入出金できる銀行

auじぶん銀行の口座へ入出金できるATMは以下の通りです。

- 三菱UFJ銀行

- セブン銀行

- E-net(ファミリーマート)

- ローソン

- ゆうちょ銀行

預け入れは0円、ゆうちょ銀行の場合月2回目から220円(税込)かかります。

引き出しは自分プラスというステージごとに設定されています。auじぶん銀行の住宅ローンを借りると、最低でもステージ4になるようです。ステージ4の場合、月8回まで引き出しが無料になります。

参考までにセブン銀行とローソン銀行ではスマホATMサービスを利用することができます。具体的には予め設定しておいたスマホをキャッシュカード代わりに現金を入出金できるもので、お財布を忘れてしまった、持ち歩くカードを減らしたいといった場面で力を発揮してくれます。(筆者もお財布を忘れた際に何度もスマホATMサービスに救われました)

住宅ローンの手続き等、相談窓口があるか?

住宅ローンの申し込みや契約を進める際には、手続きや商品内容について疑問が生じることも少なくありません。そのため、サポート体制がどのようになっているかは非常に重要なポイントです。

auじぶん銀行は店舗を持たないネット専業銀行のため、対面で相談できる窓口は設けられていません。問い合わせ方法は「電話対応のみ」となっており、メールやチャットによるサポートは基本的に提供されていません。

電話窓口の受付時間は、平日が9時から20時まで、土日祝日は9時から17時までです。仕事帰りの時間帯や休日にも対応しているため、比較的利用しやすいといえます。とくに住宅ローンは申し込みから実行までのステップが多いため、不明点や不安があれば早めに電話で確認しておくと安心です。

また、auじぶん銀行の公式サイトでは「よくある質問(FAQ)」も充実しており、基本的な手続きの流れや必要書類、審査に関する問い合わせ内容などは、電話をせずとも確認できるケースもあります。時間帯によっては電話が混み合うこともあるため、まずは公式サイトで情報を確認し、それでも解決しない場合に電話を利用するのが効率的です。

ネット銀行ならではのスピーディーな手続きとあわせて、サポート体制を上手に活用すれば、初めての住宅ローンでも安心して進めることができるでしょう。

住宅ローンの借入金利が決まるのはいつか?

住宅ローンの金利は基本的に毎月変わりますので、申し込んだ時点と借り入れする時点では金利が変わっている可能性があります。

一部の地方銀行など申込時と借入時の金利のどちらか低い方を選べるような場合もありますが、auじぶん銀行の住宅ローンでは借入日の金利が適用されることになっています。住宅ローンの融資実行日が先になる時は直前にチェックしておくようにしましょう。

火災保険の団体割引があるか?

住宅ローンを借りる場合、火災保険に入ることは必須になります。火災保険も数十年と加入する保険になるので、割引があるかないかは重要な要素です。

auじぶん銀行の住宅ローンを契約すると、「あいおいニッセイ同和損害保険」の火災保険を団体割引料率で加入できるようです。

auじぶん銀行の住宅ローン契約者向けに火災保険を案内している「MST保険サービス」という代理店に確認したところ、団体割引率は10%だそうです。

あいおいニッセイ同和損害保険の火災保険は、最低限の補償が「火災+風災」のプランになります。

あなたに必要な補償を割り出した結果、「火災+風災」の補償やそれ以上に必要だということであれば、auじぶん銀行の団体割引を使ってあいおいニッセイ同和損害保険の火災保険に加入すると、一番お得に加入できる可能性が高いです。

火災保険の補償選びについてはこちらの記事で詳しく解説しています。

土地購入費や着工金、中間金などのつなぎ融資を受けられる?

注文住宅を建てる場合、土地購入や着工金、中間金などを現金で準備する必要があります。これらのお金を現金で支払えない場合は、融資を受ける必要があります。このことをつなぎ融資といいます。

auじぶん銀行自体では住宅ローンはつなぎ融資には対応していませんが、必要に応じてアプラスのつなぎ融資を紹介してくれるサービスを提供しています。

つなぎ融資については以下の記事でも詳細を説明してます。

住宅ローン返済が難しくなった場合などに返済方法などを相談できるか?

リストラや病気など、やむを得ない事情で住宅ローン返済が厳しくなった場合、銀行によっては返済方法などについて相談に応じてくれる場合があります。

たとえば、返済年数を延ばす、返済を当面は利息だけにするなどの対応をしてくれる場合があります。

auじぶん銀行の場合、返済できなくなったときは住宅ローンセンターへ相談くださいと記述があります。

ためしに、住宅ローンセンターへ問い合わせたところ、「過去に事例は今のこところないが、事情によっては返済年数を延ばす、利息だけの返済にするなど対応をさせていただくことになると思います。」とのことでした。

auじぶん銀行の住宅ローンが向いている人

これまでauじぶん銀行の住宅ローンについて見てきましたが、最後に特徴やメリットデメリットを思いだしながらauじぶん銀行の住宅ローンが向いている人の特徴を整理してみました。

- 変動金利・10年固定金利の住宅ローンを選びたい人

- ネットでの申し込み(入力)にある程度慣れている人

- 仕事が忙しく、銀行の窓口へ行く暇が無い人

- がんに対する備えがある住宅ローンに魅力を感じる人※

- がん以外の病気にもある程度は備えておきたいと思う人※

- auのスマホなどを利用している人

住宅ローンは申し込みは無料です。また、審査に通ってもその住宅ローンに決めなければならないわけではありません。審査に通ってから断るのは簡単なので、複数の住宅ローンに申し込みつつ最後に絞り込めば良いだけです。

この記事を読んで、auじぶん銀行の住宅ローンに興味を持ったようであれば、まずは申し込みしてみると良いでしょう。