この記事では、auじぶん銀行の住宅ローンとPayPay銀行の住宅ローンについて解説します。

auじぶん銀行とPayPay銀行は、どちらもネット銀行を代表する金融機関です。住宅ローンの商品性にも共通点が多く、低金利、ネット完結、保証料無料、電子契約対応など、ネット銀行らしい使いやすさを備えています。

一方で、団信・疾病保障の内容、申込できる雇用形態、対面相談の有無、保証会社付きプランの有無などには違いがあります。住宅ローンは金利だけでなく、保障内容や審査条件まで含めて比較することが大切です。

今回は、auじぶん銀行とPayPay銀行の住宅ローンを比較しながら、それぞれの特徴や注意点を確認していきます。

SBI新生銀行は、SBI証券の口座と連動できる「SBIハイパー預金」の口座を開設するだけで「パワースマート住宅ローン(変動金利・半年型)」が年0.09%引き下げられるプログラムを実施しています。SBI証券で株などの取引きを行う必要は無く、口座を開設するだけで住宅ローンの金利が優遇されるので、積極的に利用すると良いでしょう。

住宅ローン検討中の人は、SBI新生銀行の住宅ローンの最新情報を確認しておくようにしましょう。

目次

auじぶん銀行とPayPay銀行の概要

最初に、auじぶん銀行とPayPay銀行の会社概要を確認しておきましょう。

| PayPay銀行 | auじぶん銀行 | |

| 設立 | 2000年 | 2008年 |

| 資本金(直近開示) | 722億1千万円(2025年2月現在) | 1,065億円(2025年3月現在) |

| 預金残高(2022年3月) | 1兆4,617億円 | 2兆2,703億円 |

| 預金残高(2023年3月) | 1兆6,669億円 | 2兆7,302億円 |

| 預金残高(2024年3月) | 1兆7,800億円 | 3兆8,827億円 |

| 貸出残高(2022年3月) | 4,167億円 | 1兆5,978億円 |

| 貸出残高(2023年3月) | 6,244億円 | 2兆3,287億円 |

| 貸出残高(2024年3月) | 7,293億円 | 3兆5,419億円 |

どちらも大手企業グループを背景に持つネット銀行で、経営基盤の安定性や知名度の高さは大きな安心材料です。

PayPay銀行は、旧ジャパンネット銀行として2000年に開業した日本初のネット専業銀行です。現在はPayPayブランドを活用し、決済・銀行・カードなどの金融サービスとの連携を強めています。

一方、auじぶん銀行はKDDIと三菱UFJ銀行の共同出資により誕生したネット銀行です。スマートフォンを中心とした銀行サービスに強みがあり、住宅ローンでもネット完結型の手続きや疾病保障の充実で存在感を高めてきました。

なお、PayPay銀行が住宅ローンに参入したのは2019年7月です。住宅ローン市場では後発組ですが、その分、ネット完結や低コスト、シンプルな商品設計を前面に打ち出しています。

auじぶん銀行の住宅ローンについて

auじぶん銀行は、2015年12月に自社ブランドの住宅ローンの取り扱いを開始して以来、ネット銀行の住宅ローン市場で高い存在感を示してきました。

サービス開始当初から変動金利を低い水準に設定し、ネット完結、電子契約、疾病保障の充実など、従来の銀行にはない利便性を打ち出したことで、利用者を大きく増やしてきました。

特に注目したいのは、申し込みから契約までスマートフォンやパソコンで手続きできる点です。紙の契約書を使わない電子契約に対応しているため、住宅ローン契約書に貼付する印紙税を節約できるメリットもあります。

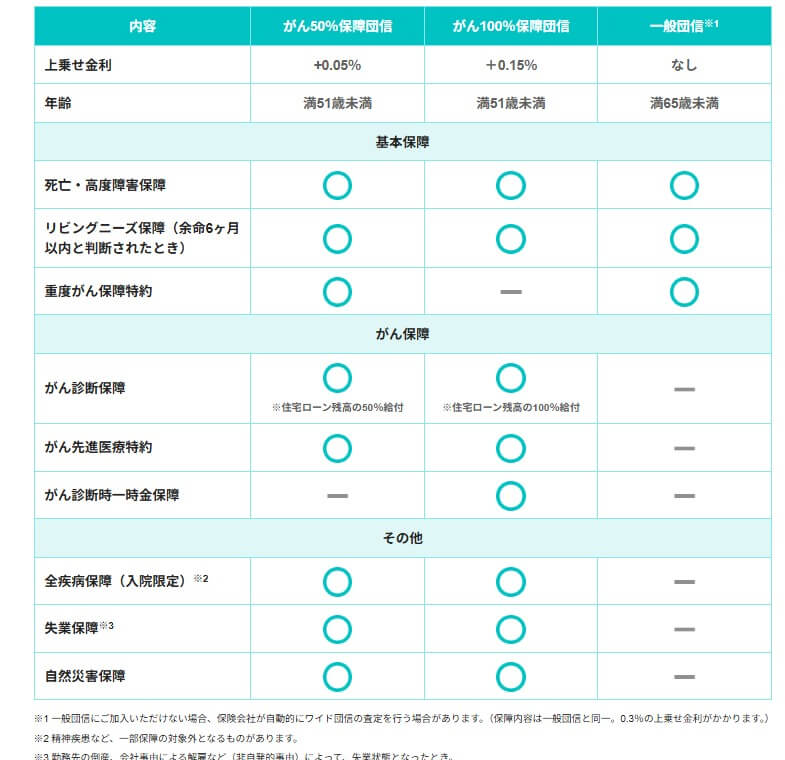

また、団信・疾病保障の充実度もauじぶん銀行の大きな特徴です。50歳以下の方が利用できるがん50%保障団信では、所定のがんと診断された場合に住宅ローン残高の50%が保障されるほか、4疾病保障、全疾病長期入院保障、月次返済保障も上乗せ金利なしで付帯します。

住宅ローンは、長期間にわたって返済を続ける金融商品です。金利の低さだけでなく、病気やケガで働けなくなった場合に備えられるかどうかも重要です。その点で、auじぶん銀行の疾病保障は大きな魅力と言えます。

一方で、2025年以降は住宅ローン金利の見直しも進んでいます。日銀のマイナス金利政策解除や追加利上げ、長期金利の上昇などを背景に、ネット銀行各社でも住宅ローン金利の引き上げが行われるようになりました。

auじぶん銀行も例外ではなく、以前のように「常に業界最低水準」と考えて選ぶのではなく、SBI新生銀行、住信SBIネット銀行、PayPay銀行、ソニー銀行など他のネット銀行と比較しながら検討することが大切です。

もっとも、住宅ローンの魅力は金利だけで決まるものではありません。ネット完結の手軽さ、審査・契約のスピード、電子契約、無料の疾病保障などを含めて考えると、auじぶん銀行は現在でも有力な住宅ローンの1つです。

auじぶん銀行の住宅ローンの注意点

auじぶん銀行の住宅ローンの注意点として、審査が慎重に行われる点が挙げられます。

住宅ローンを低金利で提供するためには、金融機関側も貸し倒れリスクを抑える必要があります。そのため、低金利で商品性の高い住宅ローンほど、申込者の年収、勤務先、勤続年数、信用情報、物件の担保評価などを慎重に確認する傾向があります。

auじぶん銀行の住宅ローンについても、審査が厳しいという口コミを見かけることがあります。ただし、審査の結果、通常の金利プランではなく、保証会社を利用する「保証付金利プラン」が案内される場合があります。

保証付金利プランは、静銀信用保証を保証会社とするプランです。審査結果によって保証会社の利用が必要になった場合は、保証料相当額を反映した金利が設定されますが、保証会社に別途保証料を支払う必要はありません。

通常プランと比べると金利面の魅力はやや下がる可能性がありますが、住宅ローンを利用できる可能性が広がる点はメリットです。どれだけ魅力的な住宅ローンでも、審査に通らなければ利用できません。保証付金利プランは、auじぶん銀行の住宅ローンを検討するうえで知っておきたい仕組みです。

PayPay銀行の住宅ローンについて

PayPay銀行は、2019年7月に住宅ローンの取り扱いを開始しました。住宅ローン市場では後発ですが、ネット銀行らしく、低金利、保証料無料、電子契約、ネット完結を前面に出した商品設計になっています。

申し込みや書類提出は原則としてネットで完結できるため、来店する時間が取りにくい方や、スマートフォン・パソコンで手続きを進めたい方に向いています。

事務手数料は借入金額の2.20%(税込)で、保証料は無料です。一部繰上返済手数料も無料で、ネット銀行の住宅ローンとして標準的かつ使いやすいコスト設計になっています。

PayPay銀行の住宅ローンは、団信プランを自分で選びやすい点も特徴です。一般団信を基本に、がん保障や全疾病保障などを必要に応じて選択できる仕組みになっています。保障を手厚くしたい方は、有料の団信プランも含めて検討することになります。

auじぶん銀行が「無料付帯の疾病保障の手厚さ」を強みとしているのに対して、PayPay銀行は「必要な保障を選んで組み合わせる」商品性と考えるとわかりやすいでしょう。

PayPay銀行の住宅ローンの注目情報

また、Yahoo! JAPAN IDを持っている方を対象に、Yahoo!住宅ローン経由で特典が用意されている場合があります。特典内容や対象条件は時期によって変わる可能性があるため、申し込み前に最新のキャンペーン情報を確認しておきましょう。

PayPay銀行の住宅ローンの注意点

PayPay銀行の住宅ローンの注意点は、申込条件が比較的明確に定められている点です。

一般的な住宅ローンでは、正社員や契約社員を主な対象としています。契約社員でも申し込みは可能ですが、派遣社員やアルバイト・パートなどは対象外となる場合があります。

また、個人事業主の方や、ご自身またはご家族が経営する会社に勤務している方については、通常の住宅ローンではなく、個人事業主・法人経営者向け住宅ローンの対象になります。通常の住宅ローンと専用商品の条件が異なる場合があるため、該当する方は事前に確認しておきましょう。

低金利で住宅ローンを提供するためには、金融機関側も信用リスクを慎重に管理する必要があります。そのため、PayPay銀行では、申込条件や必要書類が比較的はっきりしており、対象となる働き方や収入状況を確認してから申し込むことが重要です。

スピード感のあるネット完結型の住宅ローンである一方、対面でじっくり相談しながら進めたい方にはやや不向きです。住宅ローンの条件や手続き内容を自分で確認しながら進められる方向けの商品と言えるでしょう。

auじぶん銀行とPayPay銀行の住宅ローンの比較表

次に、auじぶん銀行とPayPay銀行の住宅ローンの商品性を一覧で比較してみましょう。

両行ともネット完結型の住宅ローンで、事務手数料や保証料、電子契約などの基本的な仕組みは似ています。一方で、無料で付帯する疾病保障、申込できる雇用形態、店舗・対面対応、リフォーム資金やつなぎ融資への対応には違いがあります。

| auじぶん銀行 | PayPay銀行 | |

| 事務手数料(税込) | 借入金額の2.20% | 借入金額の2.20% |

| 保証料 | 0円 ※審査の結果、保証付金利プランとなる場合があります。その場合も保証会社へ別途支払う保証料はありません。 |

0円 |

| 団信保険料 | 0円 | 0円 |

| 団信引受保険会社 | ライフネット生命保険 | クレディ・アグリコル生命保険 |

| 一部繰上返済手数料 | 0円 | 0円 |

| 無料の疾病保障 | がん50%保障、4疾病保障、全疾病長期入院保障、月次返済保障 ※主に50歳以下の方が対象。 |

一般団信が基本。疾病保障は選択する団信プランにより異なります。 |

| ワイド団信 | 取扱いあり | 取扱いあり |

| 年収 | 前年度年収200万円以上 | 前年度年収200万円以上 |

| 利用可能な職業・雇用形態 | 正社員、契約社員、派遣社員、会社役員、個人事業主など ※安定継続した収入があることが前提。 |

通常の住宅ローンは主に正社員・契約社員向け。個人事業主・法人経営者向けの専用住宅ローンあり。 |

| 電子契約 | 対応 | 対応 |

| ペアローン・収入合算 | 対応 | 対応 |

| 店舗・対面対応 | 一部auショップ直営店、ARUHI店舗、不動産会社経由などで相談できる場合あり | 原則ネット完結 |

| 中古住宅 | 戸建て、マンションに対応 | 戸建て、マンションに対応 |

| 諸費用の借り入れ | 可能 | 可能 |

| リフォーム資金対応 | 条件により対応可否を確認 | 借り換え時のリフォーム資金に対応する場合あり |

| つなぎ融資 | auじぶん銀行本体では取り扱いなし。提携先のつなぎ融資を紹介する仕組みあり。 | 取り扱いなし |

※上記は記事作成時点の情報をもとにした概要です。商品内容や申込条件、金利、キャンペーンは変更される場合があります。申し込み前に必ず公式サイトで最新情報を確認してください。

疾病保障の違い

auじぶん銀行とPayPay銀行の住宅ローンで大きく異なるのが、疾病保障に対する考え方です。

auじぶん銀行は、がん50%保障団信を選択した場合、がん50%保障、4疾病保障、全疾病長期入院保障、月次返済保障が上乗せ金利なしで付帯します。つまり、無料で付帯する疾病保障の手厚さが大きな特徴です。

一方、PayPay銀行は、一般団信を基本としつつ、必要に応じてがん保障や全疾病保障などの団信プランを選ぶ仕組みです。保障を手厚くしたい場合は、有料オプションを含めて検討する必要があります。

具体的に、無料で利用できる主な保障内容を比較すると、以下のようになります。

| auじぶん銀行 | PayPay銀行 | |

| がん診断保障 | 住宅ローン残高の50%を保障 ※所定の悪性新生物と診断された場合。 |

一般団信では対象外。選択する団信プランにより異なります。 |

| 4疾病保障 | 住宅ローン残高の50%を保障 ※所定の急性心筋梗塞、脳卒中、肝疾患、腎疾患が対象。 |

一般団信では対象外。選択する団信プランにより異なります。 |

| 全疾病長期入院保障 | 住宅ローン残高の100%を保障 ※精神障害を除く病気・ケガで所定の長期入院状態となった場合。 |

一般団信では対象外。選択する団信プランにより異なります。 |

| 月次返済保障 | 毎月のローン返済額を保障 ※所定の入院状態が継続した場合。 |

一般団信では対象外。選択する団信プランにより異なります。 |

住宅ローンは数十年にわたって返済するため、借入後に病気やケガで働けなくなるリスクも考えておく必要があります。特に、がんと診断された場合に住宅ローン残高の50%が保障される仕組みは、家計にとって大きな安心材料になります。

金利差が小さい場合には、団信や疾病保障の内容が住宅ローン選びの決め手になることもあります。単純な金利比較だけでなく、保障内容を含めて総合的に判断しましょう。

審査基準・雇用形態の違い

auじぶん銀行とPayPay銀行では、申込できる雇用形態にも違いがあります。

auじぶん銀行は、前年度年収200万円以上で、安定継続した収入がある方を対象としています。正社員だけでなく、契約社員、派遣社員、会社役員、個人事業主なども申込対象になります。

一方、PayPay銀行の通常の住宅ローンは、主に正社員・契約社員向けの商品です。契約社員でも申し込みは可能ですが、個人事業主や会社経営者、ご自身またはご家族が経営する会社に勤務している方については、個人事業主・法人経営者向け住宅ローンの対象になります。

そのため、会社員として安定した収入がある方にとってはPayPay銀行も有力な選択肢ですが、個人事業主や会社経営者、同族会社勤務の方は、通常の住宅ローンではなく専用商品の条件を確認する必要があります。

一方、auじぶん銀行は保証付金利プランも用意しているため、審査結果によって通常の金利プランではなく保証会社付きのプランが提示される場合があります。金利は高くなる可能性がありますが、住宅ローンを利用できる可能性が広がる点はメリットです。

店舗・対面対応の違い

店舗・対面対応にも違いがあります。

auじぶん銀行はネット銀行ですが、不動産会社や一部の提携チャネルを通じて住宅ローンの相談ができる場合があります。また、ARUHI店舗などで相談できるケースもあり、完全なネット完結だけでなく、一定の対面相談ニーズにも対応しています。

一方、PayPay銀行は原則としてネット完結型です。来店不要で手続きを進められる反面、対面で細かく相談したい方にはやや不向きです。

住宅ローンに慣れていて、必要書類や手続き内容を自分で確認しながら進められる方にとっては、PayPay銀行のシンプルなネット完結型は使いやすいでしょう。逆に、担当者に相談しながら進めたい方は、auじぶん銀行の提携チャネルや、対面相談に強い金融機関も比較対象に入れておくと安心です。

auじぶん銀行とPayPay銀行はどちらがおすすめ?

auじぶん銀行とPayPay銀行は、どちらもネット銀行らしい低金利・低コストの住宅ローンです。ただし、向いている人は少し異なります。

auじぶん銀行が向いている人

auじぶん銀行は、金利だけでなく、無料で付帯する疾病保障を重視したい方に向いています。がん50%保障、4疾病保障、全疾病長期入院保障、月次返済保障が上乗せ金利なしで付帯するため、病気やケガへの備えを重視する方には特に魅力があります。

また、派遣社員、会社役員、個人事業主など、PayPay銀行の通常住宅ローンでは対象外になりやすい働き方の方も、auじぶん銀行であれば申込対象になる可能性があります。

電子契約やネット完結の利便性を重視しつつ、疾病保障の手厚さも求める方は、auじぶん銀行を有力候補に入れてよいでしょう。

PayPay銀行が向いている人

PayPay銀行は、シンプルなネット完結型の住宅ローンを希望する方に向いています。申し込みや書類提出をネットで進められるため、来店せずに手続きを完了させたい方には使いやすい住宅ローンです。

また、正社員や契約社員として安定した収入があり、一般団信を基本に必要な保障を選んでいきたい方にも向いています。保障を必要最小限にして金利やコストを重視したい場合は、PayPay銀行も比較対象になります。

ただし、個人事業主や会社経営者の方は、通常の住宅ローンではなく専用商品の対象になるため、条件や金利をしっかり確認することが大切です。

まとめ

auじぶん銀行とPayPay銀行は、どちらもネット銀行を代表する住宅ローンです。来店不要、電子契約、保証料無料、一部繰上返済手数料無料など、ネット銀行らしい利便性と低コストを備えています。

ただし、両行の住宅ローンは似ているようで、実際には違いも多くあります。特に大きいのは、疾病保障の内容、申込できる雇用形態、対面相談の有無です。

auじぶん銀行は、がん50%保障団信を中心とした無料の疾病保障が手厚く、病気やケガへの備えを重視したい方に向いています。保証付金利プランも用意されているため、審査結果によっては通常プラン以外の選択肢が提示される場合もあります。

一方、PayPay銀行は、ネット完結型のシンプルな住宅ローンを希望する方に向いています。正社員や契約社員として安定した収入があり、必要な保障を自分で選びたい方にとっては、比較対象に入れておきたい住宅ローンです。

住宅ローン選びで大切なのは、「今いちばん低い金利」だけで決めないことです。表示金利、実行日金利、事務手数料、保証料、団信、疾病保障、申込条件、金利上昇時の返済額まで含めて比較する必要があります。

特に2024年以降は、日銀の金融政策変更をきっかけに、住宅ローン金利の環境も変化しています。変動金利を選ぶ場合は、現在の金利だけでなく、将来的に金利が上昇した場合の返済額もシミュレーションしておきましょう。

auじぶん銀行とPayPay銀行は、どちらも魅力のある住宅ローンですが、向いている人は異なります。自分の働き方、家計、保障ニーズ、手続きの進め方に合っているかを確認しながら、複数の住宅ローンを比較して選ぶことが、後悔しない住宅ローン選びにつながります。

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローンを徹底調査!メリット・デメリットは?

- auじぶん銀行の住宅ローン審査基準を徹底解説/審査は厳しい?

- auじぶん銀行の住宅ローンはフルローンでの借り入れが可能?借り入れ可能額の上限は?

- auじぶん銀行の住宅ローンの団信の保証料・保険料は?

- auじぶん銀行の住宅ローンのキャンペーンコードについて