auじぶん銀行の住宅ローンは、低金利だけじゃない!魅力満載のサービス内容とは?

auじぶん銀行の住宅ローンは、最近はやや金利が高くなったため人気を落としていますが、利便性や付帯サービスの充実度も非常に高く、一定のの利用者から高評価を得ています。

たとえば、一部繰上返済にかかる手数料が無料である点は大きなメリットです。繰上返済を活用すれば、総返済額の圧縮や返済期間の短縮が可能になるため、計画的な返済を志向する人にとっては大きな安心材料となるでしょう。また、住宅ローンの返済資金をメインバンク口座から自動で移動する資金移動サービスもあり、返済の手間を軽減してくれる点も魅力です。

さらに、auユーザーにとって嬉しいのがKDDIとの連携サービス。通信費の優遇やPontaポイントの還元など、住宅ローン以外の生活費までトータルでお得にできる仕組みが整っています。こうした連携はauじぶん銀行ならではの強みです。

多くの金融機関が団信に力を入れていますが、その中でもauじぶん銀行は疾病保障付き団信の先駆け的存在として知られています。ネット銀行が疾病保障の充実を進める中で、auじぶん銀行はその流れを牽引する立場として、早い段階から商品の改善に取り組んできました。

特筆すべきは、がんと診断されると住宅ローン残高の50%が免除される「がん50%保障」が金利上乗せなしで標準付帯している点です。これは他行と比べても非常に競争力の高いポイントです。

もちろん、もっと手厚い保障を希望する方には、がん100%保障や3大疾病保障、ワイド団信といったオプションも選べます。こうした選択肢が幅広く用意されていることにより、年齢や健康状態、将来設計に応じた最適な団信プランを柔軟に選ぶことができます。

特に50歳以下の方には優遇金利が適用されるプランもあり、若い世代の住宅取得を後押しする体制が整えられているのも特徴です。

マイホームは人生でもっとも大きな投資のひとつです。多くの人にとって、住宅購入には住宅ローンを活用するのが現実的です。しかし、カードローンやクレジットカードのキャッシングと比べると、「借金」感が薄れがちな住宅ローンですが、実際には立派な借金であり、何十年にもわたる返済が必要な、非常に重い責任です。病気やケガになっても返済の義務は消えません。

医療技術は進歩し、日本は世界随一の長寿・高齢化社会ですが、それでも病気やケガがなくなることはありません。もし重大な病気にかかれば、収入が減る可能性が高いのが現実です。こうした背景から、今や住宅ローンを選ぶ際には、団体信用生命保険(団信)だけでなく、疾病保障をしっかり検討することが欠かせません。

最近は、ネット銀行を中心に、団信や疾病保障の内容を強化する動きが活発です。

この特集記事では、auじぶん銀行の住宅ローンの団信について、加入条件(審査)、保険料、生命保険との比較などさまざまな角度から解説しています。auじぶん銀行の住宅ローンを検討中でセットする疾病保障を迷っている人は、この記事を参考にしていただければと思います。

SBI新生銀行は、SBI証券の口座と連動できる「SBIハイパー預金」の口座を開設するだけで「パワースマート住宅ローン(変動金利・半年型)」が年0.09%引き下げられるプログラムを実施しています。SBI証券で株などの取引きを行う必要は無く、口座を開設するだけで住宅ローンの金利が優遇されるので、積極的に利用すると良いでしょう。

住宅ローン検討中の人は、SBI新生銀行の住宅ローンの最新情報を確認しておくようにしましょう。

目次

団体信用生命保険(団信)とは?

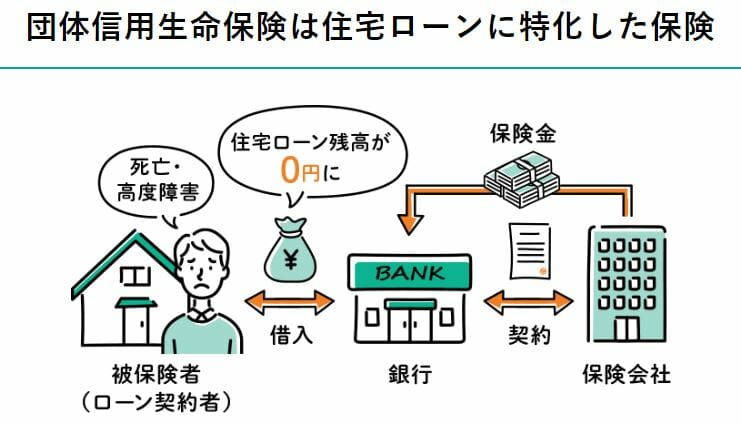

団信の正式名称は「団体信用生命保険」で、住宅ローンを利用する人専用の生命保険です。銀行や住宅ローンを提供する金融機関が、ローン利用者をひとつの「団体」としてまとめ、その団体が保険会社と契約を結ぶ仕組みのため、このように呼ばれています。一般的には略して「団信」と呼ばれ、住宅ローンを検討する際には欠かせない存在です。

一般の生命保険では、契約時に「保険金3,000万円」などと固定額を設定しますが、団信はこれとは異なり、住宅ローンの残高に応じて保険金額が変動します。返済が進むにつれて保障金額が減っていくため、必要な保障が常にローン残高に見合うように設計されています。この仕組みは、一見すると保障が減るようで不安に感じるかもしれませんが、実際には「借金が減るほど必要な保障も少なくなる」という合理的な考え方に基づいています。

団信の保険金が支払われるのは、住宅ローン契約者が返済期間中に死亡した場合、または高度障害状態になった場合です。このとき、保険会社が住宅ローン残高に相当する金額を金融機関に直接支払い、残りのローンが完済されます。つまり、残された家族には住宅ローンの返済負担が一切残らないため、安心して住まいを守ることができます。

また、現在では従来の基本的な団信だけでなく、保障内容を拡充したタイプも増えています。たとえば「がん団信」や「三大疾病保障付き団信」、「生活習慣病対応型団信」などが代表的で、疾病リスクに備えたプランを選べるようになっています。金融機関によって金利や付帯保険の内容は異なるため、住宅ローンを比較する際には「金利」だけでなく「団信の保障内容」まで含めて検討することが、後悔のない選択につながります。

なお、フラット35のような一部の住宅ローンを除き、多くの民間金融機関では団信への加入が事実上必須です。つまり、住宅ローンを検討するうえで団信は避けて通れない重要な仕組みであり、自分や家族のライフプランに合った保障内容を選ぶことが、長期にわたる安心の鍵となります。

(引用)りそな銀行公式ホームページ

団信の加入条件・審査について

団信の加入審査は、住宅ローンを申し込んだあとに、団信の加入申し込み書兼告知書を引受保険会社に提出することで開始されます。

団信の加入審査はそれほど複雑ではありません。純粋に告知書に記載されている内容が保険会社の定める基準をクリアしているか、という判断が行われます。

なお、保険会社の加入審査の基準は公表されているわけではありません。保険会社も加入審査に落としたその理由を明確に教えてくれません。団信の審査に落ちてしまうと住宅ローンを借りられないので大変ですが、書面でしか審査されませんので、告知することが無ければ、基本的にはすんなり審査に通ります。

なお、告知書には

- 過去3ヶ月以内の治療

- 過去3年以内に手術を受けたことがあるか

- 過去3年以内に継続で2週間以上の治療を受けたか

などを記入して提出することになります。上記に該当することが何もなければ団信に加入することは可能でしょう。

住宅ローン(銀行)によって、団信を提供している保険会社は違っていますが、auじぶん銀行の場合、ライフネット生命を引き受け保険会社に採用しています。ライフネット生命はKDDIと資本業務提携を行っている大手ネット生命保険です。

![]()

auじぶん銀行の取り扱う団信・疾病保障について

auじぶん銀行では多くの団信・疾病保障を取り扱っています。まず、それぞれの団信・疾病保障の保障内容、特徴、保険料などについて解説します。

| 団信・疾病保障の種類 | 保障内容 | 保険料(完済までの総計) | 注意点 |

| 一般団信 | 死亡と高度障害 | 無料 | |

| ワイド団信 | 死亡と高度障害 | 年0.3% | うつ病、糖尿病、肝炎などの持病があっても加入できる場合がある |

| がん50%保障団信(+4疾病保障、全疾病長期入院保障)※ | がんと診断されたときに住宅ローン残高が半分に減免される(一般団信と同様に死亡と高度障害も保障) | 無料 | 過去にがんと診断されたときがある際には加入できない |

| がん100%保障団信(+全疾病長期入院保障)※ | がんと診断されたときに住宅ローン残高がゼロになる(一般団信と同様に死亡と高度障害も保障) | 年0.05% | 過去にがんと診断されたときがある際には加入できない |

※満50歳までの方が加入可能。

※保険料は2026年5月現在

上記の通り、auじぶん銀行では一般団信を含めると5種類の団信(疾病保障)を取り扱っています。

通常、「一般団信」の保険料のみが銀行負担ですが、auじぶん銀行の場合は「がん50%保障」、「4疾病保障」、「全疾病長期入院保障」※も無料(保険料銀行負担)で加入することができます。

※満50歳までの方が加入可能。

これは言うまでもなく大きなメリットで、auじぶん銀行の住宅ローンが金利が低いだけではないと言われている理由です。

このがん50%保障団信とは、がんと診断されるだけで住宅ローン残高の半分に相当する保険金が支払われ、住宅ローン残高が半分になるもので、2019年3月から、この保障に180日以上の入院(精神疾患をのぞく)で住宅ローン残高がゼロになる全疾病保障も無料でついてくるようになっています。さらに2023年7月からは4疾病保障(心筋梗塞、脳梗塞、肝疾患、腎疾患)も追加されるようになっています。

※満50歳までの方が加入可能。

auじぶん銀行のがん保障付き団信でがん保険は不要?

がん保障付き団信付きの住宅ローンを組めたことでがん保険は不要になるの確認しましょう。

がん保険に加入している方の割合は?

まず、国内でどの程度の方ががん保険に加入しているのかを確認をしましょう。

一般社団法人 生命保険協会「生命保険の動向」によると、2023年度の生命保険の契約件数は2,522万件となっています。国内の成人(20歳から64歳)の人口数7,412万から計算すると3人に1人しかがん保険に加入していない計算です。日本人の2人に1人ががんになるといわれている時代を考えると契約件数が少なく感じます。世帯主以外はがん保険に入っていない可能性もありそうです。

本題に戻ります。auじぶん銀行のがん保障付き団信付きの住宅ローンを利用することで、がんになった時に住宅ローン残高が半分もしくはゼロになりますが、収入が増えるわけではありません。実は、がんの治療を開始するとともに収入が減少するご家庭が大半で、東京都が調査した「がん患者の就労等に関する実態調査」によると56.8%の方が収入が減ったと回答しています。

住宅ローン残高が減ることで月々の支出が減ることになりますが、がんになると治療費などの支出が増えてしまう点にも注意が必要です。

がん保険の保障内容は?

がん保険の保障内容を確認してみましょう。がん保険大手のアフラックのホームページから保障内容を転載します。

がんと診断された際の給付金は50万円程度と多くはありません。保障の内容は治療費を補うことにあるのが分かります。この保障内容はアフラックだけではなく、がん保険全般に言えるもので、がんと診断された際の給付金は多くても200万円以下です。

このためauじぶん銀行のがん保障付き団信のようにがんと診断された時に実質的に数千万円単位の保険金が受け取れるものとは性質が全く違うものです。

このように目的が違うので、がん保障付き団信が付帯している住宅ローンを組んでいるからと言って、がん保険を不要と判断するのは必ずしも正しい判断ではないでしょう。ただし、過度に充実した保障のあるがん保険に加入する必要はなくなるので、保障額を抑えたがん保険に加入するぐらいがちょうど良いと思います。これはあくまでも筆者個人の意見ですので、違う意見を持つ人もいると思います。

auじぶん銀行のがん保障団信つきの住宅ローンを組むと同時にがん保険の見直しも行うことで、保険料を節約することは可能です。

たとえば、35歳の際の保険料は入院給付金が1日10,000円のタイプであれば4,084円、半額の5,000円のタイプであれば2,153円となります。auじぶん銀行のがん保障団信付きの住宅ローンを組むことで日額5,000円の保障でよいと判断できるようであれば、月間1,931円/年間23,172円の節約につながる可能性があります。

35歳でがん保険に入ると60歳までがん保険に加入できるため、25年間では約58万円の節約ができる可能性があります。(※もちろん、がん保障団信付きの住宅ローンがあっても日額10,000円の保障がないと安心できないという方もいると思いますが)

auじぶん銀行ではうつ病、糖尿病、肝機能障害などの持病がある人も加入できるワイド団信を取り扱い

auじぶん銀行のワイド団信の引き受け保険会社である、ライフネット生命です。

なお、ワイド団信の加入是非は病気の種類だけで決まるものではなく、症状まで考慮して加入審査されるので、ワイド団信の審査に通るのかは実際に審査申し込みをしないと分かりません。

ワイド団信で引き受け実績のある病気(他保険会社事例)

| 病気の種類 | 病名 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 腎臓と尿路の病気 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

auじぶん銀行の住宅ローンは一般団信の審査に落ちると自動的にワイド団信で審査を行ってくれるため、何度も申し込む必要はありません。(※がん保障で申し込んでいた場合には一般団信で再審査の手続きが必要です)

auじぶん銀行の団信に落ちたときの対策

auじぶん銀行の住宅ローンは、がん50%保障・4疾病保障・全疾病長期入院保障が付帯される手厚い団信が特徴です。

そのため、実務上はこれらの疾病保障付き団信を前提として審査申込を行うケースが多く見られます。

※全疾病長期入院保障は満50歳までの方が加入可能。

しかし注意したいのは、がん50%保障や全疾病保障の審査に落ちた場合の取扱いです。

auじぶん銀行では、疾病保障付き団信の審査に否決となっても、

告知内容が異なるワイド団信への自動切替審査は原則行われません。

そのため、

- がん団信など疾病保障付き団信に落ちた

→ 自動でワイド団信に回るわけではない

→ 団信条件を変更して再申込が必要になる可能性がある

という点には注意が必要です。

したがって、疾病保障付き団信の審査に不安がある場合は、

- がん団信なし(一般団信)での再審査が可能か

- ワイド団信での再申込が必要か

- 金利上乗せ条件の有無

を事前に確認しておくことが重要です。めて団信の審査を進めていくことになります。

※がん50%保障、4疾病保障、全疾病長期入院保障※を付帯させない、一般団信で再審査に申し込むと一般団信での審査はもちろん、一般団信の審査に落ちた場合にはワイド団信での審査を自動的に行ってくれます。

※満50歳までの方が加入可能。

auじぶん銀行の団信に落ちた際には、auじぶん銀行から手続きの案内がありますので、案内に沿ってて団信の審査手続きを進めていくようにしましょう。

万が一、”ワイド団信”にも加入できなかった場合は、ARUHIに相談してみることをおすすめします。ARUHIが扱うフラット35は団信に加入しなくても利用することができる住宅ローンです。