この記事ではPayPay銀行(旧ジャパンネット銀行)の住宅ローンの団信について解説しています。

PayPay銀行は、ジャパンネット銀行という名前で日本で最初に誕生したインターネット銀行です。銀行名も変わっていますし、株主構成なども約20年の間に大きく変わっていて、現在は三井住友銀行とZホールディングスがほぼ半分ずつ出資しています。

PayPay銀行はネット銀行としての歴史は長いのですが、住宅ローンの取り扱いを開始したのは2019年7月です。住宅ローン業界としては最近参入した新参者に分類されます。

最近開発された商品なので、PayPay銀行の住宅ローンには新しい商品性が多く備えられています。

この記事で中心的に解説している団信(団体信用生命保険)は、auじぶん銀行やソニー銀行に対抗しています。

それでは、PayPay銀行の住宅ローンの団信・疾病保障の解説に入る前に、住宅ローンの基本的な特徴をおさらいしておきます。

目次

PayPay銀行の住宅ローン特徴

金利は低い(特に変動金利)

PayPay銀行の住宅ローンの特徴は変動金利タイプの金利の低さです。メガバンクや地銀などの従来型の金融機関では実現できないような低金利で提供していて、2023年12月の変動金利は業界内でもかなり魅力的な水準です。

メガバンクや地方銀行よりは確実に低金利です。実際に、ネット銀行の中でも低金利だと思いますが、これから解説する団信(疾病保障)を考えると必ずしも条件が良いとは言い切れないので注意は必要です。

詳しくはこの記事の後半でケース別で比較しながら解説したいと思います。

保証料・印紙代・一般団信保険料・一部繰上返済手数料が無料

PayPay銀行の住宅ローンは保証料・契約書に貼る印紙代(電子契約採用)・一般団信保険料・一部繰上返済手数料などが無料です。その代わり事務手数料が2.20%(税込)となっていて、auじぶん銀行やソニー銀行の住宅ローンとほとんど同じような商品設計になっています。

来店不要&電子契約で非対面で手続き完了

PayPay銀行の住宅ローンは、ネットで手続きを完結できるようになっています。住宅ローンを組むための金消契約も電子契約となっていて、書類や契約書の郵送にかかる時間を削減できるだけでなく、電子契約することで契約書に貼る収入印紙が不要です。

申込前に「手続き専用画面」を利用できるようにする必要があったり、申し込みから契約までの手続き面もauじぶん銀行とほとんど同じです。

団信(団体信用生命保険)ラインアップ

この記事のメインの話題である団信の話に入りたいと思います。細かい解説に入る前に、同じような団信を提供しているライバル銀行との違いを大まかに把握しておくようにしましょう。

PayPay銀行の住宅ローンの団信はカーディフ生命保険が提供しています。カーディフ生命保険は国内の多くの金融機関の住宅ローンの団信引受保険会社に採用されていて、大手では三井住友銀行が採用しています。

同じ保険会社を採用しているので、団信のラインアップや保障内容はほとんど同じです。オプションサービスなどにも違いがありますが、特に重要な保険料の負担(それぞれの団信利用時の上乗せ金利)の違いは把握しておくと良いでしょう。

| がん50%保障 | がん100%保障 | 11疾病保障(生活習慣病) | ワイド団信 | その他 | |

| PayPay銀行 | 無料 | +0.1% | 取り扱い中止 | +0.3% | |

| auじぶん銀行 | 無料(がん50%保障、4疾病保障、全疾病長期入院保障)※1 | +0.05%(全疾病長期入院保障も付帯)※1 | 取り扱いなし | +0.3% | |

| ソニー銀行 | 無料 | +0.1% | +0.2% | +0.2% | 最大100万円のがん診断給付金 |

※2024年6月現在

※1 満50歳までの方が加入可能。

PayPay銀行の団信について

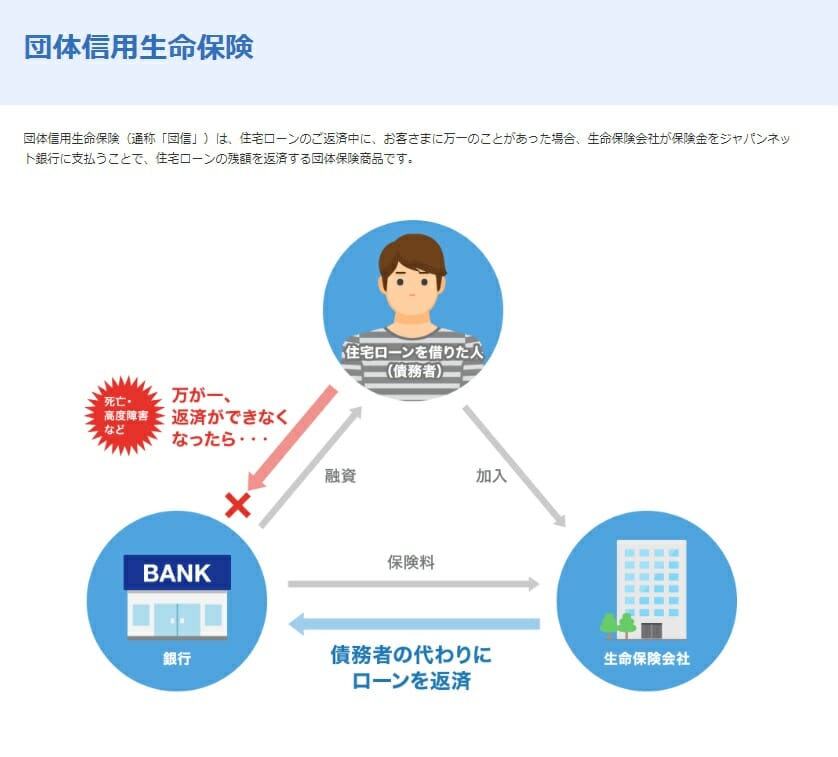

団体信用生命保険(団信)と団信の役割

団体信用生命保険(団信)とは、住宅ローンの返済中に住宅ローン契約者が死亡もしくは高度障害状態となった場合に生命保険会社が住宅ローン残高に相当する保険金が支払われ住宅ローンの支払い義務がなくなる生命保険です。

一般的には、5,000万円までの住宅ローンであれば医師の診断書が不要で、過去3年以内の通院・病歴を告知し、告知内容に基づいて保険会社に加入審査をしてもらい、問題なければ加入できる仕組みです。

近年は、団信の保険料はほぼ銀行が負担する仕組みになっていいるだけでなく、ほぼほぼ団信加入が必須になっています(フラット35を除く)。

PayPay銀行が取り扱う団信のラインアップ

PayPay銀行の住宅ローンの場合、先ほどの比較表で紹介した5種類の団信を取り扱っています。

最初に、それぞれの団信の保障内容を確認しておきましょう。

一般団信プラス

一般団信プラスはがんと診断されたときに100万円の給付金が受けれる保障と、がんの先進医療を通算1,000万円まで保障する特約が付帯された一般団信です。

入院保障がないものの、一般的ながん保険に近い保障が付帯されていると考えると分かりやすいと思います。

ネット銀行では無料付帯が一般的になっているがん50%保障と比較するとがんへの備えという面では物足りなさが残りますね。

がん50%保障団信

がん(※1)と診断された時に、住宅ローンの残高が半分になるのが「がん50%保障団信」です。がんと診断されるだけで保険金が支払われるのは大きな特徴で、PayPay銀行では2021年7月より金利上乗せ無しで付帯させることが可能となっています。

なお、auじぶん銀行とソニー銀行でもこの団信の利用料は無料で付帯します。

がん100%保障団信

がん(※1)と診断された時に住宅ローンの残高が0円になるのが「がん100%保障団信」です。がん50%保障と同じようにがんと診断されるだけで住宅ローン残高全額に相当する保険金が支払われるので、将来のがんに対する備えとしては万全と言える疾病保障です。

PayPay銀行の住宅ローンにこの団信をセットする場合、年0.1%の金利上乗せが必要となっていますが、ソニー銀行も同様の0.1%となっているでチェックしておくようにしましょう。

※1「上皮内がん」、「皮膚の悪性黒色腫以外の皮膚がん」は対象外

11疾病保障団信(生活習慣病)

がん100%保障団信の保障内容に加えて、10種類の生活習慣病で180日継続入院となった場合に住宅ローン残高がゼロになる保障がついているのがこの疾病保障です。

非常に手厚い疾病保障ですが、PayPay銀行でこの疾病保障を利用する場合、0.3%の上乗せ金利が必要なので注意が必要です。ソニー銀行であれば0.2%の上乗せ金利で済むので前向きに検討しやすいですが、180日の長期に渡って継続的に入院することになるのは稀ではあるので、保障内容と経済負担をしっかりと確認するようにしましょう。

ワイド団信

ワイド団信は持病や治療中の病気があるなどの理由で一般の団信に加入できない人向けに提供されている団信です。保障される内容は一般団信と同じ内容でが、加入条件が甘くなっている代わりに、加入する為には住宅ローンの上乗せ金利で費用を負担する必要があります。

PayPay銀行でワイド団信を利用する場合、0.3%の金利上乗せです。上乗せ金利の水準は一般的で、楽天銀行・SBI新生銀行などワイド団信を取り扱っていない住宅ローンよりは良いのですが、ソニー銀行が同じワイド団信を0.2%の金利上乗せで提供しているので、ワイド団信の利用を考えている人の人気を集めているのがソニー銀行の住宅ローンです。

なお、ワイド団信をもう少し詳しく解説した記事も用意しているので、合わせて参考にしてください。

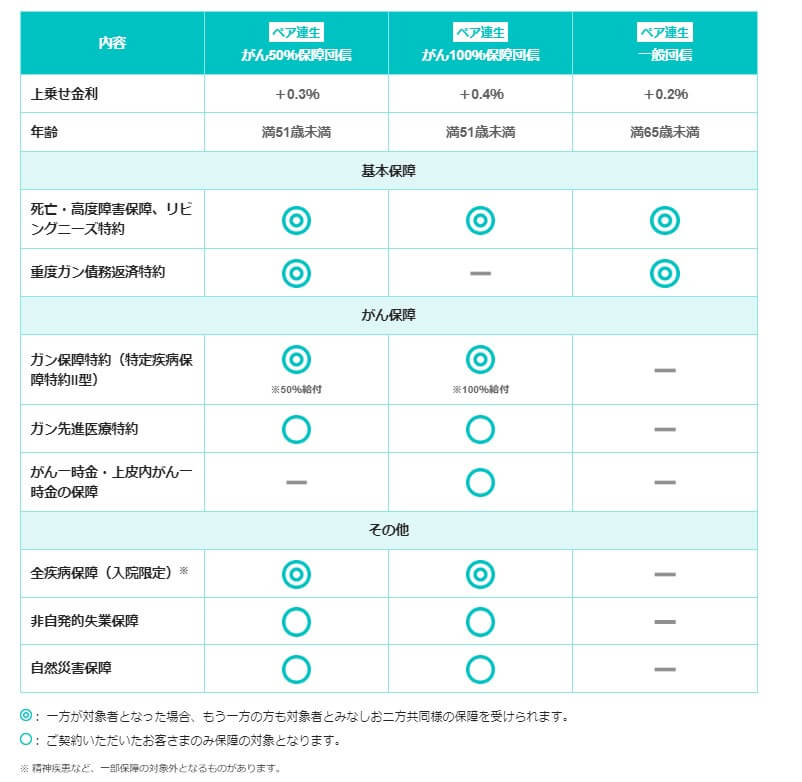

ペアローン向けの連生団信

PayPay銀行ではペアローン需要の高まりを受けて、2024年6月からペアローン向けの団信「連生団信」の取り扱いを開始しました。

「連生団信」は全国区の住宅ローンの場合、フラット35や三井住友銀行などしか取り扱いがないもので、ネット銀行としては初の取り扱いとなります。

連生団信は、夫婦やパートナーのどちらか一方が亡くなったり高度障害を負った場合に、ローンの残高が全額支払われる保険です。これにより、生き残った配偶者やパートナーが経済的に困窮するリスクを大幅に軽減できるメリットがあります。

PayPay銀行では保障内容が充実した連生団信を取り扱っており、ご家庭のニーズに応じた疾病保障を選択できる強みもあります。

団信の保険料について

最後にPayPay銀行の上乗せ金利で、どの程度の保険料を負担することになるのかを確認しておきましょう。借入期間は35年を前提にしています。

| がん100%保障団信(0.1%) | ワイド団信(0.3%) | |

| 2,000万円 | 353,926円 | 1,074,693円 |

| 3,000万円 | 530,989円 | 1,612,103円 |

| 4,000万円 | 708,042円 | 2,149,574円 |

| 5,000万円 | 885,093円 | 2,687,018円 |

| 6,000万円 | 1,062,153円 | 3,224,436円 |

やむを得ないことですが、住宅ローンの借入額が大きくなればなるほど費用負担も大きくなります。

上乗せ金利はほぼ変わらないので、申込前に最新の金利をチェックして、最新の金利でどこに申し込むのがオトクなのかをしっかりと把握してから契約先を決定するようにしましょう!