目次

糖尿病だと団信に加入できず住宅ローン審査に通らない?

この記事では「糖尿病の人が住宅ローンの団信に加入できるのか」、また、「糖尿病が理由で団信に加入できない場合、住宅ローンの利用をあきらめるしかないのか」と言った、糖尿病を抱える人や糖尿病予備軍の人の住宅ローンに関する悩みについて解説しています。

糖尿病でも利用できる可能性があるおすすめの住宅ローンも紹介していきます。

糖尿病の治療歴がある場合、「金利が低く、ワイド団信を提供している住宅ローンに申し込んでみること」ことが王道です。

糖尿病に限らず健康状態や病気と団信と住宅ローンの関係について知っておくことは、健康状態に不安を抱えている人も、そうでもない人にとっても大切な話なので、参考にしていただければと思います。

糖尿病は、食生活や生活習慣の問題で疾患するケースと、遺伝などの先天的に疾患しているケースに分かれます。糖尿病は血管系の疾患に繋がりやすいという特徴もあり、糖尿病を理由に住宅ローンの団信に加入できないことがあるのも1つの事実です。

ただし、必ずしもマイホームの購入や住宅ローンを諦める必要があるわけではありません。「しっかりと対策しながら、適切な住宅ローンに申し込むことで糖尿病でも住宅ローンを借りることができる可能性は十分ある」という点を念頭にこの記事を読んでいただければと思います。

糖尿病の人におすすめしやすい住宅ローン

糖尿病で一定の症状があったり治療を継続している場合、一般団信には加入できない可能性が高くなってしまいます。この記事の後半では、団信に加入しないでフラット35を利用する方法も紹介していますが、万が一の際の備えや将来の安心感を考えると、「ワイド団信」を提供している住宅ローンの利用を検討して欲しいと思います。

地方銀行の住宅ローンにワイド団信を利用して契約すると、かなり割高な金利で住宅ローンを利用することになります。金利が上乗せされ、一般団信を利用する人よりも高い金利で住宅ローンを借りなければならないためです。そこで、ネット銀行の低金利でお得なワイド団信が提供されている住宅ローンを選択肢に加えることをおすすめします。

以下の3つの商品は、条件がそろえばワイド団信を利用した場合でもかなり低い金利で住宅ローンを借りることができるので、必ずチェックして欲しい住宅ローンです。

特にソニー銀行はワイド団信利用時の金利上乗せ幅が小さくおすすめです。

糖尿病は団信の告知書にどう影響するのか?

住宅ローンの団信(団体信用生命保険)に申し込む場合、保険会社が用意した告知書に症状や治療歴などを記入して提出します。保険会社は、この告知書に記入されている内容をもとに加入審査を行っています。

住宅ローンの借入金額が5,000万円を超える場合など、健康診断や人間ドックの結果を添付するように求められることもありますが、団信の加入審査は基本的に簡単な書類審査(告知書の確認)で行われます。告知書による加入審査時に、保険会社の担当者と話したり、ヒアリングを受けることはまずありません。”告知書”に記入している内容が非常に重要と言うことです。

「糖尿病の場合、告知書にどのような内容を書かなければならないか」と言う視点でこの告知書・告知事項の内容について確認していきましょう。

以下は一般的な団信の告知内容です。

告知書とは「現在・過去の病気と治療状況を保険会社に伝える」ために記入する書類です。また、告知書上の”現在”とは直近3か月、”過去”は直近3年間で定義されていることが大半です。

- 最近3ヶ月以内に医師の診察・投薬・治療・指示(要経過観察を含む)・指導を受けたことがありますか?

- 過去3年以内に下記の病気で、手術を受けたことまたは2週間以上に渡り医師の治療・投薬を受けたことがありますか?

- 狭心症、心筋梗塞、心臓弁膜症、先天性心臓病、心筋症、高血圧症

- 脳卒中(脳出血・脳梗塞、くも膜下出血)、脳動脈硬化症

- 精神病、ノイローゼ、てんかん、自律神経失調症、アルコール中毒

- ぜんそく、慢性気管支炎、肺結核

- 胃潰瘍、十二指腸潰瘍、潰瘍性大腸炎、すい臓炎

- 肝炎、肝硬変、肝機能障害

- 腎炎、ネフローゼ、腎不全

- 緑内障、網膜の病気、角膜の病気

- ガン、血腫、白血病、腫瘍、ポリープ

- 糖尿病、リウマチ、膠原病、貧血症、紫斑病

- 子宮筋腫、子宮内膜症、卵巣嚢腫、乳腺症

- 手・足の欠損または機能の障害はありますか?または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか?

最近も糖尿病の治療や投薬を継続している場合は1番目の項目に該当します。

病気の名称候補に”糖尿病”と明記されているように、直近3年以内に糖尿病を治療するための手術を行っていたり、2週間以上糖尿病の治療を受けている場合、その内容を告知する義務があります。

この”2週間の治療”とは、1回病院に行って2週間分の薬をもらっただけでも告知対象になりますが、以下のようなケースでは告知する必要はありません。

- 過去に糖尿病と診断を受けたことはあっても、現時点で薬を処方されておらず、3か月以上病院に行っていない

- 最近3年間、糖尿病の治療を理由に病院に行っていない

- 糖尿病予備軍と診断されたことがあるが、明確に糖尿病とは言われていない

逆に言えば、3か月以内に薬をもらっていたりすると告知書に加入する必要がありまし、糖尿病は、完治・完解が難しい難病の1つで、合併症の誘発力も高く1度治療を始めると治療がいらない状態になるケースは少ないので、現実としては「告知書になんらか記入しなければならない可能性が高い」と考えておきましょう。

糖尿病と診断されている方は具体的に告知書で下記のことを申告する必要があります。

合併症:(なし・あり)診断名( )

HbA1c値( %)空腹時血糖値( mg/dL)

投与薬剤名( )インスリン治療(なし・あり)

糖尿病の人が団信の問題をクリアして住宅ローンを借りる方法

方法1:告知書に加えて医師の診断書を提出する

団信の告知書に糖尿病の症状や治療歴を書いて提出するだけでなく、症状が安定している人は、HbA1Cと空腹時血糖の数値などの数値情報や、主治医に「症状が安定している旨」の診断書の記入を依頼して、保険会社に提出することを考えてください。

症状が安定してい場合、その診断書を告知書と一緒に提出することで団信に加入できる場合があります。

基本的には、保険会社から診断書を出してほしいと言ってくることはないので、自主的に提出することになります。提出を求められていないからと言って提出しないと、保険会社は団信の告知書に書かれた情報だけを審査することになります。逆を言えば、保険会社は団信の告知書に書いていないことについては最悪のケースを想定して審査することになっていますので、告知書についてはより詳細・丁寧に記載することが団信審査通過の秘訣です。

糖尿病に限った話ではありませんが、告知書に書くだけでなく、症状や治療状態が良好であることを積極的かつ専門的にアピールすることが団信の加入審査に通るために重要であり、その一つが医師による診断書の提出です。

団信の告知に医師の診断書は必須ではありませんが、添付することで保険会社は診断書に書かれている内容を一定程度考慮して審査してくれます。その診断書の中に医師が症状は安定しているとか、今後の見込みや、きちんと治療をして症状は改善しているといった内容が記載されていれば、少なくとも団信の審査にはプラスに働きます。

糖尿病の症状や治療状態が良好でない場合、診断書にウソを書いてもらうことはできないので、症状が安定していることが重要になるので、「普段から症状が安定してきたらマイホーム購入・住宅ローン契約を検討しよう」と意識しておくことも大切です。

方法2:糖尿病でも入れるワイド団信を利用する

第一候補の住宅ローンの一般団信に加入できなかった場合、引受保険会社が異なる団信を扱う住宅ローンに申し込むという方法もありますが、加入できる基準が大きく変わるわけではないので、保険会社を変えても審査に落ちる可能性は高いと考えておく必要があります。

その次の選択肢として「通常の団信よりも加入基準が緩いワイド団信」を取り扱っている住宅ローンに申し込むことをおすすめします。

ワイド団信の特徴とワイド団信と一般団信の違いを簡単に確認しておきましょう。

ワイド団信とは?

ワイド団信とは一般団信よりも加入時の健康状態の審査の基準が緩い団体信用生命保険のことです。ワイド団信の告知内容は通常の団信の告知内容と同じです。利用するための費用負担があるだけで、保障される内容(保険の内容)は原則として一般団信と同じです。

ただし、ワイド団信であっても、糖尿病で加入できることが確約されているわけではありません。加入できる症状も明確に開示はされないので申し込んでみないとわかりませんが、ワイド団信は糖尿病患者の方の加入実績も豊富で、少なくとも通常の団信よりはかなり加入しやすい基準になっていることは間違いありません。

ワイド団信を利用すると住宅ローンの金利が高くなる

日本の住宅ローン業界では、通常の団体信用生命保険の保険料は銀行が負担してくれます。(正確には住宅ローンの利息の一部を団信の保険料として保険会社に支払う形式)

加入基準が緩いワイド団信は、一般団信に比べて保険料が高いため銀行に負担してもらうことはできず、通常は住宅ローンの金利に0.3%を上乗せして利用することになります。

ワイド団信に対応するおすすめの住宅ローン

最初に紹介したいのはソニー銀行の住宅ローンです。ソニー銀行の住宅ローンは、基本的な住宅ローンの魅力が高いだけでなく、ワイド団信を利用するときの上乗せ金利が年0.2%で済むのでワイド団信利用時の魅力が極めて高いという特徴があります。

2つ目はauじぶん銀行の住宅ローンです。auじぶん銀行の住宅ローンも金利が非常に低いのでワイド団信の金利上乗せがあってもかなり低い金利で住宅ローンを組むことができます。

3つ目は住信SBIネット銀行の住宅ローン(WEB申込コース)です。住信SBIネット銀行のネット専用の住宅ローンはワイド団信に対応していなかったのですが、2023年4月から対応を開始しました。

最後がARUHIのスーパーフラットです。フラット35はワイド団信には対応していないのですが、ARUHIが独自に提供しているスーパーフラットは、ワイド団信に加入することができるので、フラット35利用&ワイド団信の組み合わせの最有力候補です。

住信SBIネット銀行の住宅ローン(WEB申込コース)の詳細はこちら

ワイド団信を使う場合の注意点

ワイド団信は一般的に年0.3%の金利が上乗せされるのでワイド団信を使う場合は住宅ローンの金利が高くなります。ソニー銀行は年0.2%の金利上乗せで済みますので、当然、ワイド団信利用時の金利は有利になります。

「住宅ローン金利」+「ワイド団信金利」で比較したうえで住宅ローンを選ぶようにしましょう。

また、「ワイド団信利用時」は、疾病保障サービスは利用できず、疾病保障サービスはほぼ横並びになるので、事務手数料・保証料・金利の経済条件で住宅ローンを選ぶようにしましょう。

方法3:団信に加入しなくても審査に通る住宅ローンを利用する

団信に加入しなくても審査に通るフラット35

一般の銀行が提供している住宅ローンは団信への加入が必須です。交渉次第で団信に加入せずに済んだという話を聞いたことがありますが最近はそのような話も耳にしなくなりました。

団信に加入しないで借りられる大手の住宅ローンとして選択肢にあがってくるのがフラット35です。フラット35は最初から団信への加入が任意なので、健康状態に問題がない人でも団信に入らないで住宅ローンを借りることができます。

※フラット35はもともとは団信に加入した場合に、保険料を年払いで住宅ローンの返済とは別に支払う必要がありましたが、制度改正が進んで保険料の直接負担が無くなってフラット35の金利に含まれるようになりました。今のフラット35の制度では「団信に加入しないでフラット35を借りる場合は、通常の金利から-0.2%」というルールになっています。加入しなくても住宅ローンを利用できるだけでなく、金利を下げてもらえるというとても良心的な制度だともいます。

団信なしで住宅ローンを借りる際の注意点

フラット35を団信なしで借りるということはもし自分が亡くなった場合に、遺族に住宅ローン返済義務が残るというリスクを抱えることを意味しますので、しっかりと家族に話しておくことが大切です。

あなたが亡くなった場合に一定の収入が確保できる見込みがあったり、加入している他の生命保険が高額だったりして、遺族が問題なく住宅ローン返済できるようであれば団信に加入しなくても問題ないと思いますが、そうでない場合は、死亡時に住宅を手放さなければならなくなるリスクが高まることを家族も理解したうえで住宅ローンを利用するようにしましょう。

なお、フラット35は全国に300以上の金融機関に申し込めます。金融機関で手数料や金利を決定できるので中にはボッタくりと思えるような金融機関もあるので注意しましょう。フラット35はどこから申し込んでもフラット35です。

手数料と金利をちゃんと低くしている金融機関に申し込みするようにしましょう。

フラット35の融資件数1位は15年連続で「アルヒ」という住宅ローン専門の金融機関が獲得しています。実績&人気ともに申し分ないアルヒであれば少なくとも失敗はないでしょう。

※アルヒは全国に店舗がありますが、来店できるエリアに店舗があるか確認しておいてください。

方法4:糖尿病を告知しないで団信に加入する

最後に紹介する方法は、おすすめではありません。加入時に書面審査しかないことを利用して、糖尿病やその治療歴を告知せずに団信に加入して、住宅ローンを利用するという方法です。

団信は告知書の記入内容を書面審査するだけなので、糖尿病であることを隠して記入して提出することで審査に通過できます。住宅ローンの他の審査で問題なければ、その住宅ローンを利用することができるわけです。

ただし、この方法は明らかに告知義務違反です。では、告知義務違反がバレるとどうなるかを解説していきます。

2年以内に告知義務違反がバレると団信契約を解除されてしまう

まず、団信に加入してから2年以内に告知義務違反がバレると団信の引受保険会社から団信契約を解除されてしまいます。つまり、団信の保障は無くなってしまうということです

加入から2年ばれないと問題ないのか?

2年以内にバレると解除されてしまう。じゃあ、2年間はばれなければ問題ないのかと思われるかもしれません。確かに、契約から2年建てば告知義務違反がバレたとしても保険会社は契約を解除できなくなります。しかし、あくまで契約を解除できなくなるだけです。ちゃんと保障をしますという意味ではありません

告知義務違反があると住宅ローンの残高は無くならない

糖尿病であることを隠して団信に加入した場合、糖尿病と因果関係がある病気やケガで死亡しても団信の保険金は支払われず、住宅ローンも無くなりません。

糖尿病と因果関係のある病気を調べてみましたが、「がん」「うつ病」「歯周病」「目の病気」など、結構あるようです。

糖尿病を隠して団信に加入しても病気の場合は保障されないと思ったほうがいいでしょうね。また事故の場合でもこういう場合は因果関係があるとみなされて支払われません。

- 糖尿病が悪化して失明→目が見えなくて事故にあう

例えば、このような事例だと明らかに糖尿病が原因で目が見えなくなっているので、事故にも糖尿病の因果関係があるとみなされて保険金が支払われない可能性が高いでしょう。

ワイド団信を利用する時の住宅ローン選び

インターネット銀行の住宅ローンを中心に、無料の疾病保障や無料のがん診断保障がついてくる住宅ローンが増えていますが、それらの疾病保障は一般団信などに加入できるケースにセットされるもので、原則として、ワイド団信を利用する人にはそれらの疾病保障はセットされません。

つまり、ワイド団信を利用する前提で住宅ローンを選ぶ場合は、疾病保障を考慮する必要が無いので、シンプルに「事務手数料」「保証料」「金利」3点とワイド団信利用時の上乗せ金利の4点で比較するようにしましょう。

上記の視点で比較した時のおすすめとして挙げておきたいのは、なんといってもソニー銀行です。ソニー銀行はワイド団信を利用する時の上乗せ金利がわずか年0.2%で、基本となる住宅ローンの金利も低く、ワイド団信を利用したいと考えている人におすすめの住宅ローンです。

糖尿病になると住宅ローンが免除になるケースもある

糖尿病は8疾病に該当します。そのため住宅ローンに8疾病を付帯している場合、糖尿病で就業不能な状態が一定期間継続した場合に住宅ローンが免除されることになります。

ただし、糖尿病で就業不能になるのはかなり低い確率ですので、注意が必要となります。糖尿病となっただけでは住宅ローンは免除されません。

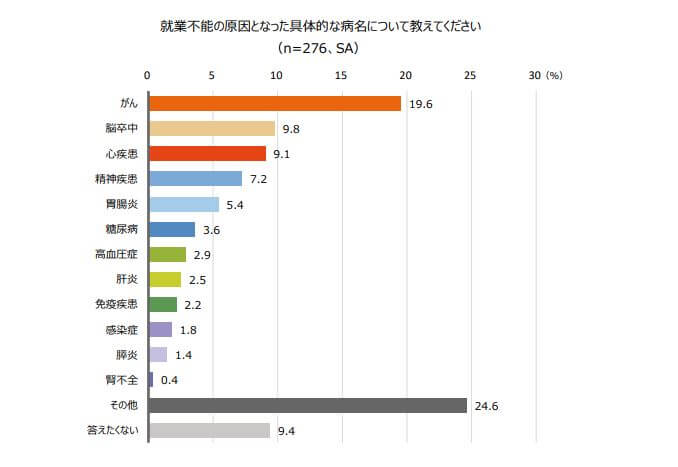

下記、NN生命保険という保険会社が中小企業の経営者で就業不能となった病名を調査したものです。調査母数276人に対して、糖尿病が原因と答えた人は3.6%で極めて低い確率となっていることが確認できます。

まとめ:糖尿病でも団信に入れる

ここまで解説してきたように、糖尿病の人が一般団信に入れないということはありません。

治療も順調で症状が安定していれば、加入できる可能性は十分にありますし、もし、一般団信に加入できなくてもワイド団信に加入できる可能性はさらに高まります。

フラット35なら団信への加入は必須ではありません。

本ページを是非参考にしていただきマイホーム購入を実現いただければと思います。

また、定期的な通院や治療を継続し、糖尿病の管理を徹底しましょう。

金利の低さに注目。auじぶん銀行の住宅ローン。auじぶん銀行の住宅ローンも金利が非常に低いのでワイド団信の金利上乗せがあってもかなり低い金利で住宅ローンを組むことができます。

民間銀行の住宅ローンの中ではかなり利用しやすいイオン銀行の住宅ローン。イオン銀行は年収制限なども低く、雇用形態など様々な住宅ローンの審査基準の設定が特殊で利用のしやすさの観点でかなりおすすめです。

ARUHIのスーパーフラットはワイド団信に対応していますし、団信に加入しない場合は0.28%も低い金利で利用可能です。ワイド団信利用時も団信に加入しないでフラット35を利用する場合のどちらでも有力候補のフラット35です。