団体信用生命保険(団信)は住宅ローンを利用する時に加入する生命保険です。生命保険なので、健康状態によっては加入できない可能性もあります。

この記事では、団体信用生命保険(団信)に入れないケース(病気)や団信に入れないときの対策を解説していきたいと思います。

目次

団体信用生命保険(団信)とは?役割をおさらい

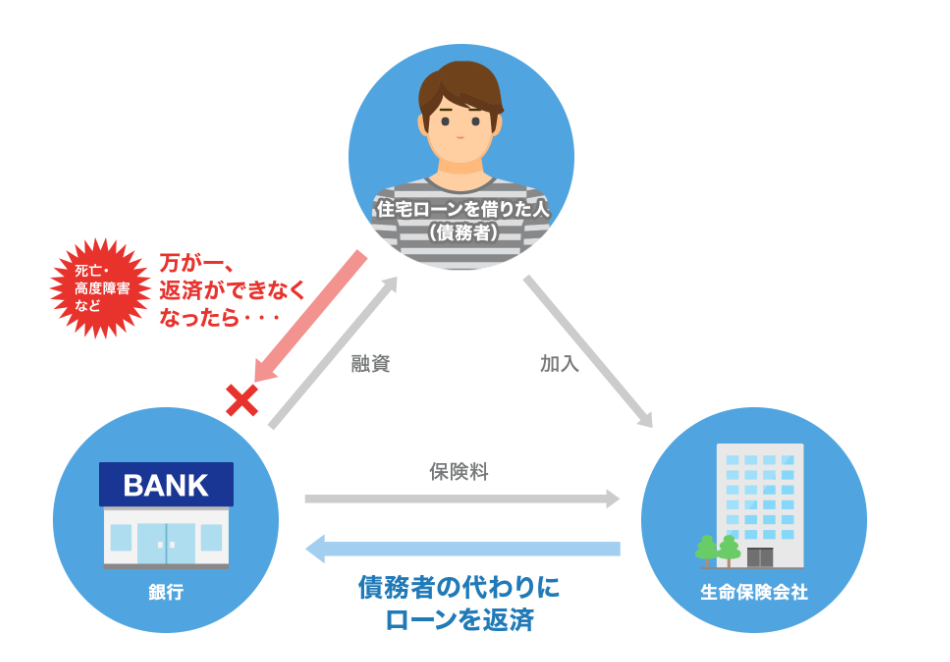

団体信用生命保険は住宅ローン契約者が住宅ローン返済中に死亡もしくは高度障害の状態となった場合に、生命保険会社が住宅ローン債権者の銀行などに保険金を支払い住宅ローンの残債を弁済する仕組みです。

団信に契約しておくことで、万が一の際に残された家族が住宅ローンの返済に追われることなく安心して暮らせると言うメリットがあります。

また、団信の保険料は金融機関の負担となり住宅ローン契約者が保険料支払うことはありません。住宅ローンは数千万円単位の借入になりますが、数千万円の生命保険をかけようとすると年間の保険料は数万円にもなり、これが節約できるのもメリットの1つです。

団体信用生命保険(団信)の告知義務

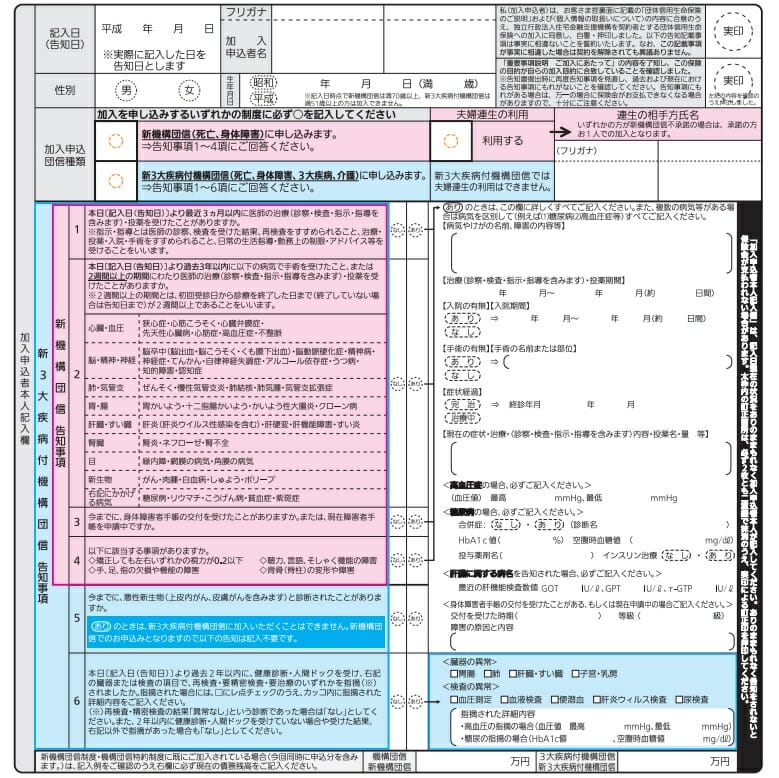

団信は誰でも加入できるわけではありません。また、団信は住宅ローンとセットで利用する商品なので、住宅ローン審査申し込み時に団信の加入申し込みをすることになります。

団信は申し込む時に過去3年間の病歴や健康状態についての告知を行いますが、告知内容に虚偽や誤りがあると、告知違反と判断されて、万が一の際の保障を受けれなくなるので注意してください。

加入時の審査は簡易的ですが、実際に保険金を支払う際は病院にカルテの開示を請求したり厳格にチェックされるので、加入時の虚偽申告を隠し通すのは至難の業です。

団体信用生命保険(団信)に加入できないケース・病気

一般団信に加入できない持病、病歴のある方に向けた団信が「ワイド団信」と呼ばれる商品です。

最初にワイド団信の大手のクレディ・アグリコル生命保険は過去にワイド団信で引き受けた病気の実績を発表していますので確認しておきましょう。

ワイド団信の加入実績に病名が記載されている場合、一般団信には加入できない病気だったと理解することもできます。逆にワイド団信の加入実績にない病名の場合、ワイド団信にも加入できない可能性があることを示しています。

| 病気の種類 | ワイド団信で過去に引受実績のある病気 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

団信の加入審査は銀行ではなく生命保険会社が実施する

住宅ローン審査は金融機関で実施しますが、団信の審査は引き受け保険会社が実施します。そのため複数の金融機関に住宅ローン審査に申し込みをしても、団信の審査を行う保険会社が同じであれば団信が理由で住宅ローン審査に落ちる可能性も出てきます。

そのため、生命保険会社が異なる銀行・住宅ローンに申し込むのも住宅ローンの団体信用生命保険(団信)に入れないリスクを回避する対策として有効でしょう。

主な銀行・金融機関の団信引き受け保険会社

| 金融機関 | 団信引き受け保生命保険会社 |

| 三菱UFJ銀行 | 日本生命/明示安田生命 |

| 三井住友銀行 | 住友生命 |

| みずほ銀行 | 第一生命 |

| りそな銀行 | 第一生命 |

| 住信SBIネット銀行 | SBI生命 |

| auじぶん銀行 | ライフネット生命 |

| 楽天銀行 | 住友生命/楽天生命 |

| SBI新生銀行 | 第一生命 |

| PayPay銀行 | クレディ・アグリコル生命保険 |

| ソニー銀行 | クレディ・アグリコル生命 |

| ARUHI(スーパーフラット) | クレディ・アグリコル生命 |

| フラット35 | ネット銀行やARUHIは住友生命(その他地域は地域ごとに異なる) |

団体信用生命保険(団信)に加入できないときの対策

複数の生命保険会社の住宅ローンに申し込みをする

団信の加入審査は生命保険会社が実施するため、引き受け保険会社が同じ住宅ローンに審査申し込みをしても、団信の審査結果が同じ結果となります。たとえば、PayPay銀行ソニー銀行の住宅ローンに申し込みをしても団信引き受け生命保険会社がクレディ・アグリコル生命であるため、団信の審査結果は同じになるため、団信の審査が原因で3行から住宅ローン審査落ちという回答がでる可能性があります。こうした事態を避けるためには、auじぶん銀行(ネットライフ生命)、SBI新生銀行(第一生命)などにも住宅ローン審査申し込みをすることが大切になってきます。

ワイド団信に申し込みをする

本ページですでに何回か紹介していますが、ワイド団信を利用することで、団信の保障を受けることが最も望ましいと言えます。

ワイド団信についても同じ生命保険会社に審査をしても結果は同じなのでワイド団信を引き受けている複数の生命保険会社に審査をしてもらう必要があります。実際のワイド団信の引き受け保険会社は次に紹介していきます。

主な銀行・金融機関のワイド団信引き受け保険会社

| 金融機関 | 団信引き受け保生命保険会社 |

| 三菱UFJ銀行 | クレディ・アグリコル生命 |

| 三井住友銀行 | 取り扱いなし |

| みずほ銀行 | SOMPOひまわり生命保険株式会社 |

| りそな銀行 | クレディ・アグリコル生命 |

| 住信SBIネット銀行 | 取り扱いなし |

| auじぶん銀行 | ライフネット生命 |

| ソニー銀行 | クレディ・アグリコル生命 |

| SBI新生銀行 | 取り扱いなし |

| イオン銀行 | イオン・アリアンツ生命 |

| ARUHI(スーパーフラット) | クレディ・アグリコル生命 |

多くの金融機関ではワイド団信の引き受け保険会社がクレディ・アグリコル生命になっている点に注意が必要です。

クレディ・アグリコル生命以外を保険引き受け会社としている住宅ローンでは、auじぶん銀行、イオン銀行が上げられますので、両行への申し込みも同時に行いたいですね。

ワイド団信をお得に利用するためには?

ワイド団信の保険料は年0.2%~年0.3%の上乗せ金利が必要になるので、普通の団信を利用するようにも住宅ローンの返済負担が増えることになります。

ワイド団信を提供しつつ、少しでも住宅ローン金利が低くなる住宅ローンを選ぶことが重要になってきます。

- auじぶん銀行

- ソニー銀行

- ARUHI(スーパーフラット)

団信への加入が任意のフラット35を利用する

フラット35は団信への加入が任意になっており、団信に加入しないと金利が年0.25%割引されます。死亡や高度障害など万が一の際の保障が特に不要、すでに他の生命保険を契約しているという場合には団信なしでフラット35を利用するのも1つの方法となります。

ただし、死亡や高度障害など万が一の際への備えがない状態で住宅ローンを組むことはリスクが高いので避けたいところです。