PayPay銀行(旧ジャパンネット銀行)が住宅ローンの取り扱いを開始したのは2019年の夏。ネット銀行の住宅ローンの中でも特に新しい住宅ローンです。

2021年に現在の名称に変更されました。

この特集ページでは、そんなPayPay銀行の住宅ローンについてどこよりもわかりやすく、徹底的に分析してみたいと思います。

まず、PayPay銀行の住宅ローンは、auじぶん銀行など他のインターネット銀行の住宅ローンにかなり近い金利・商品内容になっています。

なお、このページの中段でPayPay銀行の住宅ローンの審査基準を解説をしていますが、PayPay銀行の住宅ローンは個人事業主・自営業、同族経営の会社の経営者は利用できません。

公務員や正社員以外の人はネット銀行でこれらの職業の方でも利用可能なauじぶん銀行の住宅ローンや審査手続きのサポートが手厚いARUHIのフラット35などを選択肢に加えておくようにしましょう。

また、審査に不安があり、かつ、変動金利タイプを利用したいと考えている人は、民間銀行の住宅ローンの中でも比較的審査に通りやすい基準が設定されている変動金利タイプの住宅ローンであればイオン銀行もおすすめです。

この記事ではキャンペーンは紹介していないので、最新のキャンペーン情報はこのページこのページか事前に以下のページで確認しておくようにしてください。

それでは、1つ1つ詳しく確認していきましょう。

目次

PayPay銀行の住宅ローン金利

変動金利が低金利!

PayPay銀行の住宅ローンの特徴は、変動金利タイプの金利が低いことです。今月の金利も業界トップクラスの低金利ですし、疾病保障サービスも充実しています。

ただし、auじぶん銀行の住宅ローンは条件を満たせばPayPay銀行の住宅ローンよりも低い変動金利で借りることができます。

また、「がん50%保障団信」より手厚い「がん100%保障団信」保障という商品がありますが、「がん100%保障団信」は、ソニー銀行であればわずか年0.1%の上乗せで利用できるので、がんに対する保障を充実させたいと考える場合はソニー銀行の方がおトクに借り入れできることもあります。

全期間引下型と当初期間引下型の2つを用意

PayPay銀行の住宅ローンには「全期間引下型」と「当初期間引下型」の2つが用意されています。

ざっくりいえば、変動金利は全期間引下型と言う金利タイプで、固定金利は当初期間引下型という金利タイプになっています。他の住宅ローンに比べるとかなりシンプルになっています。

端的に説明するなら「全期間引下型」とは金利優遇幅が借入期間中変わらない金利タイプで、「当初期間引下型」は最初の固定期間の金利優遇幅を大きくする代わりに、固定期間が終わると金利があがるようになっている金利タイプです。

シンプルではありつつも、ちょっとわかりにくいので、実際に住宅ローンの金利がどのように決定されるのかを具体的に解説すると以下のようになります。

| 変動金利 | 全期間引下型のみ。変動金利を利用し続けているかぎり「基準金利-1.9%が適用される」ので基準金利が変わらなければ年0.380%(全期間引下型)が継続します。

途中で固定金利に切り替えると「基準金利-1.4%」が適用されることになっています。例えば、現時点の基準金利を前提にした10年固定金利なら年1.100%が適用されることになります。 そこから10年経ってまた変動金利に戻ると、「基準金利-1.9%が適用される」というルールが復活するので、基準金利が変わらなければ再び年0.380%(全期間引下型)が適用されることになります。 |

| 固定金利 | 当初期間引下型のみ。最初に選んだ固定金利期間は「基準金利-1.9%が適用される」ので、10年間は固定で年1.210%(当初期間引下型)が適用されます。

10年経って変動金利に変わったら「基準金利-1.4%が適用される」ので、現時点の基準金利を前提にすると変動金利で0.89%が適用されることになります。 |

※金利は2023年12月時点

全期間引下タイプの住宅ローンと当初期間引下げタイプの住宅ローンを用意する金融機関は多くありますが、金利適用ルールは各社で異なります。特に「投資初期期間引下げタイプ」の住宅ローンは、最初の固定期間終了後の金利適用ルールが全く違っていますので、当初固定金利タイプを利用する予定の人は注意しましょう。

借り換えにおすすめの金利タイプは?

PayPay銀行の住宅ローンは借り換えにも対応しており、定期的に借り換え専用のキャンペーン金利を提供することもあります。

世界的なインフレの影響は引き続き世界経済に影を落としそうです。インフレ対策として各国の中央銀行が利上げを実施し、長期金利の上昇が続いています。これにより、固定金利タイプの住宅ローンはインフレ発生前の水準まで金利が上昇しており、変動金利との金利差がかなり広がっています。

日本でもインフレの影響を受けて金利が上昇していますが、欧米諸国ほど急激な利上げは行われていません。日本銀行は慎重な政策運営を続けており、金利の引き上げ幅は比較的緩やかです。これにより、日本国内では依然として低金利の変動金利タイプの住宅ローンが魅力的な選択肢となっています。

インフレの影響で金利が上昇する中、当面は低金利の変動金利タイプの住宅ローンが活躍する時代が続くと予想されます。借り換えを検討している方は、各金融機関のキャンペーン金利や条件を比較し、最適な選択をすることが重要です。

こうした場合には、PayPay銀行の変動金利タイプの住宅ローンは極めて有力な借り換え先の選択肢と言えるでしょう。

手数料・保証料などの諸費用や借入可能金額は?

超低金利と充実した疾病保障がPayPay銀行の大きなメリットと言えますが、それ以外にも細かな商品性について重要なポイントを確認しておきましょう。良さそうに見えてどこかに落とし穴があったりする可能性もありますので、しっかりと確認しておくようにしましょう。

| チェックポイント | 内容 |

| 事務手数料 | 借入金額×2.20%(税込) |

| 借入可能金額 | 500万円以上2億円以下 |

| 諸費用の借り入れ | 可能(新規借入の場合:売買契約書の金額の10%まで、借り換えの場合:借り換えに伴う諸費用金額の範囲内) |

| リフォーム資金 | 借り換えと同時にリフォーム資金を組み込み可能 |

| 返済方法 | 元利均等返済(元金均等返済の取扱い無し) |

| 繰上返済 | 1万円以上1円単位、ネットからの一部繰上返済は無料、全額繰上返済時の手数料は33,000円(税込み) |

| 保証料 | 無料 |

| 5年ルール・125%ルール | 適用されない |

目立つのが借入可能金額で、PayPay銀行の住宅ローンは2億円の高額借り入れに対応しています。また、住宅ローンに関わる諸費用も住宅ローンの金利で借り入れできるように設計されています。

インターネットからの一部繰上返済手数料は無料、保証料もかからないので住宅ローンの基本的なサービス内容も全く問題無さそうです。

注意点をあげるとするなら、事務手数料が借入金額の2.20%(税込)かかるので高額になればなるほど事務手数料が高くなっていく点、また、変動金利タイプに5年ルール・125%ルールがないという点だと思います。

※5年ルール・125%ルールは、簡潔に言うと「変動金利は金利があがる可能性があるけど、金利が上がっても急に毎月の返済額があがることが無いようにしますよ」というルールです。逆に言えば、「金利が上がったことによる返済額の増加分の返済を先延ばしにする」マイナスの影響もあるので、筆者はあってもなくてもどちらでも大差ないと考えています。

住宅ローンの審査基準は厳しい?甘い?

次に住宅ローンの審査基準を確認しておきましょう。利用条件が合致していなかったり、審査に落ちるようだとどんなに優れた住宅ローンでも全く意味のないものになってしまいます。

| 審査基準など | 内容 |

| 年齢 | 借入時の年齢が20歳以上65歳未満で、かつ、完済時年齢が80歳未満。 |

| 年収 | 前年度の年収が200万円以上 |

| 国籍 | 日本または永住許可のある人 |

| 職業 | 個人事業主・家族が運営する会社経営者の利用は不可 |

| 収入合算・ペアローン | 収入合算・ペアローン共に利用可能 |

| 資金使途 | 戸建・マンション購入(中古もOK)、戸建ての新築費用、借り換え費用。諸費用の借り入れも可能。 |

下記の住宅では利用不可となっています。

・事業用物件(店舗併用住宅を含む)

・賃貸用物件(賃貸併用住宅を含む)

・コーポラティブハウス

・セカンドハウス

・市街化調整区域の物件

・非線引き区域の物件

・都市計画区域外の物件

・専有面積40平米未満のマンション

・建築基準法およびその他の法令の定めに合致していない物件

・借地物件(普通借地・定期借地)

・連棟式住宅、長屋

・保留地や仮換地上の物件

・離島の物件

まず、わかりやすいのが年収基準ですが、前年度の年収200万円以上となっています。一般的な住宅ローンの中でも比較的利用しやすい条件設定と言えると思います。

その一方で、「個人事業主」「家族経営の経営者」の利用は不可となっていますので、公務員・正社員として働く人への貸出しに力を入れていきたいと考えていることがわかります。

個人事業主・会社役員(家族経営)が難しいぐらいなので、契約社員なども借り入れが難しいでしょうから、公務員・正社員・家族経営ではない企業の役員以外の方はPayPay銀行の住宅ローンを利用するのは難しそうです。

該当する人は、審査基準がことなるauじぶん銀行やSBI新生銀行などの住宅ローンなど幅広い働き方を受け入れている銀行の住宅ローンか、アルヒで申し込むことができるフラット35の利用を検討すると良いと思います。

住宅ローンの審査の必要種類は?

住宅ローンの審査に申し込む(仮審査申込)時に提出が必要な書類はありませんが、仮審査に通って本審査の手続きに入るときには書類の提出が必要です。PayPay銀行(旧ジャパンネット銀行)の場合、パソコンやスマホから書類を電子化したものをアップロードして提出することができるので提出にかかる時間を短縮できるというメリットがありますが、必要書類を全て集めようとすると時間がかかります。

仮審査を申し込みつつ必要書類の準備も並行して行っておくことをおすすめします。以下は提出が必要になる主な書類の一覧です。書類集めの参考にしてください。

| 新規借り入れの場合 | 借り換えの場合 | ||

| 住民票の写し | 〇 | 〇 | |

| 健康保険証 | 〇 | 〇 | |

| 運転免許証(またはパスポート) | 〇 | 〇 | |

| 源泉徴収票 | 〇 | 〇 | 直近1年分(3年分が必要になる場合も) |

| 住民税決定通知書または住民税課税証明書 | 〇 | 〇 | 直近年度のもの |

| 給与明細 | 〇 | 〇 | |

| 確定申告書 | 〇 | 〇 | 確定申告をしている場合 |

| 納税証明書 | 〇 | 〇 | 給与以外の収入がある場合 |

| 売買契約書 | 〇 | 〇 | |

| 不動産売買時の重要事項説明書 | 〇 | 〇 | |

| 登記事項証明書 | 〇 | 〇 | |

| 物件のちらし | 〇 | 中古物件の購入時のみ | |

| 返済予定表 | 〇 | 〇 | 他の借り入れがある場合 |

| 職務経歴書 | 〇 | 〇 | 転職・転籍3年未満の場合 |

| 雇用契約書 | 〇 | 〇 | 転職・転籍3年未満の場合 |

| 給与明細書 | 〇 | 〇 | 転職・転籍3年未満の場合 |

| 賞与明細書 | 〇 | 〇 | 転職・転籍3年未満の場合 |

上記は代表的な必要書類を記載したものです。住宅ローンの必要書類は、雇用体系・勤務期間・購入する物件の条件などで複雑です。PayPay銀行(旧ジャパンネット銀行)の公式サイトにチェックリストが用意されていますので、ご自身の状況に照らし合わせ提出を求められる書類の種類について事前に確認しておくようにしましょう。

ヤフーの住宅ローンの申込方法と注意点

2019年12月に登場したのが「PayPay銀行の住宅ローン」に3万円分のキャッシュバック特典がセットされた商品です。住宅ローンの基礎部分はPayPay銀行(旧ジャパンネット銀行)の通常の住宅ローンと変わりませんので、Yahoo!Japanの会員IDを持っている人はヤフーの住宅ローンを申し込むと良いでしょう。詳細は後述しますが、3万円もらえるのは良いのですが、何かと大切な情報がYahoo!に提供されることになっているので、注意が必要です。

ヤフーの住宅ローンの特典

- 住宅ローンの融資実行の翌月から毎月500円分をキャッシュバック

- キャッシュバック期間は最大で5年間(60か月)、合計で3万円分

ヤフーの住宅ローンの注意点

- ヤフーの住宅ローンを利用するためにはヤフーの住宅ローン専用の申込画面から申し込む必要がある。(通常のPayPay銀行(旧ジャパンネット銀行)の住宅ローンの申込ページではない)

- 住宅ローンの借り入れ(契約まで)に、ヤフーウォレットの引落し口座にPayPay銀行(旧ジャパンネット銀行)の口座を指定する必要がある(忘れないようにしましょう)

- 住宅ローンを完済するとキャッシュバックも終了する(5年以内)

- 毎月の返済を延滞(10日以上)するとその月はキャッシュバックしてもらえない

- PayPay銀行(旧ジャパンネット銀行)の口座情報、具体的には「店番・口座番号・姓名(漢字、カナ、ローマ字)・生年月日・性別・住所・電話番号・メールアドレス・キャッシュカード種別・口座開設日・その他お客さまの取引に関する情報」と住宅ローン事前審査情報、具体的には「(事前審査日、事前審査可否情報、借入希望金額、商品名)、住宅ローン契約情報(本審査日、本審査可否情報、契約日、契約金額(借入金額)、返済期間、返済方法、物件情報、融資実行日、商品名)」がPayPay銀行(旧ジャパンネット銀行)からヤフーに提供されることになる。

手続き面の注意点もありますが、最大3万円で上記の情報をヤフーに提供することを認めることになるわけなので、銀行の個人情報・取引情報や住宅ローンの審査関係の情報をヤフーに提供することが嫌であれば、通常のPayPay銀行(旧ジャパンネット銀行)の住宅ローンを利用した方が良いでしょう。

まとめ

日本で最初に誕生したインターネット専業銀行として700万口座を抱えるPayPay銀行(旧ジャパンネット銀行)。Yahoo!と三井住友銀行を親会社に持ち、老舗のネット銀行としてインターネット上での金融サービスを引っ張ってきましたが、住宅ローンに関してはライバルから遅れに遅れてこのタイミングでの参入となりました。

他のネット銀行から遅れに遅れての参入となっただけに、金利水準・疾病保障サービスなど他のネット銀行をしっかりと研究してきた印象があります。

PayPay銀行(旧ジャパンネット銀行)が住宅ローンにこのタイミングで参入してきた理由については、おまけ情報としてこの記事の最後で解説していますが、PayPay銀行(旧ジャパンネット銀行)が抱える大きな経営課題を解決するためにも住宅ローン利用者をしっかりと増やしていきたいという思惑もあっての低金利です。

他の銀行がPayPay銀行(旧ジャパンネット銀行)に追い付け・追い越せの低金利競争を仕掛けてくれば別ですが、2021年の住宅ローンの台風の目になる住宅ローンになるのは間違いないほどの低金利住宅ローンと言えます。

※PayPay銀行の住宅ローンは正社員・契約社員が利用可能。個人事業主・自営業、同族企業にお勤めの方は利用できません。また、市街化調整区、非線引き区域の住宅物件は借入不可となっています。

なお、以下の記事は筆者なりにPayPay銀行の住宅ローンの分析や今後の期待について記載したものです。気になる人は参考にしていただければと思います。

PayPay銀行が住宅ローンを始めた理由

PayPay銀行の財務状況を確認

会社が新しいサービスや商品を取り扱う時は何かしらの目的がありますので、当時の決算情報をもとにその目的を探ってみました。PayPay銀行(旧ジャパンネット銀行)が住宅ローンに参入する理由はPayPay銀行の預金・貸出金などの推移をみると見えてきます。

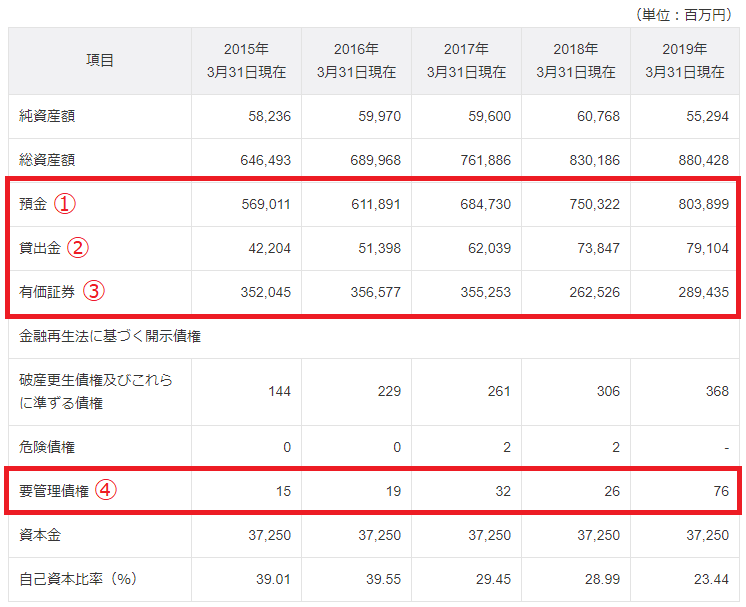

以下は2019年3月末までのPayPay銀行(旧ジャパンネット銀行)の財務状況の推移です。

この5年間でPayPay銀行の預金は約2,500億円増えて約8,038億円になっています(上記の図の①のところ)。また、貸出金も約400億円増えていますが(②)、有価証券(日本国債など)は700億円弱減っています(③)。

金額は少ないですが「要管理債権」の残高が2018年度に7,600万円に増えています。「要管理債権」とは、貸しているお金の元金や利息の支払いが3か月以上延滞していたり、お金を貸している人が立ち直るための支援を受けたりすると分類されるもので、要は「お金をちゃんと返してもらえるのか注意が必要」な債権(貸しているお金)です。

PayPay銀行が住宅ローンに参入するメリット

銀行は「集めたお金(預金)を貸したり(貸出金)、金融商品を買ったり(有価証券)して利益をあげる」会社です。お金を集めるだけだと預金してくれた人に支払う利息だけが増えてしまうだけです。PayPay銀行はこの5年間で預金は2,500億円も増えて貸出金が400億円ふえて、有価証券が700億円減っています。

かんたんな算数の計算式にすると・・・

2,500億円-400億円-(-700億円)=2,800億円この5年間で約2,800億円も金あまり(集めた預金を有効活用できていない)状態が進んだことになります。

PayPay銀行(旧ジャパンネット銀行)では、すでにカードローンなどの他のお金を貸す商品にも取り組んでいますが、カードローンなどの無担保ローンで数千億円単位で貸出すのは難しい(何十年もカードローンをやっている業界1位のアコムでも約8,000億円ぐらい)です。実際、「要管理債権」も増えていますが、貸し倒れリスクの高い人への貸出しを増やすわけにもいかないことから、今のローン商品だけではこの金余りを解消できないと判断したのだと思います。

まとめると、住宅ローンは金利引き下げ競争が進んでいるし、金利も低くて儲かりにくいからやるつもりはなかったけど、会社の金余り状態を改善するには住宅ローンに参入するしかない、と判断してようやく重い腰をあげて住宅ローンに参入することを決めたということだと思います。

余ったお金を貸し出せる先が増えて、金あまりの状態を少しでも解消できれば、たくさん設けられないとしてもPayPay銀行(旧ジャパンネット銀行)としては十分メリットがある状況にあるのが、財務状況を確認することで見えてきました。

続いて、報道されている内容からPayPay銀行(旧ジャパンネット銀行)の住宅ローンがどのような特徴を持つことになるのかを考えてみます。

Yahoo!の情報を住宅ローンへの活用は

最大の特徴になりそうなのはYahoo!との連携ですが、今のところ3万円のキャッシュバックがある「ヤフーの住宅ローン」の提供に留まっています。

PayPay銀行はZホールディングス株式会社(ヤフー株式会社が商号変更しました)の子会社で、今回の住宅ローンを提供するうえで親会社が提供しているサービスYahoo!との連携です。ちなみにヤフーの親会社はソフトバンクグループなので、ソフトバンクグループの提供するサービスとの連携も期待できるはずです。

ソフトバンク・ヤフーと言えば100億円還元キャンペーンで日本中の話題になったPayPayが思い浮かびます。最近ではYahoo!ショッピングで貯まる期間限定ポイントをPayPayに切り替えるなど、ソフトバンク・ヤフーの関連企業間でのサービス連携が強力に推し進められています。

将来的に考えられるのは・・・・

- 住宅ローンを借りている人がYahoo!ID連携するとYahoo!ショッピングでもらえるポイントが+1倍になる!

- Yahoo!プレミアムが無料で利用できる!

- PayPayでの買い物した時の還元率が増える!

- 住宅ローンを契約するとPayPay残高がたくさんもらえる!

- PayPayで住宅ローンの繰上返済ができちゃう!

などなど、このような住宅ローンが登場したら話題を集めることは間違いありません。まだ準備中なのかもしれませんので期待しておきたいと思います。

AIとかYahoo!のビッグデータは?

AIとかYahoo!のビッグデータ活用する方向性のようですが「将来的には実現する方向」という言い方なので最初から活用されることは無さそうです。

Yahoo!のビッグデータを活用するにはYahoo!のデータと住宅ローンの借り入れ情報をくっつけてAIで解析しなければ精度があがるとは思えないので、最初からAIとは言わずに、普通に住宅ローンの利用者を集めることで、AI解析のための情報を蓄積して、その後にはじめることになるのではないでしょうか。