三井住友銀行とヤフーを子会社に持つZホールディングスが出資するZフィナンシャルグループのグループ会社であるPayPay銀行の住宅ローンはさまざまな特徴があります。

住宅購入、住宅ローンを組むのに必要な諸費用も住宅ローンに組み込み借りることができるのも特徴の1つです。

また、保証料が必要なく、メガバンクや地銀のように審査結果で住宅ローンの諸費用や金利が大きく変わることもありません。

本ページではPayPay銀行の住宅ローンで借りることができる対象の諸費用を確認し、保証料が不要であることの優位性についても具体的に確認をしていきたいと思います。

目次

PayPay銀行の住宅ローンで借入の対象となる諸費用について

PayPay銀行の住宅ローンでは下記のような諸費用を住宅ローンに組み込むことが可能です。

| 内容 | 金額 |

| 住宅ローンの事務手数料 | 2.20%(税込) |

| 不動産会社への仲介手数料 | 3%程度 |

| 固定資産税・都市計画税 | ケースバイケース |

| 住宅に関する登記関連費用(抵当権設定、抵当権設定の司法書士報酬、抵当権抹消、抵当権抹消の司法書士報酬) | 20万円前後 |

| 火災保険、地震保険料 | 数万円 |

| 修繕積立一時金 | ケースバイケース |

| 水道負担費など住宅取得にかかわる工事費 | ケースバイケース |

| 解体費用 | ケースバイケース |

| 引っ越し費用 | ケースバイケース |

住宅ローンに関わる諸費用は、住宅の新規購入で物件価格の10%程度、住宅ローンの借り換えで住宅ローン残高の2-4%程度と言われています。住宅購入という大きなイベントで麻痺してしまいがちですが、これは間違いなく高額な出費です。

具体的な金額イメージは以下です。あくまでも概算値なので個々人の状況で異なります。

| 住宅価格/住宅ローン借り換え額 | 新規購入 | 借り換え |

| 1000万円 | 100万円 | 40万円 |

| 2000万円 | 200万円 | 60万円 |

| 3000万円 | 300万円 | 80万円 |

| 4000万円 | 400万円 | 100万円 |

| 5000万円 | 500万円 | 120万円 |

| 6000万円 | 600万円 | 140万円 |

PayPay銀行の住宅ローンであれば、こうした大きな金額となる諸費用も住宅ローンに含めて借りることが可能であることは大きなメリットといえるでしょう。なお、こうした諸費用を住宅ローンに組み込んでも住宅ローン金利が上がることはありません。

PayPay銀行の住宅ローンは保証料が無料!

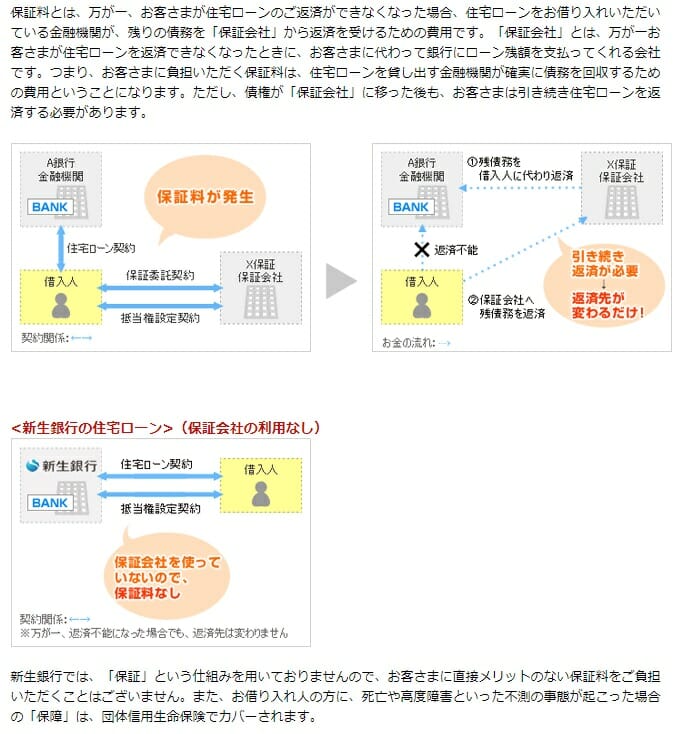

PayPay銀行の住宅ローンは保証会社や保証人が不要です。そのため保証会社に支払う保証料が発生しません。

保証料は住宅ローン契約者が何かしらの理由で住宅ローンを返済できなかった場合に、保証会社が住宅ローンを貸し出している金融機関に住宅ローン残高を弁済する仕組みです。仮にこの状態になっても住宅ローン契約者の住宅ローン返済義務は変わりません。住宅ローンの返済先は保証会社に変わるだけであり、住宅ローンの利用しようとする方には何のメリットもなく、金融機関を守り、保証会社が利益を上げるためだけの仕組みと言ってよいでしょう。

PayPay銀行ではこの保証会社の仕組みがありませんが、保証会社はメガバンク、地銀、信用金庫など多くの金融機関で採用されている仕組みです。

住宅ローンを組む際に保証料がネックになるのは住宅ローンの審査結果で保証料が変動する点でしょう。保証料の仕組みが無いPayPay銀行では2.2%の事務手数料以外に大きな費用はありませんが、保証料の仕組みがある金融機関では大きなコストとなります。

なお、借り換えの方は、既存金融機関で保証料を一括事前払いにしている場合には保証料の返還を受けれますので手続きを忘れないようにしましょう。

この保証料がどの程度の負担になるのか、メガバンクのみずほ銀行の保証料とPayPay銀行(旧ジャパンネット銀行)の事務手数料でどの程度のコスト感の違いとなるのか比較をしてみたいと思います。

| 住宅ローン借入額 | PayPay銀行(事務手数料) | みずほ銀行(保証料) |

| 1000万円 | 220,000円(税込) | 206,110円~721,470円 |

| 2000万円 | 440,000円(税込) | 412,220円~1,442,940円 |

| 3000万円 | 660,000円(税込) | 618,330円~2,164,410円 |

| 4000万円 | 880,000円(税込) | 824,440円~2,885,880円 |

| 5000万円 | 1,100,000円(税込) | 1,030,550円~3,607,350円 |

みずほ銀行の住宅ローンの保証会社である「みずほ信用保証」の審査で保証料が決まりますが、この審査で最もよい結果が出た場合でも、PayPay銀行の事務手数料より若干安く済むというレベルであり、最も審査結果が悪い場合には3倍以上のコストとなる点には驚くしかありません。

保証料は審査が終わらないと確定しないため、住宅ローンの諸費用がいくらになるか把握するのに時間を要することとなります。時間的余裕がなく、高額な保証料を支払う必要が出てくるのが最悪の状況と言ってよいでしょう。

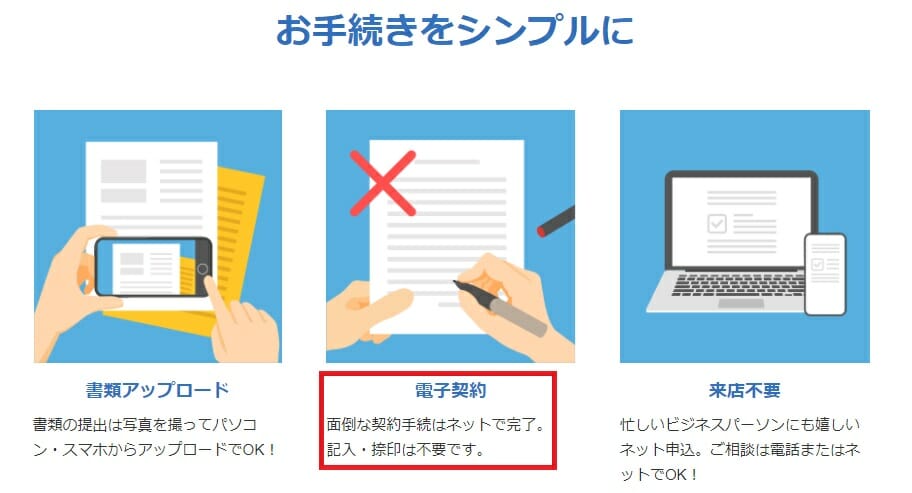

PayPay銀行の住宅ローンでは収入印紙代が不要

最後に紹介をしたいのが、PayPay銀行の住宅ローンには収入印紙が不要であること。これは住宅ローンの契約書が電子化されているためであり、住宅ローン借入額が高額になるほどメリットが大きくなります。

印紙税法では、課税対象となる文書は紙で作成されたものに限られています。電子文書で作成された契約書は、印紙税の課税対象外となるため、収入印紙を貼付する必要がありません。このため、電子化されたPayPay銀行の住宅ローンの締結では収入印紙が不要となります。

PayPay銀行の住宅ローンは最大2億円まで借りることが可能ですので、収入印紙で最大10万円も諸費用が安く済むことになります。

| 住宅ローン借入額 | 収入印紙額 |

| 500万円から1000万円 | 1万円 |

| 1000万円から5000万円 | 2万円 |

| 5000万円から1億円 | 6万円 |

| 1億円から5億円 | 10万円 |