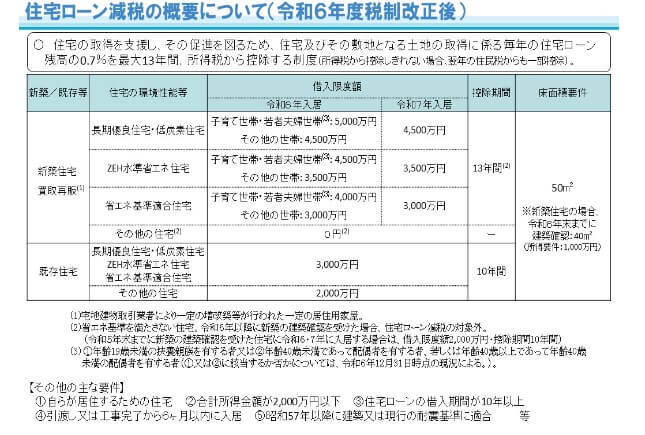

住宅ローン控除は、「最大13年間、住宅ローン年末残高の0.7%が所得税から控除される」という税の優遇措置です。

景気刺激策の1つでローンを組んで家を買った人は社会経済活動に貢献が大きいですし、住宅ローンの返済が楽になるように所得税を安く(確定申告や年末調整で還付)してもらえる制度です。

「家を買う」と言う行為は税制上ではお得な節税方法の1つなのですが、その制度を利用するためには初年度に必要書類をそろえて、2月16日から3月15日の期間中に確定申告しなければなりません。

2年目以降は年末調整で会社経由で手続きすることも可能ですし、確定申告で手続きしても戻ってくる金額は同じです。

ちょっとだけめんどくさい住宅ローン控除の手続き。この記事では、住宅ローン控除の申請に必要な書類と入手方法をまとめました。

住宅ローン控除の必要書類は最大で8つ

- 確定申告書

- 確定申告をする年度の源泉徴収票

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 土地・建物の登記事項証明書

- 売買契約書または建築請負契約書の写し

- 住宅の性能を証明する書類(新築の場合)

- マイナンバーの本人確認書類

※2年目以降は「確定申告書」「住宅借入金等特別控除額の計算明細書」「住宅ローンの年末残高等証明書」があれば手続きできます。(もちろん年末調整で手続きするのであれば確定申告書は不要です)

書類の不備で再手続きが必要になると時間も手間も余計にかかってしまうので、一度で確定申告をしっかり完了できるように書類をきちんと集めて確定申告を終わらせるようにしましょう。

確定申告書

日本は、一年間に得た収入や所得、経費、控除などを自分でまとめて税務署に申告し納税する制度で、いわゆる「申告納税制度」をとっています。

会社員として働いている人、年金収入を得ている人、農業をしている人、自分でビジネスをしている人も基本的には確定申告が必要になります。

確定申告書は、その年の収入や所得、控除、所得税等を記入するための書類です。A様式とB様式の2種類があり、会社員(給料をもらっている人)の場合、A様式を使います。

ほかに、雑所得や配当所得、一時所得だけの人もA様式です。B様式はA様式以外の方法で収入を得ている人、多くの場合自営業など自分でビジネスをしている人向けの書類です。A様式とB様式を間違えないようにしましょう。

確定申告をする年度の源泉徴収票

確定申告では、「一年間でいくら稼いだのか」「保険や年金等の控除がいくらあるのか」を自分で確定申告書に記入し、提出します。

ただ、収入や所得、すでに源泉徴収等で前納している所得税の額を証明する書類がないと、書類を受け取った税務署は記載内容が正しいのか簡単に判断できません。そのため、確定申告をする場合は、「1年ぶんの源泉徴収票」も提出しなければならないのです。源泉徴収票はサラリーマンとして働いている人であれば会社から年末年始に支給されるはずです。

(特定増改築等)住宅借入金等特別控除額の計算明細書

住宅ローン控除などの特別な控除を利用する場合、税務署指定の書類を添付する必要があります。

住宅借入金等特別控除額の計算明細書は、購入した不動産にいつから住んでいるのか、いくらで買ったのかなどを詳しく記入するための書類です。

住宅ローンの年末残高等証明書

住宅ローン控除では、ローン残高によって控除額が変わります。そのため、ローン残高を証明するための書類である「住宅ローンの年末残高等証明書」が必要なのです。

ちなみに、住宅ローン控除は、初年度に確定申告をしておくと2年目以降は会社に必要書類を提出するだけで年末調整してもらえるようになります。住宅ローンの年末残高等証明書は2年目以降も必要になる書類なので、忘れずに用意しましょう。

この書類は「毎年の年末に金融機関から郵送」されてきますので、捨ててしまわないように注意してください。

土地・建物の登記事項証明書

いわゆる、「全部事項証明書」や「登記簿謄本」などとも呼ばれる書類のことです。不動産の住所地や所有者などについての情報が記載された書類で、住宅ローンを組んで購入した土地や建物が、本当に本人のものかを証明するために提出を求められます。

登記情報を管理しているのは法務局なので、当然記載内容にごまかしもありません。

売買契約書または建築請負契約書の写し

住宅ローン控除を利用するからには、「実際に家を買った」という証明が必要になります。そのため、不動産業者や家の売り主と交わしているはずの売買契約書、または工事業者と取り交わす建築請負契約書の写しも必要です。

住宅ローン控除のように節税効果が高い制度を利用するためには、さまざまな角度から「本当に家を買ったこと」や「住宅ローンの残高」を証明しなければなりません。

マイナンバーの本人確認書類

マイナンバー制度の導入にともなって、確定申告書にもマイナンバーを記載するようになりました。確定申告書には、マイナンバーを記載するための記入欄もつくられています。

ただ、番号を入力しただけでは本当のマイナンバーなのか、また本人が確定申告の手続きをしているのかがわかりません。マイナンバーがわかる書類、それと本人確認書類も必要です。

必要書類の入手方法を解説!

各書類の入手方法についてまとめました。

確定申告書は「税務署」へ

確定申告書は、最寄りの税務署に行けば入手できます。用紙の記入方法なども指導してもらえるので、可能であれば税務署へ相談に行きましょう。

ただ、税務署は夕方になると閉まってしまうので、書類を取りに行くのは大変です。

そこで役立つのが、国税庁のホームページです。24時間いつでもPDF形式の確定申告書を出力できます。自宅やコンビニのプリンター等を使って印刷しましょう。

ちなみに、PDFのデータや税務署でもらえる申告書はカラフルですが、モノクロ印刷したものでも構いません。

源泉徴収票は「職場」から発行してもらう

源泉徴収票は、とくに手続きしなくても12月か1月の給与明細と一緒に渡されます。年度の途中で転職しているなど、源泉徴収を受けている勤め先が複数ある場合は、以前の職場に連絡して源泉徴収票を発行してもらいましょう。

なお、確定申告に添付するのは原本なので、もらった書類をそのまま提出すればOKです。

計算明細書は「税務署」か「国税庁」で

確定申告書と同じく、各地域の税務署に行けば置いてありますし、国税庁のホームページからダウンロードして印刷することも可能です。

住宅ローンの年末残高等証明書は「金融機関」から

年末残高証明書は、住宅ローンを組んだ金融機関から送られてきます。

11月、もしくは12月に送付されることが多いのですが、金融機関によっては頼まないと送ってくれない場合もあるので注意しましょう。

年末残高証明書も、原本を添付します。

土地・建物の登記事項証明書は「法務局」で発行

不動産の登記事項証明書は、住所地を管轄する法務局に頼んで発行してもらわなければなりません。

法務局の窓口まで出向く場合は600円、オンライン請求で書類を郵送してもらう場合は500円(最寄りの登記所・法務局で受け取る場合は480円)の手数料がかかります。

家を買ったときに行政書士へ登記を代行してもらっているなら、行政書士に委任して取ってきてもらうという方法でも大丈夫です。

売買契約書・建築請負契約書の写しは貰った書類をコピー

家を買ったとき、または建築請負契約をしたときにもらった書類をコピーしましょう。

確定申告の際に提出した書類は戻ってこないので、提出するのは写しだけです。

マイナンバーの本人確認書類は身分証明書のコピーでも可

マイナンバーカードを持っている場合は、表裏の両面をコピーしたものを確定申告書と一緒に提出します。

マイナンバーカードがない場合、マイナンバーの通知カード、もしくはマイナンバーが載っている住民票等の写しと、運転免許証やパスポートをはじめとした身分証明証のコピーで代用可能です。

7つの必要書類をそろえてお得に節税しよう

住宅ローン控除を利用するためには、自分で確定申告をする必要があります。確定申告、そして住宅ローン控除の申請に必要な書類は全部で7つあり、1つでも欠けていると確定申告ができません。

一部の書類は取り寄せるまでに多少時間がかかりますし、各書類の記入も慣れていないと大変なので、家を買ったら新年に入ってすぐに確定申告の準備をはじめましょう。

低金利の住宅ローンの借り換えても控除は続きます

住宅ローンを借り換えてもよほどのことがない限り住宅ローン控除の継続の条件を満たすので住宅ローン控除は利用できます。(1点特に注意してほしいのは「借り換え後の住宅ローンの期間が10年以上」という条件です)

住宅ローン控除は、最大で住宅ローンの残高の1%を還元してくれる制度ですが、住宅ローンの借り換えを行うことでさらに節約することができます。

コロナショックやらなにやらで住宅ローンの金利はさらに低下するか、低金利が継続する可能性が高くなっていますので、今借りている住宅ローンの金利が1%以上の人は今のうちに低金利の住宅ローンに切り替えてしまうことをお勧めします。

なお、令和4年度から住宅ローン減税の改悪が行われ、1%固定での控除ではなく、0.7%となりました。

今、注目の住宅ローンは?

| 銀行名 | 特徴 | |

|---|---|---|

| SBI新生銀行 | 保証料無料・一部繰上返済手数料無料。変動金利の金利の低さに注目。 |