目次

注文住宅でフラット35を利用するならつなぎ融資が必要

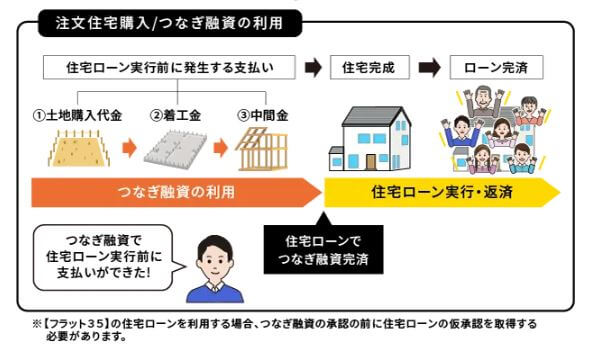

建売住宅や中古住宅を購入する場合、つなぎ融資・つなぎローンという言葉を耳にすることすらないと思いますが、注文住宅でマイホームを建てる場合、住宅が完成する前に土地代金や着工金、中間金などのような資金が必要になります。

引用;ARUHI公式サイト

フラット35や住宅ローンは、完成した建物を担保に融資する商品、家が完成した以内状態では利用することができません。

土地代金や着工金などが手持ちの現金がある人はつなぎ融資は関係ありませんが、そんな人はフラット35すら借りる必要がないでしょう。

普通の人はつなぎ融資(つなぎローン)という商品を利用することになります。

つなぎ融資とはなにか?

フラット35などの一般的な住宅ローンは、原則引き渡し時に融資されます。注文住宅は「自分が工務店に家を建てることを発注する」ので、建物が完成した時にお金を払うのではなく、要所要所で工務店に工事代金払う必要があります。また、その建物を建てる土地の代金も建物完成前に支払う必要があります。このように、マイホームが完全に出来上がるまでの間の資金繰りを何とかするための融資のことをつなぎ融資といいます。

マイホームを引き渡してもらうまでの比較的短期間のつなぎの資金のための商品なのでつなぎ融資と言う名前になっています。

フラット35の取扱最大手のARUHIではスーパーフラットなどの独自商品をはじめ、フラット35リノベや子育て支援型・地域活性化型など地方公共団体と連携した商品も取り扱っています。

全国に150あまりの店舗を展開しつつ、ARUHIダイレクトでネット完結型のサービスも提供し、店舗を活用したい人、ネットで来店を避けたい人などさまざまなニーズに応えてくれます。

そうしたARUHIではつなぎ融資にも対応しており、注文住宅でマイホームを建てようとしている方にはぜひ申し込みをして欲しい住宅ローンとなっています。

フラット35を利用する場合のつなぎ融資の流れ

では、フラット35を利用する場合のつなぎ融資を受ける際の流れについて説明します。ここでは土地を購入して注文住宅を建てるパターンで説明したいと思います。

1.購入する土地を決めて契約する

土地を決めた段階でどこのハウスメーカーや工務店で家を建てるかが決まってなかった場合、まずは土地だけを購入することになります。(土地を持っている場合はこのステップはなくなります)

まず、この土地代を現金で支払えない場合はつなぎ融資を利用することになります。

ちなみに、どこでどんな家を建てるかを決める前に土地選びをするのは間違いです。ある程度のできあがりのイメージをもって家を買うようにしましょう。

2.土地代の融資を受ける(つなぎ融資)

土地だけを購入する場合フラット35は使えません。土地だけでも融資を受けられる住宅ローンを利用することになります。地方銀行や信用金庫だと通りやすい印象です。

土地代だけを別の住宅ローンを利用して借りているのに、フラット35を利用できるのか?と思われるかもしれませんが問題ありません。詳しくは後述します。

3.建物の契約をしたらフラット35の審査を受ける

土地を購入して、建物の契約をしたらフラット35の審査を受けられるようになりますので審査を受けます。

4.着工金や中間金の融資を受ける(つなぎ融資)

着工金や中間金の支払いを要求された場合で、現金で払えない場合はつなぎ融資を受ける必要があります。利用するつなぎ融資のパターンは後述します。

5.引き渡しの時にフラット35の融資を受ける

建物が引き渡されるときにフラット35の融資が受けられ、翌月もしくは翌々月から住宅ローン返済が始まります。

フラット35でつなぎ融資を利用する方法

申込先の金融機関が提供するつなぎ融資を利用する

フラット35は原則としてつなぎ融資の段階で利用できませんが、フラット35を取り扱う銀行や金融機関であれば、基本的に独自のつなぎ融資を提供しています。それを利用してつなぎの資金手当てを行うのが一般的な方法です。

金融機関によってつなぎ融資の金利や手数料が違うので要注意!

同じフラット35の同じつなぎ融資でも、金利や手数料が銀行や金融機関によって違うので注意が必要です。例えば、フラット35大手のARUHIや楽天銀行の手数料や金利は以下のようになっています。

| 金融機関 | 手数料(税込) | 金利 |

| 楽天銀行 | 110,000円 | 2.770% |

| ARUHI(Aタイプ) | 110,000円 | 3.475% |

| ARUHI(Bタイプ) | 55,000円+融資金額×0.803% | 1.820% |

つなぎ融資の手数料や利息を計算する方法

銀行や金融機関で手数料や利息が違うので比較するようにしましょう。それも、フラット35を申し込む先を探している早い段階からつなぎ融資も加味して選ぶようにすべきです。

比較をするためには全部で手数料や利息がいくらになるのかを計算できなければいけませんので、手数料や利息の計算方法を紹介しておきますので参考にしてください。

1.つなぎ融資ごとの1ヶ月の利息を計算する

土地代金1,000万円、着工金700万円、中間金700万円の3回つなぎ融資を受ける場合で説明します。つなぎ融資の金利は1.73%だとします。

つなぎ融資ごとの1ヶ月の利息の計算は以下の通りです

- 1,000万円×1.73%÷12ヶ月=14,417円

- 700万円×1.73%÷12ヶ月=10,092円

つまり、土地を買ってから引き渡しまでの間一ヶ月ごとに14,417円の利息がかかるということです。

2.つなぎ融資を受ける期間を調べる

1ヶ月あたりの利息を計算できたら、次はつなぎ融資を受ける期間を調べましょう。調べ方はハウスメーカーや工務店の人に聞いて下さい。着工から引き渡しまでどれくらいかかりますか?中間金を払ってから引き渡しまでどれくらいかかりますか?と聞けば大丈夫です。

今回の例では土地を買ってから6ヶ月、着工してから4ヶ月、中間金を払ってから2ヶ月で引き渡しされるとします。すると、つなぎ融資の利息は以下の通りになります。

- 土地代金:14,417円×6ヶ月=86,502円

- 着工金:10,092円×4ヶ月=40,368円

- 中間金:10,092円×2ヶ月=20,184円

- 合計:147,054円

つなぎ融資の利息は147,854円になります。

3.つなぎ融資の手数料を足す

つなぎ融資を受ける場合、利息だけではなくて融資手数料がかかる場合が多いです。そのため、つなぎ融資の手数料も計算します。今回の例では優良住宅ローンの数字を使って、毎回55,000円+融資額の0.4%で計算します。

- 土地代金:10,000,000円×0.4%+55,000円=94,000円

- 着工金:7,000,000円×0.4%+55,000円=82,000円

- 中間金:7,000,000円×0.4%+55,000円=82,000円<

- 合計:258,000円

つなぎ融資の手数料は全部で258,000円になります

4.利息と手数料を足す

住宅ローンの利息と手数料を計算できたらそれを足します。今回の例では利息が147,054円、手数料が258,000円、合わせて405,054円かかる計算になります。

つなぎ融資のお金は利息と手数料を引かれて振り込まれるので要注意!

つなぎ融資のお金が振り込まれる時は、利息と手数料をあらかじめ差し引かれて振込されます。例えば、上の例で土地代金のつなぎ融資を受ける場合は1,000万円から先に利息と手数料の約18万円が差し引かれて982万円の振込になります。

そうなると、差額の18万円は手持ちのお金で払う必要があります。そのため、土地代金を現金で支払ってしまってスッカラカンという状態にならないように気をつけましょう。

まとめ

つなぎ融資も住宅ローンの一部です。

最初からつなぎ融資を利用することがわかっているのであれば、つなぎ融資に係る利息や手数料も計算して住宅ローンを比較しましょう。

住宅ローンの金利や手数料を比較する人はたくさんいると思います。しかし、ここにつなぎ融資にかかるお金も含めて計算しないと本当に有利な住宅ローンを見つけることは出来ません。忘れずにつなぎ融資の利息や手数料も計算しておきましょう。