人生最大の買い物であるマイホームを購入する際に、ご自身の年齢を心配される方も多いようです。

各種調査からも住宅ローンを新たに契約する方の大半が30代であることが読み解けます。しかし、40代だから購入が遅れたと考える必要はありません。30代のときよりも年収は上がり、お子さんの人数、勤務地などライフスタイルも明確になっている方が大半だと思います。

本ページでは40代でマイホームを購入しようと考えている方に住宅ローンの審査、頭金などの情報を紹介していきます。

目次

マイホーム初回購入の平均年齢は40歳前後

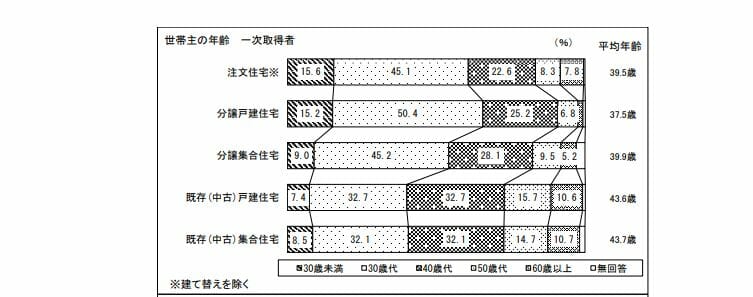

マイホームを購入する年代が分かる調査は多くあります。国土交通省と住宅金融支援機構の調査から2つの調査結果を紹介したいと思います。

結論から言うと、これらの調査結果から、マイホームもしくは住宅ローン組む方の20-30%程度は40代ということが分かります。平均年齢でみると40歳前後が一般的であることがわかります。

国土交通省「住宅市場動向調査」

令和5年3月に発表された最新の調査によると新築住宅では購入者の20-30%が40代、中古住宅では30%程度の方が40代となっています。新築住宅は20代、30代の方の購入が多いですが、中古住宅は40代以上の方が多く購入している傾向がわかりますね。

引用;国土交通省

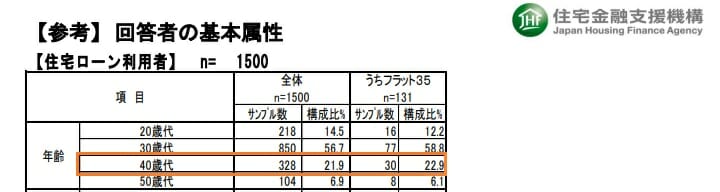

住宅金融支援機構「民間住宅ローンの実態調査」

この調査では実際に住宅ローンを利用した方の年代について調査が行われています。40代の方が21.9%となっていますね。

40代の借り入れでも65歳時の定年をゴールに返済プランを組み立てれば、極端な話退職後に住宅資金の心配をする必要はなくなりますが、定年後も返済を続けるプランにした場合、繰上げ返済を積極的に行っていくのか、退職金で返済するのか、退職後も再就職して住宅資金を準備するのかなど検討しなければいけないことが多くなります。

40代の住宅ローン借入限度額は?

40代ではいくらの住宅ローンが借りれるのでしょうか?ポイントは2点あります。完済をどのタイミングで設定するかになり、完済を65歳の定年時までとするか、もしくは金融機関が定める80歳とするかです。この差は15年もありますので、借入限度額に大きく影響します。

国税庁の民間給与実態統計調査より40代前半男性の平均年収は581万円、40代後半の平均年収635万円とされていますので、これをベースに借り入れ限度額をシミュレーションしていきたいと思います。(返済負担率20%で試算)

いずれも頭金ゼロでの借入限度額としています。

シミュレーションにあたっては、とあるネット銀行のツールを使い算出しています。参考にしてください。

定年時(65歳)に完済するとした場合の借入限度額

| 年齢 | 借り入れ可能期間 | 借入限度額 |

| 40歳 | 25年 | 約2,830万円 |

| 41歳 | 24年 | 約2,720万円 |

| 42歳 | 23年 | 約2,610万円 |

| 43歳 | 22年 | 約2,510万円 |

| 44歳 | 21年 | 約2,400万円 |

| 45歳 | 20年 | 約2,290万円 |

| 46歳 | 19年 | 約2,180万円 |

| 47歳 | 18年 | 約2,070万円 |

| 48歳 | 17年 | 約1,960万円 |

| 49歳 | 16年 | 約1,850万円 |

借り入れ期間が短くなるのに比例し、借り入れ可能額が大きく変わることが分かりますね。

80歳に完済するとした場合の借入限度額

次に定年退職後の返済を続ける、金融機関が定める80歳時点を完済とした場合の借入限度額です。

| 年齢 | 借り入れ可能期間 | 借入限度額 |

| 40歳 | 35年 | 約3,880万円 |

| 41歳 | 35年 | |

| 42歳 | 35年 | |

| 43歳 | 35年 | |

| 44歳 | 35年 | |

| 45歳 | 35年 | |

| 46歳 | 34年 | 約3,770万円 |

| 47歳 | 33年 | 約3,670万円 |

| 48歳 | 32年 | 約3,570万円 |

| 49歳 | 31年 | 約3,460万円 |

40代の平均年収から考えると、4,000万円前後の借り入れが可能という計算になりますね。

40代の住宅ローン、いくら借りるのが平均的?

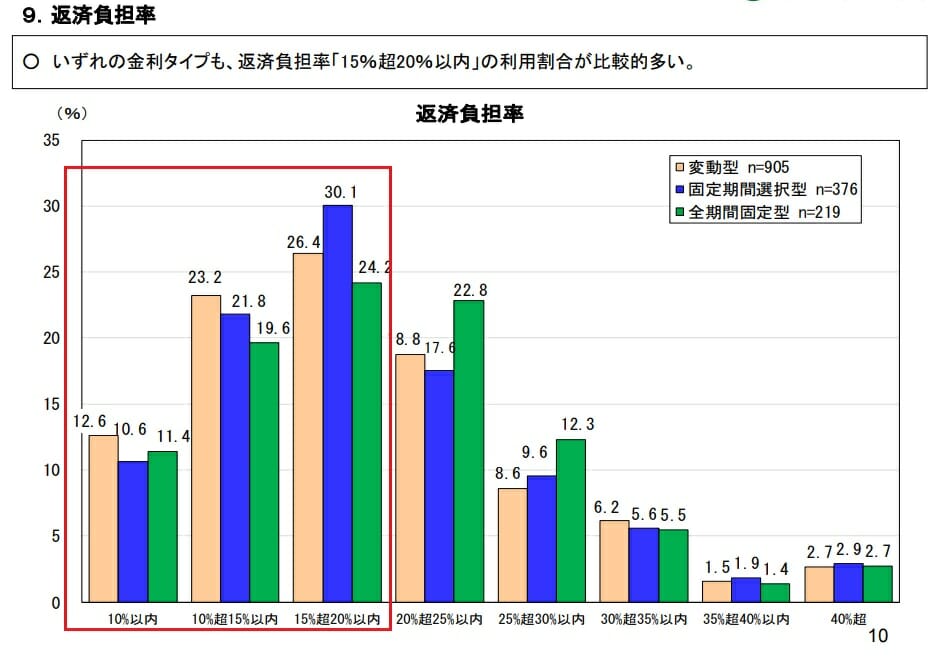

前項でさらりと返済負担率は20%とするといいましたが、これは住宅金融支援機構が「民間住宅ローンの実態調査」で発表しているものです。

全体の60%程度の方が返済負担率を20%以内に抑えています。

返済負担率を20%とすると、40代の平均的な年収600万円前後から計算すると借入額は4,000万円というのが平均的な値となります。

40代の住宅ローン借入額の判定

| 借入額 | 判定 | コメント |

| 1,500万円 | ◎ |

年収600万円以上あれば、65歳完済としても借り入れ可能 |

| 2,000万円 | ◎ | 65歳完済としても借り入れ可能 |

| 2,500万円 | ◎ | 65歳完済としても借り入れ可能 |

| 3,000万円 | 〇 | 年収600万円台後半の年収が必要 |

| 3,500万円 | ― | 年700万円程度必要 |

| 4,000万円 | ― | 年収800万円程度必要 |

| 5,000万円 | ― | 年収900万円程度必要 |

| 6,000万円 | ― | 年収1,000万円程度必要 |

40代の住宅ローンでこだわりたいポイント

年収や勤続年数などで住宅ローンを組みやすくなる40代だからこそ、妥協せずにご自身にもっとも合う住宅ローンを探して欲しいと思います。

本サイトで住宅ローン比較の際に重視をして欲しいと考えるのは「金利」と「疾病保障」です。

住宅ローンは数十年という長期間付き合っていくものですので、ちょっとの違いだと思ったものが最終的には大きな違いとなります。

住宅ローン金利

まずは、「金利」。地銀の変動金利は年0.8%という水準の金融機関がまだまだ多いです。ネット銀行では年0.45%前後の水準での競争となっています。これで4000万円を借りたとすると両者の違いはどの程度になるのでしょうか。

| 年0.80%で借り入れ | 年0.450%で借り入れ | |

| 月々の返済額 | 109,224円 | 102,952円 |

| 総利息 | 5,877,497円 | 3,241,671円 |

| 総返済額 | 45,877,497円 | 43,241,671円 |

金利がほど2倍になるため、総利息が大きな違いが出ました。260万円もの差が出ている状態ですので、金利を抑えることが以下に重要かわかりますね。

ネット銀行であれば、オンラインから一部繰上返済も無料でできるので、浮いたお金を少しずつ繰上返済していけばより、返済額を抑えることも可能となります。

ネット銀行の代表的な低金利な住宅ローンとしては

代表的な変動金利(2025年3月金利)

| 金融機関 | 金利 | 備考 |

|---|---|---|

| SBI新生銀行 | 年0.410% | 理由を問わず所定の要介護状態になった場合に住宅ローン残高がゼロになる保障付き。 |

| 住信SBIネット銀行(WEB申込コース) | 年0.298%~(通期引下げプラン ) ※ 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.30%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。 | 精神疾患をのぞくすべて病気とケガを保障する全疾病保障が無料付帯。 |

| PayPay銀行 | 年0.530%(全期間引下型) | ワイド団信・がん保障を取り扱い。 正社員・契約社員のみ利用可能。個人事業主・自営業、同族企業にお勤めの方は申込不可。 |

これらはぜひ比較対象にしたい商品です。

疾病保障

住宅ローンには死亡や高度障害を保障する生命保険である「団体信用生命保険」が原則的に付帯しています。

ネット銀行で主流になっているのがこの団信はもちろん、病気への備えができる疾病保障を無料で付帯することです。疾病保障が充実した住宅ローンを利用することで加入している生命保険や医療保険の見直しをすることで月々の支出を削減できる可能性もあります。

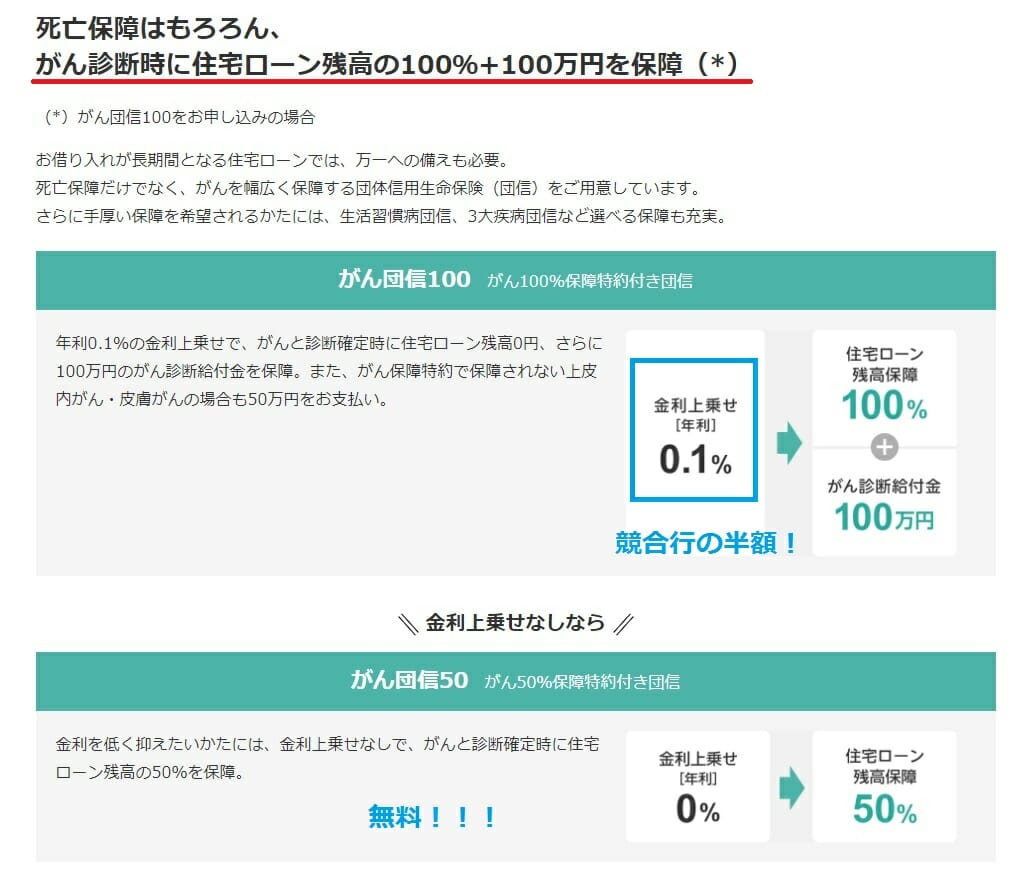

無料の疾病保障でオススメしたいのはauじぶん銀行です。がん50%保障、4疾病保障、全疾病長期入院保障※が無料で付帯されます。

※満50歳までのお客さまが加入可能。

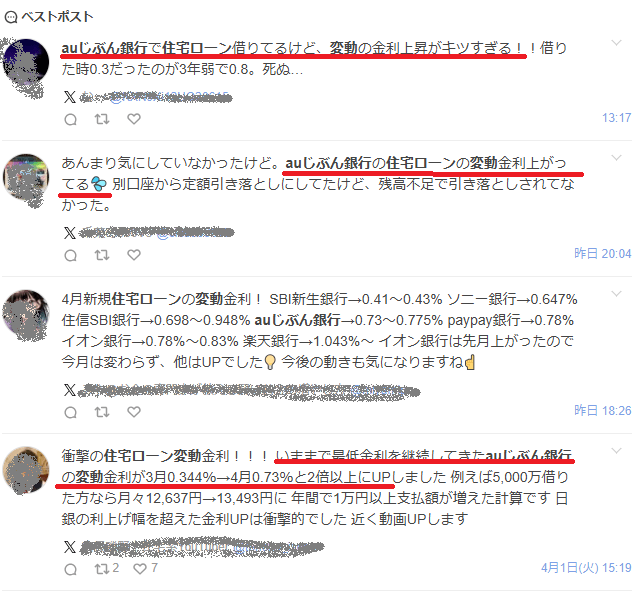

上記は、2025年4月にSNS「X」に投稿された、auじぶん銀行の住宅ローン利用者による反応です。auじぶん銀行は、これまで“業界最低水準”の低金利を前面に打ち出し、住宅ローンの貸出を拡大してきました。

しかし、2025年以降は周辺の銀行と比べても速いペースで住宅ローン金利が引き上げられており、利用者の間では返済負担の増加に戸惑う声も見られます。金利上昇局面では、これまで低金利で注目されていた銀行ほど、見直し後の金利水準に対する反応が大きくなりやすい点には注意が必要です。

一方で、SBI新生銀行は、比較的金利の引き上げを抑えていることから、相対的な魅力が高まっています。住宅ローンは、借入時の金利だけでなく、金利見直し後の水準や団信、手数料、返済ルールなどを総合的に比較することが大切です。

どの住宅ローンを選ぶ場合でも、各金融機関の最新金利や商品内容を確認しておくことは重要です。注目を集めている住宅ローンについては、金利水準だけでなく、保障内容やキャンペーンの有無もあわせてチェックしておきましょう。

戸建て住宅の購入時はメンテナンスコストも忘れずに

戸建て住宅のメンテナンスは全て自分の判断、資金用意も含めて行う必要があります。

主要なものだけでも下記のようなものが必要になります。

10年間のメンテナンスコスト

軽微な修繕: 10万円(平均1万円/年)

定期点検: 5万円(5年ごとに約2.5万円)

外壁・屋根の点検と補修: 30万円

給湯器の交換: 20万円

内装のリフレッシュ: 20万円

合計: 約85万円

20年間のメンテナンスコスト

外壁塗装: 100万円(10年目と20年目に実施)

屋根の補修・塗装: 40万円(10年目と20年目に部分補修)

防水工事: 20万円(10年目と20年目に実施)

設備機器の交換: 50万円(エアコン、換気扇、給湯器などの交換)

水回りのリフォーム: 100万円(20年目に実施)

配管の点検・補修: 30万円(10年目と20年目に実施)

初期の軽微な修繕と定期点検: 15万円

合計: 約355万円

これらもしっかりと資金計画に組み込む必要が出てきます。

40代の住宅ローン、頭金ゼロは無謀?

最後に頭金なしでのマイホーム購入について考えたいと思います。

結論的には、頭金なしでマイホーム購入することには可能です。

しかし、借り入れ限度額以内のマイホームを選ぶ必要があること、住宅ローン審査上はマイナス要素になることなどを認識する必要があります。

一般的にマイホーム購入には10%程度の諸費用が必要とされており、この多くの支出が住宅ローン融資実行までに支払う必要があるものです。このため、手元資金ゼロでマイホームを購入することが難しいでしょう。親族などから諸費用の借入をして住宅ローン融資実行がされたタイミングでその借入を返済するなどのやり方が現実的になってくると思います。

40代におすすめの住宅ローン

40代は借り入れ年数が相対的に短くなりやすい年代ですが、借り入れ年数が短い場合は事務手数料が安い金融機関を選択するとメリットが出やすいと言われています。SBI新生銀行やソニー銀行などでは割安な事務手数料なのでおすすめです。

| SBI新生銀行の住宅ローン | 介護保障を付帯する住宅ローン |

| auじぶん銀行の住宅ローン | ワイド団信を取り扱い低金利も実現 |

| ソニー銀行 | ワイド団信やがん100%保障が格安! |

がんへの備えを徹底したい40代にはソニー銀行

ネット銀行の老舗であるソニー銀行に注目したいのはがん100%保障です。他のネット銀行ではがん100%保障の付帯は年0.20%の金利上乗せが必要ですが、ソニー銀行では半分の年0.10%となっています。

また、がん診断給付金100万円という付帯サービスもソニー銀行だけで実現しています。

がん家系の方などにはぜひ注目して欲しい住宅ローンです。

今、注目の住宅ローンは?

| 銀行名 | 特徴 | |

|---|---|---|

| SBI新生銀行 | 保証料無料・一部繰上返済手数料無料。変動金利の金利の低さに注目。 |