年収500万円台は都市部の30代男性の平均年収です。この年代はまさにこれからマイホームを購入しようとしている年代の方々が多くおり、物件や住宅ローンに関する情報収集に積極的な方々だと思われます。

本ページでは年収500万台の方々に向けた住宅ローンに関する情報を提供しています。

年収500万円でどの程度住宅ローンが借りれるのか、平均的な借入額、頭金について、おすすめの住宅ローン、住宅ローン控除などの情報をとりまとめています。

目次

最初に年収500万円台の手取年収はいくら?

月々の給与振込みの際には所得税、住民税、社会保険料、介護保険料など各種徴収が行われます。このため税込みの年収と手取の年収では大きな差が発生します。

このため住宅ローン返済の原資月々のとなる月々の手取をしっかり把握することが重要です。

下記に年収500万円台の方々のモデルケースでの手取年収をまとめました。

| 税込み年収 | 手取年収 | 差額 |

| 500万円 | 398万円 | 約102万円 |

| 530万円 | 419万円 | 約111万円 |

| 560万円 | 441万円 | 約119万円 |

| 590万円 | 463万円 | 約127万円 |

※配偶者1名、15歳未満の子供1名で試算

次は、年収500万円でどの程度の住宅ローンが組めるのか算出してみましょう。

年収500万円台で住宅ローンはいくら借りれる?

年収500万円台で住宅ローンがいくら借りれるのか、とあるネット銀行のシミュレーションツールを使って算出してみました。

このシミュレーション上では、借り入れ期間は35年、金利は年0.457%を前提となっています。

| 税込み年収 | 借入限度額 | 月々の返済額 |

| 500万円 | 3,880万円 | 99,983円 |

| 530万円 | 4,110万円 | 105,910円 |

| 560万円 | 4,340万円 | 111,837円 |

| 590万円 | 4,570万円 | 117,764円 |

夫婦共働き世帯であったり、貯蓄があったり、両親からの経済的支援がある場合は別ですが、年収の30%以上を居住費として消費してしまうのは一般的には危険な水準と言ってよいでしょう。

年収500万円台の住宅ローン相場とは?

では、実際年収500万円の方々はいくらくらいの住宅ローンを組んでいるのか?相場についても見てみましょう。

相場については住宅金融支援機構が「民間住宅ローンの実態調査」で年収に対する負担割合、返済割合の調査をしています。

これによると、年収の20%以内としているが60%、25%以内だと80%となっています。

返済負担率は年収500万円の方であれば年間の住宅ローン返済総額が100万円以内としている方が全体の60%未満ということとなります。

相場の返済負担率20%だと住宅ローンはいくら借りれる?

次に返済負担率を20%とした場合の年収500万円台の方々の借り入れ額がどの程度なのかをシミュレーションしてみましょう。

今回も借り入れ期間は35年で金利 年0.457%を前提としています。

| 税込み年収 | 返済額 | 借入限度額 | 月々の返済額 |

| 500万円 | 100万円 | 約3,200万円 | 83,333円 |

| 530万円 | 106万円 | 約3,400万円 | 88,333円 |

| 560万円 | 112万円 | 約3,600万円 | 93,333円 |

| 590万円 | 118万円 | 約3,800万円 | 98,333円 |

さきほどの単純な税込み年収から算出した借入限度額とは20%程度少ない結果となっています。

金融機関が提示する借入限度額と、実際に返済している住宅ローン相場とは乖離がありそうですね。

3000万円、3500万円、4000万円の住宅ローン借り入れは適正?

さきほどの試算を踏まえ、年収500万円台の方の適正に借入額を診断していきたいと思います。

| 判定 | 診断 | |

| 3,000万円 | ◎ | 十分に返済していけると思われる |

| 3,500万円 | ○ | 550万円以上の年収があれば可能 |

| 4,000万円 | × | 年収500万円台では厳しいと思われる。今後の年収の伸びがあれば検討可能 |

年収500万で子供2人いると住宅ローンはどうなる?

年収500万円の月々の手取は33万円程度と計算をしましたが、子供2人が居る場合には、住宅ローンはどうなるのでしょうか。

子供がいると養育費、学資保険などの出費が確実に増えますので、少なく見積もっても5万円程度の出費にはなるのではないでしょうか。

子供が成人するまでの支出をまとめてしっかり毎月の返済額のシミュレーションをしっかりと行なう必要がありますね。

頭金なしの借り入れは無謀?

都市伝説のように頭金は10%必要とされてきましたが、現在は多くの金融機関で物件価格以外の諸経費や住宅ローンの事務手数料なども融資してくれるケースが増えています。

具体的には、登記にかかる費用、事務手数料、火災保険料、不動産仲介手数料、引越し費用など、物件金額に対しプラス10%程度まで借りることができる住宅ローンが確実に増えてきています。

そもそも論ですが、最近多くの銀行で主流となっている事務手数料型の住宅ローンは諸費用がどうしても多くなってしまう商品設計になっています。そのため、こうした諸費用も住宅ローンの一部として借りられる商品設計はある意味で当然なのかもしれません。

昔は頭金なしで家を買うことは推奨されていませんでしたが、令和の住宅ローンではそのような考え方は変わってきています。

ただし、頭金を10%以上準備しておけば、いくつかの金融機関では住宅ローン金利を引き下げてくれるサービスを提供しています(例えば、SBI新生銀行)。また、フラット35などでも金利優遇が適用されます。さらに、頭金を用意することで返済負担率が低くなり、住宅ローン審査に通りやすくなる効果があります。そのため、住宅購入を見据えた貯蓄は非常に重要です。

頭金なしでも可能だが、住宅価格の高騰に注意

アベノミクスや世界的な金融緩和政策により、不動産価格が上昇しています。不動産経済研究所の調査によると、2023年度に販売された新築マンションの価格は、首都圏で比較的安価な埼玉県、千葉県でも5,000万円近い水準となっています。返済負担率20%の場合、年収590万円の方でも住宅ローンを最大借りても3,800万円程度となり、住宅ローンだけではマイホームを購入できないこととなります。

頭金を用意しておく、新築マンションより安価な中古マンションを購入するなどの対策が必要となる市況と言えます。

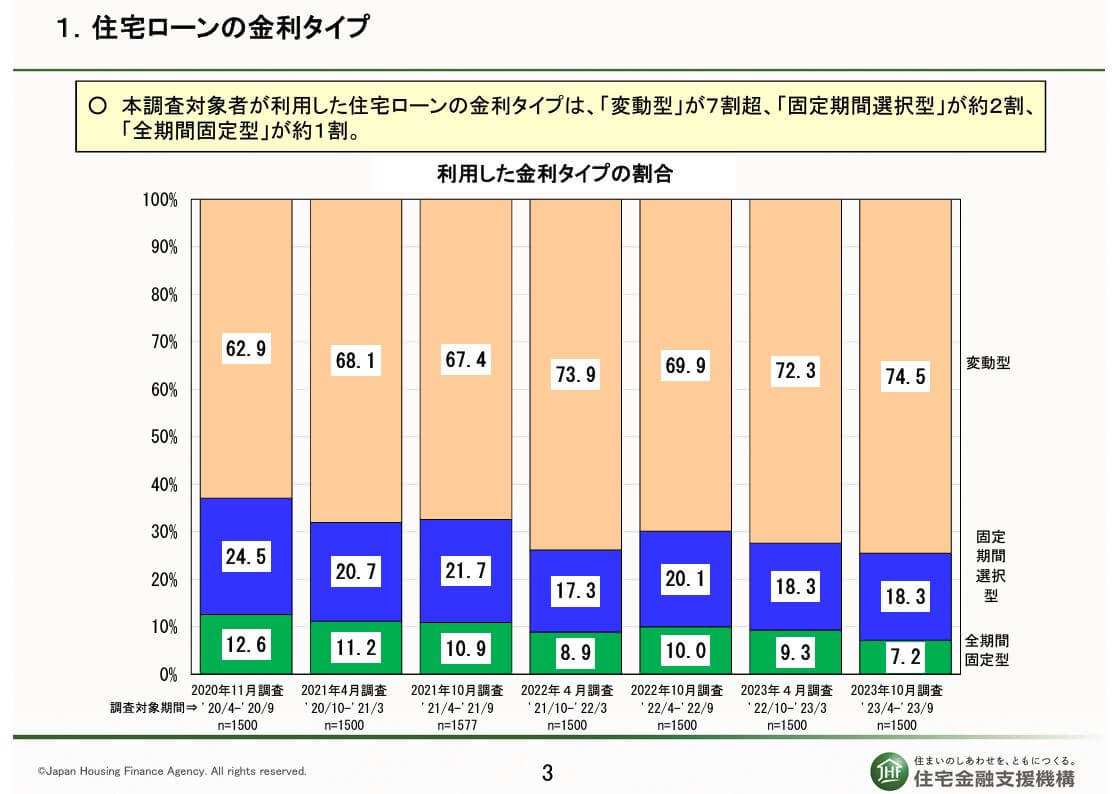

年収500万円台の方が実際に選んでいる金利タイプは?

年収500万円あれば国内のほぼすべての金融機関の住宅ローンに申込をすることが可能です。

2023年に新規で住宅ローンを借りた70%の方は変動金利を選択しているとされています。

地域差は大きいですが、圧倒的に変動金利を選ぶ方々が多い状況です。

・今後も住宅ローン金利は上がらないと予想している

・積極的に住宅ローンの一部繰上返済をする

・住み替えを考えているため

などが理由なのではないでしょうか。

年収500万円台の方々にオススメの住宅ローンは?

最後にオススメの住宅ローンを紹介していきたいと思います。

| 変動金利 | auじぶん銀行の住宅ローン | 疾病保障が充実し、低金利も実現。 |

| SBI新生銀行の住宅ローン | 事務手数料定額型なら事務手数料が55,000円(税込)~ | |

| 長期固定金利 | アルヒのフラット35 | 公的な住宅ローンで自営業・個人事業主の方でも利用可能。つなぎ融資にも対応。 |

| SBI新生銀行の住宅ローン | ステップダウン式の金利で11年目から金利が下がる。フラット35よりもお得な場合も。 |

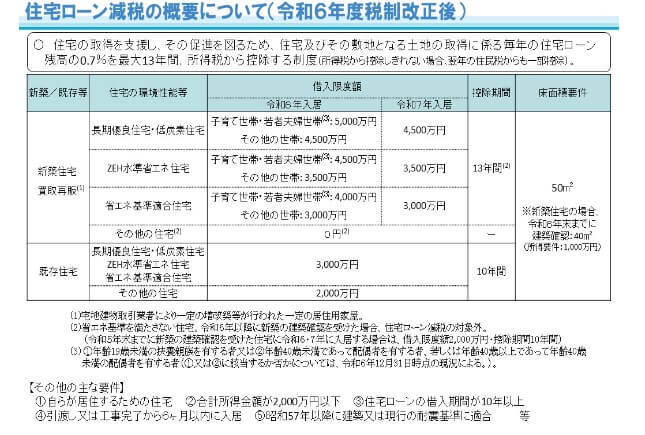

年収500万円台の住宅ローン控除

住宅ローンを利用して住宅を購入した際に毎年最大35万円(住宅ローン残高5,000万円時)が最大13年間還付されるのが住宅ローン減税です。

住宅ローン控除(減税)は納めた所得税と住民税から還付されるものとなります。

3000万円の住宅ローンを組んでいる場合には、初年度21万円の還付が受けれる計算になりますが、実際に納めた所得税と住民税から還付額を計算してみましょう。

| 税込み年収 | 納税額 | 住宅ローン控除額 |

| 500万円 | 31.2万円(所得税10.1万円 +住民税21.1万円) | 21万円(所得税10.1万円+住民税9.9万円) |

| 530万円 | 35.2万円(所得税 12.1万円+住民税 23.1万円) | 21万円(所得税 12.1万円+住民税 8.9万円) |

| 560万円 | 39.2万円(所得税14.1万円+住民税25.1万円) | 21万円(所得税14.1万円+住民税6.9万円) |

| 590万円 | 43.2万円(所得税16.1万円+住民税27.1万円) | 21万円(所得税16.1万円+住民税4.9万円) |

※住民税からの還付は所得税の課税所得金額の7%(上限136,500円)まで

計算をしてみると、年収500万円の方ですと住宅ローン控除を活用しきれないこことが分かりますね。

住宅ローン残高の0.7%が満額還付されると早合点するのは禁物です。