住宅ローンの審査では、年収、年齢、健康状態、職業、雇用形態などさまざまな観点から審査が行われます。

雇用形態(働き方)も重要な審査のポイントの1つになっていて、例えば、契約社員・嘱託社員の場合、最初から審査申し込みを受け付けてもらえない住宅ローンも多くあります。

もちろん、契約社員や嘱託社員でもマイホームの購入、住宅ローンの借り入れを諦める必要はありません。しっかりと探せば利用可能な住宅ローンは見つかる可能性は十分ありますし、低い金利の住宅ローンを利用することも可能です。

目次

契約社員におすすめの住宅ローン①

契約社員でも利用できる低金利の住宅ローンはありますが、契約社員の場合、正社員と比べると選択肢が少ないのが実情で、契約社員の人に候補に加えて欲しいのは、国の支援で成り立っているフラット35です。フラット35は国土交通省が100%出資している住宅金融支援機構が提供する「公的な住宅ローン」です。そのため、多くの国民がマイホームを購入しやすい環境を提供することを目的としています。この理念に基づき、雇用形態に関係なく融資が行われます。

フラット35は色々な金融機関で申し込めますが、特におすすめは全国各地の店舗で手厚いサポートと審査に関する経験知と解決能力が高いARUHIがおすすめです。

フラット35は物件(マイホーム)の性能要件などに条件があるので使えない可能性があるのと、固定金利タイプしかないのが難点ですが、アルヒにフラット35の審査に落ちて、他の住宅ローンの審査に通る可能性は低いと言ってもよいぐらいです。フラット35を滑り止めとしてして申し込む人は本当に多いと言われていますので、審査に不安がある人は最初にアルヒに相談してみることをお勧めします。

契約社員におすすめの住宅ローン②

イオン銀行の住宅ローンは、金利の低さ&イオンでの買い物割引特典が特徴の住宅ローンですが、年収100万円以上という低い年収基準や、契約社員・嘱託社員でも利用しやすいという審査面での特徴があります。

フラット35のような物件の利用基準が厳格でないという点もありますが、なんといっても最近住宅ローンを借りた人の半分以上の人が選んでいる「低金利の変動金利タイプ」を利用できることがポイントです。

契約社員でも利用できることになっていても、実際には審査で落ちる可能性がかなり高いような住宅ローンも多いと言われています。イオン銀行の住宅ローンは、そのような話を耳にしたこともありませんし、審査に不安がある人に、ぜひ候補に加えて欲しい住宅ローンです。

契約社員の住宅ローン審査が厳しい理由

「契約社員だから落とした」と教えてもらえるわけことはありませんが、ほぼ契約社員が理由で審査に落ちたという話はよく耳にします。最初から契約社員には住宅ローンを貸しません、審査もしませんと商品説明書などで宣言している金融機関・住宅ローンもあります。

国土交通省がまとめている「民間住宅ローンの実態に関する調査 結果報告書」にも、75%の金融機関は雇用形態を住宅ローン審査の審査項目として考慮していると言っていて、雇用形態=収入の安定性をはかる指標として審査時に影響していると認識しておく必要があります。

正社員と比較すると収入面の安定性に懸念を持たれやすい契約社員という働き方は、以下のような観点から審査上で不利になります。

理由1.「安定・継続した収入」に課題があると判断される

金融機関が住宅ローン審査時に重視するのが住宅ローン完済時まで安定・継続した収入を得ることができるのか?という点です。

契約社員は「期間が定められた雇用契約」であるため、無期雇用の正社員などと比較して「安定・継続」した収入を得られるか?という観点面で金融機関はマイナスの評価を下します。

こうした背景の中で、源泉徴収票や給与明細書、雇用契約書などの収入証明書を準備し、提出準備をしておくことも大切となります。

理由2.給与水準に正社員と差がある

また、給与水準自体も正社員と比較した場合の差が大きいことも住宅ローン審査にマイナスに働きます。

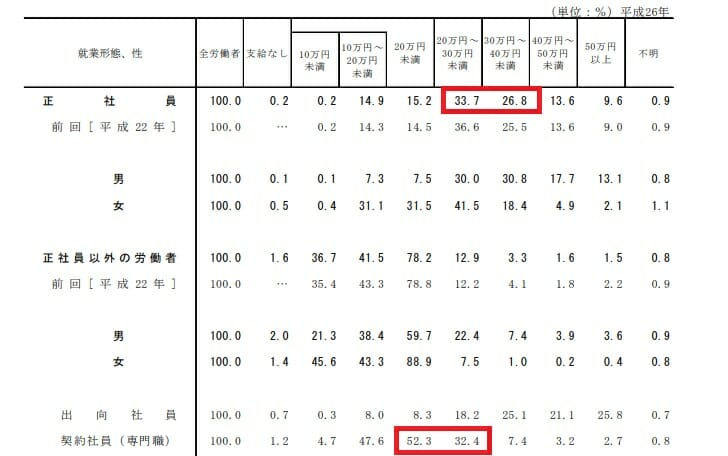

下記の資料は厚生労働省の調査結果からの引用ですが、正社員の場合には20万円から40万円の月収を得ている方が全体の60%を占めますが、契約社員の場合には全体の50%の方が20万円未満となっています。30万円までで全体の85%となっており、統計からも契約社員の所得水準が正社員の給与水準と差があることが明らかになっています。

金融機関ごとの契約社員への住宅ローン審査の対応状況

次に金融機関ごとの契約社員への住宅ローン対応状況を確認しておきましょう。具体的には契約社員として働いている場合に、住宅ローン審査をしてくれるかという点です。

契約社員の取り扱いがある金融機関は少なくないですが、各銀行細かな審査ルールがあるので契約社員の方はいくつかの銀行に申し込みをしておくのが良いでしょう。SBI新生銀行でも転職まもない人や、契約社員向けに広告をうったりしているのを散見しますので、比較的力を入れているのだと思われます。

| 金融機関名 | 契約社員の利用可否 | 年収基準 | 勤続年数 |

| アルヒのフラット35 | 〇 | 特になし | 転職直後でも可能。原則2年。 |

| 住信SBIネット銀行(WEB申込コース) | 〇 | 非公表 | 非公表 |

| SBI新生銀行 | 〇 | 300万円 | 転職直後でも可能。原則2年。 |

| auじぶん銀行 | 〇 | 200万円 | 非公表 |

| イオン銀行 | 〇 | 100万円 | 半年以上 |

| ソニー銀行 | × | 400万円 | 非公表 |

| 三菱UFJ銀行 | 〇 | 200万円 | 1年 |

| 三井住友銀行 | 〇 | 非公表 | 非公表 |

| みずほ銀行 | 〇 | 非公表 | 非公表 |

| りそな銀行 | 〇 | 100万円 | 1年 |

| ろうきん | 〇 | 150万円 | 1年 |

住宅ローン審査で契約社員だとばれる?ばれない?/虚偽のリスクとは?

正社員と比較して契約社員であることが住宅ローン審査にマイナス影響があるため、契約社員であることを隠して申し込もうとする人がいますが、住宅ローン審査で契約社員であることがばれるのでしょうか?ばれないのでしょうか?

結論としてはケースバイケースです。基本的には「雇用契約書」を確認しない限り、その人が契約社員であるかを正確に把握することはできません。

例えば、勤務先で加入できる社会保険の保険証にも「契約社員」であることが明記されるわけではありません。住宅ローン審査時に在籍確認の電話がありますが、この際も金融機関はあなたが契約社員であるかの確認を電話口の担当者に確認するわけでもありません。

このため、住宅ローン審査時に契約社員であることを隠してばれずに審査してもらえる可能性も十分にあります。

ただし、住宅ローンの審査時の告知内容に虚偽があり、悪質だと判断されると住宅ローンの全額返済を求められる可能性があるので十分注意が必要です。

基本的には契約社員として住宅ローンを借りることができる住宅ローンに申し込むのがベストです。

契約社員の住宅ローン審査対策とは?

次に契約社員の住宅ローン審査対策をいくつか紹介していきます。

契約社員の住宅ローン審査対策①

契約社員に対して住宅ローン融資を明確に行うと明言している金融機関を選ぶことが大切です。さらに1社だけでなく、複数の金融機関に申し込むことで、審査通過の可能性を高めることができます。

例えば、契約社員からの住宅ローン申し込みを受け付けていないソニー銀行やPayPay銀行の住宅ローンに申し込んでも門前払いとなります。

商品概要説明書でしっかりと契約社員には住宅ローン融資を行わないことが明記されていますので、申し込み前に確認することが重要です。

なお、それぞれの金融機関のホームページで住宅ローンの商品概要説明書を確認するのは大変かもしれません。また、記載されている場所が見つけにくい場合もありますので、本ページの一覧表を参考にしてください。

契約社員の住宅ローン審査対策②

次に確認しておきたいのが頭金です。もちろん頭金なしでも住宅ローン審査に通ることは十分にありますが、頭金があったほうが審査に通る可能性は高くなります。

審査に通りやすいだけでなく、購入できるマイホームの選択肢が広がるというメリットもあります。

契約社員の年収が低くなる傾向がありますので、頭金を溜めておくことで住宅ローン審査対策をしっかりしておきたいですね。

契約社員の住宅ローン借入限度額

続いて、契約社員が住宅ローンをいくら借りれるかを見て行きたいと思います。金融機関が定める借入限度額と実際に返済していける返済額から計算した借入可能額には差がありますので、両方を確認していきたいと思います。

物理的に借りることができる限度額

| 年収 | フラット35 | 変動金利 |

| 150万円 | 1,289万円 | 融資対象外 |

| 200万円 | 1,719万円 | 1,550万円 |

| 250万円 | 2,149万円 | 1,940万円 |

| 300万円 | 2,579万円 | 2,320万円 |

| 350万円 | 3,009万円 | 2,710万円 |

| 400万円 | 4,012万円 | 3,100万円 |

| 450万円 | 4,514万円 | 3,490万円 |

金利が高いはずの長期固定金利(フラット35)の方が変動金利より借入限度額が大きいのはフラット35の審査基準が民間の金融機関より寛容・甘いためと考えてください。ただし実際に返済可能な限度額と金融機関が貸すことができる限度額は大きく乖離があるため、次に現実的に返済可能な借入額の計算をしてい見たいと思います。

月々の返済を念頭に置いた借入可能額(借りるべき金額の上限)

次に月々の返済を念頭に置いた借入可能額を算出してみましょう。年収に対し、20%の住宅ローン返済が限度として計算しています。

| 年収 | 月々の住宅ローン返済額 | フラット35 | 変動金利 |

| 150万円 | 25,000円 | 859万円 | 融資対象外 |

| 200万円 | 33,000円 | 1,134万円 | 約1,200万円 |

| 250万円 | 41,000円 | 1,410万円 | 約1,600万円 |

| 300万円 | 50,000円 | 1,719万円 | 約1,940万円 |

| 350万円 | 58,000円 | 1,994万円 | 約2,300万円 |

| 400万円 | 66,000円 | 2,269万円 | 約2,600万円 |

| 450万円 | 75,000円 | 2,579万円 | 約3,000万円 |

契約社員の住宅ローン借入限度額に関するポイント

金融機関が定める借入限度額と現実的な月々の返済から逆算した借入可能額には大きな差がありますね。年収300万円の場合のフラット35で800万円もの差が出ています。変動金利では400万円程度です。

こうして計算するとフラット35がより借りやすい商品設計になっていることが分かりますね。

契約社員はろうきんを積極的に利用するべき?

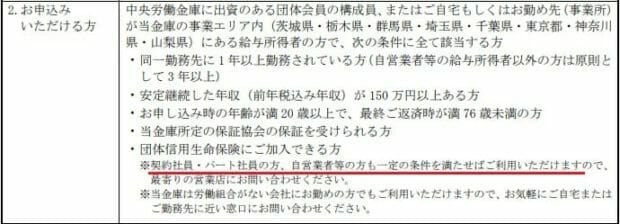

契約社員は、ろうきんの住宅ローンを検討することが多いともされています。ろうきんは労働者のための金融機関であり、一般の金融機関と比較した場合に住宅ローン審査基準が寛容であることは間違いないでしょう。契約社員の方がろうきんの住宅ローンを利用できる旨は商品概要説明書にも明記されています。ただし、「一定の条件を満たすこと」という付則事項があります。これは「正社員とは同じようにはいかない」という意味と考えるのが自然です。

また、ろうきんの住宅ローンを利用するためには、ろうきんに出資しなければなりません。これは、ろうきんが営利を目的とせず、会員相互の助け合いを理念としており、一般の金融機関とは仕組みが異なっているためです。

また、ろうきんの住宅ローンには保証協会からの保証が必要であり、保証料を支払う必要があることが大きなデメリットと言えます。

以上のことを考えると、フラット35のほうが利用しやすいと思われます。なお、実際の金利がどの程度なのか、ろうきんの住宅ローンとフラット35の返済額の違いを一覧化してみました。

3,000万円を35年ローンで2019年9月に組んだとします。

| ろうきん | フラット35 | |

| 事務手数料(A) | 33,000円 | 660,000円 |

| 保証料(B) | 533,010円~1,134,820円 | 無料 |

| 月々の返済 | 88,225円 | 87,083円 |

| 総返済額(C) | 37,076,941円 | 36,594,987円 |

| 総額(A+B+C) | 37,642,351円~38,244,161円 | 37,248,787円 |

ろうきんで最もよい審査結果(保証料が安い)となっても、フラット35と比較して、約40万円~90万円ほぼ総返済額が多い結果となりました。

ろうきんを必要する意味があまりないと言ってよいでしょう。

イオン銀行は契約社員に人気?

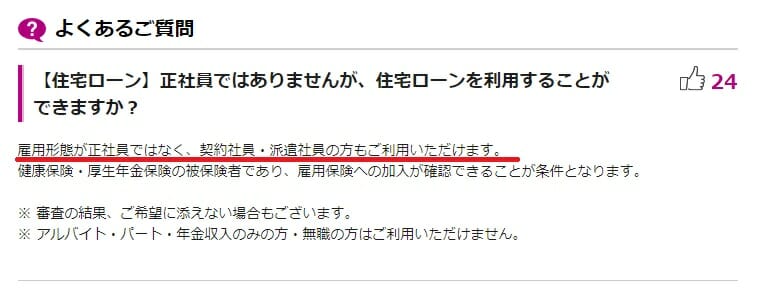

イオン銀行の住宅ローンは契約社員にも一定の支持を受けているようです。これは「イオン」というブランドが契約社員として働く女性に浸透しているためであり、イオン銀行が特別に契約社員向けの住宅ローンサービスを提供しているわけではありません。

このため、契約社員や派遣社員などの非正規雇用の方が住宅ローン審査に通りにくいという根本的な問題は、イオン銀行であっても大きく変わらないと考えたほうがよいでしょう。

繰り返しになりますが、契約社員・派遣社員の方にはフラット35を活用することを前提にしたほうがよいでしょう。

なぜ、契約社員はフラット35を選ぶのか?

住宅ローンが組めない契約社員の方はぜひフラット35の申し込みを

契約社員の方がフラット35を借りているという話をよく耳にすると思います。

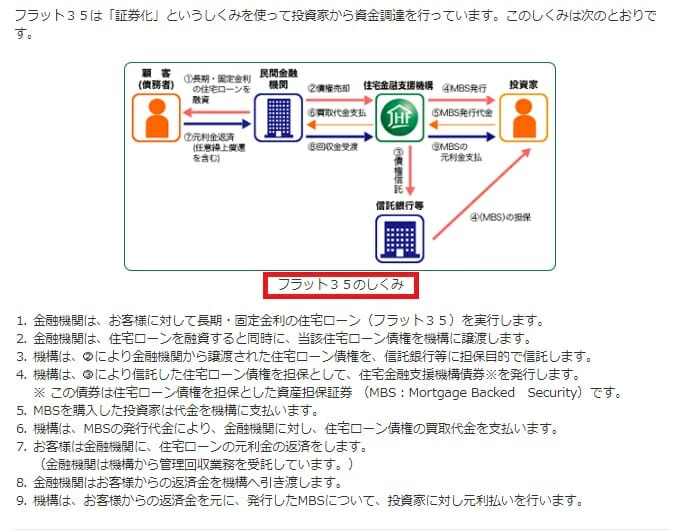

フラット35は国土交通省が100%出資している住宅金融支援機構が提供し、国内330あまりの金融機関が窓口となり取り扱いをしている、いわば「公的な住宅ローン」です。住宅金融支援機構は多くの国民がマイホームを購入しやすい環境を提供することを目的としており、「利益」を上げることが目的の民間金融機関とは存在意義が異なっています。

フラット35は長期固定型の金利を提供しているという特徴以外に、住宅ローン審査面でも大きな特徴があります。それは、雇用形態に関する審査基準がないことです。これは公的な側面を持っているフラット35の最大の特徴・メリットと言ってよいでしょう。フラット35はパートやアルバイトでも住宅ローンを借りることが可能です。もちろん、契約社員や派遣社員、さらに住宅ローンが借りにくいとされている会社経営者、個人事業主にとっても、最も利用しやすい住宅ローンと言えます。

契約社員の方は、ぜひフラット35への申し込みを検討するようにしましょう!

契約社員に必要な住宅ローン審査書類

| 書類 | 入手先 | 備考 |

| 身分証明書(免許証、マイナンバーカードなど) | ||

| 健康保険証 | 勤務先 | 勤務先名が明記されていること |

| 源泉徴収票 | 勤務先 | |

| 住民税決定通知書 | 市役所 | |

| 住民税課税決定通知書 | 市役所 | |

| 所得税の納税証明書 | 税務署 | 副業をしていなかったり、確定申告をしていなければ不要 |

| 購入する住宅に関する書類 | 不動産屋 |

契約社員の住宅ローン控除

最後の契約社員の方の住宅ローン控除についてみていきたいと思います。住宅ローン控除は雇用形態に関係なく、納税額や住宅ローン残高に応じて適用されます。

実際の年収ごとの住宅ローン控除額をシミュレーションしてみますたので参考にしてください。

扶養控除がなく、2000万円の借り入れをした場合のシミュレーションとなります。

なお、ふるさと納税を行うと住宅ローン控除額が変わってくるので注意が必要です。

| 年収 | 住宅ローン控除額(初年度) |

| 150万円 | 約80,000円 |

| 200万円 | 約90,000円 |

| 250万円 | 約130,000円 |

| 300万円 | 140,000円 |

| 350万円 | 140,000円 |

| 400万円 | 140,000円 |

| 450万円 | 140,000円 |

2,000万円の借り入れですので、制度上は最大14万円(住宅ローン残高の0.7%)の控除が受けれますが、納めている所得税が上限(所得税から控除しきれない場合には一部住民税からも還付が受けれます)となります。

より細かい控除額については、国土交通省のサイト

http://sumai-kyufu.jp/simulation/index.html

でシミュレーションできます。