派遣社員は派遣元となる人材派遣会社に登録している労働者を、派遣先となる企業へ派遣して、かつ派遣先の担当者の指揮命令のもとで働く雇用形態のことです。

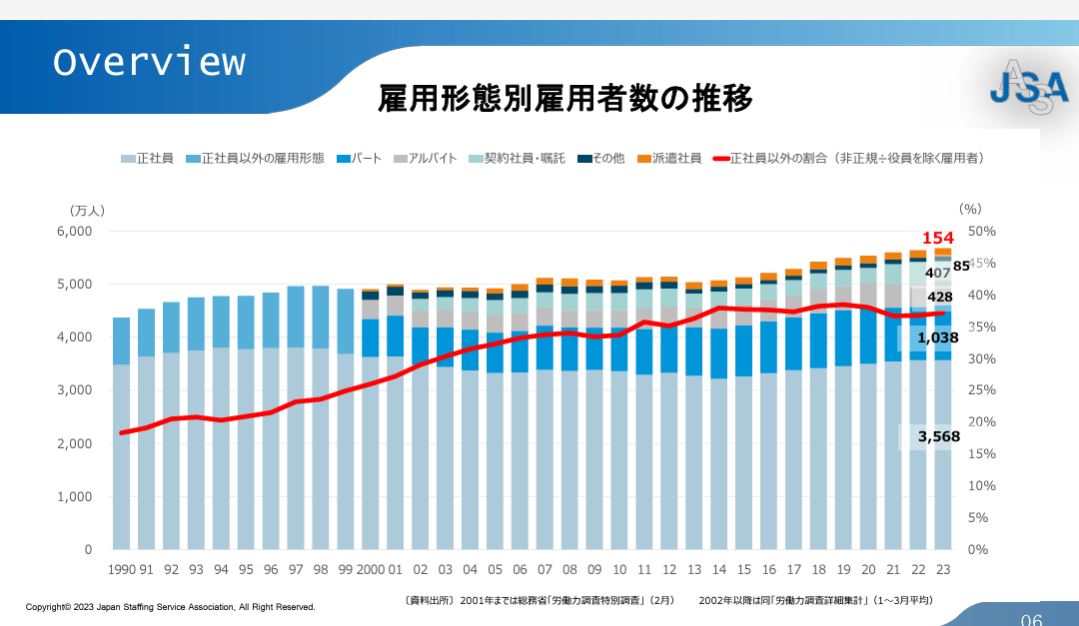

2023年は全国に約154万人の方が派遣社員として働いています。労働者全体の3%が派遣社員という計算になります。

派遣社員は有期雇用(非正規雇用)の一種であるため各種ローンの審査に通りづらいとされています。実際、金融機関によっては明確に派遣社員は住宅ローンの審査対象外としている場合もあり、住宅ローンの申し込みをしようとしている金融機関が派遣社員を住宅ローン対象としているか確認するのがまず最初にするべきこととなります。

本ページでは派遣社員の方に向けた審査対策、審査基準の情報を紹介していきます。

引用;一般社団法人日本人材派遣協会

目次

派遣社員が借りれる住宅ローンとは?

さっそく、派遣社員の審査に対応している金融機関について確認をしていきたいと思います。

派遣社員が借りれる住宅ローン

以下は派遣社員の住宅ローン審査に対応していることを明示している金融機関の代表例です。特に注目したいのは本ページでもイチオシで紹介する公的な住宅ローンであるフラット35です。

フラット35は基本的にどの金融機関で申し込んだとしても審査基準が大きくかわることがありませんので、取り扱い金融機関のすべてで派遣社員の審査に対応していると考えて問題ありません。

| auじぶん銀行 | ARUHU(フラット) | イオン銀行 |

| 住信SBIネット銀行(フラット35) | りそな銀行 | 住信SBIネット銀行(WEB申込コース) |

| 三菱UFJ銀行 |

続いて、派遣社員を審査対象外、可否を明示していない住宅ローンを紹介したいと思います。これらの住宅ローンは門前払いとなる可能性が高いので、選択肢から外しておくことをおおすすめします。

派遣社員を審査対象外としている住宅ローン

| PayPay銀行 | SBI新生銀行 | ソニー銀行 |

ただし派遣社員は住宅ローンの申込人にはなれないけれど、収入合算者にはなれる(正社員の配偶者などが申込人となるパターン)金融機関もありますので、金利やサービスなど比較して利用してみたい金融機関がまとまったらコールセンターなどに問い合わせてみると良いでしょう。

雇用形態について明示していない住宅ローン

| 三井住友銀行 | みずほ銀行 | 楽天銀行(金利選択型) |

派遣社員だと住宅ローンはいくら借りれる?

派遣社員だからと言って、借りれる住宅ローンが減額されることはありません。原則的には雇用形態や職業によって、いくら借りれるかが変わるものではなく、年収や返済負担率に応じて変動します。また、借りる住宅ローンの金利タイプによっても。いくら借りれるかは変動します。具体的に変動金利と35年固定金利で派遣社員の方がいくら借りれるか年収ごとのシミュレーションを紹介したいと思います。

| 年収 | とあるネット銀行の変動金利 | 35年固定金利/ARUHI |

| 200万円 | 1,550万円 | 1,739万円 |

| 250万円 | 1,940万円 | 2,174万円 |

| 300万円 | 2,320万円 | 2,609万円 |

| 350万円 | 2,710万円 | 3,044万円 |

| 400万円 | 3,100万円 | 4,058万円 |

| 450万円 | 3,490万円 | 4,566万円 |

| 500万円 | 3,880万円 | 5,073万円 |

金利が変動金利よりも高いフラット35の方が多く借りれるシミュレーションなのはフラット35がそれだけ寛容な審査基準になっている証拠です。ただし、上記の借入限度額は税込み年収に対しての借入限度額ですので、実際には税引き後の給与を受け取ることになりますので、税引き後の年収から借入限度額を見定めるのが適正でしょう。

派遣社員のおすすめ住宅ローン、フラット35

![]()

派遣社員の方が絶対に申し込みをしておくべき住宅ローンがフラット35です。最後になぜフラット35が最有力なのか解説したいと思います。

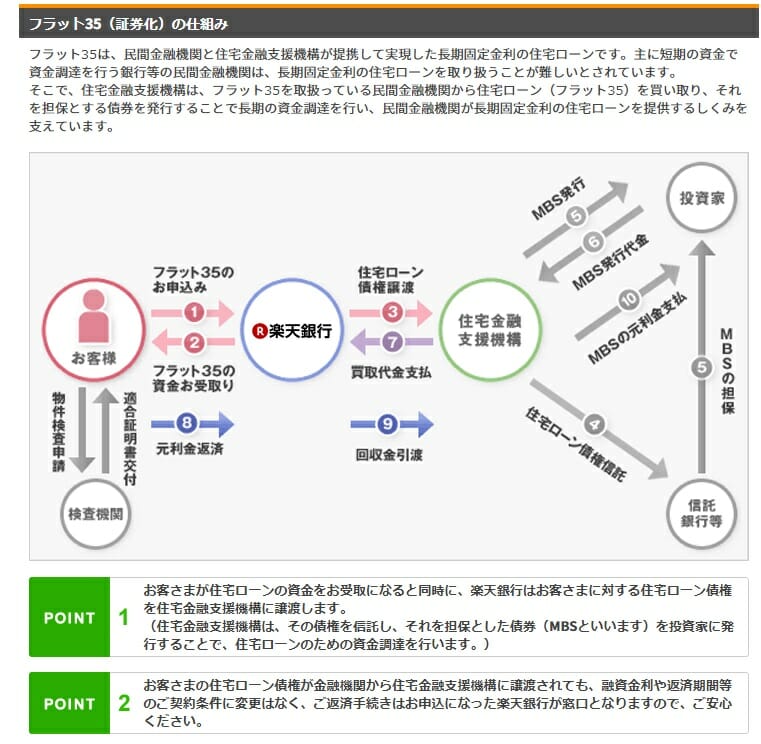

フラット35とは?

フラット35を取り扱う金融機関のほぼ全てが買取型のフラット35を扱っています。フラット35は国土交通省が100%出資している住宅金融支援機構が主体となり、住宅ローン審査を行い、契約や窓口業務は提携する金融機関が担当します。フラット35の融資実行日に住宅ローンの債権は住宅金融支援機構から住宅記入支援機構に売却をされます。このことにより、金融機関は貸し倒れのリスクを負わない仕組みとなっています。

また、住宅金融支援機構が公的な機関であるため公的な役割を重視して存在しているため、民間銀行が提供しているプロパー住宅ローンとはそもそもの存在目的が異なっています。民間銀行は営利目的の組織ですが、住宅金融支援機構は国民によりよい住環境を提供するために存在しており、営利目的ではありません。

このため、フラット35では職業・職種・業種が住宅ローン審査に影響することがありません。継続的な収入があるかが審査ポイントとなるため、パートやアルバイトの方でも利用できる住宅ローンとなっています。

住宅ローンサービス最大手の住信SBIネット銀行のフラット35について詳しくはこちら

どの程度の派遣社員がフラット35を利用しているか?

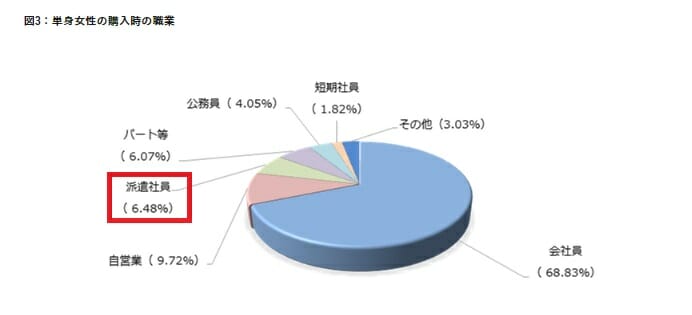

フラット35取り扱い最大手のARUHI(アルヒ)が2017年に発表したARUHI「単身女性の住宅ローン利用状況調査」によるとARUHI(アルヒ)でフラット35を借りた単身女性のうち、6.48%が派遣社員とされています。冒頭で紹介した派遣社員が全勤労者の2.5%であることから考えると、かなり多くの割合で派遣社員の方がフラット35を利用しているのが分かると思います。そもそも、派遣社員なので住宅ローンを組まないという方も居る中での6.48%ですので、かなり多くの方がフラット35を選んでいること推測されます。

フラット35の審査基準とは?

続いて、フラット35の審査基準を確認していきたいと思います。年収基準の低さ、利用可能な職業の広さで民間金融機関のプロパー住宅ローンには到底太刀打ちできない審査基準の寛容さが大きな特徴と言ってよいでしょう。

| 項目 | 内容 |

| 年齢 | 申し込み時満70歳未満で完済が満80歳まで |

| 国籍 | 日本国籍を有することもしくは永住権を有すること |

| 収入 | 年収100万円程度でも返済負担率の範囲で借り入れ可能。年収100万円でも860万円程度の借り入れが可能。年金のみの収入でも可 |

| 職業 | 正社員、派遣社員、契約社員、個人事業主・自営業、パート、アルバイト、無職(年金収入)など定期・継続的な収入があれば職業を問わない |

| 勤続年数 | 転職直後でも利用可能 |

| 返済負担率 | 400万円以上35%/400万円未満30% |

| 対象の住宅 | 自宅、セカンドハウス、店舗・事務所併用住宅にも利用可能(自宅部分が50%以上)、借地住宅、競売物件にも利用可能 |

| 保証人 | 不要。ただし収入合算を利用する場合には連帯債務者となる |

| 借入限度額 | 8000万円 |

| 団体信用生命保険 | 加入は任意、加入しない場合には金利が年0.2%引き下げられる |

住宅ローンサービス最大手の住信SBIネット銀行のフラット35について詳しくはこちら

イオン銀行の住宅ローンも派遣社員におすすめ?

セブンアンドアイに並び日本を代表する小売企業グループであるイオングループに属するのがイオン銀行。全国のイオンショッピングモールに店舗を構えており、口座を持っている方も多いのではないでしょうか。

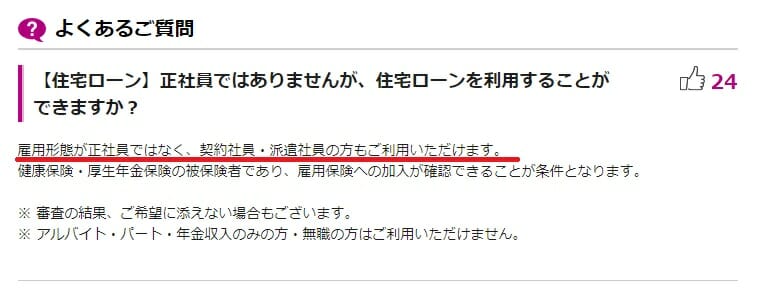

イオン銀行の住宅ローンは派遣社員でも利用可能です。イオン銀行公式サイトにはその旨が明記されています。

イオン銀行の住宅ローンが派遣社員の方におすすめという合理的な理由はありません。審査基準も派遣社員の方に向いているのではありません。「イオン」というブランドと、イオン銀行の住宅ローンを契約すると最初の5年間だけイオングループでの買い物が毎日5%OFFになる特徴が派遣社員の約90%を占めている女性の方に支持されていると考えるほうが自然でしょう。

民間金融機関のプロパー住宅ローンが派遣社員の方に敷居が高いという事実はイオン銀行でも変わりません。

妻が派遣社員の場合の住宅ローンの組み方について

妻が派遣社員として、今後も共働きを続けるという方にオススメなのが、ペアローンや収入合算です。いずれもご夫婦の年収(収入)を合算することで住宅ローンの借入限度額を飛躍的に増やすことができるのがメリットです。妊娠、育児休暇、離婚などの理由で妻の収入が月々の住宅ローン返済に充てられなくなるリスクさえ、抑えておけばマイホーム購入の強い味方となるでしょう。

auじぶん銀行の住宅ローンはペアローン・収入合算いずれにも対応をしています。auじぶん銀行の住宅ローンには無料でがん50%保障、4疾病保障、全疾病長期入院保障※が付帯させているため、ご夫婦それぞれで住宅ローンを組むことになるペアローンを活用すると万が一の備えもできるメリットがあります。

※満50歳までのお客さまが加入可能。