フラット35は国土交通省が100%出資する住宅金融支援機構という独立行政法人が全国330あまりの民間金融機関と提携、それら民間金融機関が窓口となり取り扱いを行う住宅ローンです。

フラット35の特徴は完済時までの金利が変動しない長期固定型の住宅ローンを職業を問わず利用できる点です。安定的な住宅取得を目的とした住宅ローンで、民間の金融機関の住宅ローンよりも審査が通りやすいと言われているため、非正規雇用、個人事業主・自営業の方で住宅ローンの利用を検討している際には検討先から外せない存在と言ってよいでしょう。

目次

フラット35が審査に寛容な理由は?

民間金融機関の住宅ローンと比較してフラット35は審査に通りやすいといわれています。これは本当なのでしょうか?結論から言うと、「本当です」。

この審査に通りやすい理由は住宅金融支援機構の存在が非営利で、国民によりよい住環境を実現してもらうことを目的としているためです。

住宅金融支援機構の理念

民間金融機関の住宅ローンとは仕組みが違う

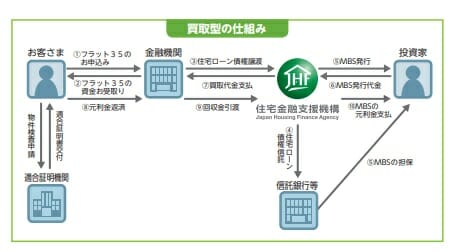

フラット35と民間金融機関の住宅ローンの仕組みが決定的に違うのは、フラット35は窓口業務を行う提携金融機関が住宅ローン債権の貸し倒れリスクがない点です。審査や融資実行は提携金融機関が実施しますが、住宅ローン融資実行日の当日にその債権を住宅金融支援機構が買取を行うため、住宅ローン利用者の支払い遅延、貸し倒れリスクを金融機関は負いません。

また、審査自体も住宅金融支援機構の基準に応じ、仮審査を金融機関が行い、本審査を住宅金融支援機構が行うという役割分担となっています。

フラット35は職業・雇用形態の審査基準がない

フラット35の特徴は職業・雇用形態の審査基準が無いことです。安定的な収入があれば職業・雇用形態問わず、申込・利用ができます。

契約社員、派遣社員、アルバイト・パート、個人事業主(自営業)、会社経営者などの雇用形態の方ですと民間金融機関の住宅ローンで審査に通ることは極めて難関です。(非正規雇用の方はそもそも審査対象外ということも多々)

ふらっと35が広い門戸を開いているのはやはり公的な住宅ローンで、住宅金融支援機構が非営利であることが大きく影響しているでしょう、

保証人・保証会社も不要

フラット35は公的な住宅ローンであるため、保証人・保証会社も不要です。

※収入合算での借り入れの場合、合算者が連帯債務者となる必要はあります。

フラット35の審査に落ちた理由とは?

利用しやすいはずのフラット35ですが、審査に落ちたというケースももちろん存在します。仮にフラット35の審査に落ちたとしてもその理由は開示されません。想定される具体的な審査落ちの理由を見て行きたいと思います。

信用情報に問題あり(ブラック登録)

フラット35は事前審査のタイミングで信用情報機関に信用情報の照会が行われます。信用情報機関にブラック登録があれば、審査落ちとなる可能性がかなり高いです。ブラック登録は事故発生から5年間の期間、信用情報機関に記録されるのでこの期間を過ぎてから、住宅ローン審査に申込をする必要があります。

クレジットカードやカードローンなどの返済期日を何度も超過してしまったり、長期間延滞したりするとブラック登録されることになります。

国内には下記の3つの信用情報機関が存在しており、フラット35の事前審査では3つの信用情報の照会が行われます。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

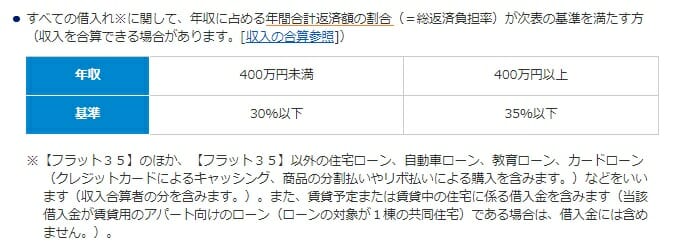

返済負担率が既定外

フラット35では返済負担率が明確に定められています。年収400万円以上であれば、返済負担率の上限は35%となり、年間返済140万円までの返済であれば、基準を満たすこととなります。(ただし返済負担率35%では借りすぎ)

返済負担率については 住宅ローンの借入額、年収の5倍・返済負担率25%なら大丈夫はウソ を一読ください。

この返済負担率を超える物件を購入しようとすると審査には通りません。物件がいくら割安だったとしても、融資の上限は返済負担率の範囲内となり、返済負担率を越える物件を購入したい場合には頭金を用意するなどの対策が必要となります。

カーローン、カードローンなどを利用している

カーローンやカードローンの利用により、返済負担率が圧迫されている可能性があります。たとえば年収500万円の方であれば返済負担率は最大で35%となり、年間175万円までローンの返済に充てられる計算です。フラット35取り扱い実績1位のアルヒであれば2024年5月現在の適用金利であれば、約4,600万円の借り入れができる計算です。

しかし、カーローンで月に15,000円、年間18万円返済がある場合、175万から18万を引いた、157万円がローン返済に充てられることとなります。この場合の借り入れ可能額は約4,150万円となります。

両者で450万円の差がある計算となります。

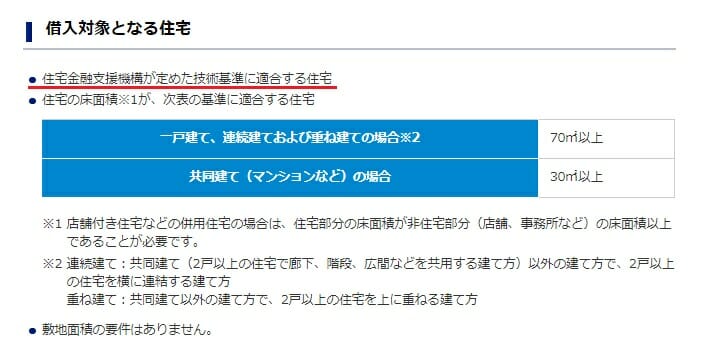

物件が融資対象外(担保評価)

フラット35は融資の対象となる住宅の基準が下記のように定められています。

住宅金融支援機構が定めた技術基準とありますが、築30年など歴史のある物件でも、対象となる物件はあるので、不動産仲介会社にフラット35が利用できるかを購入申込の際に確認すると良いでしょう。

フラット35の審査対策

フラット35の審査対策としては、前項の落ちた理由について対策をし、複数の金融機関に申込をすることがよいでしょう。

フラット35は公的な住宅ローンとなり、住宅ローン審査基準としてはもっとも寛容であると言っても良いでしょう。

ただし、金融機関により審査結果が結果が異なるという口コミや評判が散見されます。

まず、ご紹介したいのは、フラットの保証型で全疾病保障が無料で付帯する住信SBIネット銀行のフラット35です。

住信SBIネット銀行のフラット35の公式サイトはこちらはこちら

次にオススメしたいのが、事務手数料が2.20%(税込)となりますが、ARUHIの店舗での対面サービスには定評があり、フラット35の審査に審査に心配がある方は店舗での相談を活用してみてください。ARUHIにはARUHIダイレクトというネット完結型のサービスもありますが、契約完了まで1ヵ月半程度必要となり、店舗での手続きについて長い時間が必要となりますし、一度フラット35の審査に落ちている場合には、店舗で担当者による手厚いフォローをしてもらい審査手続きをしてもらうのが得策だと思われます。

また、住宅ローン審査についてはFPに相談するという手段もありますので、リクルートが運営するFP相談サービスも一度チェックしておくとよいでしょう。

今なら無料相談を試してみるだけでハーゲンダッツのギフト券が3枚がもらえます。大企業のリクルートが提供しているサービスなので、個人で相談先を探すよりも信頼性の高いFPさんに相談することができるでしょう。