住宅ローンは年収や職業、他の借り入れの有無などを中心に審査されますが、年齢も重要なポイントのひとつです。一般的に高齢になればなるほど住宅ローン審査は厳しくなると言われています。

ではなぜ年齢が高くなるとローンの審査に通りにくくなるのでしょうか?その理由を考えたうえで、高齢でも住宅ローン審査に通りやすくなるポイントを紹介します。

目次

年齢が高いと住宅ローン審査に通りにくくなる2つの理由

住宅ローンを申し込むにあたって意外とネックになるのが年齢です。

そもそも、住宅ローンは基本的に長期にわたって返済していくものなので、マイカーローンや学資ローンなどに比べると審査は厳しくなります。

それは年齢についても例外ではなく、住宅ローンの申込には一定の年齢制限があって、安定した収入を見込めない未成年はもちろんですが、年齢が高すぎても制限に引っかかる可能性があります。

実際、国土交通省が行った「民間住宅ローンの実態に関する調査」によると、「融資を行う際に考慮する項目」において最も高かったのは「完済時年齢」で98.5%、次いで「健康状態」が96.6%、、「借入時年齢」が96.0%、「担保評価」が91.8%と続いていて、年齢条件は金融機関にとって最も重要な審査ポイントであることがわかります。

参考:『令和5年度 民間住宅ローンの実態に関する調査 結果報告書』(pdf)

国土交通省 住宅局

ではなぜ高齢になると住宅ローンの審査に通りにくくなるのか?その理由は大きくわけて2つあります。

理由1.定年前に完済できなくなるおそれがある

住宅ローンの審査では、まとめると「この人は住宅ローンをきちんと完済できるかどうか」が審査されます。金融機関もボランティアで融資しているわけではないので、最後まできちんと返済できるかどうかしっかり見極めないといけないのは当然のことです。

そのため、まだ入社したてで収入が少なかったり、勤続年数が短い人は住宅ローンの審査が厳しくなるわけですが、収入が比較的高くて、勤続年数も長かればOKなのかというとそういうわけでもありません。

これから制度が変わっていくと思いますが、多くの企業では65歳で定年を迎える仕組みになっていますが、一方で住宅ローンの返済期間は最長35年とかなり長めです。もし35年ローンを組むのなら、最低でも30歳までに住宅ローンを申し込まないと完済するまでに定年を迎えることになってしまいます。

もちろん大手企業であれば退職金もあるでしょうし、現役のうちに繰上返済するなどして返済期間を短縮すれば定年前に完済することも可能ですが、金融機関の立場に立てば、申込み年齢に下限だけでなく上限を設けるのは当然です。

定年間近に住宅ローンの申し込みを行う場合は特に、いつ退職して、いくらの退職金が入って、定年後再雇用や再就職等するのかなどの情報を金融機関からヒアリングされることもありますので、定年後のライフプランについてもしっかりと考えておきましょう。

理由2.団体信用生命保険の条件

ほとんどの住宅ローンでは、契約にあたって団体信用生命保険(団信)に必ず加入しなければなりません。(加入が任意なのは実質的にはフラット35ぐらい)

団信とは住宅ローン専用の生命保険のことで、住宅ローンを借りる人=被保険者で、その人が亡くなったり高度障害が残った時に住宅ローンの残債が保険金でゼロ円になる仕組みです。

残された家族に負担がかからないようにするための安全措置とも言えますが、金融機関にとってもセーフティネットの役割があります。そして、その団信を提供する保険会社にも保険金を支払うリスクがあります。関係各社の思惑が絡み合って、住宅ローンの年齢制限(≒団信の年齢制限)が定められていることになります。

具体的には「80歳までに完済」という年齢制限です。

つまり、35年ローンを組みたいのなら、最低でも45歳までには申し込まなければいけないというわけですね。

年齢が高くても住宅ローンに通りやすくなるポイント

年齢制限がある以上、高齢になると住宅ローンに通りにくくなってしまうのは事実です。一般的には20代後半から30代前半くらいまでが最も住宅ローンに通りやすい年齢と言えます。

ただ、いろいろな事情で住宅ローンの申込みが遅くなってしまったという人も多いでしょう。その場合、どうすれば住宅ローンに通りやすくなるのでしょうか?ここではそのポイントを3つ紹介します。

ポイント1.30代になったらなるべく早めに住宅ローンに申し込む

住宅ローンの年齢制限に引っかかりさえしなければ、ローンを申し込むこと自体は可能です。しかし、年齢上限に近くなればなるほど住宅ローンの審査は厳しくなるので、ギリギリまで待たずになるべく早めに申し込むようにしましょう。

住宅ローンを契約するのは住宅を購入する時で、購入することを決めるのは「結婚」や「出産」と言ったイベントを迎えた時です。それらのイベントは、完全にコントロールできるものではありませんし、そんな計画的な人生を歩むことは難しいわけですが、一般的には40歳になるまでに住宅ローンを契約する方が良いとは言えますので、少しでも早い段階で申し込むことが重要になってきます。

ポイント2.完済時の年齢をなるべく低くする

前述の「民間住宅ローンの実態に関する調査」によると、金融機関が一番重視するのは「完済時の年齢」であることがわかります。

当り前のことですが、完済時の年齢を低く設定すれば住宅ローンの審査で有利になるわけです。50歳で申し込んでも20年ローンなら70歳までに完済できるので何の問題にもなりません。

完済時の年齢を低くする主な方法は4つあります。

月々の返済額を増やす

同じ額を借り入れるなら、毎月の返済額を多くすれば、そのぶん返済期間を短縮することができます。

その方が支払う利子も少なくなるので一石二鳥ですが、月々の負担が大きくなります。年齢を重ねて収入が増えているようであれば、20代・30代のころより返済能力は高まっていると思いますが、無理のない返済計画を立てることが重要です。

購入する物件の価格を安くする

住居は一生に一度の買い物と言われているので、できれば妥協したくないところです。

ただ、借入額が大きくなればなるほど住宅ローンの審査も厳格になっていく警告にあるので、審査で年齢がネックになりそうな場合は購入する物件の価格を安く抑えることも検討してみましょう。

一生住むことになるかもしれないマイホーム選びなので、なかなか妥協できないと思いますが、背に腹は代えられない・住めば都という気持ちを持つことも重要です。

頭金を増やす

購入物件の価格が高くても、それなりの頭金を用意できるのであれば融資額をぐっと減らすことができます。

また、物件を担保にして融資を行った場合、もし契約者が返済できなくなった場合に金融機関は物件を売却することで融資額の回収をしようとします。

その際、物件に対して融資額が少ないほど金融機関の貸金回収率はアップしますので、審査の時に有利にはたらきます。

以上のことから、頭金の有無は住宅ローン審査に少なからず影響を及ぼすと言われています。

金利の低い住宅ローンを選ぶ

「同じ借入期間」「同じ金額」を借りても「住宅ローンの金利」によって、「トータルの返済額」は大きく変わってきます。例えば、年0.6%程度の地銀やメガバンクなどの住宅ローンと年0.3%程度のネット銀行の住宅ローンでは金利が2倍なので、支払う利息も2倍になります(単純計算です)。

つまり、①少しでも金利が低い有利な住宅ローンで、②毎月の返済額を無理のない範囲に抑えながら、③できるだけ短期間の契約にして完済日の年齢を若くする。さらに、④頭金を準備することで購入できる住宅の幅(より良い物件を買えるようにする)を広げることで、より満足度の高い住宅選びが実現できるというわけです。

ポイント3.担保評価の高い物件を購入する

先ほども説明した通り、金融機関は万一融資金が回収できなかった場合、物件を売却して穴埋めをしようとします。そのため、担保となる物件は価値が高いもの=担保評価の高いものの方が審査に有利となります。

物件そのものは経年劣化によってだんだん価値が下がっていってしまいますので、担保評価の高い物件を選ぶのならその物件の立地に着目しましょう。

たとえば駅から徒歩数分の距離にあったり、スーパーやコンビニなどの店舗が近くにあったり、治安が良い地域だったりすると建物自体の価値が徐々に下がっていっても担保評価が大幅にダウンすることはありません。

ただ、こういった人気エリアは物件価格も高くなりやすく、ローン年数も長くなりがちなので、年齢が高い人にとっては諸刃の剣になる可能性があります。

完済時年齢が高いと審査する上で不利になってしまうので、担保評価の高い物件を選ぶなら十分な頭金を用意できるかどうかも考慮しましょう。

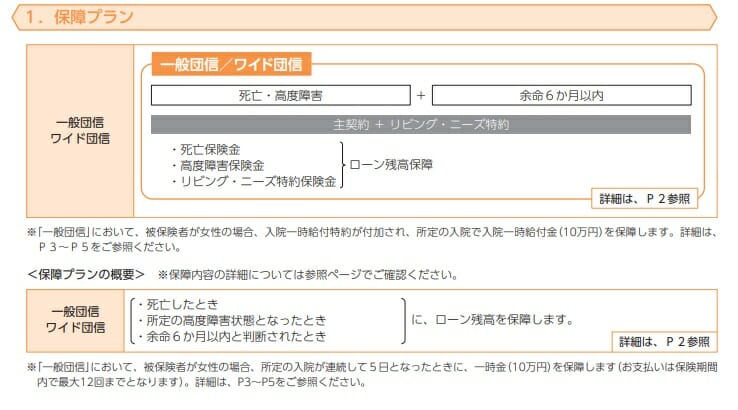

ポイント4.ワイド団信の利用を検討

年齢が上がるとともに健康状態に問題が出てくるのは多くの方で共通です。住宅ローンを利用する際には団体信用生命保険(団信)という生命保険への加入が原則的に必須となります。団信は生命保険であるため健康状態によっては加入できず、住宅ローン審査に落ちるリスクがあります。

こうした方向けに加入条件を緩和した団信が「ワイド団信」で、ソニー銀行などのネット専業銀行が取り扱いをしています。一般的にワイド団信の保険料は年0.3%の金利上乗せが必要ですが、ソニー銀行では0.2%と安価に抑えています。

一般の団信もワイド団信も保障内容は一切変わりません。

なお、団信の加入審査は保険引き受け会社が行うことから、保険引き受け会社が異なる複数の住宅ローンに申し込みを行うことも対策となってくるでしょう。

ワイド団信については専用の記事を用意していますので、一読ください。

ワイド団信にも加入できなければ住宅ローンはあきらめるべき?/ワイド団信とは?取り扱い銀行の一覧

年齢が高くても工夫をすれば住宅ローンの審査にパスできる

年齢が高くなると住宅ローンの審査に通りにくくなってしまうのは周知の事実なので、中には「もう40代だし……」と申し込む前からあきらめてしまう人も少なからずいます。

確かに40代になると20代や30代に比べて住宅ローンの審査は厳しくなりますが、完済時の年齢を低く設定したり、十分な頭金を用意したりすれば、年齢が高くても住宅ローンの審査をパスすることは十分可能なのです。

特に完済時の年齢は融資を決める際に最も重視されるポイントなので、年齢がネックになっている人は自分に合った方法で完済時年齢の引き下げを検討するようにしましょう。

どうしても民間銀行の住宅ローンが厳しいという人は、国の支援でなりたっているフラット35を考えてみると良いでしょう。フラット35も80歳までに完済しなければなりませんが、申し込みは70歳まで可能です。このページをご覧になっている人に70歳の人はかなり少ないと思いますが、高い年齢でも受け入れているフラット35は候補に入ってくるでしょう。

フラット35を申し込むのであれば、住信SBIネット銀行かアルヒを選択肢に入れておくようにしましょう。金利も高く融資事務手数料も高い、どこかのぼったくり金融機関にフラット35を申し込んで損してしまうことの無いように気を付けてください。

なお、アルヒのフラットでは保証型の場合、ワイド団信の利用も可能となっており、年齢が高い方でも団信を利用できる可能性が高くなっています。