目次

ワイド団信とは?加入しないと住宅ローンを組むことができない?

このコラムでは具体的な相談内容を活用して、住宅ローンと病気やケガとの関係、ワイド団信の活用について解説しています。

中古戸建を購入予定中に肺結核と診断されましたもちろん団信は全て否決されました。これからワイド団信の申し込みをする予定です。

ワイド団信が全て否決なら住宅ローンは諦めた方がいいでしょうか?

一般的な金融機関が提供している住宅ローンの場合、団信への加入が必須となっていますが、団信に加入しなくても利用できる住宅ローンも存在します。

「ワイド団信に加入できないからといって住宅ローンをあきらめる必要はなく、団信に入らないで住宅ローンを借りる」という選択は残っています。

「団信に加入しなくても利用できる住宅ローン」として代表的なものに「フラット35」があります。フラット35とは、国土交通省が管轄する独立行政法人「住宅金融支援機構」と、民間の金融機関が提携して提供する住宅ローンです。

一般的に住宅ローンを借りる際には、団体信用生命保険(団信)に加入することが必須となっています。団信とは、住宅ローンを借りた人が万が一死亡や高度障害状態になった場合に、住宅ローンの残債が保険金で返済される仕組みです。

しかし、フラット35は幅広い方が住宅ローンを借りやすくするため、団信への加入は任意となっています。つまり、健康状態に不安があって団信に加入できない方や、すでに別の生命保険に加入していて団信が不要だと考えている方でも、問題なく住宅ローンを利用することが可能です。

団信に加入しない場合、保険料がかからない分、毎月の返済負担を軽くすることができるメリットがあります。その一方で、団信に未加入だと万が一の事態が起きた際にローンの返済が継続されるため、家族が負担を背負うリスクがあります。そのため、加入するかどうかは慎重に検討する必要があります。

フラット35を検討する際は、自分の健康状態や生命保険の加入状況、家計の状況などを踏まえたうえで、団信に加入するかどうかを判断すると良いでしょう。

もう一つの方法は、病気やケガ(今回の例で言えば「肺結核」)を、保険会社に告知しないで住宅ローン(団信)の審査に通過するやり方です。通常、団信の加入時の審査は書類審査なので、告知書に記載しなければ団信に加入することができます。

ただし、この方法は表面上だけ団信に加入しているだけで、保険金請求時に告知内容の正確性が調査されますので、保険金が受け取れないと考えておいてください。実質的には団信に加入していないのと一緒です。

むしろ、虚偽の申告で保険会社や銀行から厳しい扱いを受ける可能性もあります。

保険金を請求した時に行われる保険会社による調査で告知義務違反として発見されることが確実です。隠ぺいして団信に加入しても死因などが肺結核に因果関係がある場合は保障されません。

※告知義務違反をした内容と因果関係がなければ保険金が支払われることもあるようです。

団信の診査通過は住宅ローンを借りる上で絶対条件ではない

前述したとおり、一般的には住宅ローンを借りる際に団体信用生命保険へ加入することが義務づけられていますが、住宅ローンを借りたいと考える人すべてが健康状態に不安が無いわけではありません。

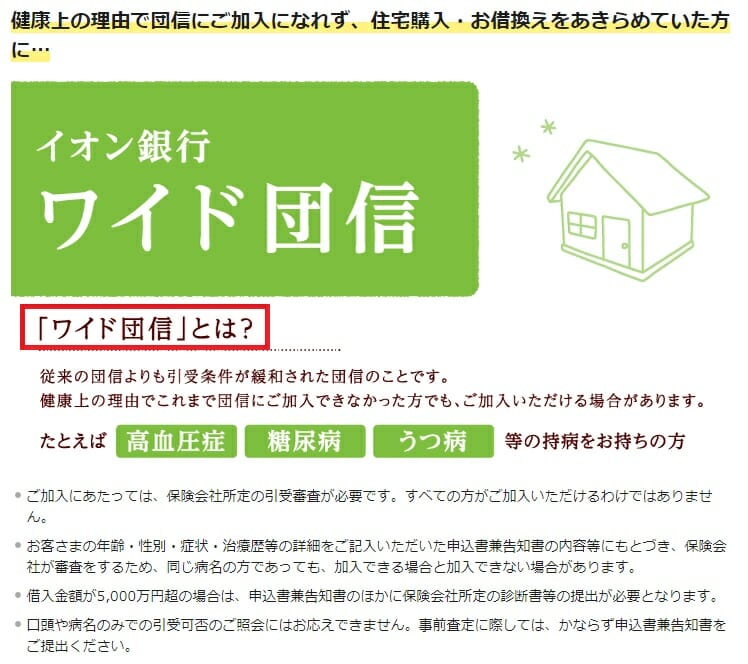

中には健康状態が問題で団体信用生命保険に加入できない人もいます。そんな人のために提供されているのがワイド団信です。ワイド団信は、団体信用生命保険と同じ保障内容としつつ、診査基準が緩和されている団信です。

加入条件が緩和されている代わりに、ワイド団信を利用する場合、一般的に住宅ローンの金利が年0.3%高くなる点は認識しておいてください。

もちろん、加入条件が緩和されていると言っても、必ず審査に通るわけではありません。前述したとおり、ワイド団信にも加入できなかった場合は、団信に加入しなくても利用できるフラット35が有力な選択肢になってきます。

健康状態に不安がある場合、団信に対する選択肢は次の4つ

- ダメ元で通常の団信の診査を受ける

- ワイド団信を選ぶ

- 団信に加入せずフラット35を借りる

- 告知義務違反で団体信用生命保険に加入する

4番目の告知義務違反とは、病歴などについて告知せずに団信の診査を受けることです。通常保険会社は記入された書類しか見ませんから、書類上問題なければ診査に通ります。

しかし、告知義務違反などがあれば、死亡するなどでして団体信用生命保険から支払いを受けるときに不利になってしまいます。

告知義務違反が団信の保障に与える影響などについては、こちらの記事で詳しく説明しているのでこちらをご覧ください。

糖尿病の人が団信の問題を解決して住宅ローンを借りる4つの方法

ワイド団信とは?

フラット35を除く住宅ローンの審査に通るためには団体信用生命保険(団信)の審査にも通る必要があります。

団信の審査に通らない場合には、住宅ローン審査落ちとなるため、重要な審査項目と言えます。

団体信用生命保険(団信)は 名前の通り、生命保険であるため加入審査で健康状態に問題がないかの審査があります。この加入審査の条件を緩和したものがワイド団信であり、多くの金融機関で取り扱いをされています。

ワイド団信とは持病や病歴ににより一般の団信に加入ができない方向けの加入条件を緩和した団信であり、保険料として金利に0.3%程度の上乗せが必要です。

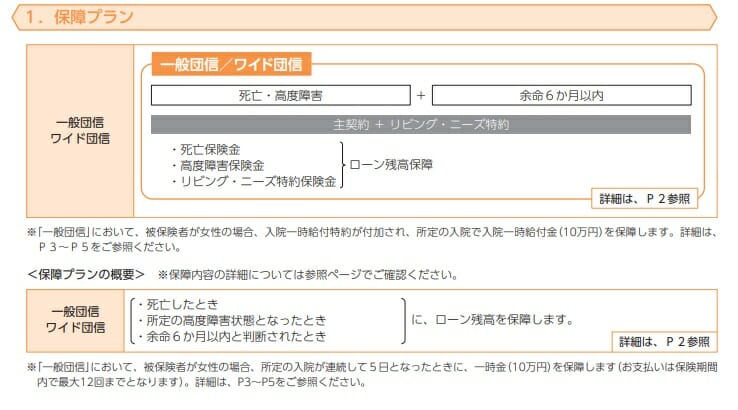

加入条件を緩和した団信ですが、高度障害、死亡時の保障内容は一般団信と変わりません。

国内のワイド団信の大半の引き受け保険会社はクレディ・アグリコル生命保険となっており、クレディ・アグリコル生命保険が過去にワイド団信で引き受けた病気の実績は下記のようになっています。

| 病気の種類 | ワイド団信で過去に引受実績のある病気 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

ワイド団信に加入できるかは病名だけで決まらない/審査基準

ワイド団信に加入できるかは病名だけで審査結果が出るものではありません。症状に応じて結果が出るため、結論的には住宅ローン審査にとりあえず申し込んでみることが必要です。

この際、引き受けの保険会社が異なる住宅ローンに申し込むことがワイド団信の審査対策と言えるでしょう。

うつ病でワイド団信に通る?

うつ病の方でもワイド団信の審査に通ったという声をインターネット上で見かけますし、ワイド団信を取り扱う金融機関のホームページ上でもうつ病でもワイド団信の加入実績があると明記されています。このため、うつ病でも十分にワイド団信で住宅ローンを組める可能性があります。

うつ病には軽症であれば仕事や日常生活への支障もわずかで服用している薬も多く無かったりでワイド団信に加入できる可能性が高いですが、重症となると審査に通るのは難しいのかもしれません。そもそもうつ病により定期的・継続的な収入に課題がある状態で住宅ローンを組むべき下の判断もしっかりする必要があります。

がんでもワイド団信に通る?

がんは再発性の高い病気とされており、また部位により再発率もことなってくるため、ワイド団信に通るかは実際に審査に通さなければ分からないでしょう。しかしながら、再発防止の投薬、治療中という状況では保険会社としてもリスクが高いと判断する可能性は高いでしょう。

なお、がんに一度でもなった方はがん保障やがんの保障を含んでいる3大疾病、7大疾病、11疾病などの疾病保障に加入することはできなくなります。

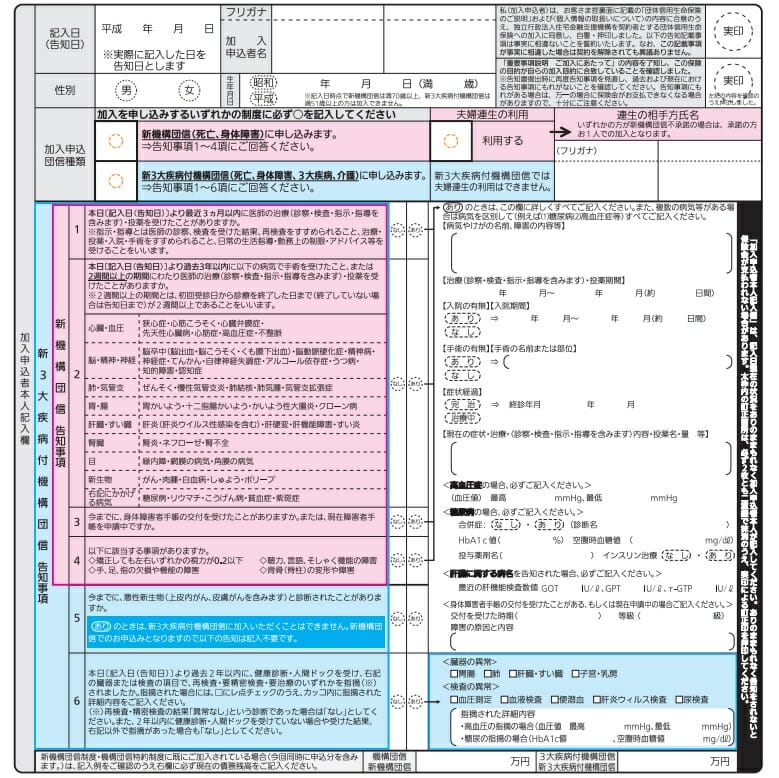

ワイド団信の告知内容

ワイド団信の告知内容は原則、一般団信と変わりません。

①過去3ヶ月以内の治療歴

②過去3年以内の2週間以上継続した治療歴

③身体障害者手帳の所有有無

ワイド団信では上記にあわせ、過去数年内での人間ドッグでの異常、がんと診断されたことがあるかについて告知を求められます。

原則的に医師の診断書の提出が不要ですが、住宅ローンの申し込み金額が5,000万円以上の場合や告知内容によっては健康診断および医師の診断書の提出を求められることがあります。

ワイド団信の取り扱い金融機関の一覧と金利

ワイド団信を取り扱う金融機関の一覧は下記となります。なお、変動金利にワイド団信の保険料(金利)を上乗せした際の、実質金利も合わせて掲載しています。2024年1月時点

| 金融機関名 | 保険料 | ワイド団信を利用する際の金利(変動金利+上乗せ金利) | 引き受け保険会社 |

| ソニー銀行(変動セレクト) | 年0.2% | 最新金利を確認してください | クレディ・アグリコル生命保険 |

| auじぶん銀行 | 年0.3% | 最新金利を確認してください | ライフネット生命 |

| SBI新生銀行 | 取り扱いなし | ― | ― |

| アルヒのフラット35 | 取り扱いなし | ― | ― |

| アルヒのスーパーフラット、変動S | 年0.3% | - | クレディ・アグリコル生命保険 |

| 住信SBIネット銀行(WEB申込コース) | 年0.3% | 年0.598%~※ | SBI生命 |

| イオン銀行 | 年0.3% | 年0.680%~ | イオン・アリアンツ生命 |

| 三菱UFJ銀行 | 年0.3% | 年0.775%~ | クレディ・アグリコル生命保険 |

| 三井住友銀行 | 年1.00% | 年1.475% | カーディフ生命 |

| 楽天銀行(金利選択型) | 取り扱いなし | ― | ― |

| 楽天銀行(フラット35) | 取り扱いなし | ― | ― |

| JA | 取り扱いなし | ― | ― |

| ろうきん | 取り扱いなし | ― | ― |

| オリックス銀行 | 年0.3% | 年3.975%(基準金利より算出) | クレディ・アグリコル生命保険 |

| 横浜銀行 | 年0.3% | 年0.630%~ | カーディフ生命保険 |

| りそな銀行 | 年0.3% | 年0.640%~ | クレディ・アグリコル生命保険 |

※物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.30%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

こうして確認してみると、やはり引受会社をクレディ・アグリコル生命保険としている金融機関が大半となりました。

健康状態に不安がある方は、クレディ・アグリコル生命保険(ソニー銀行)、損保ジャパン日本興亜ひまわり生命保険(みずほ銀行)、カーディフ生命(三井住友銀行)に同時に住宅ローン審査の申し込みをしてみることで団信に加入できる可能性が広がりそうです。

ワイド団信保険料の負担はどの程度?

上記で各行のワイド団信の保険料(金利上乗せ)を紹介しましたが、実際の月々の負担がどの程度なのか確認してみましょう。

ワイド団信の保険料はソニー銀行が年0.2%と最安値ですので、これから計算してみましょう。

借り入れは35年ローンとしてます。

| 返済回数 | ワイド団信保険料 |

| 1回目 | 6,666円 |

| 2回目 | 6,651円 |

| 3回目 | 6,636円 |

| 4回目 | 6,620円 |

| 5回目 | 6,605円 |

| 6回目 | 6,590円 |

| 7回目 | 6,574円 |

| 8回目 | 6,559円 |

| 9回目 | 6,543円 |

| 10回目 | 6,528円 |

| 11回目 | 6,513円 |

| 12回目 | 6,497円 |

| 420回(35年)合計 | 1,419,451円 |

420回の返済で合計140万円あまりの保険料となり、1回辺り3,380円弱が負担額となります。元本が大きい、返済当初はその2倍の水準です。

年0.3%の銀行であれば、保険料はこの1.5倍ですので、ワイド団信の保険料だけで70万円もの差額が生じることとなります。

ワイド団信の保障内容

ワイド団信の保障内容は一般団信と同じであり、一般団信とワイド団信の違いは加入時の審査基準と保険料が必要だけとなります。加入条件が緩和されているから保障内容も低く設定されているのでは?という心配は不要です。

おすすめのワイド団信は?

ワイド団信の保障内容は「死亡保障」、「高度障害保障」とどの保険会社でも同じであるため、基本的には住宅ローンの商品スペック、審査基準、上乗せ金利から選ぶこととなります。

これを観点で当サイトでは2つのワイド団信つきの住宅ローンをおすすめしたいと思います。

ソニー銀行

ワイド団信の上乗せ金利が年0.20%で住宅ローン金利も低金利なソニー銀行は、ワイド団信を利用しようとしている場合には必ず選択肢に入れたい商品といってよいでしょう。

ARUHIのスーパーフラット

フラット35ではワイド団信を利用することができませんが、ARUHI独自のフラットであるスーパーフラットでは年0.30%の金利上乗せでワイド団信を付帯することが可能です。民間の金融機関で住宅ローンを向くことが難しい、経営者や個人事業主などの方には外せない選択肢といえます。