無料相談フォームに住宅ローンに関する相談を頂きました。

相談内容はこちらです。

今31歳で嫁、子供が2歳と4歳の4人家族です。

名古屋市在住です。わがままですが都市部に近く、環境が良く、広く

て綺麗な家に住みたいと思っています。1年前に起業し、今までは順調に事業が進んでおり家を買おうと思

っています。予算は6000万くらいの建売を考えています。

住宅ローンをどこにしたらいいのか?本当に建売でいいのか?

欲を言えば1億くらいの豪邸に住みたい(実際見に行きましたが返

済が怖くて悩んでいます。)

妥協して6000万くらいの家にしようかと今は思っていて来週末

に見に行きます。今は年収にすると2000万くらい稼げてはいるのですが、飲食店

なので本当にこの先どうなるかは不安です。

起業した際に4000万の借金をしています。

貯金は1000万くらいあります。今、買うべきなのか、もう少し貯金をしてからなのかも悩んでいま

す。

今はマンションに住んでいるため、子供がジャンプしたり走り回れ

なくて拗ねることがあり、一軒家を買う決意をしたところです。よろしくお願いします。

なるほど。

予算は6,000万円に設定しているということですが、事業がうまくいっているなら1億円の家を買えばいいと思います。

先のことを考えても不安になるだけですし、見積もって妥協した6,000万円の家を建てる方が今後のあなたの事業にとっても人生にとっても大きなマイナスになる可能性があります。

事業主でしたら、1億円の家を買っても問題なく返済するくらい稼いでやる!という気持ちでいた方が良いと思いますがどうでしょうか?

住宅ローンについては1億円貸してくれるところを探しましょう。

自営業者に優しいフラット35が8000万円が融資上限となるためNGになるので、手当たり次第銀行を当たってどんどん審査を受けられるといいです。

ただ、それもきちんと所得を2,000万円で確定申告している必要があります。もう一つ1年間だけの所得では住宅ローンが通りにくいので2年連続で2,000万円以上の所得を出せば確実かと思います。

それまで待たずに住宅ローンの審査を受ける場合はお店の売り上げなど、きちんと安定した収入を得られている旨銀行に説明する必要がありますね。

現状マンションで子どもが跳ねて気になるということでしたら当面は一戸建ての賃貸に引っ越し、確定申告の2年分とも所得が2,000万円以上になるまで待ち、その後1億円の住宅ローン審査を通せばいいかなと思います。

妥協すれば、妥協したなりの人生になりますよ。そんな人生にしたくて起業したんじゃないですよね。

自営業者や経営者なら多少背伸びをしてでも妥協せず満足できる家を手に入れるべきです。

そしてそれを糧に稼ぎをどんどん増やしていくといいと思います。個人事業主が住宅ローンの審査に通る方法はこちらの記事で詳しく書いています。

個人事業主・自営業者が住宅ローンの審査を通してきちんと返す5つの秘訣

目次

開業・起業したばかりの住宅ローンについて

起業したばかりの人には多くの金融機関で住宅ローンを貸さないケースが多いのが実態です。

下記が主要な金融機関の起業したて住宅ローンに対応しているのかの一覧です。ほとんどの金融機関が3年以上の業歴を必要としています。フラット35は1年と他の住宅ローンと比較するとかなり短く設定されています。起業後、1年未満でも起業した業種が前職と継続性がある、継続的な収入が見込めると審査結果が出た場合には審査に通るとされています。

| 金融機関名 | 業歴 | 年収 | 借入可能額 |

|---|---|---|---|

| 住信SBIネット銀行のフラット35 | 1年 | 30万円以上 | 8000万円 |

| ARUHI(アルヒ)のフラット35 | 1年 | 30万円以上 | 8000万円 |

| イオン銀行 | 3年以上 | 100万円以上 | 1億円 |

| auじぶん銀行 | 3年以上 | 200万円以上 | 2億円 |

| SBI新生銀行 | 2年以上 | 300万円以上 | 3億円 |

| 三菱UFJ銀行 | 3年以上 | 200万円以上 | 1億円 |

| みずほ銀行 | 2年以上 | 非開示 | 1億円 |

| 住信SBIネット銀行(WEB申込コース) | 非開示 | 非開示 | 2億円 |

| ソニー銀行 | 3年以上 | 400万円以上 | 1億円 |

起業したて、 起業したばかりの住宅ローン審査書類

次に起業したての場合の住宅ローン審査書類をまとめました。

個人事業主・自営業として起業した場合、起業前2年分の所得に関する証明書を提出する必要があります。

| 書類 | 詳細 |

| 身分証明書 | パスポート、マイナンバーカードなど |

| 健康保険証 | 原本 |

| 住民票 | 原本 |

| 印鑑証明 | 原本 |

| 開業届 | 個人事業主の場合 |

| 収入を証明する書類 | 2年分 |

| 納税証明書・課税証明書 | 2年分 |

| 物件に関する書類 | パンフレット、地図、チラシ |

| 頭金に関する書類 | 預金通帳など |

| 団体信用生命保険のもし込み書兼告知書 | 5,000万円以上の借入の場合には健康診断書も必要 |

個人事業主・自営業の起業後、1年未満はフラット35は外せない

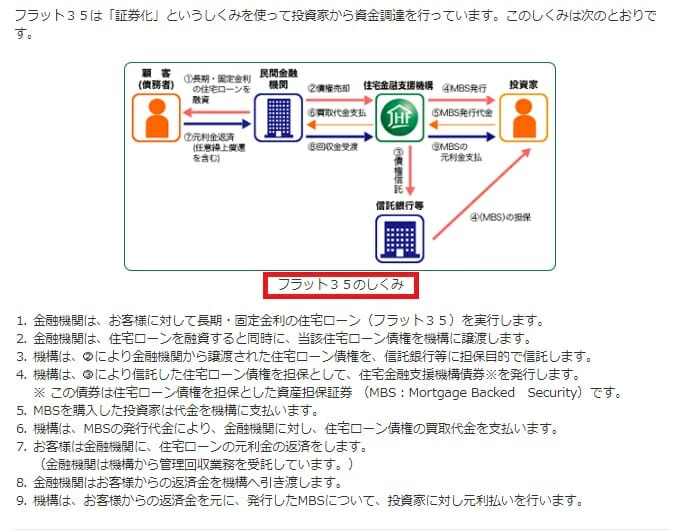

フラット35は国土交通省が100%出資する住宅金融支援機構が取り扱う住宅ローンであり、民間の金融機関が窓口業務・融資を行うものです。住宅金融支援機構は多くの国民にマイホームを持ってもらうという公的な役割を担っているため、職業・雇用形態、勤続年数など関係なく住宅ローン融資を行っています。

個人事業主・自営業は民間の住宅ローンでは融資を受けることが極めて困難といわれていますが、フラット35であれば、継続的な収入が確認できれば問題なく融資が受けられます。「継続的な収入」について意味では、起業直後、 起業したばかりでも継続的な収入が確認できれば融資を受けることが可能です。

なお、フラット35の事前審査は住宅金融支援機構の基準に基づき、各金融機関が行いますが、金融機関により審査結果が異なる可能性もあるため、複数の金融機関経由でフラット35に申込を行うほうが安心と言えます。

住信SBIネット銀行のフラット35

住宅ローン業界最大手の住信SBIネット銀行が取り扱うフラット35は業界最低水準の金利を実現しつつ、保証型のフラットでは全疾病保障が無料で付帯するなどの特徴を打ち出しています。

つなぎ融資など関連するローン商品の多さにも特徴があります。

ARUHI(アルヒ)のフラット35

アルヒは15年連続でフラット35の取り扱いシェアが1位となっており、フラット35を借りる人のうち、4人に1人が同社経由になっている計算になります。

国内で最もフラット35の取り扱いに慣れている、ノウハウがある金融機関と表現してよいでしょう。全国には150あまりの店舗を展開しているので、起業直後で相談事項も多い住宅ローン審査に親身にサポートしてくれると思います。

ARUHIのフラット35の事務手数料が2.20%(税込)と割高ですが、対面でのサポートには十分な価値を発揮してくれるでしょう。

※ARUHIダイレクトを利用した場合は1.10%(スーパーフラットを除く)、最低事務手数料は220,000円(税込)