この記事では50歳以上のために住宅ローンの選び方や住宅ローンの審査上のポイントや住宅ローン利用上の制約について解説しています。

一般的に、住宅ローンは借り入れ時の年齢で65歳までであれば借り入れ可能です。したがって、50歳の人はもちろん、50代の人が年齢が理由で住宅ローンの審査に落ちることはありません。

ただし、住宅ローンを借りる人は30代が多いので、住宅ローンを借りる年齢として考えると50代は決して若くはありません。また、30代・40代が住宅ローンを借りる場合と比べて、返済期間(借り入れ可能期間)や利用できる団信(疾病保障)などの制約もあります。

例えば、一般的な「がん団信」「三大疾病団信」は50歳以上だと利用できないことが大半です。

50歳を過ぎて住宅ローンを借りることは決して珍しいことではありませんが、制約がある中で住宅ローンを選ばなければならないことを念頭においておきましょう。どういった制約があるのかだけしっかり把握、対策していれば50歳で住宅ローンを組むことは決して無謀ではありません。

メガバンクやネット銀行の住宅ローンが提供している「がん保障団信」や「3大疾病保障団信」は、50歳を超えると利用できないか、上乗せ金利幅が大きくなるなどして、通常の団信(一般団信)しか利用できないケースが多くあります。

そんな中で注目したいのがSBI新生銀行が提供している「安心保障付き団信」です。 この団信サービスは30歳でも40歳でも50歳でも同じ条件で利用でき、将来の病気やケガに備えることができる内容になっています。

50歳以上の人には必ずチェックしてほしいSBI新生銀行の住宅ローンについて詳しくは、以下の公式サイトや解説動画を参考にしてください。

目次

疾病保障サービスには注意

まず50歳以上で借りる住宅ローンを選ぶ時に注意して欲しいのが疾病保障関連です。

最近の住宅ローン、特にネット銀行の住宅ローンは、がんなどの病気やケガなどに無料で備えることができる疾病保障が充実しています。

ところが、病気やケガに備えられる疾病保障の利用には年齢制限があります。そのような年齢制限は50歳前後に設定されていることが多く、50代は利用できない保障サービスが多くあります。

例えば、メガバンクや地方銀行が提供している「がん保障や3大疾病保障・8疾病保障などの疾病保障の大半も、40代までを対象としているか、加入はできても50歳を超えると急に条件が悪くなる」ようになっています。

そんな中、50代以上でも利用できる疾病保障が付いているおすすめの住宅ローンに、SBI新生銀行の住宅ローンと住信SBIネット銀行(WEB申込コース)などがあります。

50歳以上で住宅ローンの借り入れや借り換えを考えている人で、病気やケガに備えたいと言う思いがある人は、この2つの住宅ローンの疾病保障の内容は必ずチェックしておくようにしてください。

50歳、55歳、50代で住宅ローンは組める?

繰り返しになりますが、50歳以上でも全く問題なく住宅ローンを利用できます。参考までに以下に主要金融機関の住宅ローンの年齢条件に関する審査基準を一覧化していますので確認してください。

| 金融機関 | 申し込み時年齢 | 完済年齢 |

|---|---|---|

| PayPay銀行 | 20歳以上65歳未満 | 80歳未満 |

| 新生銀行 | 20歳以上65歳未満 | 80歳未満 |

| auじぶん銀行 | 満18歳以上満65歳未満 | 満80歳未満 |

| ソニー銀行 | 満20歳以上満65歳未満 | 満85歳 |

| 住信SBIネット銀行(WEB申込コース) | 満18歳以上満65歳以下 | 満80歳未満 |

| 住宅ローン(対面)/住信SBIネット銀行 | 満18歳以上満65歳以下 | 満80歳未満 |

| ARUHI(フラット35) | 70歳未満 | 80歳未満 |

| イオン銀行 | 71歳未満 | 80歳未満 |

| 三菱UFJ銀行 | 70歳未満 | 80歳未満 |

上記のように多くの金融機関では65歳まで住宅ローンを組むことができるようになっています。なお、住宅金融支援機構が提供するフラット35であれば、70歳まで住宅ローンを組むことができます。

ただし、共通しているのは80歳までに住宅ローンを完済しなければならないことです。

完済時の年齢が決まっているので、借入をする年齢によって借入期間や何年ローンを組めるかという条件が変わってくるというわけです。50代の人が利用できる住宅ローンの借り入れ可能な年数は以下のようになります。

| 年齢 | 限度年数 |

| 50歳 | 30年 |

| 51歳 | 29年 |

| 52歳 | 28年 |

| 53歳 | 27年 |

| 54歳 | 26年 |

| 55歳 | 25年 |

| 56歳 | 24年 |

| 57歳 | 23年 |

| 58歳 | 22年 |

| 59歳 | 21年 |

通常の住宅ローンは、最長35年まで返済期間を設定することができます。返済期間を長くとることで、総返済額は増えますが毎月の返済額を少なくすることができます。

例えば、59歳で住宅ローンを契約する場合、住宅ローンの借り入れ期間は最長21年になります。当たり前のことですが、21年返済と35年返済では毎月の返済額が大きく違います。

仮に金融機関から80歳までの完済という条件で住宅ローンの審査が通ったとしても、一般的には65歳定年の企業が多い現代の日本では、定年後も再雇用や再就職という形で就業し、老後も住宅ローンの返済を行わなくてはいけない点はしっかりと認識した上で申し込むようにしましょう。

続けて、借入限度額について確認していきましょう。

50代で住宅ローンはいくら借りれる?借入限度額は?

国税庁の調査「民間給与実態統計調査」で50代の平均年収640万円とあります。ここではそれを基準に借り入れ限度額をシミュレーションしています。参考までに仮に35年ローンを組めた場合の借り入れ限度額も記載してあります。

借り入れ限度額は年収が大きく影響してきますので、年収が高ければもっと借りれますし、低ければ借りられる金額も少なくなります。

| 50代の借り入れ限度額 | 35年ローンのときの借り入れ限度額 | ||

| 50歳 | 30年 | 4,300万円 | 4,960万円 |

| 51歳 | 29年 | 4,170万円 | 4,960万円 |

| 52歳 | 28年 | 4,030万円 | 4,960万円 |

| 53歳 | 27年 | 3,900万円 | 4,960万円 |

| 54歳 | 26年 | 3,760万円 | 4,960万円 |

| 55歳 | 25年 | 3,620万円 | 4,960万円 |

| 56歳 | 24年 | 3,490万円 | 4,960万円 |

| 57歳 | 23年 | 3,350万円 | 4,960万円 |

| 58歳 | 22年 | 3,210万円 | 4,960万円 |

| 59歳 | 21年 | 3,070万円 | 4,960万円 |

上記の試算により、1,000万、2,000万、3000万円はもちろん返礼と年収によっては4000万円も借りることが可能であることがわかります。

45歳までに住宅ローンの契約し、35年ローンを組めた場合と、59歳で21年ローンしか契約できなかった場合の借り入れ限度額の差は2,000万円近くになりました。

団信・疾病保障について

団信について

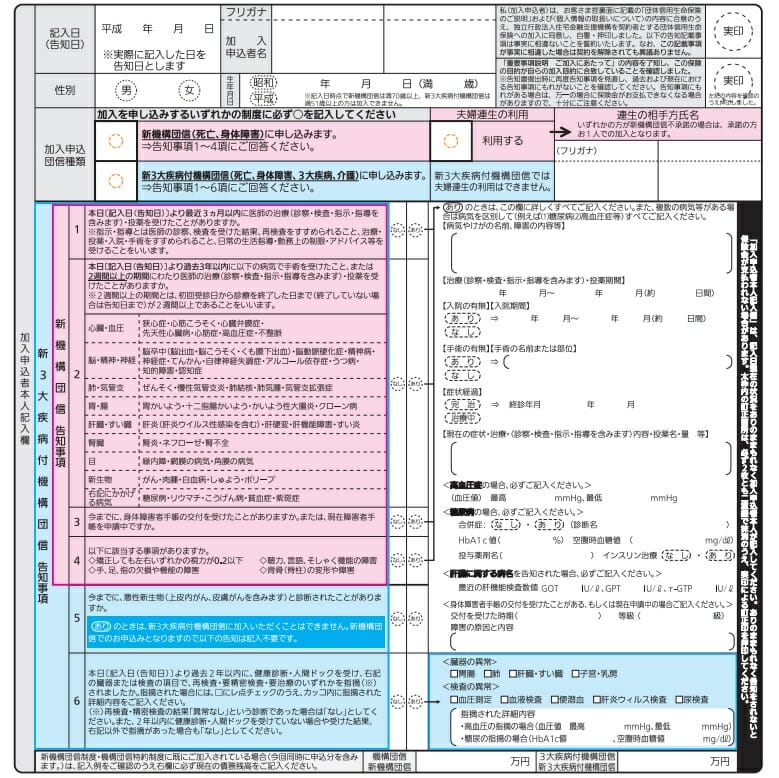

団信(団体信用尾生命保険)は住宅ローンを組む際に加入が原則的に必須となる生命保険であり、生命保険であることから、住宅ローン審査申し込み時に、団信の加入申し込み書兼告知書の記入・提出が必要となります。

告知書では

- 過去3ヶ月以内の治療

- 過去3年以内に手術を受けたことがあるか

- 過去3年以内に継続で2週間以上の治療を受けたか

について申告を行う必要があります。

年齢を重ねるとともに持病を持つ方がどうしても増えてくるため、50代は40代以下の人よりも健康上の理由で団信の審査に通らず、住宅ローン審査に落ちる可能性が高くなってしまうのは否めません。

また、住宅ローンの借入額が5,000万円を超えると健康診断書の提出を求められることが多く、健康上の理由をお持ちの方は団信の審査に通るハードルが高くなります。

なお、団信の審査が理由で住宅ローン審査に落ちた場合でも、加入時の条件を緩和したワイド団信を取り扱う金融機関への住宅ローンを申し込むことで利用できる可能性があります。

ワイド団信を取り扱う金融機関

| auじぶん銀行 | ARUHI | イオン銀行 |

| ソニー銀行 | みずほ銀行 | 三菱UFJ銀行 |

| 三井住友銀行 |

住信SBIネット銀行(WEB申込コース) |

PayPay銀行 |

参考:団信の告知書

疾病保障について

50代以降での借り入れの場合、疾病保障サービスに注意が必要です。多くの金融機関の疾病保障は満50歳もしくは満51歳を加入の上限としているためです。

現在多くのネット銀行では疾病保障を無料で付帯して、がんやさまざまな病気へに備えられる住宅ローンを提供していますが、50代以降で利用できる疾病保障は限られています。

具体的に主な金融機関の疾病保障の年齢制限を紹介したいと思います。

| 金融機関 | 疾病保障の内容 | 年齢制限 |

| 住信SBIネット銀行の住宅ローン(WEB申込コース) | 全疾病保障 | 満65歳以下 |

| SBI新生銀行の住宅ローン | 介護保障 | 65歳未満 |

| auじぶん銀行の住宅ローン | がん保障、全疾病保障 | 満50歳まで |

| ソニー銀行の住宅ローン | がん保障 | 満50歳未満 |

| 三菱UFJ銀行 | 7大疾病保障 | 満50歳まで |

| 三井住友銀行 | 8大疾病 | 56歳未満 |

※2025年4月時点

がん保障、3大疾病、7大疾病、8大疾病などガンを保障する疾病保障の場合には満50歳までの加入が原則となっていますね。唯一、フラット35が満51歳と1年間長い期間が設定されています。

他の金融機関に付帯している全疾病保障は長期間の就業不能や入院などを保障の対象としているため、現実的にそういった症状になることは極めて稀であり保障としての意味はほぼありません。

そうした意味では、51歳を越えて方の選択肢としては要介護以上となった場合に保障が受けれるSBI新生銀行が最も疾病保障としては有力なものとなるでしょう。

50代で頭金なし・貯金なしでマンション購入は無謀?

次に、50代で頭金なし・貯金なしのマンション購入は無謀なのか確認していきたいと思います。50代で頭金なしのマンション購入でポイントとなるのは、定年退職までの期間でしょう。現在、多くの企業では定年退職は60歳に定められていますが、政府はこれを65歳とすることを掲げています。定年退職後の収入は年金が主なものとなり、不足分は貯蓄からの切り崩しとなります。

年金収入は現役世代の収入より見劣りする場合が一般的ですので、現役世代の収入をベースに組んだ月々の住宅ローンの支払いを年金から賄うのは負担が大きいでしょう。このため、多くの方が繰り上げ返済で定年退職までに住宅ローンを完済する、もしくは退職金で完済するケースが一般的です。

実際に先ほど同様に50代の平均年収640万円から65歳の定年退職時に住宅ローンを完済するとした場合の住宅ローン借入限度額を確認してみましょう。

| 定年退職までの残り期間 | 50代の借り入れ限度額 | |

| 50歳 | 15年 | 2,220万円 |

| 51歳 | 14年 | 2,080万円 |

| 52歳 | 13年 | 1,930万円 |

| 53歳 | 12年 | 1,790万円 |

| 54歳 | 11年 | 1,640万円 |

| 55歳 | 10年 | 1,500万円 |

| 56歳 | 9年 | 1,350万円 |

| 57歳 | 8年 | 1,200万円 |

| 58歳 | 7年 | 1,050万円 |

| 59歳 | 6年 | 900万円 |

頭金なし、定年で住宅ローンを完済するとした場合でも50代前半までであれば、2,000万円以下の住宅購入なら可能そうです。

気をつけたいのは、年収は50代前半をピークに減少していく傾向がある点です。年齢的な収入減少の可能性がある場合には、1,500万円程度の住宅にする、もしくは夫婦共働きで収入を増やすなどの対応が必須となるでしょう。

頭金や貯金なしでのマイホーム購入に躊躇するのは当然のことですが、定年退職後も賃貸住宅で毎月家賃を払い続けていくことと天秤にかけて検討しなければなりませんね。

住宅ローンを組む際には、将来の生活設計も重要な要素です。退職後の生活費や医療費、リフォームやメンテナンスの費用など、長期的な視野に立った資金計画を立てることが求められます。また、住み替えやリフォームの計画についても加味して、資金計画を立てていきましょう。

まとめ

本ページでは、50代の住宅ローンや審査に関する情報を確認してきました。もっと早く住宅ローンを組めばよかったと思っている方も、住宅ローンの借入限度額や定年退職のことを考えると、相当な資金があるなどの例外を除けば、「55歳(50代半ば)までがラストチャンス」と表現してもよいでしょう。

収入面で問題がない方でも、健康状態によっては住宅ローンの審査に通らない可能性も出てきますので、最低でも3種類程度の住宅ローンに申し込みをして、審査を受けてみるのが得策です。