国税庁の調査によると令和4現在で、年収700万円以上800万円未満の年収(給与)を得ている方は、フルタイムで勤務している男性の7.1%となっており、「高年収」と表現できる年収で、日本国内に審査申し込みできない住宅ローンは存在しません。高年収を継続的に稼いでいる方は金融機関から見ると高い信用力(※会社経営者は個人事業主は除く)があると判断され利用できる住宅ローンの選択肢も幅広くなりますので、より条件の良い住宅ローンを心がけたいですね。

一方で、会社経営者は個人事業主の方は高年収を実現できていても、民間の住宅ローン審査では門前払いになることが極めて多い状況です。例えば直近3年間の経営・収支情報を銀行に提出しなければならなかったり、その期間中の経営状態が継続して良好なのか等を審査され、経営や収支が不安定だと判断されてしまうと審査否決となってしまうケースも珍しくありません。

こうしたケースでは公的な住宅ローンと言えるフラット35への審査申し込みが外せません。フラットであれば経営する会社の状況は原則的に住宅ローン審査の対象となりません。フラットでオススメしたいのが、住宅ローンサービス最大手の住信SBIネット銀行のフラットで、金利・事務手数料が最低水準であるのはもちろん、保証型の独自のフラットには全疾病保障を無料で付帯するなど独自のサービスを提供しています。

目次

年収700万円の住宅ローン借入限度額はいくら?

最初に年収700万円の借入限度額を確認してみたいと思います。金融機関が貸し出す限度額と実際に返済していけるかには大きな差がありますが、ここでは前者の金融機関の定める限度額を確認していきます。

ここでは年0.30%でとある大手ネット銀行で変動金利で住宅ローンを組んだ場合の限度額を紹介します。

| 年収 | 借り入れ限度額 |

| 700万円 | 5,110万円 |

| 750万円 | 5,470万円 |

| 790万円 | 5,760万円 |

こうしてみると、年収の7倍程度の借り入れが可能であることが分かります。

実際に返済していける限度額はいくら?

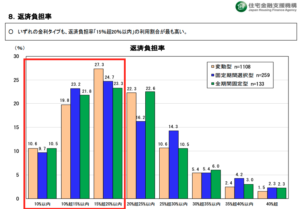

フラット35を所管する住宅金融支援機構が「住宅ローン利用者の実態調査」において、実際に住宅ローンを組んだ人たちがどの程度の借り入れをしているかの調査を行っています。

この調査によると、年収に占める住宅ローンの返済負担率を15%から20%としている方が多く、全体の6割の方は20%以内にしていることが分かります。

これを年収700万円の方に置き換えると、700万円×20%=140万円(約116,000円/月)が年間の住宅ローン返済額となります。この場合、先ほどと同じ大手ネット銀行で年0.50%の変動金利を利用した場合の借入限度額は約4,600万円となります。銀行が定める借り入れ限度額とは20%程度の差があることが分かりますね。

年収700万円の住宅ローンの頭金

次に実際に住宅ローンを組んでいる方がどの程度の頭金を用意しているのかを確認します。こちらも住宅金融支援機構が「住宅ローン利用者の実態調査」において、頭金に関する調査が実施されています。これによると全体の90%程度の方は頭金を用意しています。ただし、中には50%、40%と大きな金額の頭金を用意しているケースも見られますが、10-20%程度の頭金を用意しているケースが中央値となっています。

前述の借入限度額を加味すると、年収700万円の方は5,000-5,500万円程度の住宅を購入していると想定できます。

年収700万円だとどんなマンションが購入できる?

年収700万円だいだとどういったマンションを購入できるのは、2020年8月25日にsuumoで物件を確認したので一例として紹介します。

中古マンション

東京の場合

足立区、墨田区、板橋区、荒川区、江戸川区

3LDKで70平米前後

築10年以下

最寄り駅から徒歩10分以下

大阪府の場合

中央区、吹田市、堺市

3LDK~4LDKで60-80平米前後

築10年以下

最寄り駅から徒歩数分

新築マンション

東京の場合

練馬区、江戸川区、町田市、大田区、調布市、立川市

3LDKで70平米前後

最寄り駅から徒歩10分以下

大阪府の場合

3LDKで70平米前後

吹田市、枚方市、大阪市天王寺区、堺市、

最寄り駅から徒歩数分

年収700万円の住宅ローン借入額判定

次に年収700万円の方の住宅ローンの借入額を判定してみたいと思います。今回も大手ネット銀行で年0.50%の変動金利を利用した場合で計算しています。

| 借入額 | 月々の返済額 | 判定 |

| 3,000万円 | 77,875円 | ◎ |

| 3,500万円 | 90,854円 | ◎ |

| 4,000万円 | 103,834円 | ◎ |

| 4,500万円 | 116,813円 | ◎ |

| 5,000万円 | 129,792円 | △(年収700万円台後半なら◎) |

不動産価格の上昇に伴いサラリーマンがマイホームを購入しにくい状況ですが、年収700万円台の方でも、頭金を用意しないと都心部で十分な面積を確保できるマイホームを購入するのは難しい状況です。都心から少し離れた物件であれば、3000-4000万円程度でも中古住宅を中心に購入できる機会はあると思いますが、通勤、通学などにかかる時間やコストも加味して物件選びをしたいですね。

年収700万円台にオススメな住宅ローンとは?

最後にオススメの住宅ローンとその特徴を紹介していきたいと思います。

auじぶん銀行

変動金利はもちろん、固定金利も非常に魅力的な水準の金利を実現。がんや精神疾患をのぞく全ての病気と怪我への保障を無償で付帯させるなど金利と付帯サービスで業界最高水準の言ってもよい住宅ローン。ネット完結型で審査のスピード感も大きな特徴。

ソニー銀行

日本で最初にネット銀行として住宅ローンの取扱を開始したのがソニー銀行。がんと診断されるだけで住宅ローン残高が半分になるがん団信50を無料で付帯。がんを100%保障するがん団信100や加入条件を緩和した団信である「ワイド団信」を住宅ローン業界の最低水準で提供する点も大きなメリットです。住宅ローン審査が厳しいので公務員や正社員の方に向いた商品です。