auじぶん銀行の住宅ローンは、物件価格の全額を借りるフルローンに対応しているだけでなく、登記費用や火災・地震保険料、不動産仲介手数料などの諸費用を含めた資金計画にも柔軟に対応できる設計になっています。自己資金を温存したい方にとっては選択肢になり得ますが、借入額が大きくなるほど返済総額は確実に増え、金利変動の影響も受けやすくなります。

特に2024年以降、日本銀行の政策修正によって金利環境は明確に転換点を迎えました。超低金利が常態化していた局面から、短期・長期ともにじわりと水準が切り上がる流れとなり、住宅ローンの適用金利も緩やかに上昇傾向です。2026年時点では、主要ネット銀行の変動金利優遇後水準はおおむね0.6%台後半から0.8%前後で推移しており、固定金利は期間によってはさらに上振れしやすい状況です。金利は申込時ではなく実行日の水準が適用されるため、引渡しまで期間がある場合は特に注意が必要です。

変動型では、いわゆる「5年ルール」「125%ルール」が採用されており、急激な金利上昇があっても毎月返済額は段階的にしか増えません。ただし返済額が据え置かれている間も利息は増えるため、元本の減少が鈍化し、総返済額が膨らむリスクは残ります。見かけの安心感だけで判断するのは危険です。

諸費用込みで借りられる費目は明確に定められており、印紙税、登録免許税、司法書士報酬、土地家屋調査士報酬、事務手数料、火災保険料、不動産仲介手数料などが対象となります。資金流動性を確保できる点はメリットですが、購入直後から担保評価を上回る残債を抱える、いわゆるオーバーローン状態になりやすい構造的リスクも理解しておく必要があります。

物件価格が調整局面に入った場合や、転勤・住み替えで売却を余儀なくされた場合、売却価格でローン残高を完済できない可能性もあります。特に頭金ゼロでレバレッジを効かせたケースでは、市況下落と金利上昇が同時に起きると家計への負担は想定以上に重くなります。

一方で、auじぶん銀行は団信保障の充実度やネット完結の利便性など商品力は高く、条件を満たせば魅力的な金利水準も狙えます。ただし審査は担保評価、返済負担率、勤務先属性、収入の安定性、他債務状況などを総合的に見て判断されます。フルローンや諸費用込みを希望する場合は、より厳格に見られると考えておくべきでしょう。

住宅ローンは「借りられる額」ではなく「無理なく返せる額」で決めることが原則です。金利が0.5%上昇した場合、ボーナスが減少した場合、売却時に価格が1割下落した場合など、複数シナリオでキャッシュフローを検証しておくことが不可欠です。

フルローンやオーバーローンは制度上可能でも、家計の安全域を削ってまで選ぶべき選択肢ではありません。実行日金利の変動リスク、5年ルール・125%ルールの影響、将来の売却出口まで見据えたうえで判断することが、結果として資産形成を守る近道になります。

SBI新生銀行は、SBI証券の口座と連動できる「SBIハイパー預金」の口座を開設するだけで「パワースマート住宅ローン(変動金利・半年型)」が年0.09%引き下げられるプログラムを実施しています。SBI証券で株などの取引きを行う必要は無く、口座を開設するだけで住宅ローンの金利が優遇されるので、積極的に利用すると良いでしょう。

住宅ローン検討中の人は、SBI新生銀行の住宅ローンの最新情報を確認しておくようにしましょう。

目次

住宅ローンのフルローンとは?

「住宅ローンのフルローン」とは、簡単に言えば、マイホームの購入にかかる建物や土地の価格、すなわち販売価格や建築費用の全額を住宅ローンでまかなう借入方法のことを指します。自己資金を使わずにマイホームが手に入るように思われがちですが、実際にはそう簡単ではありません。

たとえ住宅本体の購入資金をフルローンでまかなえたとしても、不動産会社に支払う仲介手数料や登記費用、住宅ローンの事務手数料や保証料、火災保険料などの**「諸費用」と呼ばれるコストは自己資金で支払う必要があるケースが多く**、数十万〜数百万円程度の貯蓄は依然として求められます。

一方、「オーバーローン」とは、こうした諸費用までも住宅ローンの借入額に含めることで、住宅価格を超える金額を借り入れる手法です。つまり、住宅の本体価格以外の費用も含めて一括でローンに組み込みたい人にとって、オーバーローンは自己資金の負担を大幅に減らせる手段として有効です。ただし、オーバーローンを利用できるかどうかは金融機関の審査方針によるため、誰でも利用できるわけではありません。

auじぶん銀行の住宅ローンでは、最大で2億円までの借り入れが可能となっており、フルローンだけでなく、一定の条件を満たせば諸費用を含むオーバーローンの利用にも対応しています。もちろん、誰でも希望通りの金額を借りられるわけではなく、借入可能額は年収や信用情報、他の債務状況などを総合的に判断した上で決まります。

このように、住宅ローンの借入上限や使途の柔軟性を理解しておくことは、自分にとって最適な資金計画を立てるうえで非常に重要です。auじぶん銀行の住宅ローンを上手に活用すれば、フルローンやオーバーローンといった選択肢も現実的な手段として検討できます。住宅購入における初期費用の準備が難しい人にとって、こうした仕組みを知っておくことは大きな安心につながるでしょう。

auじぶん銀行の住宅ローンはフルローンでの借り入れが可能?

結論としては、auじぶん銀行の住宅ローンはフルローンの借り入れにも対応しています。

今から10年以上前は「マイホームを買う時は、最低でも頭金を10%~20%用意しないと貸してもらえない」と言われていた時代もありましたし、審査に申し込んでも頭金が無いと落とされることが多くありました。

その後、住宅ローンの低金利化が進み、頭金の有無によらず利息支払い額が小さくなったこともあり、ほとんどの住宅ローンがフルローンでの借り入れを認めています。それどころか、不動産会社に支払う手数料や引っ越し費用なども住宅ローンに組み込むことができるようになっています。

令和の時代の住宅ローンはフルローンで借り入れできて当たり前です。頭金を用意できる人でも、以下のような考え方でフルローンでの借りる人がいるほどです。

- 住宅ローン減税を最大限活用したいと考えている人

- 新居での新生活をスタートする時の手元資金に余裕を持たせておきたいと考えている人

- 返すのはいつでもできるので、「低金利の住宅ローンは借りれるだけ借りておくべき」という考えの人(借り入れ後に状況を見ながら繰上返済)

- 不動産価格が上昇しているので早めにマイホームを購入しておきたい

冒頭でも触れましたが、筆者も低金利下の今の時代は住宅ローンのフルローンは決して悪いことではないと考えています。

※フルローンであるかが問題なのではなく、借入金額と収入のバランスは大切という話です。フルローンであろうと無かろうと、住宅ローンを借りすぎると借り入れ後の生活に支障がでる可能性があるので、「借入金額」という観点で注意する必要があります。

auじぶん銀行の住宅ローンでは諸費用の借り入れも可能

これまで解説した通り、auじぶん銀行の住宅ローンは、頭金を用意しないで住宅ローンをフルローンにも対応していますし、マイホームの販売価格以上のお金を借りることもできます。

住宅の価格よりも多い金額を借りることをオーバーローンの定義とするならば、auじぶん銀行はオーバーローンを許容していることになります。

具体的には、住宅購入手続きや住宅ローン契約にかかる各種諸費用を住宅ローンに組み入れて借りる仕組みです。

それらの諸費用を住宅ローンに含んで借りることができます。その結果、住宅価格よりも借入金額が多い状態でマイホームを購入するケースもでてきます。

また、auじぶん銀行の住宅ローンは、諸費用の借り入れ可能範囲が広く、例えば、新居への引越し費用まで住宅ローンの金額に含んでかりることができます。

住宅ローンに含めて借り入れ可能な諸費用は下記のものとなります。以下は、3,000万円程度のマイホームを購入する場合を前提とした諸費用の例です。

| 諸費用の種類 | 金額 | 備考 |

| 収入印紙 | 2万円 | auじぶん銀行では電子契約を利用すると不要 |

| 登録免許税 | 数万円 | |

| 司法書士の手数料 | 10-20万円 | |

| 土地家屋調査士の手数料 | 数十万円 | |

| 融資事務手数料(税込) | 66万円 | 住宅ローン融資金額の2.20%(税込み) |

| 火災保険料 | 3万円 | |

| 地震保険料 | 7万円 | |

| 不動産仲介手数料 | 約105万円 | 不動産仲介業者を利用する場合、購入金額の3% |

| 引越し費用 | 20万円 |

上記の表に記載の費用すべてを合算すると200万円以上。auじぶん銀行ではこの諸費用を住宅ローンに含んで借りることができます。

auじぶん銀行の住宅ローンで家電の購入は可能?

auじぶん銀行の住宅ローンで家電の購入は可能なのでしょうか?ビックカメラ、ヤマダ電機などで家電単体で購入した場合の組み込みはできませんが、壁、天井など埋め込み式のエアコンなど住宅の一部として購入する家電の代金は住宅ローンに組み込むことが可能です。

エアコンも組み込み式を複数台、購入するとなると大きな出費となるので住宅ローンに組み込むことができるはうれしい限りですね。

手元資金ゼロでマイホームの購入は可能か?

これまで見てきた通り、auじぶん銀行の住宅ローンでは「フルローン」、つまり物件価格の全額を借り入れることが可能です。ではさらに踏み込んで、手元資金がまったくない状態でもマイホームを購入できるのかを確認していきましょう。

まず注意すべきは、売買契約のタイミングで必要となる手付金です。一般的に物件価格の5%程度を現金で支払うのが慣例で、この手付金を用意できなければ契約自体が成立しません。私自身が購入を検討した際も、不動産会社から「最低でも手付金は現金で」と強く求められた経験があります。

さらに、不動産仲介会社を通す場合には、仲介手数料の半金を契約時に支払うのが通例です。例えば3,000万円の中古マンションを購入するケースでは、手付金150万円、仲介手数料の半金約50万円、合計200万円前後を現金で用意する必要が出てきます。

この現金をどう確保するかが、頭金ゼロ購入の最大のハードルです。住宅ローンでフルローンを組めば、融資実行時に手付金や仲介手数料分を含めて最終的には資金が戻ってきますが、契約から融資実行までの期間は自己資金で一時的に立て替える必要があるのが現実です。

ただし最近は、一部の金融機関や提携ローンでは「諸費用ローン」を利用できるケースもあり、登記費用や仲介手数料の一部を別枠で融資してくれることもあります。また、ゼロゼロ融資(頭金ゼロ+諸費用ローン)に近い形でサポートしてくれるケースも見られるようになりました。

結論としては、手元資金ゼロでも購入は不可能ではないものの、契約時点で必要となる最低限の現金をどう工面するかが最大のポイントです。親族からの一時的な借り入れやつなぎ融資、諸費用ローンを組み合わせることで、現金ゼロに近い形でマイホームを取得できる可能性もあります。

auじぶん銀行の住宅ローン借り入れ可能額の上限は?

auじぶん銀行の住宅ローンの借り入れ可能額の上限は2億円です。

実際にauじぶん銀行で2億円の融資を受けるためには年収が2,600万円程度必要なので、2億円満額借り入れできる人は限定的ですが、借入金額の上限が1億円を超える住宅ローンは珍しく、高額物件購入時の有力候補となる住宅ローンです。

また、団体信用生命保険の保障も2億円が上限となっているので、高額の住宅ローンを借り入れることで、生命保険をオトク(無料)に利用できるのもauじぶん銀行の住宅ローンの1つの特徴です。

年収ごとのフルローン上限額

次に年収ごとのフルローン上限額(借り入れ可能額)も確認しておきたいと思います。借入可能額は適用金利などで違ってきますので、auじぶん銀行の公式サイトで必ずシミュレーションするようにしましょう。

以下は、変動金利で35年返済で金利・返済期間を指定した場合の借り入れ上限金額の概算値です。金利は年0.35%程度として計算しており、実際のauじぶん銀行の金利とは関係がありません。

| 年収 | 借り入れ上限 |

| 300万円 | 2,350万円 |

| 400万円 | 3,140万円 |

| 500万円 | 3,920万円 |

| 600万円 | 4,710万円 |

| 700万円 | 5,490万円 |

| 800万円 | 6,280万円 |

| 900万円 | 7,060万円 |

| 1,000万円 | 7,850万円 |

| 1,100万円 | 8,630万円 |

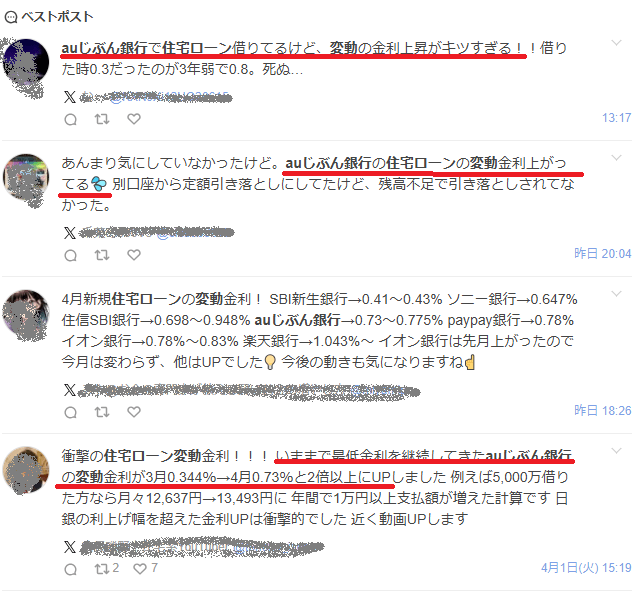

上記は、2025年4月にSNS「X」に投稿された、auじぶん銀行の住宅ローン利用者による反応です。auじぶん銀行は、これまで“業界最低水準”の低金利を前面に打ち出し、住宅ローンの貸出を拡大してきました。

しかし、2025年以降は周辺の銀行と比べても速いペースで住宅ローン金利が引き上げられており、利用者の間では返済負担の増加に戸惑う声も見られます。金利上昇局面では、これまで低金利で注目されていた銀行ほど、見直し後の金利水準に対する反応が大きくなりやすい点には注意が必要です。

一方で、SBI新生銀行は、比較的金利の引き上げを抑えていることから、相対的な魅力が高まっています。住宅ローンは、借入時の金利だけでなく、金利見直し後の水準や団信、手数料、返済ルールなどを総合的に比較することが大切です。

どの住宅ローンを選ぶ場合でも、各金融機関の最新金利や商品内容を確認しておくことは重要です。注目を集めている住宅ローンについては、金利水準だけでなく、保障内容やキャンペーンの有無もあわせてチェックしておきましょう。