この特集ページではりそな銀行の住宅ローンについて解説しています。

どんな人にとっても条件がそろっていてNo1の住宅ローンというものは存在しません。金利・手数料・審査基準・借入可能金額・審査スピード・店舗の有無など、住宅ローンと住宅ローンを提供する金融機関には様々な特徴があります。りそな銀行の住宅ローンより魅力的な住宅ローンはたくさんありますし、りそな銀行の住宅ローンよりも魅力がない住宅ローンも多くあります。

捉え方は人によって違います。この記事もあくまでも一つの意見として参考にしていただければ幸いです。

目次

- 1 りそな銀行の特徴、歴史について

- 2 注目の住宅ローン

- 3 行員が語るりそな銀行の住宅ローンのメリットとは

- 4 住宅ローン返済支援保険とは?

- 5 りそなクラブポイントは住宅ローン利用者にとってお得なのか?

- 6 りそな銀行の住宅ローン、団信革命はどんな保障でお得なのか?

- 7 りそな銀行の住宅ローン、りそな凛nextはお得なのか?

- 8 りそな銀行の住宅ローン 凛 inは何のメリットもない

- 9 りそな銀行の日照補償付住宅ローン「晴れたらいいね」とは

- 10 りそな銀行の住宅ローンを利用する際の火災保険について

- 11 りそな銀行の行員が語るりそな銀行の住宅ローンを選ぶデメリットとは

- 12 りそな銀行の住宅ローン金利は他の銀行と比較してどうか?

- 13 りそな銀行の住宅ローンは金利が特に低いわけでもなく、光るサービスもない

りそな銀行の特徴、歴史について

りそな銀行はりそなホールディングスに所属する銀行で、野村銀行とあさひ銀行が合併して誕生した大手銀行の1つです。三菱UFJ銀行・みずほ銀行・三井住友銀行の3大メガバンクに比べると銀行の規模は小さく、店舗数も少なめです。

りそな銀行の特長の1つは、信託銀行業務も行っていることです。また、住宅ローンはネット銀行の住宅ローンを相手に苦戦していますが、全国各地に住宅ローンを専門に扱う「ローンプラザ」を展開しながら、ネット専用住宅ローンにも力を入れています。

りそな銀行は日曜日や休日にも店舗を営業することで、平日の休みがなかなか取れないサラリーマン層への住宅ローン販売にも力を入れている点も特徴です。

今回は、りそな銀行の高円寺支店を訪ねた時の内容なども紹介していきますので参考にしてください。なお、訪問してから時間が経っているので、今と違っている点もあると思いますが、まだ参考になると思います。

注目の住宅ローン

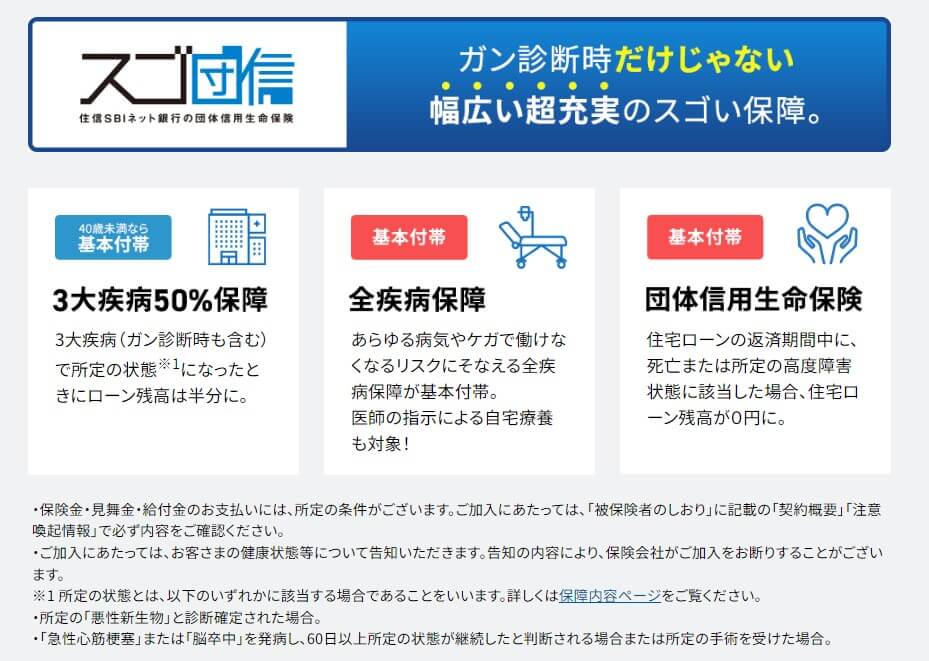

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますので早めに手続きを進めるようにしましょう。

ネット銀行の住信SBIネット銀行の金利は非常に魅力的な水準の低金利で、例えば、人気の変動金利タイプはりそな銀行よりもかなり低い金利です。

更に、「スゴ団信」という強力な疾病保障サービスを提供しているのが特徴です。

※スゴ団信は2021年10月に住信SBIネット銀行が提供を開始した新しい疾病保障サービスです。スゴ団信について詳しくはこちら。

住信SBIネット銀行の公式サイトはこちら

住宅ローンを選ぶということは「他の住宅ローンと比較すること」なので、最初にりそな銀行の住宅ローンの解説に入る前に比較されることが多い人気の住宅ローンを紹介しておきます。

| おすすめの住宅ローン | 主なおすすめの理由 | |

| 変動金利タイプの住宅ローンを探している人におすすめ | auじぶん銀行の住宅ローン | 金利が低いだけでなく無料の疾病保障が充実。 |

| 固定金利タイプの住宅ローンを探している人におすすめ | SBI新生銀行の住宅ローン | 初期費用が安く低金利。35年固定金利では5年ごとに金利が下がるステップダウン住宅ローンを取り扱い |

それではインタビュー(相談)の様子を記載していきたいと思います。

まず、来店して受付の方に、「住宅ローンについて教えてほしいのですが」と声をかけると、すぐに住宅ローンの説明をしてくれる担当の銀行員さんを連れてきてくれました。

行員が語るりそな銀行の住宅ローンのメリットとは

――まずは、りそな銀行・住宅ローンを選ぶことのメリット、デメリットを教えていただけますか。

りそなさん:まず、一部繰上返済をインターネットからお申し込みされると、手数料が無料になるところがメリットです。さらに、住宅ローン返済支援保険があります。

一部繰上返済をインターネットから申し込んで繰上返済の手数料が無料になる銀行はりそな銀行以外にもたくさんあります。人気を集めているネット銀行なら当たり前の状態ですし、逆に、手数料が無料にならない銀行の住宅ローンを見つける方が難しいぐらいです。そのため、ここはりそな銀行の住宅ローンを利用する上でのメリットとは言いにくいです。古い体質の地銀や信金の住宅ローンと比べればメリットなのかもしれませんが。

住宅ローン返済支援保険とは?

――住宅ローン返済支援保険って何ですか?

りそなさん:住宅ローン返済支援保険(債務返済支援特約セット団体長期障害所得補償保険 引受幹事保険会社:株式会社損害保険ジャパン 共同取扱代理店:ジェイアンドエス保険サービス株式会社)は、被保険者様が、住宅ローンご利用中(同保険利用中)に、病気やケガなどの身体障害で働けなくなったときに、ローンの返済をサポートします。

保険料は、ローン返済額1万円(月額)ごとに月々121円(保険料率は3年ごとに見直し。保険料が変更される可能性もあります)。保険金額は、入院(医師の指示で自宅療養する場合も含む)によって、就業できない期間、1回の事故で、最長3年間、1ヶ月につき【ローン年間返済額(ボーナス返済額含む)÷12】(最大100万円/月)をお支払します。

なお、保険金のお支払は原則として、障害により働けなかった期間が終了した後に、一括でお振込みするかたちとなります。ただし、フラット35やリフォームローン、諸費用ローン、アパート・マンションローンなどは対象外です。ご注意ください。

住宅ローン返済支援保険の特徴は、ほとんどの団信が指定している特定の病気やケガに関わらず病気やケガで就業不能状態になっていれば住宅ローンの返済を肩代わりしてくれるところ。しかし、この就業不能状態は入院である必要があるので、働けない状態になったとしても入院していなければ保障の対象にはならないので注意が必要です。

また、入院開始から30日以内は保障対象にならないことも併せて注意が必要です。

住宅ローン返済支援保険はお得なのか?

住宅ローン返済支援保険の保険料は住宅ローンの返済額1万円あたり月々121円、返済額が10万円になると毎月1,210円になります。

1回の事故というか就業不能状態で、3年間まで保障してくれるので、住宅ローンの返済額が毎月10万円であれば3年間の保障を受けると最大で360万円受け取る計算になります。

確かに珍しいサービスではあるので、通常の医療保険と比較してみます。計算しやすいように、住宅ローンの返済額を毎月9万円、1日あたりの保障を3,000円として計算します。

住宅ローン返済支援保険は月額9万円(日額3,000円)の保障に対して保険料が121円×9=1,089円になります。総額の保険料は457,380円です。

一方の医療保険はアクサダイレクトの定期医療で10年間毎月504円、次の10年間が576円、次の10年間が888円、最後の5年間が1,242円となります。総額の保険料は310,680円になります。(保険料は30歳から計算)

総額だけ見るとアクサダイレクトの定期医療の方が安いですが、違いは一入院あたりの保障日数が住宅ローン返済支援保険の方が圧倒的に長いことです。

仮に1年間入院した場合、住宅ローン返済支援保険は11ヶ月分受け取れるのでえ9万円×11ヶ月は108万円受け取れます。

一方のアクサダイレクトの医療保険は一入院の保障日数は60日までなので3,000円×60日で18万円の受け取りになります。

ただ、60日で入院が終わると住宅ローン支援保険からは9万円の受け取り、アクサダイレクトの定期医療からは18万円の受け取りになるので、入院が短期間の場合は民間保険会社の医療保険の方が有利です。入院が長期になる場合は住宅ローン支援保険の方が有利ということになります。

個人的には入院は短期だとそれほど家計にダメージはないので、医療保険に入る必要はあまりないと思っていますが、長期入院はダメージが大きくなるのでその点に関しては住宅ローン支援保険は魅力的だなと感じました。保険料もお手頃ですし。

――そのほか、りそな銀行のサービスにはどのようなものがありますか?

りそなさん:住宅ローン残高やその他のお取引をしていただくことで、りそなクラブポイントがたまります。このポイントは、以下のポイントに交換可能です。

- 【電子マネー】WAONポイント、SUICAポイント、nanacoポイント、楽天Edy

- 【旅行交通】トラベルポイント、OSAKA PiTaPa

- 【携帯電話・スマートフォン】docomoプレミアクラブ、auポイント

- 【ショッピング】T-POINT、ヨドバシカメラのポイント、ジョーシンポイント、高島屋ポイント、楽天スーパーポイント

- 【その他】赤い羽根募金、キャッシュバックサービス、りそなカードセゾンポイント

さらに、「マイホームマイバンクプラン」というものがありまして、住宅ローンの新規お借入をしていただいた上に、りそな銀行に、給与振込みのお受け取り口座を作っていただき、りそなカード(クレジットカード)またはりそなVisaデビットカードのご利用代金のお引き落とし口座を住宅ローンの返済口座に指定していただくと、「りそなクラブポイント」を10,000ポイント(1万円相当)プレゼントします。

りそなクラブポイントは住宅ローン利用者にとってお得なのか?

りそなクラブポイントは、りそな銀行との取引状況に応じて毎月加算されるポイントです。そのポイントを楽天ポイントやTポイントへ交換することができます。

では、りそな銀行の住宅ローンを利用することでどれくらいりそなクラブポイントが加算され、金額、楽天ポイントやTポイントに換算するとどれくらいのメリットがあるのか計算してみます。

りそな銀行の住宅ローンを利用すると加算されるりそなクラブポイント

それでは、りそな銀行の住宅ローンを利用することで加算されるりそなクラブポイントはどれくらいか計算してみます。

条件は以下の通りです。

- りそな銀行を給与受け取りの口座に指定

- 住宅ローンの借入額3,000万円、返済年数35年、金利0.625%、元金均等返済(金利変動はないものとする)

- インターネット通帳を利用

給与を受け取るごとに毎月20ポイントもらえます。

住宅ローンの月末残高100万円辺り5ポイントもらえるので、3,000万円残っていると5×30で150ポイントもらえます。

インターネット通帳を利用することで毎月5ポイントもらえます。

この条件でもらえるりそなクラブポイントを計算すると、35年間住宅ローンを返済する間に43,041ポイントもらえます。住宅ローンの返済が35年だと420ヶ月なので、およそ毎月100ポイントずつもらえる計算です。

りそなクラブポイントを交換するのに一番お得なのはマイル

りそなクラブポイントはANAマイルとも交換できます。100りそなクラブポイントあたり50マイルと交換できます。

ANAマイルは東京-那覇の区間であればローシーズンだと7,000マイルで国内線の片道航空券と交換できます。ということは、35年間で5回国内線の片道航空券と交換できます。国内線の片道航空券が1つ25,000円だとすると、25,000円×5=125,000円となり、楽天ポイントやTポイントと交換するよりもお得になります。

りそなさん:そのほか、団信革命(引受保険会社:第一生命保険株式会社)も人気があります。団信革命は、特定状態保障特約付きの団体信用生命保険。3大疾病・16の状態・所定の要介護状態・死亡・所定の高度障害状態になったときに保険金が支払われ、住宅ローン債務残高が0円に。

また、もちろん通常の団体信用生命保険(引受保険会社:クレディ・アグリコル生命保険株式会社)や、高血圧症、糖尿病、肝機能障害などのご病気をお持ちの方向けのワイド団信プラン(引受保険会社:クレディ・アグリコル生命保険株式会社)もご用意しております。こちらは、金利が年0.3%上乗せとなります。

りそな銀行の住宅ローン、団信革命はどんな保障でお得なのか?

団信革命とは、住宅ローンの金利に0.3%上乗せするとついてくる保障です。キャンペーンで金利上乗せを0.2%にしていることが多くなっていますが、ネット銀行の住宅ローンに利用者をとられているから下げざるを得ないのだと思います。

三大疾病はがん、心筋梗塞、脳卒中ですね。三大疾病については診断だけでは保障されず、所定の状態になる必要があります。所定の状態とはがんは診断確定ですが、脳卒中と心筋梗塞については60日の労働制限や60日以上後遺症が継続したという診断が必要です。

心筋梗塞や脳卒中と診断されただけでは保障の対象にならないので注意が必要です。

次に、16の状態については以下の画像の通りです。下記の16の状態になれば保障対象になりますが、事故などの直接の原因から180日以上に該当する必要があります。

要介護状態についても以下の画像の通りです。

団信革命の保険料について

りそな銀行の団信革命は住宅ローン金利+0.3%が保険料です。では、その保険料が一体いくらになるのか計算します。

条件は以下の通りです。

- 住宅ローン借入額3,000万円

- 30歳男性

- 返済年数35年

- 元利均等返済

- 金利0.625%(金利変動は10年後に+1%、それ以降なし)

この条件で計算すると毎月約4,000円の差、総額では1,832,062円が団信革命の保険料となります。

住宅ローンの借入額が3,500万円になると総額は2,137,315円、4,000万円になると2,442,705円になることから、住宅ローンの借入額500万円あたり団信革命の保険料は30万円程度ということがわかります。

団信革命の保険料がお得かどうかを調べるために、似たような保険を比較対象にします。まず、死亡・高度障害に加えて16の状態と要介護状態を保障する三井住友海上あいおい生命の総合収入保障保険です。

保険料を計算すると5,702円となりましたが、この保険はタバコを吸わない人の割引があるので、その割引を適用すると保険料はおそらく3,500円くらいでしょう。そのため、3,500円として計算します。

三井住友海上あいおい生命の総合収入保障保険は毎月3,500円で35年間支払うと1,470,000円になります。

団信革命との差額は362,062円になります。保険料は団信革命の方が高いですが、団信革命は三大疾病保障がついています。

三大疾病保障の保険料は、フラット35の三大疾病団信と比較します。上記の住宅ローンの条件でフラット35の三大疾病団信をかけると総額で3,618,100円になります。三大疾病団信ではなく、死亡・高度障害のみの団信であれば2,368,200円なので、三大疾病の保障に必要な金額は1,249,900ということになります。

以上の計算から、りそな銀行の団信革命は保険料と保障の内容を考えるとお得な保険だといえます。

保障が手厚い団信と言えば、三井住友信託の住宅ローンにつけられる団信も保険料の割に手厚い保障が受けられます。

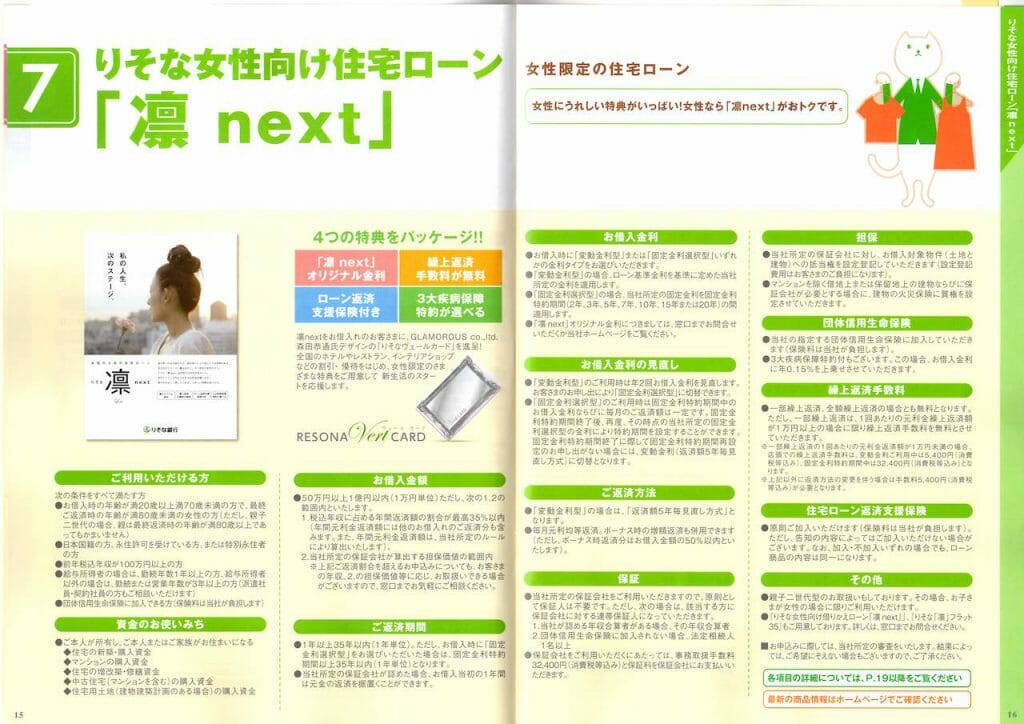

――女性向け住宅ローンもあるんですよね?

りそなさん:女性のための住宅ローン、「りそな凛next」ですね。こちらは、4つの特典がございます。

1:お借入期間中、店頭表示金利より最大 年-1.85%(割引)。

2:一部繰上返済手数料が無料。

3:ローン返済支援保険付。保険料は無料。

4:3大疾病保障特約が付けられる(ただし、借入金利に年0.15%上乗せ)。

また、この「りそな凛next」には、「ヴェールカードプレミアムサービス」がございます。こちらのサービスは、ワンランク上のレストランやホテルのご利用優待、インテリア雑貨や家具などのご購入時の優待、資格や趣味に関するお得な情報や、イベントセミナーのご案内などをご提供しております。

女性の住宅ローン利用者様は、ほとんどの方が「りそな凛next」にお申し込みされています。

りそな銀行の住宅ローン、りそな凛nextはお得なのか?

1.凛nextオリジナル住宅ローン金利

りそな銀行の住宅ローン、凛nextのパンフレットにはオリジナル金利-1.85%とありますが、これは凛nextでなくても最大-1.85%になるようなので、特にお得な要素とは言えないです。

2.住宅ローンの一部繰上返済手数料無料

繰上返済の手数料についても、無料になる条件にはインターねとバンキングを利用することとあるので、こちらも一般の住宅ローンと同じです。

3.住宅ローン返済支援保険付き

お得な要素は住宅ローン返済支援保険がついていることです。上でも説明したとおり、総額45万円相当の保険がついているイメージですね。金利に換算すると0.07%くらいお得になる計算です。

4.3大疾病保障特約がお得

通常住宅ローン金利を0.25%上乗せする必要がある3大疾病保障を住宅クローン金利0.15%上乗せで加入することができるようです。

補償内容は団信革命のところで触れたのと同じく、がんは診断確定、脳卒中と心筋梗塞は所定の状態になる必要があります。

金利ではなく金額に直すと61万円程度お得に3大疾病保障をつけられます。

個人的な感想ですが、三大疾病保障に0.25%追加するなら、もう少し追加して団信革命に入った方がいいんじゃ無いかと思います。もちろん、団信革命のように特定障害状態や要介護状態の保障まではいらない、3大疾病だけ欲しいということなら、3大疾病にとどめておいた方がいいと思います。

りそな銀行の住宅ローン凛nextですが、一般の住宅ローンよりも住宅ローン返済支援保険付きであることを考慮すると45万円ほど、3大疾病保障もつけるなら併せて100万円強くらいお得になります。

女性が住宅ローンの契約者になる場合で、住宅ローン返済支援保険や3大疾病保障が欲しいということであればいい選択肢になります。しかし、これらの保障について特に必要だと思っていないなら、もっと金利の低い住宅ローンを選ばれた方がいいと思います。

りそな銀行の住宅ローン 凛 inは何のメリットもない

――「りそな女性向け住宅ローン『凛 lin』フラット35(機構買取型)」は、どんな住宅ローンなのですか?

りそなさん:こちらは、フラット35を利用した、女性向け固定金利の住宅ローンです。特長は、3つあります。

1:借入金利・返済額が完済時まで変わらない。

(通常のフラット35と金利差はありません)

2:一部繰上返済手数料無料。ローン保証料不要。

(通常のフラット35も、一部繰上返済手数料無料。ローン保証料不要です)

3:融資手数料が「フラット35」よりお得。

(融資に必要な事務手数料は、利用者の状況によって融資金額の1.62%(消費税等込み)または、21,600円(消費税等込み)になります。なお、りそな銀行の通常のフラット35は、「タイプA:手数料割引重視タイプはインターネット申込」の場合、33,000円【通常価格55,000円】、「タイプB:金利割引重視タイプはインターネット申込」の場合、1.836%【通常金利は借入金額の2.20%】)

『凛 lin』より、りそな銀行の住宅ローンの方が、金利が低いので、ほとんどお申し込みされる方はいらっしゃらない状況です。通常のフラット35にもお申し込みされる方はあまりいませんね。

このりそな銀行の住宅ローン凛 inですが、何か特徴があると思ったら普通のフラット35にシャレオツなネーミングをつけているだけで、何の特徴もメリットもありませんでした(笑)

フラット35を借りるなら、りそな銀行で借りるよりももっと手数料が有利な銀行があるのでそちらを選ばれた方がいいです。(手数料が安くて金利も低い代表的なフラット35はARUHIのフラット35です。)

りそな銀行の日照補償付住宅ローン「晴れたらいいね」とは

――「日照補償付住宅ローン『晴れたらいいね』」について教えてください。

りそなさん:こちらは、太陽光発電システム設置の戸建住宅などをご購入されるお客様向け住宅ローンです。金利は、通常の金利を適用いたします。

りそな銀行が定める日照時間より、お客様のご自宅地域の日照時間が短かった場合に、1時間当たり100円の補償金をお支払します(3年間のみ。最高年額5万円)。また、太陽光発電システム、設備の設置費用のほか、蓄電池の費用分も一括でお借入いただけます。

さらに、スマートハウス向けの住宅ローン火災保険「あんしんフルカバー」(「建物付属機械設備等 電気的・機械的事故補償特約」付帯 引受保険会社:東京海上日動火災保険株式会社)もお付けいただけます。この保険は、住宅に組み込まれた機械設備のメーカー保証終了後も修理費用や部品の交換を補償します。

――「日照補償付住宅ローン『晴れたらいいね』」って、お申し込みされる方は、たくさんいらっしゃるんですか?

りそなさん:いえ。設定してみたものの、実際にお申し込みをされる方はほとんどいません(この言葉のとおり、りそな銀行では、「日照補償付住宅ローン『晴れたらいいね』」専用のパンフレットは作成していないらしく、公式サイトから該当ページをプリントして手渡してくれました)。

日照補償付き住宅ローンを利用する人は少ないのかもしれませんが、費用はりそな銀行が負担してくれること。日照不足による太陽光発電の売電収入や電気代の負担増を軽減してくれることを考えると、逆に利用しない人が少ないことが不思議だと感じました。

銀行にとってメリットが少ないので行員が勧めていないのか、最近では太陽光発電を設置する人が少ないからなのか、この日照補償付き住宅ローンを利用する人が少ない理由はわかりませんでした。

しかし、無料ということもあるのであなたが太陽光発電を設置するなら一度話を聞いてみられてもいいと思います。

りそな銀行の住宅ローンを利用する際の火災保険について

――集団扱いで火災保険にお安く加入できたりしますか?

りそなさん:はい。「りそな住宅ローン専用火災保険 未来住まいる」(引受保険会社:富士火災海上保険株式会社)は、集団扱い割引を適用いたしますと、最大2割引でご加入いただけますよ。

また、火災保険や自然災害などのリスクにも対応する保険「あんしんフルカバー」(引受保険会社・幹事会社:東京海上日動火災保険株式会社 非幹事会社:損害保険ジャパン日本興亜株式会社、あいおいニッセイ同和損害保険株式会社、日新火災海上保険株式会社、富士火災海上保険株式会社)もご用意しております。

りそな銀行は他行とくらべて団体割引を適用して加入できる保険会社が多いです。必要な補償を割り出し、候補に入ってくる保険会社が団体割引の対象になっているならりそな銀行で加入した方がいいですね。

必要な補償の割り出し方、保険会社の選び方はこちらから

りそな銀行の行員が語るりそな銀行の住宅ローンを選ぶデメリットとは

――りそな銀行のご担当様から見て、住宅ローンを選ぶことのデメリットは、何だと思われますか?

りそなさん:そうですね。保証料が金利プラス0.2%と必要になるところでしょうか。ネット銀行系ですと、この保証料が必要でないところもあります。

これは一概にデメリットとは言えません。

確かにネット銀行系の住宅ローンは保証料はかかりませんが、多くの銀行で事務手数料がかかります。事務手数料が安く、保証料もない銀行はSBI新生銀行、東海労金など数えるくらいです。

ソニー銀行(変動金利セレクトプラン)や住信SBIネット銀行、イオン銀行は保証料はかかりませんが事務手数料として、借入額の2.20%(税込)がかかります。金額的言えばりそな銀行やみずほ銀行、三菱UFJ銀行などで住宅ローンを借りる際にかかる保証料と変わりません。

では、どちらも同じじゃないかと思われるかもしれませんが違います。事務手数料は借りるためにかかる手数料なので、早期に完済しても借り換えしても返ってきません。しかし、保証料は早期に完済したり借り換えすると未経過分は返ってきます。

金額が同じであれば、事務手数料よりも保証料として支払っていた方が有利です。

保証料についてはこちらの記事をご覧ください。

住宅ローンの保証料とは?一括、分割どっちが得?返還は?全部わかります

SBI新生銀行の住宅ローンについて詳しくはこちら

りそな銀行の住宅ローン金利は他の銀行と比較してどうか?

――金利に関しては、どのような感じですか?

りそなさん:ほかのメガバンクと比較して、低くなっていると思います。変動金利が0.625%、当初10年固定金利が1.300%となっています。(インタービュー当時)

いえ、これは低くありません。他のメガバンクと同じかもしくは少し高いです。以下に比較表をつけたのでご覧ください。

インタビュー当時の金利| 三井住友信託 | 三菱UFJ銀行 | 三井住友 | みずほ | りそな | |

|---|---|---|---|---|---|

| 変動金利 | 0.6% | 0.625% | 0.625% | 0.6% | 0.625% |

| 2年 | 0.35% | 1.05% | 0.8% | 0.725% | 1% |

| 3年 | 0.35% | 1.2% | 1.05% | 0.725% | 1% |

| 5年 | 0.45% | 1.3% | 0.8% | 0.725% | 1.05% |

| 10年 | 0.55% | 0.85% | 0.8% | 0.775% | 0.95% |

| 15年 | 0.95% | 2.2% | 1.47% | 1.075% | 1.8% |

| 20年 | 1.05% | 2.55% | 1.57% | 1.125% | 2.35% |

| 30年 | 1.1% | - | 1.66% | - |

見ていただくとわかるとおり、他のメガバンクと比較してもりそな銀行が金利が低いところはありません。

――ありがとうございました。

りそなさん:こちらこそありがとうございます。何かご質問などありましたら、ご連絡くださいね。

りそな銀行の住宅ローンは金利が特に低いわけでもなく、光るサービスもない

りそな銀行の住宅ローンは、特にこれといった特長が見つけられませんでした。「日照補償付住宅ローン『晴れたらいいね』」や「りそな女性向け住宅ローン『凛 lin』フラット35(機構買取型)」という個性的な商品も展開しているのですが、正直、魅力的とは言いにくいようです。

りそな銀行の住宅ローン商品の中で、オリジナリティのあるものを、強いて挙げるなら、「団信革命」になります。しかし、「団信革命があるから、りそな銀行の住宅ローンを契約しよう」と思うほど魅力的なのかというと疑問はあります。

金利も、窓口担当者は「低くなっている」とおっしゃってはいましたが、特別めちゃくちゃ低いということもありません(まあ、10年固定の最優遇金利が3月から0.05%引き上げになったとはいえ、住宅ローン自体が全体的に低い現状があるので仕方ないのかもしれません)。

女性向け住宅ローン「りそな凛next」も、スペシャル感はない気がします。まあ、女性がりそな銀行の住宅ローンを利用するなら、「りそな凛next」を選ぶことになるかとは思いますが。

そして、どこのメガバンクでも同じですが、手続きはインターネット経由で行った方が手数料の面などで、お得です。りそな銀行の窓口を実際に訪ねてみて感じたのですが、窓口担当者の方が、あまりグイグイ営業をしてきません。おすすめ商品に関しても、地味な雰囲気で説明してくださるので、誠実さは感じるかもしれませんが、印象に残りません。

りそな銀行のネコのキャラクター“りそにゃ”同様、なにか弾けきらないキャラクターの住宅ローンサービスなのです。「コレだ!」という決め手に欠けますが、給与振込み口座を、りそな銀行に開設していて、普段からよく利用しているという方や、家の近所にりそな銀行があって利用している方には、おすすめかもしれません。

歴史のある大手銀行ですし、テレビコマーシャルも積極的に流しています。「騙されるんじゃないかしら」という不安感はありません。また、窓口は空いていて、いきなりフラッと訪ねて行っても丁寧に対応してもらえます。銀行員と顔を合わせてお話ができるということが、りそな銀行の住宅ローンを選ぶ最大のメリットかもしれませんね。