日本の住宅ローンは、2016年に日銀がマイナス金利政策を導入して以降、超低金利が当たり前の時代が続き、とくに変動金利タイプが選ばれやすい状況が長く続いてきました。ところが、2024年3月にマイナス金利政策が終了し、その後の金融政策や市場環境の変化を背景に、住宅ローン金利は「じわじわ上がる局面」に入っています。

この流れの中で、上昇が目立ちやすいのが固定金利タイプです。固定金利は長期金利の影響を受けやすいため、金利上昇局面では変動金利より先に、そして大きく動きやすい特徴があります。それでもなお、多くの人が変動金利を選び続けているのは、銀行間の競争が激しく、優遇幅の拡大や商品設計の工夫によって、見かけの金利水準がまだ相対的に低く見えるからです。

一方で、「この先もずっと低金利が続く」と言い切れない空気が強まるほど、固定金利を見直す動きが出てきます。実際、フラット35は2025年7〜9月の申請戸数が1万4,223戸となり、前年同期比で50.7%増と大きく伸びました。固定金利への関心が高まっていることが数字にも表れています。

固定金利が支持される最大の理由は、返済額が変わらない安心感と、家計の見通しを立てやすい点です。とくに借入残高が大きい返済初期は、わずかな金利差でも総返済額や毎月返済への影響が大きくなりやすく、変動リスクを避けられる価値が相対的に高まります。教育費や住み替えの可能性など、将来の支出が見えている家庭ほど「返済を固定しておく意味」が効いてきます。

そこで検討したいのが、全期間固定だけではなく「当初固定金利タイプ」や「期間選択型固定金利タイプ」です。最初の1年、3年、5年、10年、20年など一定期間だけ金利が固定され、その後は変動金利へ移るか、再度固定期間を選び直す仕組みになっているものが一般的です。最初から35年固定にするほどの強い固定志向ではないけれど、当面の金利上昇が気になる人にとっては、バランスの取りやすい選択肢になり得ます。

ただし、ここがいちばん重要な注意点です。当初固定や期間選択型は、固定期間が終わったあとに適用される金利条件によって「総合的なお得さ」が大きく変わります。固定期間終了後の店頭金利からの優遇幅、再選択時の金利水準、優遇が続く条件の有無などで、同じ10年固定に見えても、トータルの支払いは大きく差がつくことがあります。広告では当初の金利だけが目立ちやすいので、比較するときは「固定期間終了後のルール」まで必ずセットで確認することが欠かせません。

この記事では、具体例としてSBI新生銀行の住宅ローンを取り上げながら、当初固定金利タイプの仕組みと、固定期間終了後に差が出やすいポイントを丁寧に解説していきます。SBI新生銀行は変動金利のイメージが強い一方で、固定金利でも条件次第で十分に魅力が出るケースがあります。変動か固定かで迷ったときこそ、「当初の金利」だけで決めず、将来の切り替え局面まで見通した選び方をしていきましょう。

SBI新生銀行は、SBI証券の口座と連動できる「SBIハイパー預金」の口座を開設するだけで「パワースマート住宅ローン(変動金利・半年型)」が年0.09%引き下げられるプログラムを実施しています。SBI証券で株などの取引きを行う必要は無く、口座を開設するだけで住宅ローンの金利が優遇されるので、積極的に利用すると良いでしょう。

住宅ローン検討中の人は、SBI新生銀行の住宅ローンの最新情報を確認しておくようにしましょう。

今、日本だけでなく世界中で物価上昇(インフレ)が進んでいて、その対策として米国を中心に世界の先進国が政策金利を引き上げています。その結果、日本においても住宅ローンの固定金利タイプの金利が上昇し傾向にあり、変動金利との金利差が拡大しています。

変動金利には根強い人気がありますが、この金利上昇の流れを受けて改めて金利タイプの選択に迷う方が増えてきています。

この記事では、固定金利の実力とともに、隠れたメリットが多いSBI新生銀行の住宅ローンの中から、実はかなり魅力的な金利設定になっている20年固定金利タイプについて紹介していきます。

固定金利ってオトクなの?

住宅ローンを検討している方が比較サイトや公式サイトで見かけるのは変動金利が多いと思います。変動金利タイプの住宅ローンの金利は非常に低く、多少、上昇していますが、それでもバブル期の住宅ローンの金利を知っている人は今の低金利に驚くほどの低金利です。

日本の住宅ローンの金利が低いのは、日銀の金融緩和などの影響で、低金利時代が長く続いているのが最大の理由ですが、加えて、ネット銀行を中心に各金融機関が金利競争を続けてきた結果でもあります。

どの金融機関も変動金利タイプの金利を前面に出しているので、変動金利タイプの低金利が目立ちますが、固定金利タイプの金利も低金利の状態が続いています。住宅ローン返済中の安心感を高めたい人は、それらの固定金利タイプの商品も検討候補に入れておくようにしましょう。

実際に、アメリカでは2020年3月にゼロ金利政策と量的緩和政策を実施してから低金利が続いていましたが、足元の景気回復とインフレの影響を受けて長期金利は上昇局面に入っています。日本でもアメリカの金利に引っ張られ、マイナス金利政策の解除により長期金利は上昇傾向にあります。

住宅ローンの金利が数年〜数十年のスパンの中で上がったり・下がったりを繰り返している前提に立てば、低金利時には固定金利を選択するのも有力な選択肢であり、まさに低金利の今、注目すべき金利タイプの1つと考える事もできます。

それでは一体どの固定金利を選ぶのが得策なのでしょうか。もう少し具体的に住宅ローン選びについて解説していきます。

金融機関の選び方

金融機関各社の住宅ローンを比較してみると見えてきますが、実は銀行によって力の入れている金利タイプが異なります。

変動金利が低金利な金融機関もあれば、20年や30年などの固定金利を低く抑えている金融機関もあります。「変動金利は低いけど固定金利は高い銀行」や、反対に「変動金利はそこまで低くないけど、固定金利は低金利の銀行」が存在するという事です。

固定金利タイプの金利が選択肢にある場合、変動金利タイプの金利の水準だけで金融機関を選んでしまうのは間違いで、しっかりと固定金利タイプの金利も比較して金融機関を選ぶようにしましょう。

固定金利の選び方

さらに、「金利が低い=お得な住宅ローン」という決めつけてしまうと正しい住宅ローン選びが行えません。

住宅ローンのお得さを決定しているのは金利や利息だけではありません。事務手数料、保証料、団体信用生命保険料なども無視できません。つまり、金利(利息)+諸費用を含めたトータルコストで判断することが大切です。

さらに、固定金利の住宅ローンを比較する時に非常に大切なってくるのが、固定期間終了後の金利です。

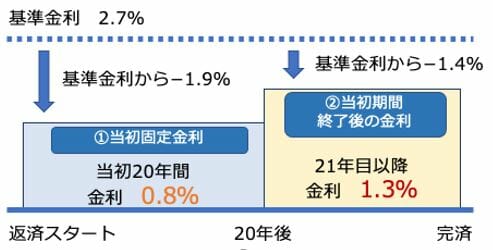

固定金利を選択した場合、適用される金利は「①当初固定金利」で、当初固定期間が終了したら「②当初固定期間終了後」の金利 となります。一方で、基本的に金融機関のチラシやHPで目に入って来る金利は、「①当初固定金利」のみです。

「②当初固定期間終了後の金利」は、世の中の金利水準が変わっていなかったとしても「①当初固定金利」よりも高く設定されているケースが一般的なので「②当初固定期間終了後の金利」は自分で金利を確認してしっかりと比較した上で住宅ローンを選ぶ必要があります。

当初固定期間終了後の金利の確認方法

当初固定期間終了後の金利は、各金融機関の住宅ローン金利表などで確認できますが、各金融機関で記載方法等が異なったりしていて、混乱することがあります。

先程、住宅ローンは金利+諸費用を含めたトータルコストで判断する必要があると記載しましたが、それではどうやってトータルコストを比較できるのでしょうか。

トータルコストを比較する上で一番効果的な方法は、各金融機関が提供している住宅ローンのシミュレーションツールを使って比較する方法です。

各金融機関のシミュレーションツールに、同じ条件を打ち込んだ上で総返済額を比較するというのがおすすめの比較方法になりますが、銀行のホームページを一つ一つ回って確認するのは大変な作業ですので、こちらの記事で代表的な金融機関の金利やトータルコストを比較していこうと思います!

※2025年11月適用金利

| 20年固定金利 | |

| SBI新生銀行 (手数料定率型) | 年2.530%※1 |

| 住信SBIネット銀行の住宅ローン(WEB申込コース)(当初引下げプラン) | 年2.409%※2 |

※1 新規借入時・自己資金10%以上の場合

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては、表示金利に年0.1%~0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

このように金利を比較してみるとSBI新生銀行の金利が非常に低いことがわかります。

それでは次に、当初固定期間終了後の金利や、銀行ごとに差が付きやすい事務手数料を加味して返済額を計算していきます。借入金額5,000万円、借入期間35年、20年固定金利を選択し、当初固定期間終了後は変動金利(金利は2025年11月現在の条件)を選択したという仮定でシミュレーションしています。

| 当初金利 (20年固定利) | 当初固定期間 終了後金利 (変動) | 事務手数料(税込) | |

| SBI新生銀行 (手数料定率型) | 年2.230%※1 | 年1.050% | 2.20% |

| 住信SBIネット銀行の住宅ローン(WEB申込コース)(当初引下げプラン) | 年2.409%※2 | 年1.993% | 2.20% |

※1 新規借入時・自己資金10%以上の場合

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては、表示金利に年0.1%~0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

当初固定期間終了後の金利や事務手数料も含んで比較すると、SBI新生銀行が抜けていることがわかります。変動金利の水準だけであればそれほど目立たないSBI新生銀行ですが、20年固定タイプはかなり魅力的です。

当初期間の金利は住信SBIネット銀行も低金利の水準のように見えますが、総返済額で大きな差が生まれたのは、「当初固定期間終了後の金利」と「事務手数料」の差です。

SBI新生銀行の住宅ローンの特徴

SBI新生銀行の住宅ローンの特徴は、金利タイプを問わずに当初固定期間終了後の金利が低く、非常に良心的な商品設計となっている点です。

最初に固定金利を選択された場合、固定期間終了後、特に指定しなければ自動的に変動金利(半年型)タイプが適用となりますが、その際の金利は「基準金利から−0.9%」となるため、現状の金利水準で考えれば「1.55%−0.9%=0.65%」が適用されるというシンプルな商品設計になっているので、当初固定期間終了後もとても有利に借り入れできる状況となっています。

まとめ

日本の住宅ローン金利は、2016年に日銀がマイナス金利政策を導入して以降、長いあいだ「超低金利」が当たり前の環境が続いてきました。ところが、2022年ごろからは国内外の金利上昇や国債市場の変化を背景に長期金利が動き始め、長期金利の影響を受けやすい固定金利タイプは、ひと足先に上昇が目立つようになっています。

一方、変動金利タイプは、短期金利に連動する性格が強いため、固定金利ほど急に動きにくい傾向があります。それでも、2024年3月に日銀がマイナス金利政策を終了し、金利のある世界へ舵を切ったことで、変動金利も「いずれ上がりやすい土台」に変わりました。 ただし住宅ローンは銀行にとって重要な獲得商品でもあり、優遇幅の調整や期間限定の施策などで、表面上の金利を抑えようとする競争は今も続いています。

ここで大切なのは、金利タイプの選び方を「今の金利の低さ」だけで決めないことです。短期の金利が大きく跳ねにくいと見て、しばらく返済負担が急増するイメージを持ちにくい人は、変動金利が合う可能性があります。ただし、金利が上がったときに家計が耐えられるか、返済額が増えても生活を崩さずに済むかという視点は、最初に必ず確認しておきたいところです。

逆に、将来の金利上昇が不安な人、毎月の返済額をできるだけ一定にして家計を安定させたい人は、20年固定など固定金利タイプを検討する価値があります。ローン残高が大きい返済初期は、わずかな金利差でも影響が出やすく、安心感と計画の立てやすさが効いてきます。

そして、今回の比較でいちばん見落としやすいポイントが「当初固定期間が終わった後の金利条件」です。当初◯年固定の金利が魅力的に見えても、固定期間終了後の優遇幅やルール次第で、その後の返済負担が大きく変わることがあります。広告では当初金利が目立ちやすいからこそ、固定期間終了後にどうなるのかまで含めて確認しておくと、住宅ローン選びの納得感が一気に上がります。