今回は、信託銀行最大手の三井住友信託銀行の住宅ローンの評判・メリットやメリットを紹介します。

目次

- 1 三井住友信託銀行の住宅ローンの状況

- 2 三井住友信託銀行の住宅ローンの概要

- 3 三井住友信託銀行が住宅ローン金利を他の銀行と比べて下げているのは若い顧客獲得のため

- 4 公務員や大手企業ならさらに住宅ローン金利は下がる可能性も

- 5 保証会社に全国保証を使う場合は住宅ローン金利が0.05%高くなる

- 6 住宅ローン金利「変動プラン」「固定プラン」「上限プラン」のメリット・デメリット

- 7 三井住友信託銀行の住宅ローンは金利ミックスプランでは余分にかかる諸費用を抑えられる

- 8 三井住友信託銀行の住宅ローンを借りた後はどうなのか?

- 9 三井住友信託銀行の住宅ローンにつけられる八大疾病団信はお得なのか?

- 10 三井住友信託銀行の住宅ローンの仮審査や本審査について

- 11 住宅ローン担当者が語る三井住友信託銀行の住宅ローンのデメリット

- 12 三井住友信託銀行の住宅ローンの評判・メリット

- 13 三井住友信託銀行の住宅ローンのデメリット

三井住友信託銀行の住宅ローンの状況

三井住友信託銀行は、国内最大の信託銀行で、住宅ローンにも力を入れています。この数年、大手銀行の住宅ローンの貸出残高は毎年減少しています。そんな中で三井住友信託銀行は残高を増やしていました。

住宅ローンは毎月決まった金額が返済されるローン商品なので、住宅ローンの貸出残高が増えるという事は返済された金額以上の貸し出しを行ってたということになります。

日本の銀行でもっとも住宅ローンを貸し出しているのは、三菱UFJ銀行ですが、三菱UFJ銀行はもちろんメガバンクの住宅ローンの残高は減少を続けています。

なぜ三井住友信託銀行の住宅ローンが堅調だったかというと、ネット銀行の住信SBIネット銀行が提供している「ネット専用住宅ローン」が三井住友信託銀行の住宅ローンだったからです。何年もの間、すごい勢いで住信SBIネット銀行が住宅ローン利用者を獲得してくれていたわけです。

2023年春から住信SBIネット銀行が三井住友信託銀行のネット専用住宅ローンではなく、住信SBIネット銀行自らが提供する住宅ローン(WEB申込コース)を主力商品として販売することになりました。

今後は三井住友信託銀行の住宅ローンの残高も減少に転ずることが予想されます。

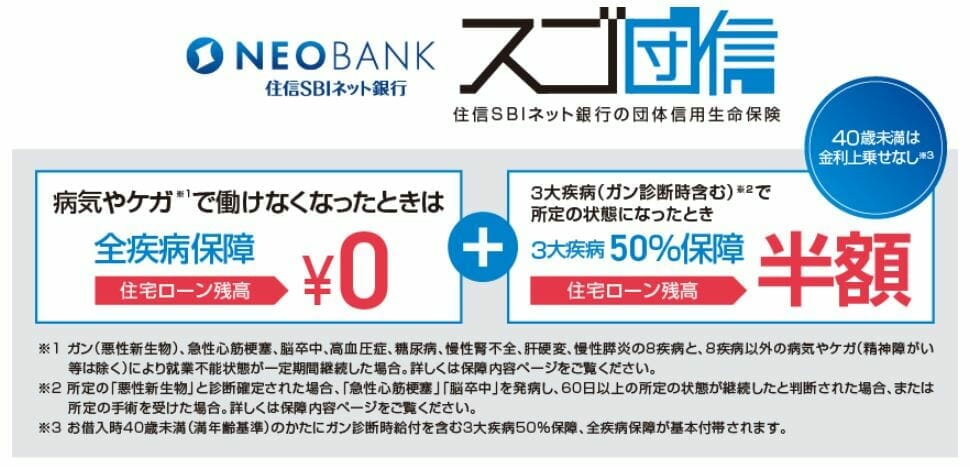

住信SBIネット銀行が提供する住宅ローン(WEB申込コース)の登場と共に注目を集めているサービスがスゴ団信という団信サービスです。

スゴ団信は、全ての病気やケガに対応する幅広い保障に、がん診断保障を含む三大疾病に対する手厚い保障がセットになっている団信で、本当に「スゴい」団信です。

三井住友信託銀行の住宅ローンの概要

三井住友信託銀行は、「三井住友トラスト・グループ」の信託銀行です。

「三井住友トラスト・グループ」は、メガバンクの1つである「三井住友ファイナンシャルグループ」(三井住友銀行、SMBC信託銀行が所属するグループ)とはまったく別の銀行グループです。

名前が似ているのでグループ会社と勘違いしてしまいそうですが、「三井住友トラスト・グループ」と「三井住友ファイナンシャルグループ」は、どちらも三井・住友グループから生まれた金融機関グループですが、それぞれ独立した運営を行っています。

むしろ、業界内では犬猿の仲とも言われていて「昔は付き合いがあったが、大ゲンカして今は交流がない親戚」みたいな関係性だと捉えておくと良いと思います。

ちなみに信託銀行とは、通常の預金等の業務に加え、有価証券、不動産等の財産管理や運用も行う銀行のことを言います。三井住友信託銀行は信託銀行大手の中央三井信託と住友信託が合併して誕生した文句なしの国内ナンバー1の信託銀行です。

今回は三井住友信託銀行、住宅ローン担当・窓口の方にインタビューしてきました。

このインタビューかなり前に行ったものですが、大きな会社ですし中身はなかなか変わりません。住宅ローンの金利情報などの重要なポイントは随時更新していますので、参考にしてもらえればと思います。

インタビュー内容を紹介する前に三井住友信託銀行が提供している住宅ローンの内容を整理しておきたいと思います。

- 「手数料型」と「保証料型」の2つの住宅ローンが用意されています。違いは「事務手数料が高いか」「事務手数料が低い代わりに保証料がとられるか」で、どっちにしてもお金がかかることにちがいがありません。事務手数料型の方が住宅ローンの金利は低く設定されています。それ以外の商品性に大きな違いはありません。

- 事務手数料型は「ネット銀行の住宅ローンに近い」く、保証料型は「メガバンクなどの従来型の住宅ローンに近い」と考えておくと良いと思います。

- 「手数料型」の金利水準はネット銀行と変わらないぐらい低いので、歴史ある大手銀行の窓口で相談しつつ、金利が低い住宅ローンを選ぶという意味では、「大手銀行の中では最有力の住宅ローン申し込み先」と言って言い過ぎではないと思います。

- ただ、ネット銀行の住宅ローンと比較するときは注意が必要で、確かに金利は低いのですが、ネット銀行の住宅ローンには無料の疾病保障がついているのが一般的です。三井住友信託銀行の住宅ローンにも疾病保障は用意されていますが、「金利に+0.1%~+0.3%」の上乗せが必要です。疾病保障の費用を考慮すると、ネット銀行の住宅ローンの方がまだ優勢と言わざるを得ないと思います。(特に注意が必要なのは46歳以上の人で、年齢が高いと保障内容がガクッと落ちるの疾病保障が用意されています)

- 三井住友信託銀行の住宅ローンを利用する人が順調に増えている大きな理由に、子会社の住信SBIネット銀行が三井住友信託銀行の住宅ローンの販売代理店として住宅ローンをかなり販売していることがあります。ただ、最近は他のネット銀行の台頭で住信SBIネット銀行の住宅ローンの一人勝ち状態ではなくなってきていますので、残高の伸びは減少する可能性が高いのではないかと思っています。

以上を踏まえつつ、住宅ローンを選ぶときに重要になるポイントを確認しておきましょう。

| 物件条件 | 新築・中古住宅の購入・建築。本人が住む家はもちろん、家族が住む家でも利用可能。(普通です) |

| 借換条件 | 三井住友信託銀行間の借り換えは不可。住信SBIネット銀行の住宅ローン(WEB申込コース)も三井住友信託銀行の住宅ローンなので借り換えできない。 |

| 年齢 | 仮審査申し込み時の年齢は20歳以上、契約時の年齢は66歳以下、完済時の年齢は81歳未満。(普通です) |

| 借入可能金額 | 100万円以上1億円以下(普通です) |

| 返済負担率 | 年収400万円以上の場合35%まで。審査金利(≒返済負担率を計算するときに利用する金利)は4%程度。(審査金利はホームページなどで公表しておらず、変更されているかもしれません) |

| 借入期間 | 1年以上35年以内(普通です) |

| ミックスローン | 対応。ワンライティングミックスローンと言う、ミックスローンを利用すると2重にかかる印紙税や登記費用を節約できる商品も提供。 |

| 繰上返済 | 一部繰上返済手数料は無料(ネット)。全額繰上返済は書面のみで最大33,000円。自動返済と言う返済口座にお金を入れておくだけで自動的に繰上返済されるサービスも提供。 |

| 疾病保障 | 「八大疾病特約」が主力商品。特に気を付けたいのは46歳以上の人。ガンも「診断で保険金が支給されないのでかなり微妙な商品」 |

| つなぎ融資 | 提携しているハウスメーカーであれば対応可能。それ以外では対応していない。 |

| その他 | 出産してから1年間金利が0.1%優遇されるべびサポというサービスあり。借り入れ後の出産でも届け出れば利用可能。 |

店舗で相談したいという人はメガバンク・地銀より金利が低い三井住友信託銀行を選択肢に加えた方が良いと思いますが、ネットで申し込めるような人はネット銀行の住宅ローンも候補に加えることをおすすめします。

もちろん金利が低いのも重要ですが、疾病保障が無料でついているという点でもネット銀行の住宅ローンの方が有利です。

それではインタビュー内容の紹介を続けます。

取材したのは、三井住友信託銀行の新宿支店。新宿GUCCI(現在はアンダーアーマー)の隣にありますますし、都内に住んでいる人であれば見たことがある人がいるかもしれません。

店内に入ると、入口にいらっしゃった、インフォメーション係のような紳士に案内されて、住宅ローンの相談コーナーに向かいました。公式サイトには「住宅ローン相談は事前予約が必要」といった趣旨のことが記載されていますが、今回は予約なしでも対応してもらえました。

数分待って住宅ローンの相談窓口に現れたのは、フレンドリーな女性でした。ここでは、仮に“三井住友信託さん”とお呼びすることにします。ネットの評判を見ると、「三井住友信託銀行は、お高くとまっている」とか「ビンボー人は相手にしてくれない」などと書いてあることもありますが、この段階ではそのような印象はありませんし、非常に気さくな雰囲気の方です。

ということで、インタビュー(1ユーザとして住宅ローンの相談)を紹介していきます。

――ネットの評判や口コミを読むと、「三井住友信託銀行は、3大メガバンク系、大手銀行系の住宅ローンの中では、金利が低い」と書いてあるのですが、本当ですか?

三井住友信託さん:はい。大手5行(三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、三井住友信託銀行)の中では、一番低い金利となっております。当行の固定プラン10年をお選びいただきますと、最大引き下げ後の当初適用金利は年0.45%(店頭表示金利 年2.75%)となります。さらに、住宅ローンをご契約いただいた上で、「証券(投資信託・国債)口座」、「NISA口座」(「ジュニアNISA口座」でも可)、新型定期預金〈グッドセレクト(固定型)または(変動型)〉(5年)の残高が30万円以上の場合は、それぞれ住宅ローンの金利を0.01%、合わせて最大0.03%引き下げます。先程お伝えした、金利0.45%から0.03%をお引きしますので、金利が0.42%と大変低くなりますよ。

※インタビュー当時の情報です。

2023年10月時点の住宅ローン金利を比べても確かに金利は低いと思います。ただ、ネット銀行と比べると金利が低いわけではないですし、ネット銀行の住宅ローンには無料の疾病保障がセットされていることが大半なので、表面上の金利差以上におトク度に違いがあります。

その辺りを考慮すると、「大手銀行の中では金利が低い住宅ローンを提供しているが、ネット銀行よりおトクか、と言われるとそうでもない」という評価が妥当だと思います。

インタビューの続きに話を戻します。

三井住友信託銀行が住宅ローン金利を他の銀行と比べて下げているのは若い顧客獲得のため

――なんでこんなに金利を低くしていらっしゃるのですか?

三井住友信託さん:弊社は、信託銀行ということもあって、主なお客さまは、不動産等の財産をお持ちの年配の方々なんです。けれど、もっとお若い方たちにもご利用いただきたいと考えておりまして、住宅ローンをきっかけに、長くお付き合いしていただければと、金利を引き下げています。

公務員や大手企業ならさらに住宅ローン金利は下がる可能性も

――けれど、「必ず誰でも、最低金利で住宅ローンが組める」というわけじゃないんですよね?

三井住友信託さん:引き下げ金利は、弊社所定の審査基準により決定します。具体的には、お客さまの勤務先、年収等を材料に、保証会社が審査するんです。外資系企業等にお勤めで年収の上がり下がりが激しい方より、公務員のように安定した収入を得ている人の方が、低い金利でご利用いただけたりします。また、当行には、特定の大手企業名をまとめたリストがありまして、そのリストに掲載されている企業にお勤めの方は、優遇金利でご利用いただけます。リストをお見せすることはできないのですが、勤務先名をお教えいただければ、すぐに確認してきますよ。

――保証会社の審査ってどういうものですか? 審査基準等があるんですか?

三井住友信託さん:保証会社が行う審査には3つのポイントがあります。1つ目は属性。お客さまの年齢、収入、勤務先、家族構成等を確認させていただきます。2つ目は、収入と返せる金額、年間返済率のバランスを見ます。3つ目は、ご購入予定の不動産価格、物件の価値といった不動産そのものをチェックいたします。保証会社の審査は、この3つの要素を見て、お貸出しできる金額と金利を決定いたします。

保証会社に全国保証を使う場合は住宅ローン金利が0.05%高くなる

三井住友信託銀行の住宅ローンをご利用いただくためには、保証会社、三井住友トラスト保証(株)または、全国保証(株)のうちどちらかの審査を受けていただく必要がございます。違いとしましては、三井住友トラスト保証でお申し込みをいただき、審査に通った場合、全国保証を使うより0.05%ほど低い金利で住宅ローンがご利用いただけます。ですから、まず、三井住友トラスト保証で審査を受けていただき、そこでの審査結果が厳しい感じでしたら、全国保証に申し込んでいただきます。

※保証料型の場合

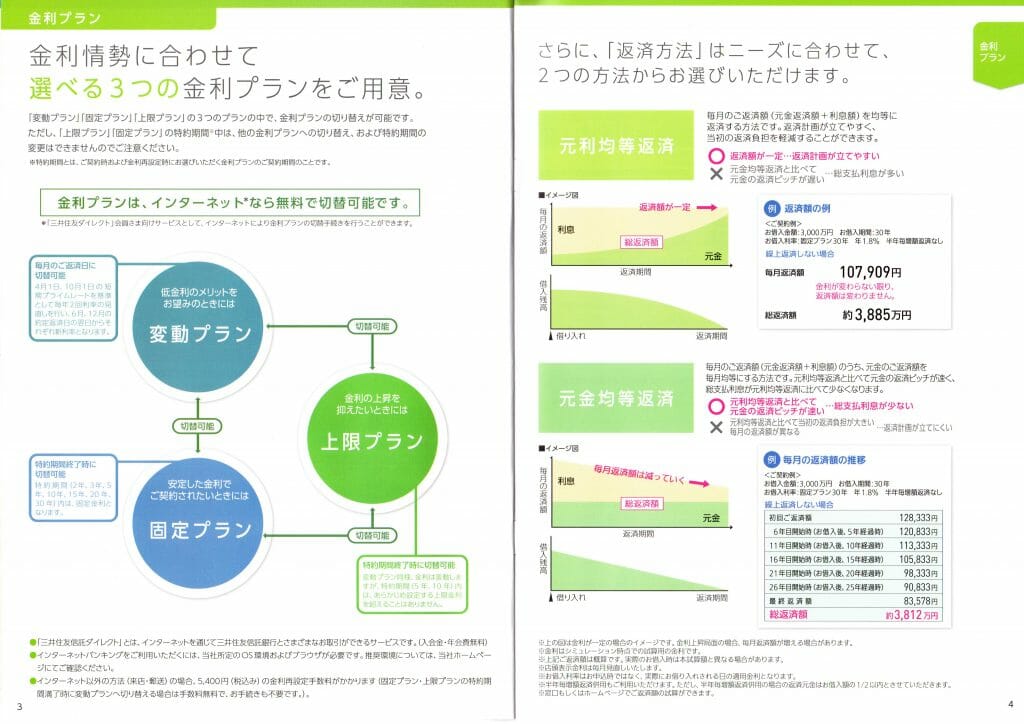

住宅ローン金利「変動プラン」「固定プラン」「上限プラン」のメリット・デメリット

――金利プランには、「変動プラン」「固定プラン」「上限プラン」があるとのことですが、それぞれのメリット・デメリットを教えてください。

三井住友さん:まず、お客さまの8割がお選びになる、一番人気の「固定プラン」からご説明しますね。こちらは、最初に選択していただいた特約期間の借入利率が一定なので、安心してご返済していただけることがメリットです。デメリットとしては、特約期間終了後は、金利の変動に左右されますので返済額が確定しません。また、特約期間終了まで、他の金利プランに変更できませんし、特約期間を変えることもできません。

次に、「変動プラン」についてご説明します。こちらは、半年ごとに金利を見直します。お借入後、金利が低下した場合、お借入利率の見直しに合わせて利息額が減額されることがメリットです。しかし、金利水準が上昇した場合は、利息額が増額されますし、お借入期間中の返済額が確定しないことがデメリットです。

「上限プラン」のメリットは、半年ごとに金利を見直しますが、特約期間中はあらかじめ設定された上限金利を超えることがないことです。デメリットは、特約期間終了後の返済額が確定しません。また、特約期間終了まで他の金利プランには変えられません。特約期間の変更もできないんですよ。

金利プランの切り替えは、インターネットを使えば無料です(来店・郵送で切り替えを行う場合は、手数料・税込み5,400円が必要)。

三井住友信託銀行の住宅ローンは金利ミックスプランでは余分にかかる諸費用を抑えられる

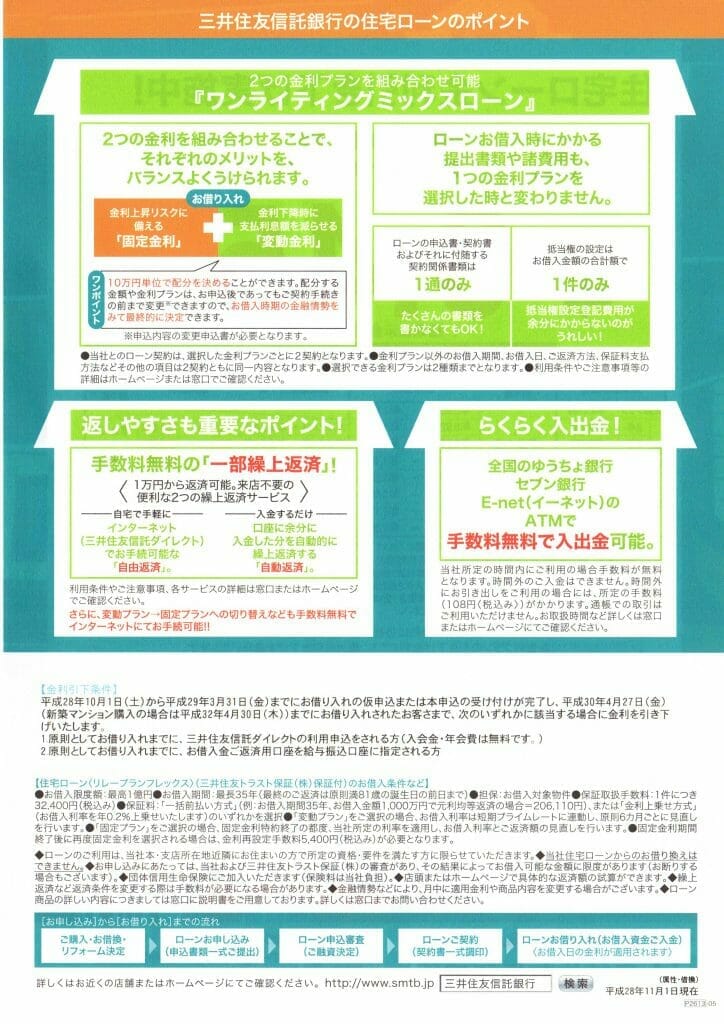

――固定金利と変動金利を組み合わせた「ミックスローン」ってどのようなプランですか?

三井住友さん:固定金利と変動金利の比率を、自由にご選択いただけるプランです。金利上昇は怖いけれど、金利が下がっているときにはそのメリットを受けたいという方にお選びいただいております。ただ、デメリットとして、組み合わせるお借入金額によっては、単独のお借入時に比べて、契約書に貼付する印紙税額が増える可能性があります。

さらに、「ミックスローン」より簡単なお手続きでご利用いただける「ワンライティングミックスローン」というプランもご用意しています。こちらは、申込書、契約書、付随する契約関係書類は1通のみ。抵当権の設定は、借入金額の合計額で1件のみとなります。弊社との契約は、選択した金利プランごとに2契約、保証会社との不動産抵当権設定は1契約となります。2契約とも、借入期間、返済方法、保証料支払方法等は同じ内容です。詳細をお知りになりたい場合は、ご連絡くださいね。

メリットとしては、通常のミックスローンだと2つの契約書が必要なところが一つでいいので手間が省けることと、抵当権設定登記費用が通常2件分かかるところが1件分で済むところです。ただ、住宅ローンの借入額は変わらないので抵当権設定登記費用が1件分になって節約できるのは司法書士への報酬です。

三井住友信託銀行の住宅ローンを借りた後はどうなのか?

――三井住友信託銀行って、店舗数も専用ATMの数も少ないですよね。ちょっと不便だと思うんですけど。

三井住友信託さん:三井住友信託銀行は全国に132支店、コンサルティングオフィス他を17店舗設けております。三井住友信託銀行のキャッシュカードは、手数料無料でゆうちょ銀行ATM、セブン銀行ATM、E-netATMがご利用いただけます。

また、インターネットサービス「三井住友信託ダイレクト」もご用意していますから、24時間いつでも、一部繰上返済や残高照会等のお取引が可能です。各所にある提携ATMとネットをお使いいただければ、特に不自由なことはないかと思います。

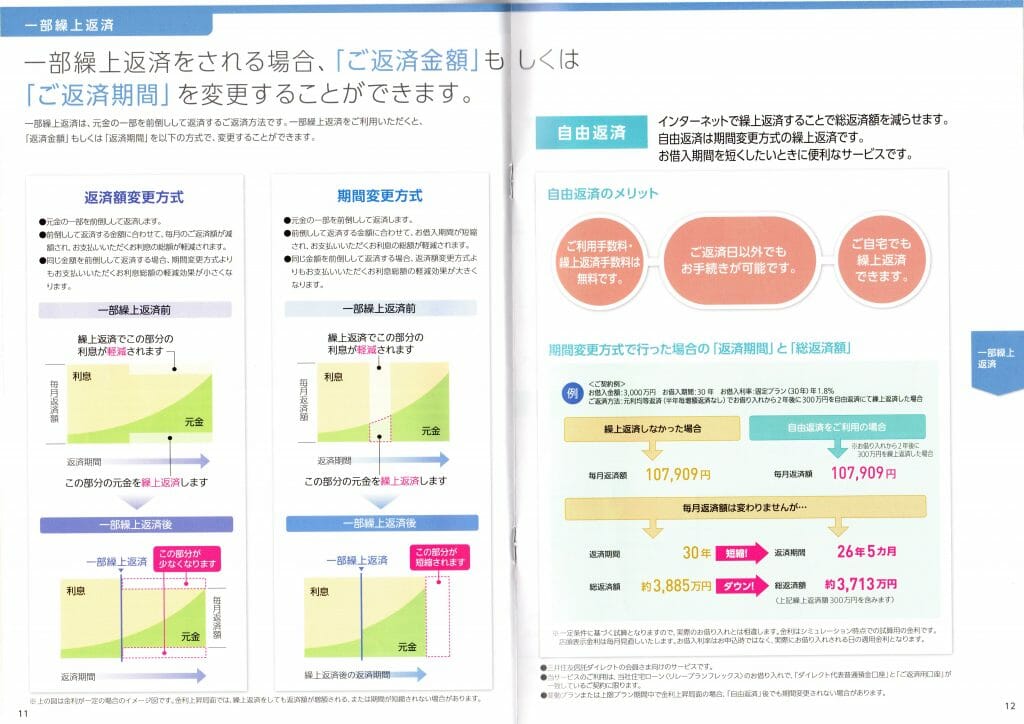

住宅ローンの返済額を減らせる自動返済や自由返済について

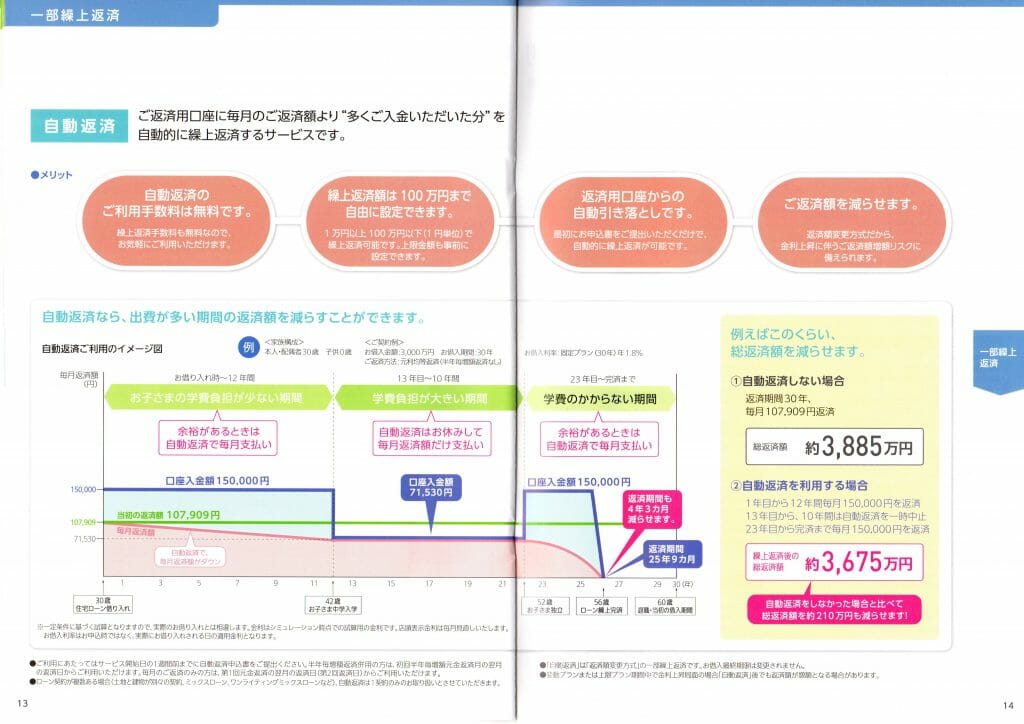

――返済額を減らせる、「自動返済」というサービスがあると、小耳に挟みました。「自動返済」ってなんですか?

三井住友信託さん:「自動返済」とは、返済用口座に、毎月の返済額より多めにご入金いただいた分を使って、自動的に繰上返済するというサービスです。「自動返済」のメリットは、いろいろあるのですが、まず1つ目に、利用手数料が無料であること。2つ目は、返済額が1万円以上100万円まで、自由に選べること。3つ目は、返済用口座から自動的に引き落とししますから、手間がかからないということ。4つ目は、返済額変更方式ですから、金利上昇に伴う返済額増額リスクに備えつつ、返済額を減らせることです。

例えば、お子様の学費負担が少なく、経済的に余裕のある時期にこの自動返済を使い、学費負担が大きくなってからは、毎月の返済額だけを支払うという方法を使うこともできます。お客さまの家計の事情に合わせて、お使いいただけるサービスです。

自動返済を活用することで、住宅ローン返済はどう変わるのか?

自動返済とは、返済用口座に余分なお金を入れておけば返済額軽減型の繰上返済を自動的に行ってくれるというものです。返済額軽減型の繰上返済なので返済期間は変わりません。

利用の仕方としては三井住友さんが伝えてくれたとおり、子どもの学費があまりかからないときに余分を返済しておき、教育費がかかるときには住宅ローンの負担を減らすという使い方になると思います。

以下の条件で計算します。

- 借入額3,000万円

- 返済期間35年

- 変動金利0.57%→10年後から1.57%

- 返済額は78,807円だが、10年間は毎月10万円返済に回す

自動返済をしない場合

- 当初返済額は78,807円

- 10年後の返済額は88,832円

- 総返済額は36,106,390円

になります。

では、自動返済をする場合の毎月の返済額の推移と総返済額は、

- 当初返済額は78,807円

- 10年後の返済額は78,282円

- 総返済額は35,484,732円

- になります。

毎月2万円〜3万円を10年間自動返済をすると、自動返済する金額は303万円、10年後の返済額を毎月1万円ほど抑えることが出来ます。総返済額は62万円ほど抑えられます。

子どもの学費にお金がかかる期間がどれくらいかは人によります。仮に、三井住友信託銀行が住宅ローン自動返済を説明している資料と同じ期間、子どもが中学校入学から10年間とします。今回の計算であれば、毎月住宅ローン返済を1万円減らすことが出来ます。10年間での負担減は120万円です。しかし、自動返済する金額を貯蓄しておけば303万円貯まります。これを10年間で取り崩していけば毎月25,000円余分に使えることになります。

本当に子どもの学費が必要なときに支出を減らすという目的で利用するのであれば、住宅ローンを自動返済していくよりもそのお金を貯蓄してお金がかかるときに取り崩した方が有利かと思います。

――同様に返済額を減額できる、「自由返済」というサービスもあるんですよね?

三井住友さん:「自由返済」は、インターネットで繰上返済のお申し込みをしていただくことで、総返済額を減らせます。「自由返済」をご利用いただくメリットの1つ目は、利用手数料、一部繰上返済手数料が無料ということ。2つ目は、返済日以外でも手続き可能ということ。3つ目は、自宅等から、インターネットを使って繰上返済ができるということです。

この自由返済は住宅ローンの繰上返済です。

三井住友信託銀行の住宅ローンにつけられる八大疾病団信はお得なのか?

――ご担当の方から見て、三井住友信託銀行・住宅ローンのうまい使い方や、その他、おすすめポイントってありますか?

三井住友信託さん:私の個人的なおすすめは、住宅ローンをお申し込みになるときに、団体信用生命保険(保険料負担なし)に加えて、「八大疾病保障」(トリプル入院保障・奥様保障付。引受保険会社は、カーディフ損害保険会社)特約を付けることですね。人生、お金は大切ですけど、やっぱり健康も大事だと思うんです。「八大疾病保障」をお付けいただくと、ガンと診断されたら、住宅ローン残高が0円になります。日本人のうちの約5割は、ガンと診断されているので(公益財団法人がん研究振興財団「がんの統計‘15」年齢階級別罹患リスク、’11年罹患・死亡データより)、どなたでも、ご自分がガンになることを可能性としては、考えておいた方がいいかなと。その他、条件がありますが急性心筋梗塞・脳卒中や高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎になった場合も、住宅ローン残高が0円となります。

私も、住宅ローンを担当するようになって知ったのですが、住宅ローンご利用中に、重いご病気になったり、お亡くなりになったりされる方ってけっこういらっしゃるんですよ。この「八大疾病保障」を付けておけば、ご病気になったときに住宅ローンのことを心配せず治療に専念できます。また、住宅ローンのご利用者さまが、お亡くなりになってしまった場合にも、家は、残りますから、ご家族さまが住宅のことで困るということがありません。

6ヶ月以上支払を延滞されますと、購入したお家が競売にかけられてしまうんですよ。実際、住宅ローンのご利用中に、お支払いができなくなって、ご自宅が競売にかけられてしまう方は、いらっしゃいます。今なら、「八大疾病保障」特約 100%給付型を、お申し込みいただくと、金利を年0.05%引き下げております(平成29年3月31日(金)まで)。ぜひ、ご利用をご検討ください。

団体信用生命保険に追加の保障を設定する場合は、それにかかるコストを計算して、それを払ってでも加入したいかどうかを検討すべきです。

三井住友信託銀行の住宅ローンにつけられる八代疾病団信は金利+0.4%です。

- 変動金利0.57%→10年後1.57%

- 借入額3,000万円

- 返済期間35年

この条件だと総返済額は36,106,390円になります。

これに八大疾病団信を追加すると総返済額は38,237,336円となり、保険料は2,130,946円となります。

一方の保障の方は下記の画像の上の段に書かれてある保障です。

がん(上皮ガンは対象外)や入院一時金10万、2ヶ月継続したら一時金30万という保障があることから、この八大疾病団信を追加する代わりに現在はいっているガン保険や医療保険を解約してしまってもいいと思います。

住宅ローン残高にもよりますが、がん診断で住宅ローンがチャラになるなら下手なガン保険よりも保障は手厚いですし、医療保険に相当する保障もついているので保険料と保障のバランスを考えるとお得だと思います。

※団体信用生命保険は、利用する保証会社により、引受保険会社が異なります。三井住友トラスト保証(株)を利用する場合の引受保険会社は住友生命保険相互会社。全国保証(株)を利用する場合の引受保険会社は富国生命保険相互会社となります。

※三井住友信託銀行の住宅ローンでは、火災保険の団体割引(引受保険会社は、三井住友海上火災保険(株)。「割引率はお客さまの事情によって異なります」とのことで、具体的には教えてもらえませんでした)も利用可能です。

三井住友信託銀行の住宅ローンの仮審査や本審査について

――仮審査、本審査、実際の融資までに必要となる期間を教えていただけますか?

三井住友信託さん:混み具合にもよるのですが、仮審査、本審査ともに、結果をお出しするまでに2週間から3週間ほどかかることが多いですね。実際の融資までには、1ヵ月半くらいお時間をいただいております。

住宅ローン担当者が語る三井住友信託銀行の住宅ローンのデメリット

――三井住友信託銀行・住宅ローンのデメリットって、どのようなことだと思われますか?

三井住友信託さん:デメリットですか……(少し沈黙)。繰上返済をしていただく場合、インターネット上から、期間短縮手続きはできるのですが、返済期間の変更はできません。他行さんだと、返済期間の変更申し込みも、ネット経由でできたりするようなのですが。

三井住友信託銀行の住宅ローンの評判・メリット

金利の低さと、歴史と風格が魅力。公務員、一流企業勤務の方におすすめ。

三井住友信託銀行は日本最古の信託銀行(営業開始1925年=大正14年!)ということもあり、なかなか重厚感のある落ち着いたムードの銀行です。安定感をお求めの方、公務員や老舗の大企業、一部上場企業等にお勤めの方にとっては、とっても良い銀行かもしれません。なぜなら、窓口のお姉さんに、勤務先の大企業(もしくは、官公庁)の名前を伝えると「○○にお勤めなんですね! では、当行の最低金利を適用させていただきます!」と、少しテンションの高い感じで言ってくれたりするので、「この敷居の高そうな三井住友信託銀行で、最低金利でローンを利用できるなんて、おいらも偉くなったもんだ」と優越感に浸ることができます。

また、住宅ローンを入り口に将来のための資産運用を考える方や、遺産相続等が発生する可能性のある方にはぴったりです。例えば、相続関係の問題について相談できる弁護士を紹介してくれるサービス(有料)は、歴史ある信託銀行ならではのもの。人生全般の金銭面のアレコレをトータルでお任せすると考え、メインバンクに選択するというのも一つの手だと思います。

三井住友信託銀行の住宅ローンのデメリット

自営業の人など、収入に変動が大きい人は審査上で不利な印象。また、事務手数料の高さもネック。

三井住友信託銀行の住宅ローンのデメリットは、利用者の属性によって金利が大きく異なることです。大手企業や公務員にとって、三井住友信託銀行の住宅ローンは低金利で利用しやすいのですが、自営業者や収入変動の大きい外資系企業勤務の場合には、仮審査の結果を見てから利用するかどうか決めると良いでしょう。審査に通っても金利が高く設定されてしまうようなら、他の住宅ローンにしておいた方が良いので、じかんがたっぷりある人を除いて、同時に他の住宅ローンにも申し込んでおくと選びやすいと思います。

例えば、当初期間金利引下げ、固定プラン10年の場合、最大引き下げ後の当初適用金利は低いのですが、保証会社の審査により、場合によっては最小引き下げ後の当初適用金利もかなりあがります。

属性の違いによって、金利が、0.3%変わってくるので、高い金利を提示されるとけっこうショックをうけると思います。借入金額も、属性によって決まるので、希望する金額を借りられない可能性も十分あります。

2つ目のデメリットとしては、手数料の高さです。例えば、ネット系バンクでは無料のことが多い一部繰上返済手数料が、変動プランの場合、一部繰上返済で5,500円、全額繰上返済で3,300円。固定プラン、上限プランの場合は、一部繰上返済で22,000円、全額繰上返済で33,000円、必要となります(1件につき。税込み。ただし、「自由返済」「自動返済」で一部繰上返済をした場合は、手数料不要)。返済条件等の変更手数料は、5,500円(税込み)となっています。

さらに、保証会社利用時に支払う手数料も、ネット系銀行と比べると高額です。

三井住友信託銀行の住宅ローンは、利用できる保証会社が2種類あるので、それぞれの手数料を紹介します。

三井住友トラスト保証を利用する場合は、保証取扱手数料として1件につき33,000円(税込み)と、保証料が必要です(保証料2種類の支払い方法から、どちらか選択。1:金利上乗せ方式/借入利率を年0.2%上乗せする。2:借入時に一括して支払う。保証料支払例:借入金額3,000万円、借入期間:30年、元利均等返済の場合574,050円。元金均等返済の場合458,130円)が必要となります。

全国保証を利用する場合は、事務手数料が1件につき55,000円(税込み)と、保証料が必要です(一括前払い方式。保証料支払例:借入金額3,000万円、借入期間:30年の場合、578,910円)。

三井住友信託銀行の住宅ローンは、一生分のお金まわりのことを、総合的に相談できるという心強さがあります。付帯する保険が充実していますし、女性向けサービス、自動返済、自由返済、低金利戦略等個性的な商品展開を実施中です。窓口で相談をすると、パンフレット等の紙資料だけでなく、「三井住友信託の住宅ローン ご契約に係るご説明」というDVDまで手渡してくれます。従来の年配資産家向けの金融機関というイメージを打ち破り、住宅ローンをきっかけに新たな顧客を掴もうとしているということは、ビンビンに伝わってきます。が、ネット系銀行的な気軽さには欠けるかなと感じました。

自営業者に対する融資には、厳しい面があるということ、手数料の高さをどう捉えるかで、三井住友信託銀行の住宅ローンに対する評価は変わってきます。ご自分の属性や、価値観を再確認した上で、どの金融機関の住宅ローンを利用すれば良いかを考えることが必要です。

三井住友信託銀行の住宅ローンが気になった方は、まずはパンフレットを申し込んでみましょう。

私が、資料請求をしたときには3日ほどでパンフレットが手元に届きました。届いた資料をよく読んで、近くに支店ある人は、支店の窓口に足を運ぶと良いでしょう。

不明点がある場合はフリーダイヤルで質問すれば丁寧に教えてくれます。

三井住友信託銀行の住宅ローンは、確かに大手銀行の中では優れている方だと思います。三井住友信託銀行の口座を持っている人ならそのまま申し込んでもよいかもしれません。

なお、少しでもお得で安心感のある住宅ローンを選びたいと思っている人は、以下のネット銀行の住宅ローンとしっかり比較して選ぶことをおすすめして締めくくりたいと思います。