住宅ローンはマイホームを購入する為のお金を借りるサービスですが、住宅ローンを利用する為の一定のお金がかかります。

例えば、事務手数料・保障事務手数料・保証料・登録免許税・司法書士報酬・印紙税のようなお金です。

今回はそのうちの住宅ローンの手数料・保証料に注目して解説していきたいと思います。

目次

住宅ローンを選ぶ材料の1つが手数料・保証料の安さ

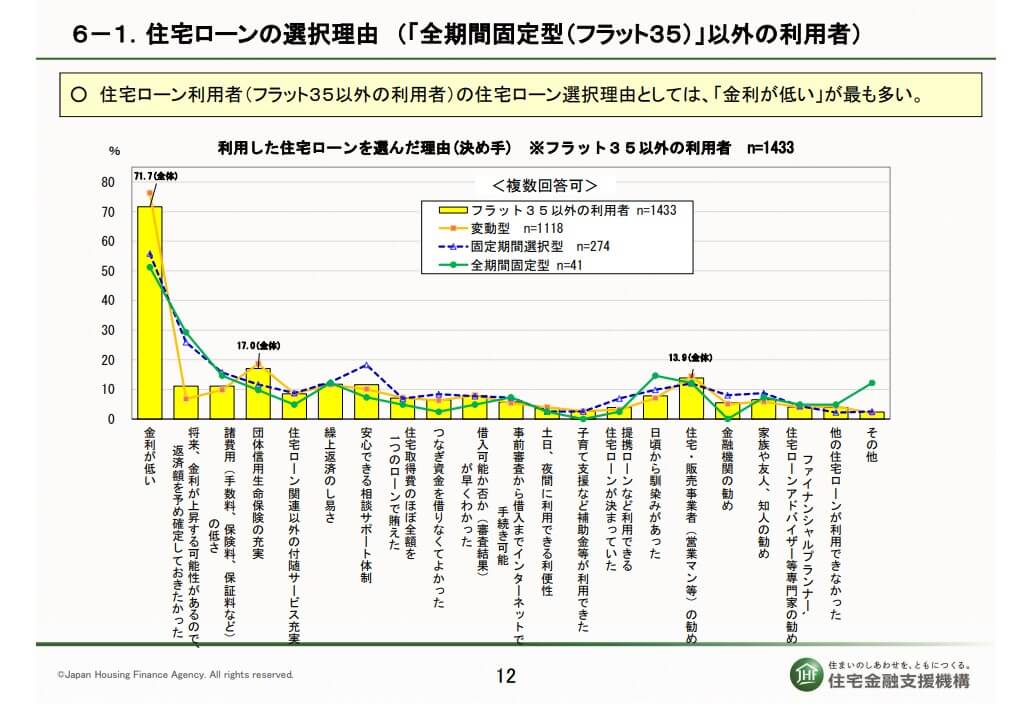

以下は住宅金融支援機構が2023年4月~2023年9月に住宅ローン住宅ローンの借り入れをした人を対象に行ったアンケート結果です。

以下の調査は回答者数も1,500人と多いので、実際に住宅ローンの借り入れを行った人が何を決め手に住宅ローンを選んでいるのかを理解できるとても良いアンケートです。

まず、70%以上の人が「金利が低さ」が住宅ローンを選んだ理由と回答しています。当たりまえと言えば当たり前です。

次いで、「団体信用生命保険の充実」「営業マンの勧め」が続いています。それらに続く形で「諸費用(手数料・保証料)の低さ」や「繰上返済のしやすさ」が理由となっていることがわかります。

「住宅ローンの金利が低いこと」や「営業マンの勧誘」が選ばれる理由になるのは当たり前と考えると、「団信の充実(≒疾病保障の充実)」「諸費用・保証料の低さ」「繰上返済のしやすさ」の3つが金利以外の住宅ローン選びの三大要素と言い換えることができると思います。

事務手数料と保証料の安い住宅ローンを探している人はSBI新生銀行の住宅ローンがおすすめです。

手数料と保証料の違いを比較

住宅ローンの手数料と保証料は、どちらも「費用」であることに違いはありませんし、まとまったお金がかかりますが、支払う目的や支払先はまったく同じではありません。

手数料とは一般的には「事務手数料」や「事務取扱手数料」と呼ばれることがあります。保証会社を利用する場合、保障事務手数料が別途かかることもあります。

この事務手数料と保証料の違いについてざっくりと確認しておきましょう。

| 手数料 | 保証料 | |

| 概要 | 住宅ローンを申し込む銀行に支払う手数料。事務手数料・事務取扱手数料とも言われる。一般的には「住宅ローンの金額に対する従量料金(住宅ローンの金額×〇.〇%)」と「一律定額(住宅ローンの金額に関わらず〇〇円)」のどちらかで料金設定されている。住宅ローンの手数料に加えて、「保障事務手数料」が別途かかる場合もある。保障事務手数料は銀行ではなく保証会社に対して支払われる。 | 住宅ローンの保障を行う保証会社に支払う費用。前払い方式と後払い方式の2つの支払方法がある。保証料は住宅ローンの金額と借入期間、さらに住宅ローンを申し込んだ人の信用度によって決定されるため、住宅ローンの審査に申し込んでみないと実際の保証料の金額はわからない。一般的には「前払い方式」で先に支払った方が保証料を安く抑えることができる。 |

| ポイント |

|

|

同じ金額であれば、将来的に返金してもらえる可能性のある保証料の方が手数料よりは有利ということがわかります。一方で、保証料は審査に申し込んでみないと金額がわからない点、また、審査結果によってかなり高額になってしまうことがあります。

各金融機関の手数料と保証料を比較

と言うことで、各金融機関が提供している住宅ローンが手数料がどれぐらいかかるのか、保証料がかかるのかについて一覧形式でまとめてみました。

| 金融機関名 | 手数料 | 保証料 |

| 三菱UFJ銀行 | 必要(保証事務手数料・安い) | 必要 |

| 三井住友銀行 | 必要(保証事務手数料・安い) | 必要 |

| みずほ銀行 | 必要(保証事務手数料・安い) | 必要 |

| SBI新生銀行 | 55,000円(税込)~ | 不要 |

| ソニー銀行 | 44,000円(税込)~ | 不要 |

| PayPay銀行 | 2.20%(税込) | 不要 |

| auじぶん銀行 | 2.20%(税込) | 不要※1 |

| 住信SBIネット銀行(WEB申込コース) | 2.20%(税込) | 不要 |

| ARUHIのフラット35 | 2.20%(税込) | 不要 |

| 横浜銀行 | 必要(保証事務手数料・安い) | 必要 |

| 千葉銀行 | 必要(保証事務手数料・安い) | 必要 |

| 福岡銀行 | 必要(保証事務手数料・安い) | 必要 |

※1 審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途発生する保証料はありません。

手数料・保証料のどちらも安い住宅ローンはSBI新生銀行とソニー行です。詳しい金額は割愛していますが、SBI新生銀行とソニー銀行は「手数料」「保証料」を足した金額が有利な住宅ローンです。

この2つの銀行の住宅ローンの特徴は、住宅ローンを借りるときにかかる高額な手数料と保証料を少なくできる点ですが、その反動もあって「金利が少し高め」という点です。ですので、この2つの銀行の住宅ローンを他の住宅ローンと比べるときは、金利だけでなくこの手数料と保証料を考慮しておかないと公平に比べることができないので注意するようにしましょう。

手数料と保証料はいつ払う?

手数料はいつ払う?

手数料は基本的に融資実行・契約時(または直前)に支払う必要がありますので、それまでに用意する必要があります。基本的には金融機関所定の口座に事前に振り込む形で支払います。支払方法は審査・契約の手続きの最中に金融機関から指示されますので、その指示に従えば問題ありません。

また、手数料は住宅ローンを申し込む時点でわかりますので、いくら支払いが必要になるかも最初から把握することができます。

auじぶん銀行・SBI新生銀行(SBI新生銀行の手数料は最初から安いのですが)などのネット銀行の住宅ローンなど一部の金融機関では手数料も住宅ローンとして借りることができますので、必ずしも最初に払う必要はありません。

住宅ローンの手数料などの諸費用の借り入れを希望するかどうかは、住宅ローンの審査に申し込んだ後に金融機関からどうしますか?と聞いてきてくれます。もしくは申し込み時に希望有無を選択することができますので、その際に諸費用の借り入れ希望有無を伝えるようにしましょう。

全額を借りることもできますが、基本的には「いくら借りたいですか?」と言うようなコミュニケーションがありますので、その際に希望する金額を伝えることになります。

手数料借り入れ時の注意点は?

注意が必要なのは、「手数料も借りることになれば、その分にも利息がかかる」という点です。

例えば、100万円の手数料を金利1.0%・35年・元利均等返済の住宅ローンに上乗せして借りた場合、最終的に約118万円ぐらいの支払うことになります。利息として18万円余分に払わなければならないというわけです。単純計算で1年間あたり5,000円返済額が増えることになります。

事務手数料が100万円を超えることはほとんどないと思いますので、それほど気にする必要もありませんが念頭に置いておくようにしましょう。

また、手数料の借り入れを希望すると借入額が膨らみ返済負担率が高くなるため審査上ではマイナスに働くことになります。住宅ローンは自己資金があればあるほど審査上は有利に働きます。手数料を借りるということは真逆の行為なので、どうしても審査上では不利になると考えておく必要があります。

保証料はいつ払う?

保証料の支払い方は前払いと後払いの2つあり、前払いは融資実行・契約時までに支払うことになります。

後払いは住宅ローンの金利に0.2%~0.5%程度を上乗せすることになります。金利が上乗せされば毎月の返済額が増え、その増えた分で保証料を毎月毎月支払うことになります。

保証料後払い時の注意点は?

保証料は「前払い」より「後払い」の方が高額になるように設定されているので、総返済額をとにかく抑えたいのであれば保証料は前払い方式で支払うことをおすすめします。

先ほど手数料を住宅ローンの金利に上乗せすると総返済額が増加するという注意点を説明しましたが、保証料の場合、「前払い時」と「後払い時」のそもそもの料金設定が違うので、前払いと後払いの金額差は大きくなることが多い点にも注意が必要です。

まとめ

この特集では住宅ローンの手数料と保証料について解説してきました。

冒頭で紹介したアンケートの通り、「手数料」と「保証料」だけで住宅ローンを選ぶことはほとんどないと思います。住宅ローン選びの基本はやはり「金利」です。

ただし、その金利を比べるときに「手数料」と「保証料」も考慮に入れて比較するように意識するようにしましょう。