不動産価格の上昇などの社会的背景、また、金融機関の商品開発競争の結果、住宅ローンの返済期間を最長で50年とする金融機関が増えてきました。

特に2023年8月に住信SBIネット銀行が50年ローンの取り扱いを開始したことは比較的大きなニュースとなりました。

今回は住宅ローンの返済期間を最長で40年や50年としている金融機関とそれらの住宅ローンのメリット、デメリットを解説していきたいと思います。

目次

40年ローン、50年ローンの取り扱い銀行、金融機関

| 金融機関名 | 特徴 |

| 住信SBIネット銀行 | 「スゴ団信」が無料で付帯されるため、3大疾病に無料で備えることができる。低金利の変動金利を取り扱っている。 |

| ARUHI(アルヒ) | つなぎ融資に対応しているため、注文住宅でマイホームを購入する際に強い味方。 |

| 西日本シティ銀行 | 出産、育児で休業した場合に最大5年間(累計)の元金返済据置。 |

| 福井銀行 | 満18歳以上29歳未満で利用可能。 |

| 足利銀行 | 長期優良住宅限定。 |

40年、50年住宅ローンのメリットについて

生命保険としての役割

住宅ローンを利用する場合、団体信用生命保険という保険に入ります。この保険は住宅ローンの返済中に契約者が亡くなった場合などに住宅ローン残高が保険金支払われる生命保険です。

住宅ローンの団信に加入することによって、残された家族は住宅ローンの返済を必要がなくなります。当然、マイホームを売却することでお金を手元に用意することもできます。

団体信用生命保険の保険料は銀行の負担ですし、住宅ローン利用者はこの生命保険としての役割を無料で享受できていることとなります。

若年層のマイホーム購入のチャンス拡大

多くの住宅ローンは完済時の年齢が80歳と設定されているため、50年ローンは、30歳以下の若者にとって、マイホーム購入の大きなチャンスを提供することを意味しています。

住宅価格の上昇により年収をまだ十分に得られてない若年層がマイホームを購入する選択肢を得ることができるのもメリットと言えるでしょう。

40年、50年住宅ローンのデメリットについて

金利の負担

返済期間が長くなることは結果として金利負担を増やします。そのため、総返済額が増えることとなります。

社会情勢の影響

返済期間が長いため、景気変動や不動産市場の変化をより影響を受けやすくなります。住宅の売却時に売却損の出る可能性も考慮が必要です。

返済能力のリスク

事故や病気などで返済能力が低下するリスクも考慮する必要があります。就業不能、高度障害については団信の保障が受けれますが、長期間の住宅ローン返済は不確実性を高めます。

おすすめの50年住宅ローンは?

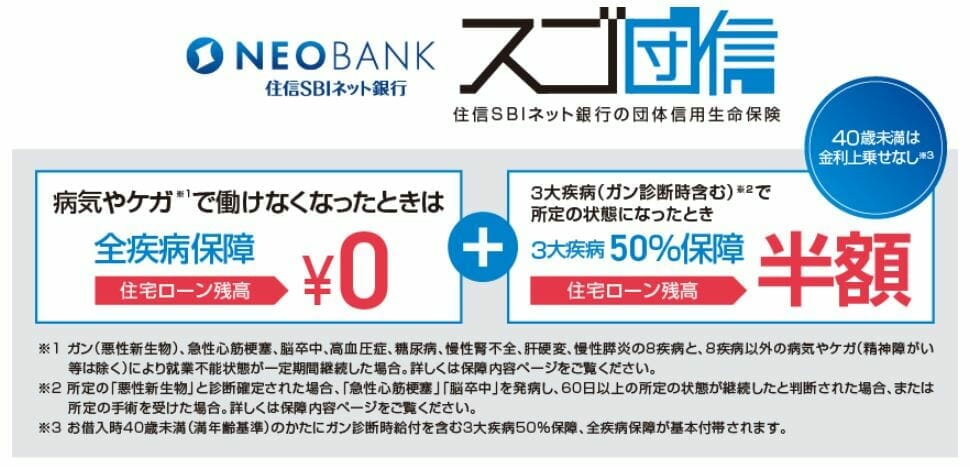

おすすめの住宅ローンとしては住宅ローンサービス最大手の住信SBIネット銀行を取り上げたいと思います。

2023年8月から住信SBIネット銀行は50年ローンの取り扱いを開始しましたが、全国区で50年ローンに対応している金融機関としては住信SBIネット銀行とARUHI(フラット50)だけとなります。

2023年11月現在、ARUHIのフラット50の金利は2.280%となっており、ネット銀行、都市銀行の変動金利と比較すると6-7倍もの金利になっており、変動金利でまずは借りたいというニーズが高いと思われます。

こうした場合に、選択肢として一択となるのが、住信SBIネット銀行です。

業界最低水準の変動金利を提供しつつ、40歳未満であれば3大疾病に無料で備えられるスゴ団信を無料で提供しているのが、最大の魅力です。

まとめ

50年ローンは、若者にとってマイホームを手に入れる素晴らしい機会を提供しますが、長期にわたる金利の支払いや社会的変動への影響など、考慮すべきリスクも伴います。一方で、万が一の場合に備えた団体信用生命保険の適用は、ご家族にとっての安心材料になるでしょう。マイホーム購入は人生最大の買い物でありますが、50年ローンはその夢を叶えるための一つの選択肢となることは間違いありません。