この記事ではフラット35最大手のARUHIが独自商品として提供しているスーパーフラットについて解説しています。

目次

スーパーフラットとは?

スーパーフラットとは、住宅金融支援機構が提供する【フラット35(保証型)】の仕組みを使って提供されるARUHIだけの独自のフラット35です。

独自の住宅ローンですが通常のフラット35の特徴は引き継ぎつつ、金利や手数料などが通常のフラット35よりもおトクになっていたり、通常のフラット35では対応していない周辺サービス(団信や諸費用の取り扱いなど)をARUHIが独自に提供している形になっています。

スーパーフラットは、「スーパーフラット」、「スーパーフラットS」、「スーパーフラットリノベ」の3種類に分かれていて、更に自己資金をどれだけ用意できるかなどの借り入れ時の条件で金利が異なります。(自己資金(頭金)が多い程、金利が低く設定されています)違っています。)

まずはこの3種類についてそれぞれ2024年5月の金利を確認しながら、それぞれ解説していきます。

スーパーフラット

いわゆる「新規借り入れ」と「借り換え」に対応する商品です。

新規借り入れ時用に「スーパーフラット7」、「スーパーフラット8」、「スーパーフラット9」の3種類が用意されています。この3つは、マイホーム購入時の住宅の価格に対して準備できる自己資金の割合に応じて金利設定が異なっているだけで、それ以外の商品性に違いはありません。

また、借り換え用に用意されているのが「スーパーフラット借換」です。住宅ローンの借り換えの場合、「住宅の価格に対する自己資金の割合」という考え方は採用しにくいの用意されているのは1種類だけです。

それぞれの金利は以下の通りです。

2024年5月の金利一覧

| 団信加入あり | 団信加入なし | |

| スーパーフラット7(融資率7割) | 年1.690% | 年1.410% |

| スーパーフラット8(融資率8割) | 年1.700% | 年1.420% |

| スーパーフラット9(融資率9割) | 年1.820% | 年1.540% |

| スーパーフラット借換 | 年1.820% | 年1.540% |

自己資金が30%以上用意できると低金利になりますし、さらに金利が低い商品も用意されています。通常のフラット35よりかなり低い金利になっているのは言うまでもありません。

また、「団信を利用しない時の金利差」が0.28%もあります。基本的に団信には加入した方が良いと思いますが、団信に加入する必要が無い場合、更に魅力的な金利で利用できます。

利用条件・特徴

続いて、スーパーフラットの利用条件について重要なポイントをまとめていますので確認しておきましょう。

| 年齢 | 申込時の年齢が70歳未満の日本国籍または永住者 |

| 年収 | 特に年収制限は定められていない(その他の条件が合えば年収100万円程度でも借り入れ可能) |

| 自己資金 | マイホーム購入時(新規借り入れ)は自己資金を10%以上用意する必要がある。 |

| 返済負担率 | スーパーフラット7及び8は年収400万円未満の場合30%以下、年収400万円以上の場合35%以下。スーパーフラット9の場合、年収によらず20%以下 |

| 住宅の条件 | 戸建住宅:70㎡以上、マンション:30㎡以上 |

| 諸費用の借り入れ | 可能「契約書の印紙代(印紙税)」、「スーパーフラットの融資手数料」、「抵当権の設定及び抹消費用(登録免許税)」、「司法書士報酬」、「フラット35の適合証明検査費用(物件検査費用)」、「火災保険料・地震保険料」を借入金額に上乗せ可能。 |

| 借入期間 | 15年以上 |

| 団体信用生命保険(団信) | 任意(一般団信・ワイド団信・がん団信・がん団信プラス・生活習慣団信の5種類の団信を選択可能) |

| 事務手数料 | 借入金額の2.2%(税込)。最低手数料は22万円(税込) |

| 保証料 | 無料 |

| 一部繰上返済手数料 | インターネットから1万円以上から手数料無料。(郵送は30万円以上で手数料は1万円~3万円)。全額繰上返済手数料は5万円。いずれも税抜。 |

ここで注意しておきたいのは、あくまでもフラット35なので利用できる住宅に条件があること、借入期間は15年以上という点です。また、通常のフラット35では利用できない「ワイド団信」も利用できる点も特徴の1つです。

返済負担率は年収に対する返済額の割合は、民間銀行の住宅ローンや通常のフラット35とは異なる基準になっていますのであらかじめ確認しておくと良いでしょう。特にスーパーフラット9はやや厳しめの基準になっている点に注意が必要です。

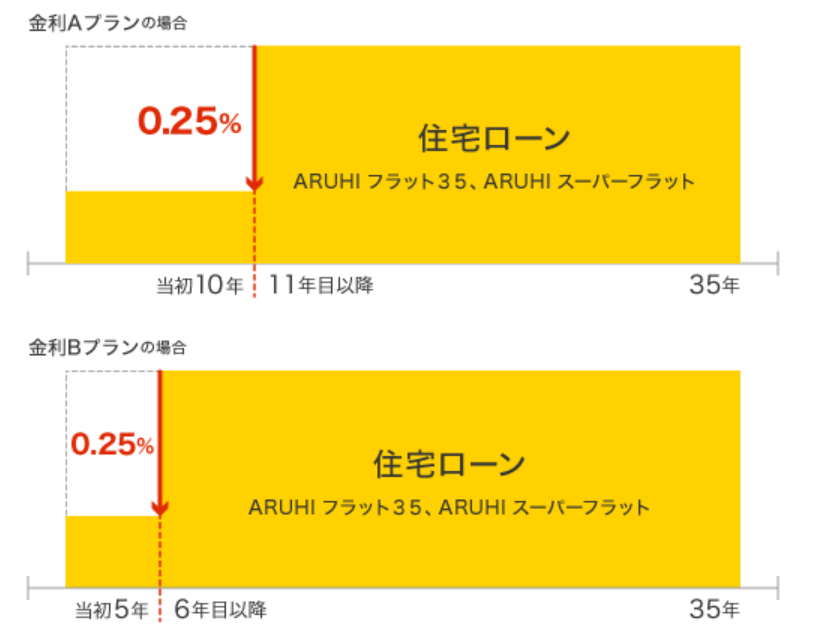

スーパーフラットS

スーパーフラットSは、【フラット35】の金利優遇制度のフラット35Sの金利優遇をスーパーフラットに適用させた商品です。エコ性能や耐震性能などの一定の物件条件を満たすことで一定期間の金利が優遇されます。

金利優遇の期間は2種類あり、Aタイプの方が物件条件が厳しくBタイプはやや物件の条件が緩く設定されています。金利優遇幅は以下の通りです。

スーパーフラット35Sは「借り換え」では利用できないので注意しましょう。

Aプランの場合で10年間、Bプランの場合で5年間の金利が0.25%低い金利が適用され、それぞれの優遇期間が終了した場合、通常のスーパーフラットの金利が適用されることになります。

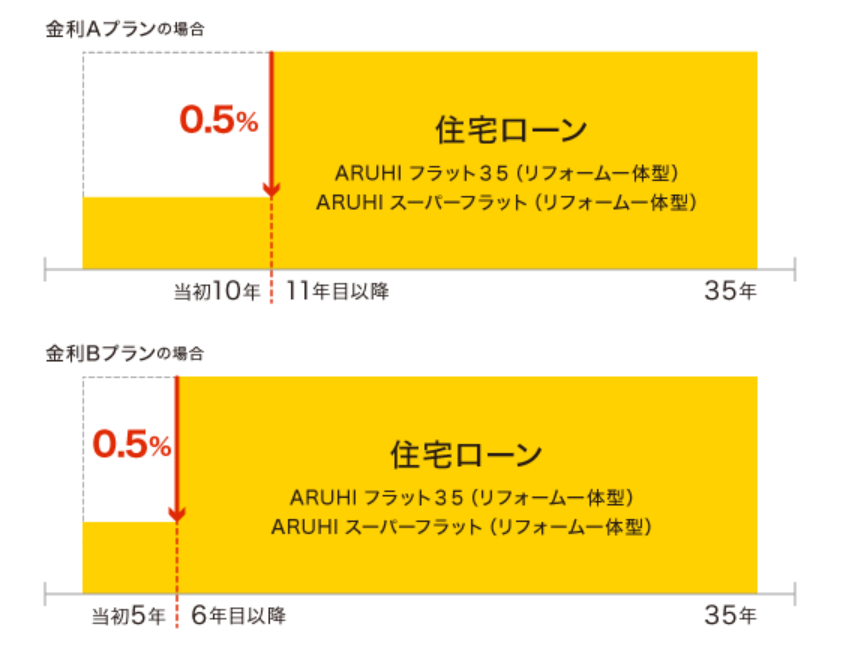

スーパーフラットリノベ

「リノベ」とは、リノベーションの略称です。国(住宅金融支援機構)では、「余ってきている中古住宅を活用すること」、「エコ住宅を推進していくこと」を政策として推進して、中古住宅を購入して所定の条件を満たす性能向上を目的としたリフォームを行う場合や、既にリノベーションリフォームが完了している中古住宅を購入する場合に一定期間金利が優遇される引き下げる制度が用意されています。

金利優遇の幅や期間は前述のフラット35Sよりも大きく以下の通りです。「リノベーション」には当然費用がかかるので、その費用をかけた対価としてかなりの金利優遇幅になっていると言えます。

スーパーフラットリノベは「S]と同じように「借り換え」では利用できないので注意しましょう。

団信に加入しない場合の金利は、異常なほどの低金利です。低金利の領域を超えて金利(利息)がほぼないと言っても言い過ぎではない程です。もちろん、「団信に入っていない」、「自己資金を一定額以上用意しなければならない」、「リノベーションのお金は負担している」というやや厳しい条件がありますが、資金的に余裕がある人にはぜひ活用してほしいと思います。

なお、条件を満たしているのであればスーパーフラットリノベ以外の選択肢はあり得ないと言っても言い過ぎではない程です。

団信(団体信用生命保険)ラインナップ

冒頭でも少し触れましたが、通常のフラット35は機構団信や機構三大疾病保障団信を利用することになりますが、スーパーフラットではさらに細かく保障タイプが分かれているARUHI独自の団信を選ぶ事ができます。

特徴としては一般のフラットでは選択することができない「ワイド団信」に対応していること、また、auじぶん銀行やPayPay銀行(旧ジャパンネット銀行)で提供されている「がん50%保障」が用意されています。

保障内容の違い

費用負担

| 一般団信 | - |

|---|---|

| がん団信(がん50%保障プラン) | 一般団信+年0.05% |

| がん団信プラス(がん100%保障プラン) | 一般団信+年0.15% |

| 生活習慣病団信<入院プラスα> | 一般団信+年0.25% |

| ワイド団信 | 一般団信+年0.30% |

ARUHI団信の疾病保障は無料ではありませんが、一般的な疾病保障付団信を利用する時に求められる費用負担(上乗せ金利)よりも0.05%おトクな設定になっています。特に「がん団信50%保障プラン」はわずか0.05%の金利上乗せで利用できるのでかなりおトクだと思います。

まとめ

ARUHIは何年も連続でフラット35融資実行実績で1位を獲得している金融機関です。

今年も1位を獲得するのは間違いないと思いますが、圧倒的な1位の座にいるのはスーパーフラットの存在が非常に大きいですし、この商品にはそれだけの魅力があると思います。

ちょっとよくわからないという人は、豊富な店舗網があるのでARUHIの店舗の専門スタッフから詳しく教えてもらうと良いでしょう。相談は無料で豊富な経験を持つスタッフから詳しく教えてもらうことができます。ただ、突然訪問しても説明してもらえない(スタッフが予約で埋まっている)ことが考えられますので、予約してから来店することをおすすめします。