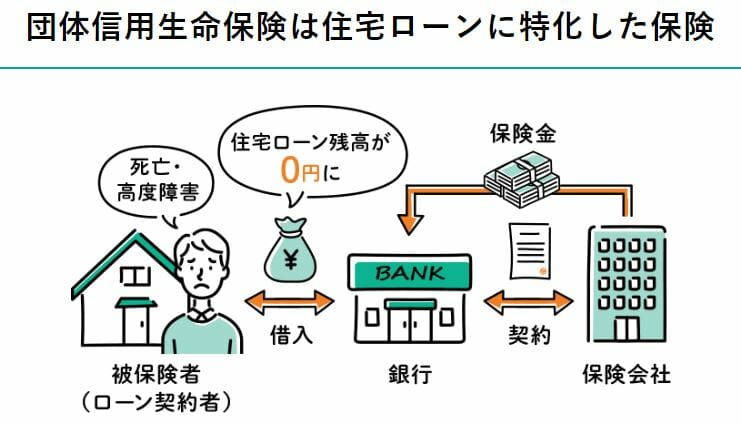

銀行で住宅ローンを借りる場合、基本的には団体信用生命保険という生命保険への加入が必須になっています。

団体信用生命保険(団信)は、あなたに万が一のこと(交通事故や病気で亡くなってしまうようなこと)があった時に、残りの住宅ローンの残高がチャラになる生命保険商品です。

この保険に加入しておくことで、残された家族が住宅ローンを返済せずに家に住み続けることができるというメリットがあるだけでなく、銀行も住宅ローンを全額完済してもらえるメリットがあるので、基本的には住宅ローン加入時は団信への加入が必須条件になっていることが大半です。

団体信用生命保険も生命保険の一種なので加入に当たっては過去の病歴等について告知する必要があります。告知すればだれでも加入できるわけではなく、この告知内容によって団体信用生命保険に加入できない場合があります。住宅ローンの審査に通ることばかりに注意していて、団信への加入のことを全く考えていないと、団信に加入できないで途方に暮れてしまう可能性があります。

住宅ローンに申し込むと同時に団信の告知書を事前にチェックして、「他の住宅ローン借入手続きは全部終わったのに、団体信用生命保険に加入できずに住宅ローン借入ができなかった」みたいにならないようにしましょう。

もちろん、治らない病気や治療を続けなければいけない病気であればどうしようもないかもしれません。ただし、フラット35のように団信に加入しなくても利用できる住宅ローンもありますし、ワイド団信と言われる「加入しやすい団信」を取り扱っている金融機関も多数存在しています。

また、治療可能な病気であれば治療してから3年経過後に申し込むようにすれば告知書に記入する必要がありませんので、時間をおくことで団信に問題なく加入できるようになる場合もあります。節約を頑張れば、病気を治しながら頭金を貯めておくこともできます。

団体信用生命保険についてはこちらの記事で詳しく解説していますので合わせて確認してみてください。