一般的に公務員や正社員に比べると、個人事業主・自営業者が住宅ローンを借りるのは難しいと言われています。ただ、勘違いしないようにしたいのが、銀行が「個人事業主や自営業の人に意地悪をしたくて審査を厳しくしたり、審査に落としているわけではない」ということです。

長引く景気低迷で銀行は融資を増やせなく、低金利と相まって収益面では厳しい状況が続いており、利益を出すために融資を増やしたくて仕方がありません。特に住宅ローンは何年も融資し続けられますし、担保もしっかりある優良貸出なので、できるだけ融資残高を伸ばしたいと考えています。

それでも、自営業や個人事業主が審査に落ちやすいのは、銀行が何十年も住宅ローンを貸し続けてきた歴史の中で、「個人事業主や自営業の人が住宅ローンを返済できなくなってしまったことが多かったという事実と実績があるから」ということはしっかりと受け止めておかなければなりません。

つまり、個人事業主・自営業の先輩の中に「住宅ローンを借りようと思うぐらい事業が成功していたにも関わらず、20年・30年の長期に収入を維持することができなかった」という人が多くいたわけです。この事実は、個人事業主で収入を維持することが難しいということを表しているので、住宅ローンを返す側の立場としても真剣に受け止めるべきです。

実際に、個人事業主として開業した1年後の廃業率は40%とも言われており、生き残りは楽ではないのは数字からも明らかです。

このページをご覧になっている人の中にも、20年・30年も返済を続ける必要がある住宅ローンを借りることに不安を感じている人もいると思います。無理な金額を借りないこと、少しでもお得な条件の住宅ローンを選ぶこと、万が一の業績不振時に対応しやすいことなどを意識して住宅・住宅ローン選びを行うようにしましょう。

それでは、個人事業主・自営業者が住宅ローンを借りるために注意して欲しいこと、おすすめの住宅ローン情報などについて解説していきたいと思います。

目次

個人事業主・自営業者とは?

最初に個人事業主の定義について確認しておきましょう。自営業者(個人事業主)とは、以下のような形態で働かれている人のことを言います。

個人事業主(こじんじぎょうぬし)は、株式会社等の法人を設立せずに自ら事業を行っている個人をいう。 一般には自営業者ともいう。 事業主一人のみ、家族のみ、あるいは少数の従業員を抱える小規模の経営が一般的だが、制限はなく、大規模な企業体を経営することも出来ないわけではないが、多くは小規模なものである。 雇用されている者(サラリーマンのこと)は個人事業主ではないが、継続的な請負(下請)や納入をする業者、代理店など、雇用でない契約によって他者の事業に従属する者はあくまで独立の経営であり、それが法人でなければ個人事業主である

わかりやすくいうと、株式会社や有限会社などの法人に一切所属せずに個人で反復的に商売を行い生計を立ている方のことを言います。ただ、”自営業”の中には法人も含まれることがあります。

この個人事業主ですが、中小企業庁や総務省の調査によると日本国内には220万人程度の個人事業主・自営業者の方がいて、それら個人事業主として行われている事業に携わっている常用雇用者を含んで計算すると前労働者全体の10%近い方々が個人事業に携わっているとされています。

それでは、自営業者(個人事業主)が住宅ローンの審査に通って住宅ローンをきちんと返すための5つの秘訣について説明していきます。

秘訣その1:審査申し込みをする住宅ローンにフラット35は必ず入れる

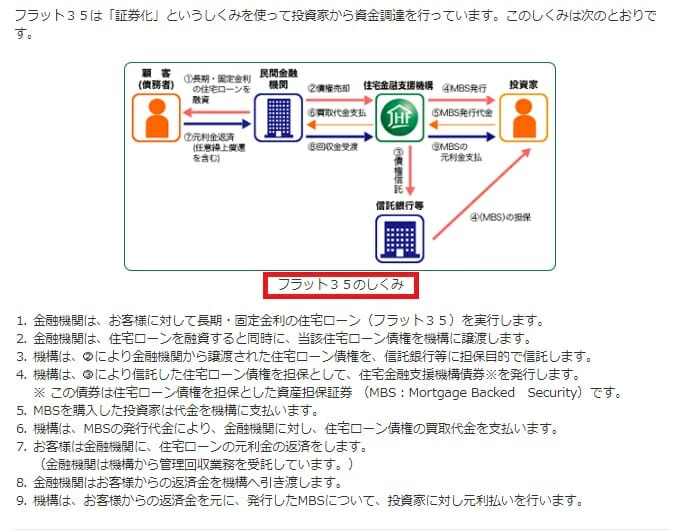

まず、個人事業主や自営業者が申し込む住宅ローンとして、候補に入れておくべきなのはフラット35です。その理由は2つあり、受験で言う「滑り止め」のような役割も期待できる住宅ローンです。

![]()

住宅ローン審査に通りやすいから

フラット35と民間の住宅ローンの大きな違いはフラット35が公的な住宅ローンであることです。

民間の住宅ローンは、利益を出すことを目的としたビジネスとして提供されています。利益をあげるためには、金融機関の判断で、住宅ローンをしっかりと返済してくれる人に貸す必要があります。

一方で、フラット35は『国民に快適・優良なマイホームを所有してもらう』という大きな目的のもとに提供されている住宅ローンで、国土交通省(住宅金融支援機構)が管轄していて、この事業運営のために補助金が国から交付されています。

フラット35の目的が『国民に快適・優良なマイホームを所有してもらう』であることから、安定した収入さえあれば民間の住宅ローンで貸し出しの対象外となっているパート・アルバイト、派遣社員の方にも住宅ローンを貸し出している実績があります。もちろん個人事業主・自営業者の方々の多くがフラット35で住宅ローンを組んでいます。(ただし、古い住宅などではフラット35の利用条件を満たさないことがあります)

1年分の所得(確定申告書)でも審査を受けられるから

もう1つ念頭に入れておいて欲しいのが、提出書類で、フラット35は所得を証明する書類は最短1年分提出するだけで問題ありません。以下は、フラット35のサイトからの引用です。

年収については、原則として、お申込年度の前年(平成31年度においては平成30年1月~12月)の収入を証する公的証明書に記載された金額となります。

なお、公的証明書に記載された金額とは、次のとおりです。

① 給与収入のみの方は、給与収入金額

② ①以外の方は、所得金額

(事業所得、不動産所得、利子所得、配当所得及び給与所得のそれぞれの所得金額の合計額)

フラット35のサイトに書かれてある必要書類の所得を証明する書類の中の「確定申告をされている方」、つまり自営業者の必要書類として「2〜3年分の確定申告書」とあります。なので、最低でも事業開始から2年以上は経過していないといけないのかと思われるかもしれません。

しかし、フラット35は独立して1年しか経過していない場合、1年分の確定申告書があれば、申し込み、審査が可能で収入と借入額、信用情報の要件を満たしていれば住宅ローンの審査に通る可能性がかなり高くなってきます。

確定申告の収入が1年に満たないものであれば、収入を年換算してくれる

年の途中で独立した場合は確定申告に書ける所得は少なくなってしまいます。例えば平成26年の4月に独立して、確定申告に書く所得の数字が4月から12月のものであれば、9ヶ月分の所得しかありません。しかし、フラット35の審査ではそれを1年分に割り戻して計算してくれます。

例えば、4月から9月の所得が270万円だったとします。これを1年分に割り戻すと、360万円になります。なので、住宅ローン審査の対象になる所得は360万円になります。

計算式は以下の通りです。

- 270万円÷9ヶ月=30万円(1ヶ月あたりの収入)

- 30万円×12ヶ月=360万円

他の銀行の住宅ローンの場合

他の銀行の住宅ローンであれば、2~3年分の確定申告書類を求められる場合があります。例えば、イオン銀行の住宅ローンでは次のようになっています。

三菱UFJでは、サラリーマンであっても3年以上の勤務実績が必要のようです。

JAは地域によって違うかもしれませんが、私が住んでいる徳島県のJAバンク徳島では営業開始から3年経過していることが条件でした。

労金も地域によって違うかもしれませんが、私が住んでいる徳島県にある四国ろうきんは営業開始から3年経過していることが条件でした。

他の住宅ローンもちょこちょこ見てみましたが、事業開始から3年経過していることが条件になっているところが結構多い印象です。

事業開始から何年も経過していて過去3年分の売上げや所得が安定しているなら住宅ローンの審査も問題ないと思います。

しかし、開業後まだ3年経っていない場合や、今の売上げや所得は問題ないが1年前や2年前の売上げや所得が少ないといった場合は、3年分の確定申告書類を出せといわれると不利になってしまいます。

なので、開業後3年経っていなかったり、過去数年の所得があまりよくないという場合は過去1年分の所得でも審査を受けられるフラット35への申し込みが有力となるわけです。

秘訣その2:所得を少なくしている場合は住宅ローンの審査前に修正申告する

個人事業主・自営業者の場合、税金対策として売上げや所得を少なめに申告している場合もあるでしょう。そうなると、住宅ローン審査には不利になります。かといって、売上げや所得を無理矢理高く申告してしまうと、所得税や住民税が上がるほか、子どもを保育園に預けている場合は保育料も上がってしまいます。

そこで、どれくらいの所得で申告しておけばいいのかを知る方法をお伝えします。

その他一般的な住宅ローン審査で見られる項目についてはこちらの記事で詳しく解説しています。

住宅ローンの審査、基準、期間、事前に確認しておくべき3つの項目

自営業者は住宅ローン審査の際、どこの数字を見られるのか?

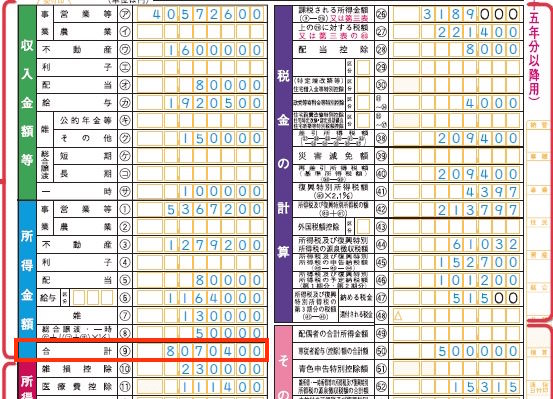

そもそもの話ですが、自営業者が住宅ローン審査に出す書類は確定申告書です。では、一体確定申告書のどの数字で審査が行われるのかというと、確定申告書の⑨番、所得合計の数字です。

この数字を年収として住宅ローンの審査を受けることになります。つまり、この数字で借りたいと思える金額を借りられるかどうかが大事になってきます。

個人事業主・自営業者がいくらまで借りられるのかはアルヒのサイトで計算できる

では、現状申告している所得の数字でいくらまで借りられるのかはアルヒのサイトで簡単に計算できます。

上記の「年収額」という項目に確定申告書の所得金額⑨の金額を入力し、「試算する」ボタンを押せば瞬時に借入可能額が確認できます。

参考までに100万円刻みですが、個人事業主・自営業者がフラット35でいくらまで借りれるかを一覧化しましたので参考にしてください。シミュレーションは2023年10月のアルヒのフラット35の金利、年1.88%より算出しています。

| 年収 | フラット35の借入限度額 |

| 100万円 | 768万円 |

| 200万円 | 1,537万円 |

| 300万円 | 2,306万円 |

| 400万円 | 3,588万円 |

| 500万円 | 4,485万円 |

| 600万円 | 5,382万円 |

| 700万円 | 6,279万円 |

| 800万円 | 7,176万円 |

| 900万円 | 8,000万円(フラット35の借入限度額は8,000万円) |

より、細かい年収で借入限度額を計算したい場合には、アルヒの公式サイトでシミュレーションをしてみてください。

なお、フラット35の融資率によって金利が変わることについて詳しくはこちらの記事で解説しています。

シミュレーションした結果、算出された借入可能額で欲しい土地や欲しい建物が建つということであれば問題ありません。そのまま審査を受けられるといいと思います。

しかし、シミュレーションした結果必要な荷重択ローン借り入れ額に達しないとわかった場合はどうするのか?それについて説明します。

減価償却、支払い地代、専従者給与、青色申告特別控除は経費として見ない銀行もあり

事業の内容によってはたくさんの設備が必要で減価償却費が発生している場合もあるでしょう。しかし、減価償却は実際にお金がかかった経費ではありません。なので、減価償却を経費とは見ずに所得を計算してくれる銀行もあるようです。

例えば、売上げから経費を差し引いた所得が350万円だとします。経費の中に減価償却が100万円入っているとします。減価償却も経費と見る銀行は年収350万円で住宅ローンの審査をします。しかし、減価償却費を経費としてみない銀行は年収450万円で住宅ローンの審査をします。

経費の中に締める減価償却の割合が多い業種であれば、こういう審査をしてくれる銀行はありがたいです。

他にも、支払い地代や専従者給与、青色申告特別控除についても経費と見なさず住宅ローンの審査をしてくれる銀行もあります。

支払い地代が経費としてみられなくなる理由としては、現在テナントを借りて事業をしています。しかし、この度店舗兼用住宅を建てます。そうすると、テナントにかかっている経費は必要なくなるからです。この場合、テナントにかかっている支払い地代と、借り入れする住宅ローンの店舗部分との差額が経費ではないとして年収を計算してくれるのだと思います。(計算方法は銀行独自のものだと思うのでハッキリはわかりません。)

専従者給与は、家族に支払っている給料です。例えば、奥さんに毎月10万円給料を支払い、それを専従者給与として経費に計上している場合。奥さんも収入合算であったり連帯債務として住宅ローンの審査に出せば、その分住宅ローン審査の対象になる収入が増えます。

青色申告特別控除については経費でも何でも無く、青色申告をすることについてのご褒美みたいなものなのでむしろこれを受けることで年収が下がって住宅ローンの審査に通りにくくなるという方がおかしいと思います。

減価償却や支払い地代などについて、経費と見るか見ないかは銀行によって違います。なので、1つの銀行が受からなかったといってあきらめるのでは無く、いくつかの銀行で審査を受けてみることをオススメします。

いろんなところで住宅ローン審査を受けるとあまりよくないのでは?

いろんなところで住宅ローン審査を受けるとよくないのでは?という質問を個人事業主の方だけでなく、いろんな方から受けます。しかし、これはあまり関係ありません。

住宅ローンの審査を受けると個人信用情報に「住宅ローンの審査を受けた」という記録が残ります。それだけです。しかも、その記録は半年間で消えます。もしかすると、「A銀行でも住宅ローンの審査を受けててうちに来るということは、A銀行では住宅ローンの審査に通らなかったんだな。だとすると何かあるはずだから、うちも住宅ローンの審査には通さないでおこう」という判断をするような銀行があるかもしれませんが、銀行または保証会社によって住宅ローン審査の基準が違うので、そういうことはそんなに無いと思います。

もしダメでも半年経てば履歴は無くなるので、ドンドン住宅ローンの審査を受けてよいと思います。

個人事業主・自営業者の方であれば下記の住宅ローンは外せないと言ってよいでしょう。

| 金融機関名 | 特徴 |

| 住信SBIネット銀行(フラット35) | 保証型なら全疾病保障が無料で付帯!住宅ローンシェア1位の住信SBIネット銀行で安定の住宅ローンを |

| ARUHIのフラット35 | 13年連続でフラット35の取り扱い実績1位!ただし事務手数料が2.20%(税込)と高いので要注意。 |

| SBI新生銀行の住宅ローン | 起業後2年で審査可能!事務手数料も55,000円(税込)から格安 |

| イオン銀行の住宅ローン | 年収100万円以上で利用可能 |

必要な金額を借りられない場合の対策

さて、現状申告している所得では必要な住宅ローンを借りられないという結果になった場合の対策を3つ紹介します。

対策その1:修正申告をする

税金を減らす目的で売上げや所得を少なく申告している場合は修正申告するのも1つの方法です。確定申告の時期が終わっていても、税務署に出向いて修正申告することが可能です。そうして、売上げや所得の数字を増やし、必要な住宅ローンを借りれるようにしましょう。

どれくらいの所得で申告すればいいかについては、上に書いたシミュレーション方法で計算してみてください。

ただ、売上げや所得を少なく申告しているのではなく、わざわざ売上げや所得を水増ししてまで借りるのはどうかなと思います。住宅ローンの審査ではきちんとそれだけ売上げがあったのかまで確認されることはありませんので、所得を水増しして申告すれば住宅ローンの審査には通ると思いますが、そのあとの返済がキツイのではないかと思います。

もちろん、住宅ローンを借りたことを糧にして売上げをガンガン上げるんだ!という決意の元であればいいと思いますが。

対策その2:今期の確定申告が終わるのを待つ

修正申告をしてまではちょっと・・・という場合であれば、今期の確定申告が終わるのを待つのも1つの方法です。自分が借りたい金額を借りるためにいくら所得が必要かは、上に書いたシミュレーションで計算し、今期申告する所得はそれ以上になるよう申告します。

そのあとで住宅ローン審査を受けるようにすればいいと思います。

対策その3:事業資金を借りている銀行に相談する

所得は少なく申告しているが、本当は売上げも所得も十分にあるという場合。そういう場合は事業のためにお金を借してくれている銀行の担当者に相談するのもいいと思います。銀行の担当者であればきちんと売上げがあって所得のきちんとあることはわかるので、確定申告の数字がデタラメでも住宅ローンの審査を通してくれることもあります。

私のクライアントも、確定申告の所得の数字は1000万円も借りられないような数字で申告していましたが、取引先銀行に相談した結果3000万円の住宅ローン審査に通っていました。

日本政策金融公庫や銀行からの借り入れについて

自営業であれば、事業を開始するために日本政策金融公庫や制度融資を利用した銀行・信用金庫からお金を借りている場合も少なくないでしょう。しかし、借入があると住宅ローン審査にはマイナス要因です。

ただし、フラット35では事業用の借り入れは住宅ローンの借入限度額には影響しません、フラット35で住宅ローンを組もうとしている方はこの項目は呼び飛ばしてください。

国金や銀行からの借り入れがある分、住宅ローンの借入可能額が少なくなってしまいます。しかも、国金や銀行から300万円借りているから住宅ローンの借入額も300万円減額というわけではありません。

例えば、年収450万円、金利1.36%、住宅ローンの返済年数が35年という条件で借入可能額を計算すると4,384万円借入可能という計算になります。

しかし、国金や銀行から300万円借りていて、返済を毎月5万円しているとします。借入の残高は300万円です。しかし、借入可能額を計算すると、2,714万円まで下がってしまいます。

なので、現状で必要な借入額に届かないという場合は国金や銀行からの借り入れを完済してしまうというのも1つの手です。しかし、そんな現金もないということであれば、車のローンを住宅ローンに混ぜ込むのと同じ要領で国金や銀行からの借り入れも返してしまうといいかもしれません。

それについて詳しくはこちらの記事で説明してあります。

繰り返しですが、フラット35では事業用の借り入れは住宅ローンの借入限度額には影響しません。

頭金なしのマイホームは危険はウソ。頭金なしでマイホームを買う方法

秘訣3:住宅ローン返済の見通しは過去3年の手取りを計算して立てる

自営業者であれば、サラリーマン以上に収入が不透明で不安定なので住宅ローン返済のめどを立てにくいと思います。収入が月によって年によって違うので、どの数字で見通しを立てればいいかわからないと思います。そこで、オススメは過去3年間の手取り収入を元に支払っていけるかどうか計算することです。

慎重に行くなら事業を開始してから今までの平均の手取り収入を元に見通しを立ててもいいと思います。

手取りとは、家計に入れているお金のことです。もし、それすらわからないということであれば、毎月の生活費や家賃など事業にかかっているお金以外のお金と家計への貯金の金額を合わせて手取りがいくらになるか計算しましょう。

過去3年間の手取り収入を元にキャッシュフロー表を作成してみる

手取りの金額を計算することができれば、今度はそれを元にキャッシュフロー表を作成してみましょう。

キャッシュフロー表の作成方法についてはこちらの記事で詳しく解説しています。一からキャッシュフロー表を作成するのは大変なので、ひな形もダウンロードできるようになっています。

これをやるまで家買うな!ライフプラン表をエクセルで作る16の手順

秘訣4:貯金はできるだけ頭金として使わず置いておく

自営業者は先行きが不安だからと考えて、今ある貯金をできるだけ頭金として使い、住宅ローンの借入額は少ない方がいいと考えられるかもしれません。確かに住宅ローンの借り入れ額が少ない方が毎月の返済額も少なくて済むので安心感はあると思います。

しかし、住宅ローンの金利が過去最低水準である今、金利の低い住宅ローンにお金を入れることは損です。

それについて詳しくはこちらの記事を読んでください。読んだら戻ってきて続きを読んでください。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

自分の事業の投資収益率を計算して、住宅ローンと比較する

上のリンクでも書いた通り、住宅ローンの金利以上で運用できるところがあるならお金をそっちに回した方が得です。元々不安になる理由は「お金が無くなったときや少なくなったとき」のことを考えて不安になるのだと思います。であれば、どれだけたくさんのお金を残すか、どうすればたくさんのお金を残すことができるかを考えて実行した方が安心感を得ることができます。

住宅ローンの金利よりも高い利回りを得られるのであれば運用をした方がいいと上のリンクの記事には書いていますが、自営業者であればもう一つお金を入れる先があります。それは、自分の事業です。

自分の事業にお金を投下するとどれくらいのリターンを得られるのか計算しましょう。例えば、10万円使って宣伝広告したら手取りが20万円増えるということであれば、投資収益率は100%です。

あなたの事業はいくらお金を投下すると、いくらのリターンを得られるのでしょうか?一度計算してみてください。そのリターンが住宅ローンの金利よりも上であれば、貯金を頭金などに使わず、ドンドン事業に投資して売上げや所得を増やした方が賢いということになります。

自営業者でなくても、歩合給で働いているサラリーマンもそうです。自分にお金をいくら投下すればどれくらい収入を増やすことができるのか計算してみるといいです。過去に使った自己投資の金額とその結果収入がいくら増えたのかを計算してみてください。

一体手持ちのお金をどこに回せば自分の手元に多くお金が残るのだろうか?という視点で考えられるといいと思います。個人的には事業の投資収益率が住宅ローンの金利よりも少ないということであれば、大幅な事業の見直しをするか事業自体をやめた方がいいと思います。

秘訣5:自営業者なら予算など気にせず欲しい家を買って借りられるだけ住宅ローンを借りろ!

自営業者であると言うことは、収入は上限が無い青天井の環境にいると言うことです。自分のやり方次第で収入はいくらでも増やすことができます。そういう環境にいるなら、ぜひ予算など気にせず、住宅ローン返済の見通しなども気にせず、欲しい!住みたい!と思える家を買われるといいと思います。

なぜなら、それが収入を増やす糧になるからです。住宅ローンを借りると返さなくてはいけません。返せないと家を失うことになります。ということは、返すだけの収入を得る必要があります。ということは、ケツに火がついて仕事をやらざるを得なくなります。その結果、住宅ローンをきちんと支払っていけるだけの収入を得られるようになります。

私も住宅ローンを払えなくなってから収入が大幅に増えました。その時は正直焦って不安でしんどいですが、それを乗り越えるとすごく楽です。収入が増えているので人生の選択肢が増えます。

自営業という道を選んだのですから、自由な人生がよくて自営業者になったのではないでしょうか?であれば、これからあなたが買う家も予算など気にせず自由に欲しい家を欲しいままに買うといいです。

自由な道を選んだのですから、ちまちませずに生きたいように生きるといいです。お金はあとでついてきますから。

個人事業主・自営業の住宅ローン(フラット35)の必要書類

| 種類 | 必要書類 |

| 身分証明書 | パスポート、健康保険証、マイナンバーカードなど |

| 住民票 | 原本 |

| 印鑑証明 | 原本 |

| 確定申告書および付表(営業収支明細書) | 2年分 |

| 納税証明書(所得税および住民税) | 2年分 |

| 事業の証明する書類 | 請求書など |

| 物件に関する書類 | パンフレット、地図、チラシ |

| 頭金に関する書類 | 預金通帳など |

| 団体信用生命保険のもし込み書兼告知書 | 疾病保障を付帯する5,000万円以上の借入の場合には健康診断書も必要 |

その他、個人事業主・自営業の住宅ローン審査について

個人事業主・自営業の住宅ローンに保証人は必要?

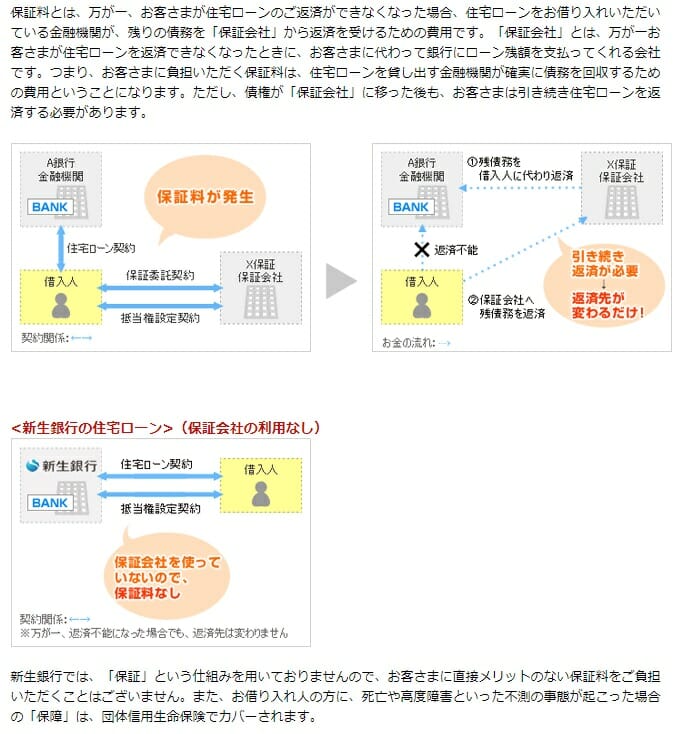

結論から申し上げると個人事業主・自営業だからと言って、住宅ローンを組むのに保証人が必要と金融機関から言われるケースが極めて稀でしょう。住宅ローンを組むための保証人は原則的に「保証会社」がその役目を担います。メガバンク、地銀、信用金庫などほとんどの金融機関の住宅ローンを利用する際には保証会社に保証人になってもらう必要があります。もちろんタダではありません。融資額の2%、もしくは金利に年0.2%~の保証料を支払うことが相場となっています。

保証人は不要だが、保証会社は必要というのが正しい表現と言ってよいでしょう。

公的な住宅ローンであるフラット35は保証人も保証会社も不要です。これはフラット35が公的な住宅ローンだからであり、住宅ローンを利用したい方のことを考えた商品設計になっていると言ってよいでしょう。

個人事業主・自営業で年金が未納だと住宅ローン審査に通らない?

結論から申し上げるとケースバイケースだと思われます。個人事業主・自営業の方の住宅ローン審査には確定申告書の提出が必須となります。このため、年金保険料を含む、社会保険料をいくら支払ったかが一目瞭然となります。

下記の確定申告書の⑥のオレンジ色の枠の箇所が社会保険料が記載される場所です。社会保険料には国民健康保険、国民年金と指しますので、計算すれば国民年金を払っているか金融機関は把握することが可能です。

年金保険料未払いが住宅ローン審査にマイナスに働くとは断言できませんが、プラスに働くことはないと思った方がよいでしょう。

個人事業主・自営業者にオススメの住宅ローン

本ページで詳細を解説していますが、個人事業主・自営業者が住宅ローンを組むことには大きなハードルがあり、公的な住宅ローンである「フラット35」への申し込みは絶対に外せない選択肢です。当サイトでオススメしたいフラット35は13年連続でフラット35の取り扱い件数が第1位、全国の支店で住宅ローン審査に関し手厚いサポートが受けられるARUHI(アルヒ)です。

![]()

また、変動金利の住宅ローンではイオン銀行の住宅ローンかSBI新生銀行の住宅ローンが良いと思います。イオン銀行の住宅ローンは民間銀行の住宅ローンとしては珍しく年収100万円以上から利用できるなど審査基準の観点から、SBI新生銀行の住宅ローンは収入が減った時や支出が増えた時に元本の返済を電話一つで休止できるコントロール返済など、使い勝手の良さの観点からです。

これら3つの住宅ローンは候補として加えておいて損は無いと思います。