頭金がないけど、家が欲しい!でも、どの本を見てもどのサイトを見ても「頭金はきちんと貯めましょう」と書かれているので不安。そう思っている人は多いと思います。

それでは、頭金がない人はマイホーム購入は諦めたほうがいいんでしょうか?頭金が貯まるまで5年も6年もマイホーム購入を我慢しなければならないのでしょうか。そんなことをしている間に子どもはどんどん成長してしまいます。自分も家族も年を取ります。長い人生と言っても、5年も6年もの長い間、マイホームを持つことを我慢するのはとても残念なことです。

というわけで、今回は頭金なしでマイホームを買う方法をお伝えしていきます。

「頭金があった方が望ましい」のはどの時代も変わりません。ただ、最近の住宅ローンは頭金なしで借りられるどころか、事務手数料や登記費用・不動産仲介手数料などの諸費用を住宅ローンに諸費用なしで借りることができる住宅ローンがどんどん増えています。

今の60歳・70歳の人たちが家を買ったバブルの時代は住宅ローンの金利が今の5倍も10倍でした。金利が高いので頭金を用意してから家を買った方が何百万円も住宅ローンの返済額が少なくなる時代でした。

住宅ローンはこの数年間ずっと低金利が続いていて、住宅ローン金利が低いうちに家を買った方が頭金をためる以上に効果が大きくなる可能性すらある時代です。

なお、「自己資金が無くても住宅ローンを利用できると言いながら、金利や保証料が高くなる住宅ローン」は腐るほどあります。収益が厳しい地方銀行などの金融機関はできるだけ高い金利で貸したがっていのが見え見えだったりもします。収益が厳しいからと言って利用者の足元を見て金利や保証料を高くして、利用者から適正以上のお金をもらおうとするような住宅ローンはおすすめしません。

特に良心的なのはネット銀行の住宅ローンで、頭金が無くても大丈夫などころか、各種諸費用まで住宅ローンに組み入れて借り入れ可能ですし、足元を見て金利を高くしたりもしていませんので、自己資金不足で悩んでいる人はチェックしておくと良いでしょう。

それでは、解説に戻ります。

目次

頭金なしのマイホーム購入は危険と言われている2つの理由

まずは、「頭金なしのマイホーム購入は危険だとみなが口をそろえていう理由」についてお伝えしておきます。

大きな理由は2つです。

理由その1:住宅ローンを払えなくなるおそれがあるから

頭金がないと、頭金を用意できる時と比べて住宅ローンの借入額は多くなります。あたり前のことですね。

例えば、土地と建物と諸費用と合わせて全部で3000万円というお金でマイホームを購入するとします。頭金がないとまるまる3000万円借りる必要があります。頭金が500万円あれば、2500万円の借り入れ、1000万円あれば2000万円の借入になり、住宅ローンの借入金額が少ないほど月々の返済は少なくなります。

住宅ローンを3000万円借りた場合、2500万円借りた場合、2000万円借りた場合で返済額がどれくらい違うかをシミュレーションしましたのでご覧ください。

住宅ローンの条件は全期間固定金利のフラット35(1.36%)、返済年数は35年でシミュレーションしています。

- 借入額3000万円の場合:89,811円

- 借入額2500万円の場合:74,843円

- 借入額2000万円の場合:59,874円

頭金を1,000万円用意できれば、同じ家を買っても毎月の住宅ローン返済が3万円ぐらい違うことがわかります。

単純に住宅ローン返済の金額が大きくなるので「支払えなくなるおそれがある」。

だから、頭金なしでのマイホーム購入は危険だと言われているわけです。

理由その2:支払う住宅ローンの利息が大きくなるから

もう一つの理由は支払う住宅ローンの利息が大きくなるからです。

住宅ローンの借入金額が多ければ多いほど、支払う住宅ローンの利息が大きくなります。

それでは、先程と同じ例で住宅ローン利息の支払額がどれくらい変わるかシミュレーションしたのでご覧ください。

- 借入額3000万円の場合:772万円

- 借入額2500万円の場合:643万円

- 借入額2000万円の場合:514万円

頭金を1,000万円準備する場合と頭金なしの場合と比べると、支払う住宅ローン利息の金額は約260万円違います。

つまり、同じマイホームを買っても260万円余分に支払わないといけなくなるということです。このお金はあなたが未来で使うはずだったお金から持ってきます。将来手元に残るお金がその分減ってしまうということですね。

以上、この2つの理由で頭金なしのマイホーム購入は危険だと言われています。そして、頭金は購入価格の2割貯めておきましょうとか、諸費用を合わせると3割貯めておきましょうと言われています。

では、なぜ頭金を2割貯めておきましょうとか、3割貯めておきましょうと言われるのでしょうか?その根拠とされているものを説明します。

なぜ、頭金を2割や3割貯めておきましょうと言われるのか?

理由1:以前は頭金を2割準備しないと住宅ローンを借りられなかった

頭金を2割準備しておきましょうと言われる一つ目の理由は、「以前は2割の頭金を準備しないと住宅ローンを借りられなかったから」です。

以前というか昔は、住宅ローンの貸出は購入価格の8割までとされていた時代もありました。頭金がないと借りられなかった有名な住宅ローンでいうとフラット35ですね。フラット35は、最初は頭金を一定額用意できないと利用できなかったのですが、制度が改正され続けていて100%融資も可能になりましたし、諸費用も借りられるようになりました。

頭金の準備有無で金利が違うのですが、2019年10月にはその金利差も縮小し頭金の有無での適用される金利の違いは大幅に小さくなっています。

つまり、昔は必然的に2割を頭金として用意していないと住宅ローンを借りることができず、マイホームも買うことができなかったというわけです。

その名残りで今も2割や3割頭金を貯めておきましょうとアドバイスされることがあるというわけです。

理由2:住宅ローンを支払えなくなった時にマイホームを売って住宅ローンをチャラにしやすくするため

もう一つの理由は、住宅ローンを支払えなくなった時の対策です。

もし、住宅ローン返済ができなくなった時にマイホームを売って住宅ローンをチャラにしやすくするために頭金を2割位は準備しておきましょう、という話です。ざっくりとした話ですが、家を建てている工務店・ハウスメーカーや不動産会社も利益をあげなければなりません。

一般的に建物の金額の2割〜3割くらいはハウスメーカーや工務店の利益です。当然、この利益分は建物の価値とは言えません。なので、2000万円の建物を建てたとしても、400万円〜600万円はハウスメーカーや工務店の利益であって、建物の価値自体は1400万円〜1600万円くらいしか無いということです。

買った瞬間に家を売ろうとしても買った値段では当然売れません。

住宅ローンを返してしまわないと原則マイホームは売れない

仮に、住宅ローン返済に困ったとして、「マイホームを売ってチャラにしよう。」と思っても住宅ローンを返してしまわないと原則マイホームを売ることができません。ということは、残っている住宅ローンの金額以上の値段で売れるか、足りない部分は現金を支払わないといけないということです。

先程の例で、2,000万円の建物を建てて住宅ローンを2,000万円借りています。住宅ローンを支払えなくなったのでマイホームを売ってチャラにしようとしても、売っても1,600万円にしかなりません。住宅ローンは2,000万円残っているので現金を400万円準備しないと売ることはできないというわけですね。

債務整理という方法もありますが、この方法では家を良い値段で売ることはできませんし、個人信用情報にも大きな傷を作ることになります。もちろんマイホームも失います。

もし、最初から2割ぐらいのお金を頭金として入れていれば、「マイホームを売ったお金で住宅ローンをチャラにしやすい」ということで、2割や3割は準備しておきましょうというアドバイスがされているわけです。

また、先ほども触れましたが頭金がないというデメリットはもうひとつあります。

理由3:金利が高くて利息負担が大きかったから

今は変動金利なら0.5%未満、固定金利でも1%ちょっとで住宅ローンを利用できる時代ですが、以前は3%や4%の金利で借りる時代でした。

例えば、500万円を4%で35年でかりたばあい400万円ぐらいの利息支払いになります。500万円の頭金がある場合とない場合で400万円も住宅ローンの返済額が変わってくる時代があったわけです。

こんなに違いがでるなら私も頭金を用意することをおすすめすると思いますが、今の時代は低金利。多少の頭金があったとしても数十万円の違いしか生まれなくなっています。

住宅ローンをフラット35で借りる場合、金利が高くなってしまう

ただ、金利が変わらない全期間固定金利の代表的な住宅ローンであるフラット35は、購入価格に対して借入額が9割を超えると住宅ローンの金利が高くなってしまいます。このような住宅ローンを利用する場合は注意が必要です。

例えば、マイホームの購入価格が3000万円です。借入額が9割なので、2700万円を超えるとフラット35の金利が高くなってしまうということです。

フラット35の融資率が9割を超えると金利はどれくらい上がるのか?

それでは、融資率が9割以下と9割以上で金利がどれくらい変わるか見てみましょう。

- 融資率9割以下:1.36%

- 融資率9割以上:1.8%

金利が0.44%あがります。

フラット35の融資率9割以下と9割超で住宅ローンの返済額がいくら変わるかや、頭金なしでもフラット35の融資率9割以下金利を使う裏ワザをこちらの記事で詳しく書いているのでご覧ください。

頭金なしでもフラット35で100%住宅ローンを借りる4つの裏技

なお、フラット35は制度改正で2019年10月以降は融資率が9割以上の時の金利のあがり幅が0.28%になります。また、フラット35提供金融機関各社はフラット35パッケージローンを提供しているので、この金利差がそのままダイレクトに返済額に反映されないような対策をとることができます。

一般的にはFPを始め多くの人が「頭金なしのマイホーム購入はすべきでない」とアドバイスをします。

しかし、私はそうは思いません。なぜなら・・・・

住宅ローンを支払っていけるかどうかが問題

頭金なしのマイホーム購入が危険だと言われるのは住宅ローン返済できなくなるおそれがあるからです。では、住宅ローン返済に問題ないのであれば頭金がなくてもマイホーム購入すればいいだけですよね。

また、一般的には頭金を貯めれば貯めるほどいい、頭金はたくさんあればあるほどいいと言われますが、これは間違いです。頭金は貯めれば貯めるほど損をします。

頭金を貯めれば貯めるほど損になる3つの理由

それでは、頭金を貯めれば貯めるほど損になる理由を説明していきます。

理由1:住宅ローンの金利が上がってしまったらどうする?

1つ目は、住宅ローンの金利が上がってしまう可能性があるからです。住宅ローンの金利がいつ、何%になるかは誰にもわからないことです。しかし、これから物価が上昇すると金利も上がりやすくなりますし、これから金利は上がってくるだろうという見方が多いです。

3ヶ月の間に0.25%上がった例もある

2013年の4月から7月の3ヶ月間でフラット35の金利は0.25%上がりました。0.25%上がると、借入金額にもよりますが、住宅ローンの利息は約100万円以上増えます。そして、この増える住宅ローン利息を帳消しにしようとすると、頭金は300万円必要になります。

ということは、頭金を300万円貯める間に金利が0.2%や0.3%上がってしまうと、全く頭金を貯める意味がなかったということになります。

頭金を貯める間、賃貸マンションに住んでいたらその家賃もかかりますよね。その分も無駄になってしまうということです。

理由2:お金を住宅ローンに入れると損だから

頭金を貯めるということは、住宅ローンにお金を入れるということです。住宅ローンにお金を入れて借入額を減らしたり、返済年数を短くしたりします。

これは、住宅ローンの金利でお金を運用するのと同じような効果があります。ということは、住宅ローンの金利以上の金利をもらえるところにお金を預け入れたほうがお得だということです。

住宅ローンの借入額は増えて住宅ローンの利息支払いは増えるけども、それ以上に運用をして増えるお金のほうが大きくなるということです。

頭金を貯めずに運用したほうがどれくらいお得になるのかなど、具体的なシミュレーションをこちらの記事でしてありますのでぜひご覧ください。頭金を貯めたり言えたりせずにマイホームを買ったほうが得になることがわかっていただけるはずです。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

理由3:不動産価格、建材費が上がり続けているから

アベノミクス開始以降、不動産価格は上昇を続けており、特にコロナ禍以降の不動産価格、建材費の上昇は驚くレベルになっています。

頭金をためるスピードより不動産価格、建材費の上昇スピードの方が速い状況では頭金を貯めている方が結果的に損をするという状況が昨今だと思います。

このままいつまでもこれらの価格が上昇し続けるのかという論点はありますが、この数年では頭金を貯めるより、物件を購入することを優先したほうがマイホームに関わる総コストを抑えられた可能性が高い状況です。

頭金なしでマイホームを買うためにすべきこと

では、頭金なしでマイホーム購入するためにやるべきことを紹介します。

借りても大丈夫な住宅ローンの金額を知る

まずは、借りても大丈夫な住宅ローンの金額を知ることから始めます。頭金を入れずに運用をしたほうが得とはいえ、毎月の住宅ローン返済ができないのでは意味がありません。そこで、問題なく支払っていける住宅ローンの借入額を知りましょう。

年収の5倍以内、返済負担率25%はデタラメ

問題なく支払っていける住宅ローンの借入額を知りましょうと言われても、いくらかわかりませんよね。よくある「年収の5倍」とか「返済負担率25%以内」という目安は間違いではありませんが、参考にできないことが多いのが実情です。

年収の5倍以内なら大丈夫という目安がいかにデタラメかを徹底解説したコチラの記事を読んでもらうとよくわかると思います。

年収600万円の人が住宅ローンを3000万円借りるとこうなる

借りて大丈夫な住宅ローンの金額をきちんと計算するためにはライフプラン表を作成するしかない

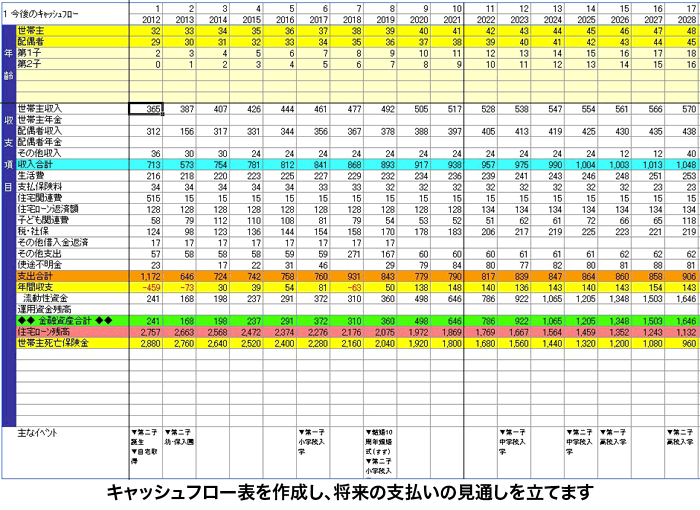

それでは、借りても大丈夫な住宅ローンの金額を計算するためにはどうすればいいでしょうか?それには、ライフプラン表を作成する以外にありません。

ライフプラン表とは以下の様なものです。

あなたの収入、生活費、教育費、住宅ローンの支払などが将来的にどうなっていくのか、どれくらいお金が残っていくのかを予測する表です。

このライフプラン表をあなたの価値観を反映させて作成することで、あなたがいくらまでの住宅ローンなら借りて大丈夫か、ゆとりある生活を送れるのかがわかるようになります。

逆に言うと、このライフプラン表を作らないとあなたがいくらまで住宅ローンを借りて大丈夫かはわかりません。

そうなると、予算をオーバーしたり、予算を少なく見積もり過ぎたりして、マイホーム購入が失敗に終わってしまいます。

予算オーバーや予算を少なく見積もりすぎる失敗の原因と影響はこちらの記事で詳しく書いてあります。

借りて大丈夫な住宅ローンの金額(予算)がわかったら諸費用を計算して差し引く

ライフプラン表を作成して、借りても大丈夫な住宅ローンの金額を計算したら次にやることは諸費用の金額を計算することです

マイホーム購入には土地代や建物代以外にも様々な諸費用がかかります。さらに、この諸費用は土地と建物台を合わせた金額の15%程度かかり、高額です。

この諸費用を見落としている人や、悪徳ハウスメーカーや工務店から「100万円くらい」と言われたデタラメを信じてしまうと、予算オーバーして住宅ローン返済が苦しくなる原因になります。

そこで、予算がわかったらあらかじめ諸費用を計算して引いておきましょう。

仮に、借りても大丈夫な住宅ローンの金額が2500万円なら、そこから15%引いておきます。計算式は以下の通りです。

- 2500万円×85%=2,125万円

この2125万円で土地を買って建物を買うようにすれば予算オーバーすることはありません。

頭金がない場合、諸費用も住宅ローンで借りる必要があるので建物代を水増ししてもらう

頭金がない場合、少ない場合は諸費用も住宅ローンで借りる必要があります。しかし、諸費用を住宅ローンで貸してくれる場合とかしてくれない場合があります。貸してくれる場合はそのまま借りればいいですが、貸してくれない場合は建物価格を水増ししてもらいましょう。

例えば、上の例で土地が500万、建物が1,625万、諸費用が375万円かかる場合は、諸費用375万円分も建物値段として見積書や契約書を作ってもらうという方法です。

そうすれば、建物代の金額で諸費用を借りることができます

特にフラット35は諸費用の融資をしませんし、上で書いたように融資率が9割以下と9割超で金利が変わってしまいますので、このテクニックは大事です。

まとめ

頭金なしでも住宅ローン返済に問題さえなければマイホームを買ってもいいです。頭金は貯めれば貯めるだけ損ですので、「頭金がない!」と思い悩むヒマがあったら、自分がいくらまでなら住宅ローンを借りて大丈夫なのかを計算して、住宅ローンの金利や物価、消費税が上る前にマイホーム購入を完了させましょう。

頭金を準備しても金利が高い住宅ローンを選んだら意味がない

頭金について説明してきましたが、結局、頭金を用意しても金利が高い住宅ローンを選んでしまったら全く意味がないことになってしまいます。逆に言えば、金利が低い住宅ローンを利用することで、頭金を貯めているのと同じような総返済額の削減効果を得られることにもなります。(頭金を貯めて金利が低い住宅ローンを選んだ人からは勝てませんが)