目次

年収600万円の人が住宅ローンを3000万円借りるとどうなるか徹底解説!

この記事では、年収が600万円の人が、3,000万円の物件を頭金なし(住宅ローンで3,000万円)で借りて大丈夫なのか?という点を解説しています。

誰が言い出したのかしりませんが、一般的に住宅ローンの借入額は年収の5倍~6倍以内にしておくとよいと言われています。

例えば、年収600万円の人が5倍借りるなら3,000万円になるので、年収600万円の人が住宅ローンを3,000万円借りるとどうなるのかを、「毎月の住宅ローン返済額」、「住宅ローン控除の金額」、「固定資産税」なども考慮した具体的な数字を使って解説したいと思います。

- 主人公:室目ひよりさん(31歳)

- 夫:室目たいせいさん(33歳)

- 長男:ひろきくん(4歳)

- 長女:こころちゃん(1歳)

さて、室目さんの収入や貯蓄状況は以下の通りです。

- ひよりさん:保育士さん(年収250万円)

- たいせいさん:地元中堅製造業勤務(年収350万円)

- 貯金:300万円

ここでは、1人で年収600万円を稼いでいるのではなく、夫婦共働きで合わせて年収600万円という設定です。1人で600万円の場合も大差はありませんが、手取り収入が少し少なくなっているはずなので注意してください。ここでの年収は一般的な税込み(額面)で計算しています。

年収600万円だと、手取りは一体いくらになるのか?

年収600万円と言うと、一般的には税込(額面)年収です。税込年収には自分で使えない所得税や住民税、健康保険料や厚生年金が含まれています。そこで、まず最初に手取りの金額を計算しておきましょう。

ひよりさんとたいせいさんの手取りの金額は以下のようになります。計算は概算です。

- ひよりさんの手取り年収:210万円

- たいせいさんの手取り年収:290万円

つまり、税込みの年収は600万円でも、実際に使えるお金はだいたい500万円になるということです。

住宅ローンを3000万円借りると返済額はいくらになるか?

それでは、住宅ローンの返済額はいくらになるのか計算していきましょう。返済額は借り入れする住宅ローンによって変わるので、ここでは変動金利と固定金利(フラット35)を使って計算していきます

住宅ローン3000万円を変動金利で借りた場合の返済額

例えば、変動金利年0.410%で3000万円借りた場合の返済額は

- 76,688円

になります。

この返済額は当サイトが算出したものです。具体的に借入金額が決まっている人はその金額で実際にシミュレーションするようにしましょう。

返済負担率を計算すると約15%になります。この金額であれば、当面の住宅ローン返済額は大きな負担にはならないでしょう。

なお、変動金利住宅ローンの仕組みや特徴についてはこちらで詳しくまとめてあるので合わせて参考にして下さい。

変動金利住宅ローンの仕組み、メリットデメリットが猿でもわかる記事

住宅ローン3000万円を固定金利(フラット35)で借りた場合の返済額

フラット35(金利1.29%)で3000万円借りた場合の返済額は

- 88,800円

になります。

返済負担率を計算すると約21%になります。変動金利より毎月1万円ぐらい返済額が増えるのでやや負担は大きいですが、一般的に問題無いとされる返済負担率25%以内はクリアしているようです。

2017年10月まではフラット35は別途団信を契約して保険料を支払う必要がありました。今は金利に含まれるようになっていて使いやすくなったのですが、参考までに以前のフラット35で注意が必要だった団体信用生命保険料について解説しておきます。(フラット35からフラット35に借り換えたいと思っている人は参考にしてください。)

フラット35を借りる際に見落としがちなだった団体信用生命保険

住宅ローンをフラット35で借りる場合は団体信用生命保険料が金利に含まれていません。団体信用生命保険に加入する場合は別途保険料を払う必要がありますので、これも住宅ローンの返済と捉えて計算しておいたほうがいいでしょう。

フラット35で3000万円借りた場合の団体信用生命保険料

それでは団体信用生命保険料がいくらになるか計算してみました。

団信の保険料は35年間合計で2,108,800円になることが判りました。団信の保険料は初めが一番高く、年々減っていくという特徴があります。ここでは、平均で60,251円として計算します。

団体信用生命保険料も加えた返済負担率は?

団体信用生命保険が年間約6万円なので、毎月に直すと5,000円です。これを住宅ローンの返済額に加えると、毎月100,422円になります。この時の返済負担率は24%。目安を25%とするならばギリギリラインですね。

今回は過去のフラット35の団体信用生命保険で計算しました、現在のフラット35は団信に入らなかった場合、0.2%低い金利で契約することができます。

団信に加入しないことをおすすめしたいわけではありませんが、住宅ローンの返済を少しでも楽にしたいと思う人は検討してみる価値はあるでしょう。

なお、フラット35のシミュレーションはフラット35取り扱い最大手、ARUHIのシミュレーションツールを使って算出しました。

おなじく、具体的に借りたい金額がある程度分かっている人は実際の数値でシミュレーションしておくと良いでしょう。

実際にシミュレーションしてみたい方はこちらからシミュレーションできます

マイホームを買う、と言うことは住宅ローンだけが重要なわけではありませんので、話を先に進めます。

年収600万円の人が住宅ローンを3000万円借りた時の住宅ローン控除はいくらになるか?

住宅ローンの返済額の計算が終わったので、次は住宅ローン控除の金額がいくらになるのかを計算します。

たいせいさんとひよりさんの年収だと1人で住宅ローンを借りると住宅ローン控除の金額が余ってしまうので、住宅ローンの割合を6対4に分けることにしました

つまり、住宅ローンの借入額はたいせいさんが1800万円、ひよりさんが1200万円という計算になります。

それぞれが受けることができる住宅ローン控除の金額を計算すると以下の通りです。

住宅ローンが変動金利だった場合の住宅ローン控除額

金額は10年間分です。金利は変動しないものとして計算しています

- たいせいさんの住宅ローン控除額:1,539,600円

- ひよりさんの住宅ローン控除額:1,021,300円

2人合わせて2,560,900円の住宅ローン控除を受けることができます。

住宅ローンがフラット35だった場合の住宅ローン控除額

金額は10年間分です。

- たいせいさんの住宅ローン控除額:1,539,600円

- ひよりさんの住宅ローン控除額:1,021,300円

2人合わせて2,560,900円の住宅ローン控除を受けることができます。

- たいせいさんの住宅ローン控除額:1,581,400円

- ひよりさんの住宅ローン控除額:1,047,300円

2人合わせて2,628,700円の住宅ローン控除を受けることができます。

同じ金額を借りても固定金利のほうが元金の減りが遅いので、若干住宅ローン控除で受けられる控除額が多くなりますね。

ちなみに、住宅ローン控除を最大限に受け取るための方法はこちらの記事で詳しく書いています。

住宅ローン以外に新たに発生する出費は?

住宅ローン返済が始まると、それまで支払っていた家賃が住宅ローンに変わるだけではありません。新たに発生する支払いもあります。それは次のようなものです

- 固定資産税

- 火災保険・地震保険料

- 生活費

それぞれの出費について詳しく説明していきますね。

固定資産税

新築、中古、一戸建て、マンションを問わず家を買うと固定資産税の支払いが発生します。中古の場合は固定資産税がいくらになるか事前に計算できるのですが、新築一戸建ての場合は建物の固定資産税は家が建ったあとじゃないとわかりません。そこで、固定資産税を概算で計算する方法をお伝えします。

固定資産税の計算は固定資産税評価額×固定資産税率

固定資産税率は市町村によって違いますが、ほとんどの場合で1.4%です。もし、新しく住む市町村の固定資産税率を知りたい場合は「市町村名 固定資産税率」で検索して調べるとわかると思います。例えば、徳島市の場合は「徳島市 固定資産税率」と計算します。

それでは、固定資産評価額の計算方法です。建物の場合正確にはわかりませんが、私はいつも下のように計算しています。

- 建物の金額×0.7×0.7

まず、建物の金額からハウスメーカーや工務店の利益を差し引きます。ここをだいたい3割として計算しています。その後で、固定資産評価額に計算するために0.7を再び掛けます。固定資産評価額は公示価格という価格の70%に設定されているので0.7をかけます。

これで概算ではありますが、建物の固定資産税を計算することができます。

新築から3年〜5年は建物の固定資産税は半額になる

現在、新築住宅等に対する固定資産税の減額措置といって新築から3年(長期優良住宅などの場合は5年)、建物に対する固定資産税が半額になります。

新築住宅等に対する固定資産税の減額措置の要件

新築する建物が次の要件を満たす場合に適用があります。

- 床面積:50㎡〜280㎡以下

- 居住割合:2分の1以上

適用されるのは、住宅部分の床面積120㎡までです。

土地に対しても固定資産税の特例がある

建物の固定資産税は特例がありましたが、土地に対しても特例があります。「小規模宅地の減額の特例」といいます。

これは、住宅が建っている土地200㎡までは固定資産税の評価額を6分の1にしますという特例です。200㎡を超える場合は評価額が3分の1になります。

固定資産税は一体いくらになるのか?

それでは、固定資産税がいったいいくらになるのか計算します。固定資産税は購入する物件によっても変わるので、土地(150㎡)に1000万円、建物(120㎡)に2000万円の家を買ったとします。

この場合の固定資産税は

- 土地:1,000万円×0.7×0.14%÷6=16,334円

- 建物:1,000万円×0.7××0.7×0.14%÷2=68,600円

となり、合わせて84,934円になります。ただし、建物の固定資産税は3年後に元に戻りますから、3年後は153,534円くらいになります。

火災保険・地震保険料

火災保険はほとんどの場合で5年分を一括に払いますが、地震保険は最長で5年しか掛けられません。そのため、地震保険に加入し続ける場合は5年毎や毎年地震保険を払う必要があります。それでは、地震保険がいくらになるのか計算します。

火災保険に加入していないと地震保険には加入できませんし、住宅ローンを組んだ後に保険証を金融機関に提出する必要があることが多くなっています。

地震保険料はいくらか?

地震保険料は都道府県によって違うので、私が住む徳島県で計算します。

建物は先程と同じ2000万円で木造住宅とします。地震保険は建物の価格の半額まで掛けられるので保証は1,000万円までです。耐震等級などの地震保険の割引は無しで、建築年割引だけを適用します。この場合の地震保険料は

- 1年ずつ支払う場合:19,400円

- 5年ごと支払う場合:86,100円

になります。

その他、地震保険や火災保険を半額にするテクニックはこちらで詳しく解説していますので参考にして下さい。

生活費の増加

見落としがちなのが、マイホームを手にれることで生活費が増える場合があることです。増える可能性がある生活費は以下の通りです。

- 食費

- 交通費

- 光熱費

食費が増える可能性がある理由

なぜマイホームを買うと食費が増えるのか。これは交通費が増えるのと関係があります。例えば、新しく住む土地が職場から距離がある土地になってしまった場合。奥さんの帰りが遅くなって、帰りのスーパーで惣菜を買ったり外食をする機会が多くなるということも考えられます。

交通費が増える可能性がある理由

これは上で述べたとおり、職場や学校からの距離が遠くなってその分通勤距離、学校に送っていく距離が増えるということが考えられます。それまでは車が1台で十分だったけど、2台必要になるので車を1台追加で買ったりする必要が出てくるかもしれません。車が1台増えると大幅な出費増になります。

光熱費

おそらく、ほとんどの場合で賃貸住宅で住んでいる時よりも広い家に引っ越すことになるでしょう。そうなると、照明が必要になる部屋の面積、冷房で冷やしたり暖房で暖めたりする部屋の面積が広くなるので、その分光熱費はそれまでより増えます。

太陽光発電をつければまた違ってきますが、オール電化にしてもそれほど電気代が安くなることはありません。

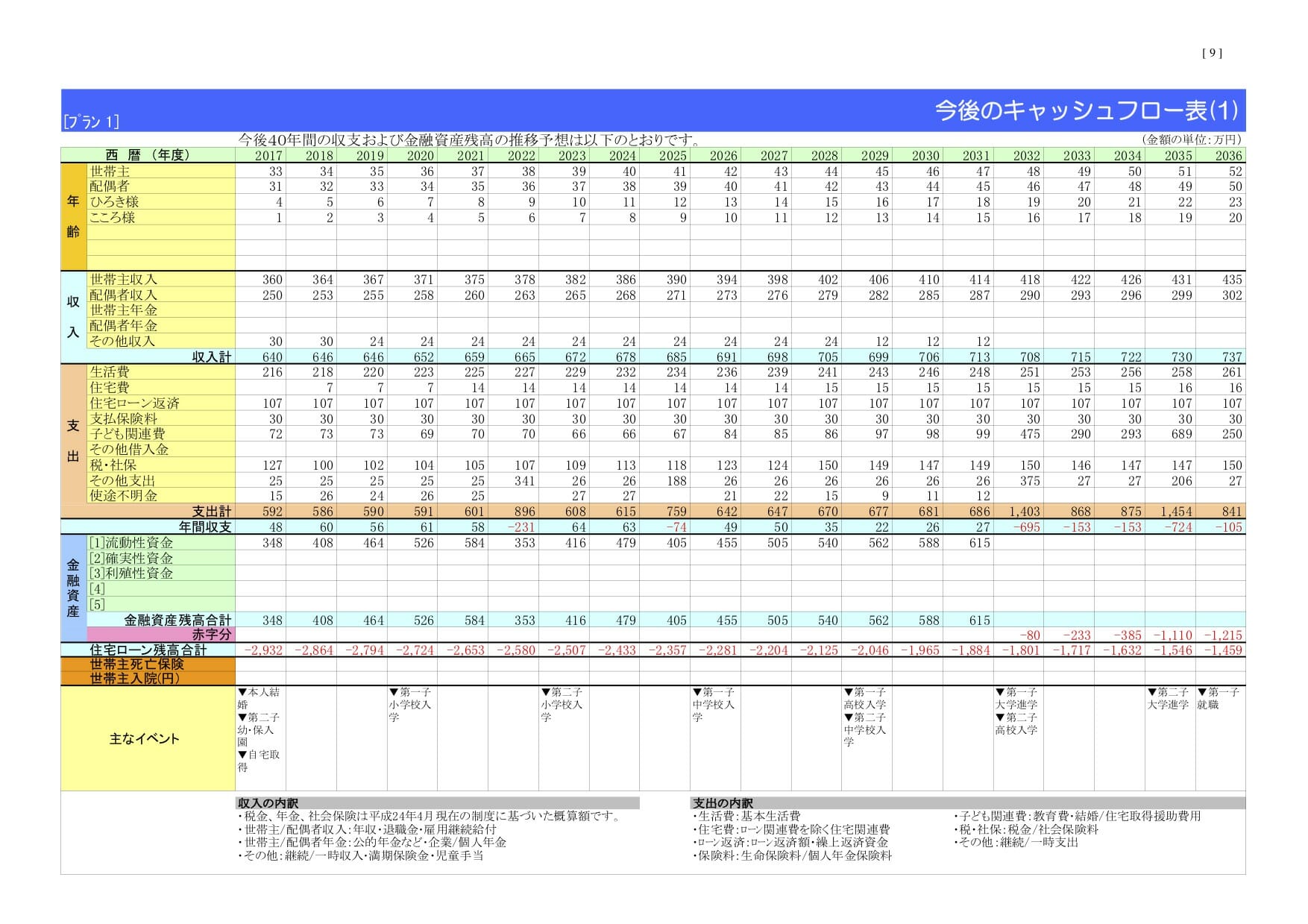

年収600万円の人が住宅ローン3000万円借りるとこんな生活になる

それでは、一番気になっているところの年収600万円で住宅ローンを3000万円借りて後々やっていけるのかどうか?というシミュレーションをしたいと思います。

住宅ローンは固定金利で計算します。その他の条件は以下の通りです。

- 収入は二人共年々1%上昇

- 退職金はたいせいさん1000万円、ひよりさん500万円

- 定年は60歳、65歳まで再雇用で月給20万円、ひよりさんは60歳で定年

- 生活費は月18万円、年々1%上昇。子どもが二人共大学を出ると7割に

- 子どもは小学生まで保育園、保育料は月額3万とする

- 小・中・高は公立

- 大学は私立の大学に自宅外から通う

- 保険は夫婦で月25,000円

- 車は300万の車と150万の車を10年毎に買い換える

- 家族旅行は毎年10万円の予算

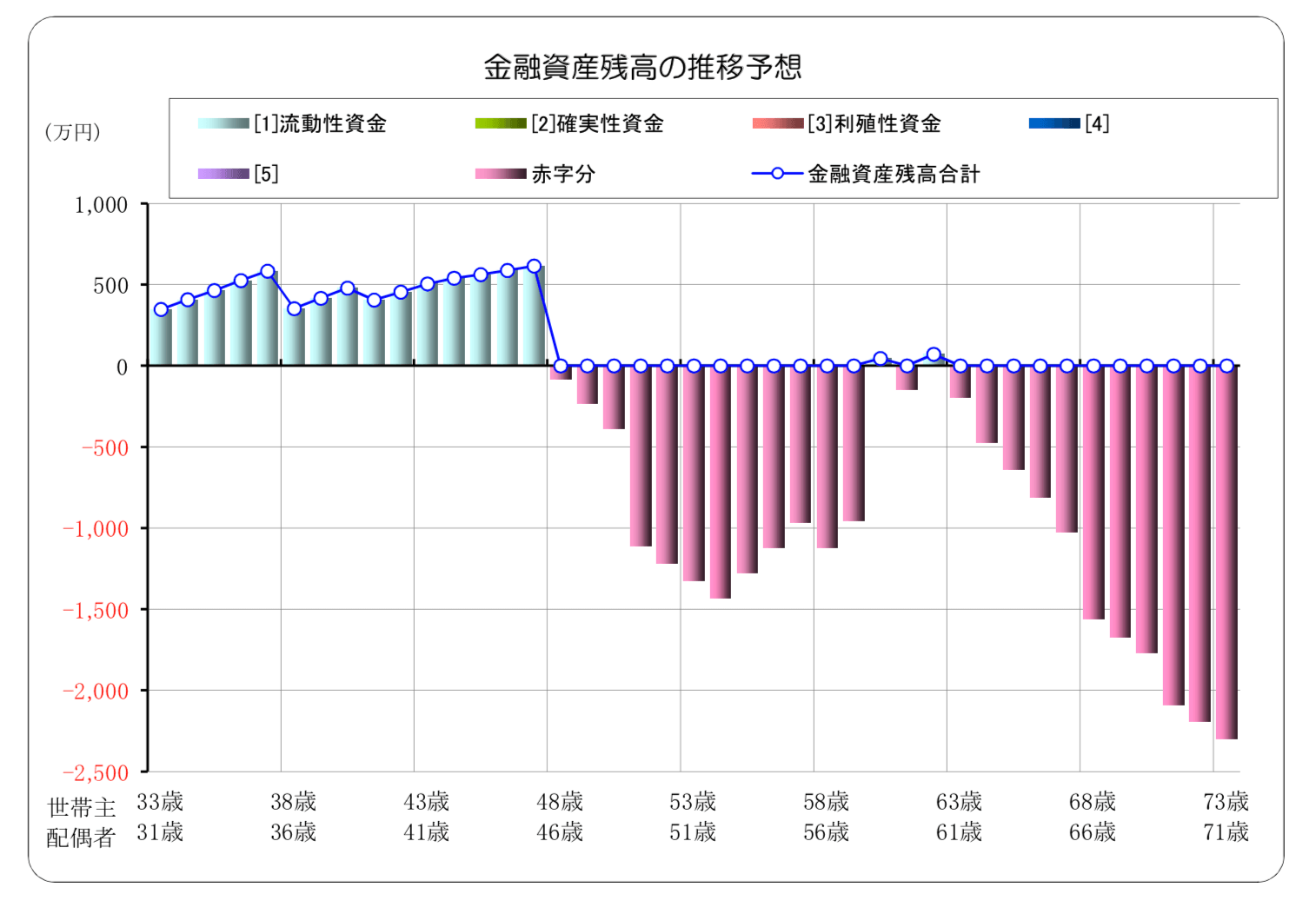

この条件でライフプラン表を作るとこのようになります。

ライフプラン表はクリックすると拡大します。

途中までは少しずつですがお金は貯められますが、子どもの学費を払うときには大赤字になって立ち行かなくなりますね。

変動金利でのシミュレーションはしていませんが、この大赤字っぷりを見る限り変動金利でもそう大差ははないでしょう。

年収600万円で3000万円の住宅ローンはちょっと厳しい

今回のケースだと、年収600万円では3000万円の住宅ローンを払いながらゆとりのある生活をして(生活水準を下げずに)、子どもの学費をしっかり払うことはちょっと難しいかもという結果が出ました。

家の価格、土地の価格を下げて住宅ローンの借入額を減らさないのであれば、生活費を削るのか、子どもに奨学金を借りさせるのかアルバイトをさせるのか、何かしらの我慢が必要になってきます。

もちろん、その我慢が我慢できるものならいいと思います。しかし、今大きくなっている「家が欲しい」という気持ちで我慢ができるような気になっているのではないでしょうか?

生活費の節約は「やり続け」ないといけません。子どもの教育費を削るなら、将来子供に「進学するなら奨学金を借りていけ」と言うことを覚悟する必要があります。

もし、何か他の出費を削っても家を買おうと思っているなら、少し冷静になってみてください。

それでも3000万円借りて欲しい家を建てたい!

ですよね。わかります。ここまでは普通のアドバイスだと思いますが、この記事は違います。

欲しい家があるなら多少無理してでも買えばいいと思います。買ったあとで住宅ローンを払っていくためにどうすべきかを考えるというのもありです。

今の収入で生活費や教育費を削る必要が有るなら、収入を増やせばいいのです。私自身、ムリな住宅ローンを借りてしまったおかげで収入をだいぶ増やすことができました。

一回きりの人生ですから、何かをあきらめる作業はしたくないですよね。あなた自身が何も諦めない、最高の人生を送るためにはどうすべきかを考えてみるのも一つだと思います。

欲しい家を買ってゆとりある生活をおくり、子どもの教育費も払うためにこんな方法もあります。是非参考にして下さい

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

たった1時間!頭金なしでマイホームを買うために見直すべき3つの保険

上の2つとも、マイホームを買ったせいで何かを諦めないためには必読の記事です。

また、あなたの年収でいくらまでなら住宅ローンを借りられるかを詳しく調べる唯一の方法はこちらで詳しく紹介しています

また、同じ3000万円の住宅ローンを借りるのであれば、少しでも支払額を減らすために、金利の低い住宅ローンを選ぶべきです。絶対におすすめしたいというわけではありませんが、利益を上げられずに苦しんでいる地銀などの住宅ローンよりも、低コストの住宅ローンを提供して薄利多売を狙っている?

ネット銀行のような低金利の住宅ローンを利用検討してみるのも効果的な対策です。

シミュレーションでも利用させてもらった各金融機関のホームページへのリンクも張っておきます。