この特集ページではSBI新生銀行の住宅ローンのデメリットや落とし穴を中心にできるだけ全体的にわかりやすく解説したいと思います。SBI新生銀行の最新の金利やキャンペーンについては、それほど詳しくは解説していませんので、この記事を読む前にこちらのページから最新状況を確認しておいてください。

SBI新生銀行の住宅ローンには、「金利の低さにこだわった事務手数料定率型」と「初期費用の安さにこだわった事務手数料定額型」の2つの住宅ローンがあります。

事務手数料定率型は一般的なネット銀行と同じように事務手数料が2.20%(税込)かかる代わりに、金利を低く抑えられた住宅ローンです。事務手数料定額型は、事務手数料が55,000円(税込)~と格安な代わりに金利が少し高く設定されている住宅ローンです。

住宅ローンを探している人は、「初期費用を抑えたい」とか「毎月の返済額を少なくしたい」と言うように人によって考え方が違いますが、SBI新生銀行の住宅ローンは両方に対応できるようになっています。

しかも、今月は変動金利を年0.290%(事務手数料定率型)まで引き下げるキャンペーンも実施していますので、最新情報を確認しておくようにしましょう。

SBI新生銀行は全国の主要都市に店舗をかまえながら、インターネットでの銀行サービスに力を入れている少し珍しいタイプの銀行です。この数年で店舗も減ってきていて、ネット銀行に近い銀行になってきました。

住宅ローンはネットから受け付けで、住宅ローンの様々なランキングでも上位に登場することも多くあります。住宅ローン残高も1兆円ぐらいあり、これまでたくさんの人に住宅ローンを提供してきました。

目次

SBI新生銀行の住宅ローンを徹底解説!

SBI新生銀行の住宅ローンは2024年1月に住宅ローンの金利タイプを強化しました。商品性を改定した後も積極的に低金利を続けていて、変動金利・10年固定・20年固定・35年固定金利など幅広い金利タイプに力を入れています。

| 2024年1月まで | 2024年1月以降 | |

| 金利タイプ | 変動金利だけ金利の低さに特化した商品を提供 | 事務手数料低率型と事務手数料定額型という金利タイプの提供を開始 |

それでは、SBI新生銀行の住宅ローンについて解説していきたいと思います。

この記事では特に押さえてほしいポイント中心に詳しく・具体的に解説していますが、最新金利やキャンペーン情報などは事前にこちらから確認したうえで、この記事を読んでいいただければと思います。

SBI新生銀行の住宅ローンの金利タイプ

SBI新生銀行の住宅ローンは「パワースマート住宅ローン」と言う商品名です。

他の銀行では、「当初引下げ」とか「全期間引き下げ」という2つの金利プランの住宅ローンを用意していることが多いのですが、パワースマート住宅ローンの金利プランは基本的には1つです。

新規借入でも借り換えでも適用される金利や金利プランはかわりません、1つの金利プランしかないのはとてもわかりやすいので良いことです。

SBI新生銀行住宅ローンのメリットは?

メリット1:事務手数料が安く、保証料が無料

住宅ローンの主な諸費用は、①保証料(融資のための連帯保証を、保証会社に引き受けてもらうための費用)、②団体信用生命保険料(住宅ローン支払い中に、死亡したり、高度障害を負ったり、働けなくなっても完済できるように加入する生命保険の保険料)、③事務取扱手数料(融資事務のための手数料)です。

ただ、団体信用生命の保険料はほぼ全ての金融機関で利用者が直接負担することはなくなっているので、住宅ローンを選ぶ時に注意してチェックしておきたい諸費用は、事務手数料と保証料の2つです。

SBI新生銀行の住宅ローン(事務手数料定額型)は保証料が無料で、事務手数料が55,000円~165,000円(税込・セットするオプション機能によって変わる)しかかかりません。もちろん、一部繰上返済手数料も0円で、インターネットバンキングを使うと1円から繰上返済ができます。金利(≒利息)以外にかかる諸費用(借り入れ費用・借り換え費用)の少なさは間違いなくトップレベルの住宅ローンです。

なお、新しい商品(正確には新しい金利のタイプ)である”事務手数料低率型”は、借入金額×2.20%(税込み)の事務手数料がかかりますが、ネット銀行の住宅ローンと比べてもそん色ない水準です。

最近、人気を集めている住宅ローンに住信SBIネット銀行やソニー銀行などのネット銀行があります。それらのネット銀行も「保証料無料」がメリットですが、その代りに事務手数料が一般的な保証料と同じぐらいかかります。結局、事務手数料が保証料と同じぐらいかかるのであれば、保証料無料のメリットは打ち消されます。

その点、SBI新生銀行の事務手数料定額型は「事務手数料も安くて保証料が無料」という素晴らしい特徴を持った住宅ローンを提供しています。

しっかりシミュレーションするとSBI新生銀行の住宅ローンの方が総返済額でネット銀行よりもおトクだったりするほどなのですが・・・、SBI新生銀行はそのあたりを世の中にうまく伝えることが出来ていないような気がします。

この記事ではSBI新生銀行の住宅ローンについて徹底的に解説していきたいと思います。長い記事になりますが、SBI新生銀行の住宅ローンはかなりトリッキーなので、できるだけ最後まで読んでSBI新生銀行の住宅ローンの特徴をおさえるようにしてください。

SBI新生銀行の住宅ローンの大きな特徴である安心パックについて

SBI新生銀行住宅ローンでは、事務取扱手数料を支払う代わりに「安心パック」110,000円(税込)または、「安心パックW」165,000円(税込)に加入できます。どちらにも申し込まない場合は、55,000円(税込)の事務手数料なので、これらのサービスを利用するためには追加で55,000円~110,000円(税込)の事務手数料がかかることになります。最初に支払ったら終わりで、住宅ローンの金利に上乗せされることがないのは大きなメリットです。

この、「安心パック」と「安心パックW」は、サービスの内容に少し違いがあります。「安心パック」に、付いてくるサービスは、安心保障付団信とコントロール返済のみですが、「安心パックW」には、安心保障付団信・コントロール返済に加えて、家事代行サービス、ハウスクリーニングサービス・病児保育サービス(借入額に応じて無料で利用可能。ただし、利用地域の限定や回数制限あり)がセットになっています。

なお、安心パックW(ダブル)を選択した場合は、借入日から5年以内に完済する場合、一部繰上返済手数料を完済時に別途165,000円(税込)を支払う必要があるのがデメリットですが、5年以内に完済できることは稀なのでそれほど気にする必要はないと思います。(団体信用生命保険または団体信用介護保障保険を対象となるような保険事故による完済、担保物件を売却することでの完済の場合は手数料不要)

安心パックに付いてくる2つのサービスの内容についてはこの後解説したいと思います。安心パックWは共働きで忙しい家庭におすすめのサービスがさらに付いてくる商品ですが、5万円払って贅沢なサービスを買うようなものなので、ここでの詳細な説明は割愛します。公式サイトなどに詳しく書いてありますので気になる人は確認するようにしてください。

なお、変動フォーカスには安心パックがついてくるようになっていますので安心して良いでしょう。

メリット2:転職、進学等で、出費が続く期間も安心。返済額を減らせる「コントロール返済」(手数料無料)が使える!

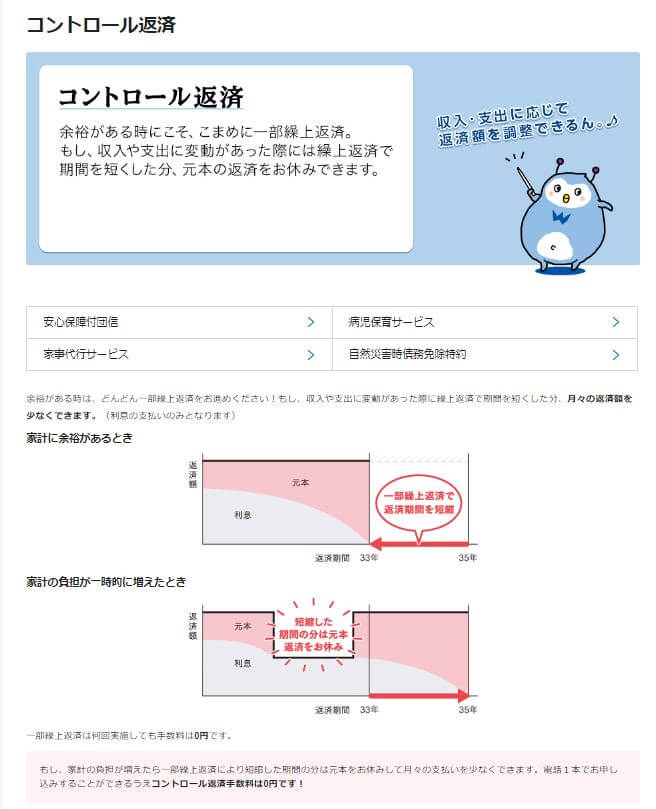

まず、安心パックの中の1つのサービス「コントロール返済」について確認してみましょう。

このサービスは、家計に余裕がある時期に繰上返済を行って返済期間短くしておくことで、収入や支出に変化があったときに元本の返済を止めて月々の支払額を減らすことができるサービスです。

SBI新生銀行の住宅ローン、コントロール返済について

コントロール返済とは、繰上返済をして期間を短縮した分元本の支払いを休止することが出来るというものです。例えば、住宅ローン返済開始後に返済期間短縮型で繰上返済をして、返済期間が5年短くなったとします。

普通の住宅ローンの繰上返済はそれだけで終わりですが、SBI新生銀行の住宅ローンの場合、「将来、何かあったときに最大5年間は元本の支払いを休む権利を手にすることができる」ことになります。将来、ひょっとしたら家計が苦しくなるかもしれないから繰上返済はやめておこうと躊躇しなくてもよくなるのはメリットと言えます。

注意点はあらかじめ繰上返済をしておく必要があること。一度も繰上返済をしていない人が「今月ちょっと支払いが厳しいから、住宅ローンの元本支払いをしばらく止めてもらおう」ということはできませんので注意が必要です。

なお、「コントロール返済」を利用して元本の返済を休止している期間も利息は支払う必要がありますが、一時的に利息だけの支払になるので毎月の返済額は大幅に減ります。しかし、その間は住宅ローンの借入残高は減りませんので、「コントロール返済」の利用前より、利息支払額が増加し、結果的に総支払額は多くなります。(カンタンにいうと、「コントロール返済」を使えば、金銭的に苦しいときに支払いを軽くしてもらえますが、トータルで払う額は「コントロール返済」利用前より増えるということです)

繰上返済による住宅ローン利息軽減効果が減ってしまうということなので、できるだけ使わないようにする方が良いのは言うまでもありませんが、実は住宅ローン控除を最大限受けるために利用したり、元本の返済スピードをコントロールできることは色々とメリットがあります。

このようにコントロール返済は使い勝手の良いサービスなのですが、普通の人(住宅ローンを借りる人の大半は普通の人です)にとっては、そのメリットが伝わりにくいのが弱点でだと思います。

コントロール返済の活用方法としては、子どもが小さいうちであまりお金がかからない時にガンガン繰上返済しておき、子どもが高校や大学などに進学するお金がかかるタイミングで元本の支払いを休んで、毎月の住宅ローン支払いを軽くするという使い方や繰上返済を積極的に進めたら住宅ローン控除の金額が減りそうになった時に休止するなどの使い方があります。

もちろん、それまでに収入が増えてコントロール返済を使わずに済めば言うことはありません。

コントロール返済を利用すると、得になるか損になるか?

ここで少し気になるのは、コントロール返済をすると繰上返済で得られた住宅ローンの利息軽減効果がどれくらい減ってしまうのか?ということですね。それについて計算してみました。条件は以下の通りです。

- 住宅ローンの借入額:3,000万円

- 住宅ローン返済年数:35年

- 住宅ローン金利:変動金利0.5%→半年後0.85%→10年後1.85%

- 繰上返済:5年後に500万円、短縮効果は6年と4ヶ月

- コントロール返済:15年後から6年間と4ヶ月

上記の条件だと、繰上返済の住宅ローン利息軽減効果は2,668,070円です。一方、15年後から6年間と4ヶ月コントロール返済を利用して利息だけを支払うと、利息だけの支払いは1,535,055円になります。

このことから、繰上返済をした後に、短縮した分コントロール返済で返済期間を延ばしたとしても、繰上返済の効果がなくなるわけでは無いことがわかります。

私が思うコントロール返済の魅力は、「将来、出費が増えるのが怖くて住宅ローンの繰上返済に回さないで貯蓄に充てているお金を、繰上返済に回しやすくなる」という点です。

メリット3:「もしも」のとき、住宅ローン残高が0円に

次に、「安心パック」のもう1つのサービスである「安心保証付団信」について解説します。

これは、万が一、病気や交通事故や病気などで、要介護状態(公的介護保険制度における要介護3以上もしくは保険会社が定める要介護状態)が180日以上継続すると、保険で住宅ローンの残高が0円になる特約がついた団信です。

この保障のメリットは「病気の種類」を問わないという点と、交通事故などのケガにも対応できるという点です。同じように幅広い病気やケガを保障する住信SBIネット銀行の全疾病保障の場合、12か月以上働けない状態になるという条件があり、残高が0円になるまで時間がかかりますが、SBI新生銀行の場合、そのような時間的制約はあまりありませんので、その点では有利だと思います。

一般の生命保険会社の収入保障保険にも要介護状態が継続したら保険金を受け取れるものがありますが、SBI新生銀行の住宅ローンの場合、要介護保障付きの団信でも保険料があがったり、住宅ローンの金利があがることがないので、死亡時のみ保障される収入保障保険と、要介護状態でも保障される収入保障保険との保険料の差をメリットとして受け取れると考えるとおトクと言えます。

要介護保障がついた団信はいくらお得になるのか?

それでは、死亡のみ保障される一般的な団体信用生命保険とくらべ、SBI新生銀行の住宅ローンについている介護保障付きの団体信用生命保険はどれくらいお得なのか計算してみました。

保険料の計算はソニー生命の家族収入保障保険(死亡のみ)と生活保障特則付き家族収入保障保険(要介護も保障)です。保険料の計算条件は以下の通りです。

- 35歳男性

- 保険期間35年

- 保障額10万円

- 最低保証期間2年

- 非喫煙者優良体保険料率

- 保険料免除特約なし

これで計算すると、死亡保障のみの収入保障保険の総払込保険料は2,062,200円になります。一方、要介護も保障される収入保障保険の総払込保険料は2,931,600円となり、差額は869,400円となります。

ソニー生命の生活保障特則付き家族収入保障保険の介護状態の要件は要介護2以上なので、SBI新生銀行が設定している要介護の要件よりも緩いので一概にこちらで計算した差額分そのままがSBI新生銀行の住宅ローンの方が有利というわけではありませんが、死亡時の団信のみの取り扱いしか無い住宅ローンと比べると有利なことに違いありません。

メリット4:当初固定金利タイプの固定期間終了後の金利が低い

SBI新生銀行の住宅ローンの主な特徴は説明してきましたが、ここで重要な金利と利息について確認しておきましょう。

手数料・保証料の安さ(保証料は無料)を考慮するとどの金利タイプも国内有数の低金利なのですが、特にお得なのは変動金利と35年固定金利ですが10年~20年固定金利も魅力的です。

10年固定金利タイプがお得?住信SBIネット銀行の方が断然安くない?と思う人の方が多いかもしれませんが、圧倒的にSBI新生銀行の方がお得になることが多いです。気になる人は各社が提供するシミュレーション画面でチェックしてみてください。

その際、11年目以降の金利をしっかりと確認して、入力するようにしましょう。2023年9月時点で、SBI新生銀行の10年固定金利タイプの11年目以降の金利は0.600%、住信SBIネット銀行の10年固定金利(当初引下げプラン)の11年目以降の金利は年2.075%です。

住信SBIネット銀行の方が返済額が多いは、最初にかかる事務手数料が高額なのも理由の1つですが、何よりも当初引き下げ金利プランは「10年経過後の金利がぐいっとあがる」ということが最大の要因です。

住宅ローンの比較サイトでは10年間の金利だけを比較して、住信SBIネット銀行の住宅ローンがおすすめ!みたいに書いてあることが多いですよね。でも実際にシミュレーションしてみると違う結果がでることがわかっていただけると思います。SBI新生銀行の住宅ローンはこの辺りも利用者にうまく伝えられていないと思います。

※このシミュレーションは毎回最新の金利で更新する時間がとれないため、不定期に更新しています。金利は毎月変わっていますので最新金利でシミュレーションするようにしてください。(今月も大きな傾向は変わっていません)

さらに、上記のシミュレーションには反映していませんが、SBI新生銀行の住宅ローンは、新規借り入れで自己資金が用意できる人であればさらに金利が下がります。SBI新生銀行のホームページから頑張ってバナーを探してきました笑。せっかく金利を優遇するサービスをやっているのにもったいないですね。条件を満たせば先ほどのシミュレーションよりも総支払額を減らすこともできます。

メリット5:SBI新生銀行の住宅ローンは利用前に何度でも無料相談可能!

住宅ローンの利用を考え出したら、各金融機関に相談して比較検討を行いたいと思います。

ただ、銀行の住宅相談窓口って営業は平日のみだったり、直接店舗まで足を運ぶ必要があったり、忙しい人にとってはけっこう利用が難しかったりします。SBI新生銀行には、住宅ローン専門のフリーダイヤル(0120-456-515)が用意されていますから、平日だけでなく、土日・祝日でも無料で相談可能です。ちなみに、SBI新生銀行の魅力に気づいていない人が多いからなのか、コールセンターに人がしっかりいるからなのわかりませんが、結構つながりやすい印象もあります。

無料相談の前にWEB申込してしまうというのは相談時間を短くできる方法です。申込自体は無料ですし、いちいち細かい説明をする手間が省けるというメリットがあります。

また、SBI新生銀行はネット銀行ではないので、全国の主要都市に店舗を構えています。「住宅ローンは、一生モノ。やっぱり実際に、SBI新生銀行の人に会って相談したい」という方は、SBI新生銀行の相談窓口、住宅ローンセンターまたは、お近くの店舗へ。店頭では、対人もしくはテレビ電話を使って、住宅ローンの相談ができます。

店舗数があまり多くないので近くに店舗がない人はWEB申込 or コールセンターに相談するようにしてください。

メリット6:ステップダウン金利は見逃せない

SBI新生銀行の固定金利住宅ローンには「ステップダウン金利」という選択肢があります。ステップダウン金利とは段階的に金利が下がることが約束されている住宅ローンです。

このステップダウン金利タイプは昔から存在していました。さらに言うと「段階的に金利が下がると約束してくれたとしても最初の金利が高かったら意味がない」ので、これまではほとんど注目していませんでした。

住宅ローンは「金利が段階的に下がるから魅力があるわけではなく、総合的に金利が低いからこそ魅力がある」のがその理由です。

ところが35年固定金利で1.700%(2023年9月適用金利)からスタートして最終的に0.85%になるのであれば話は全然違います。この商品は事務手数料が15.5万円(税込)で固定されているので多額の事務手数料を払う必要もありません。保証料も無料です。

事務手数料・保証料を考慮すると「1.400%」という金利でかなり魅力的なのに、最終的に0.7%まで段階的に金利が下がるのはちょっと信じがたいぐらいです。しかもTポイントも10年間12万ポイントもらえる(繰上返済するともらえなくなる)特典もあります。

このように、2023年1月の金利水準であれば、SBI新生銀行のステップダウン金利は大きなメリットのある住宅ローンになるというわけです。

メリット7:外国人でも利用可能

SBI新生銀行の住宅ローンは他の銀行がなかなか対応していない外国人に対応しているという点も特徴の1つです。一定の条件がありますし、審査に必ず通るわけではありませんが、日本国籍を持っていない外国人の友人などで住宅ローンを探している人がいるようでしたら、ぜひSBI新生銀行の住宅ローンを紹介してあげてください。

店舗に英語が話せるスタッフも多いので相談に乗ってもらいやすい環境が揃っています。

続いて、デメリットについてもしっかりと押さえておきましょう。SBI新生銀行の住宅ローンにはデメリットもそこそこありますので。

メリット8:電子契約にも対応

SBI新生銀行では2020年12月より電子契約に対応しています。電子契約に対応することで、契約書に貼る収入印紙が不要となります。

最大で6万円の印紙が節約できることとなります。

なお、電子契約の利用には5,500円(税込)の手数料が必要になりますが、2021年5月31日までの融資については手数料が無料になるキャンペーンを実施しています。

| 住宅ローン契約額 | 収入印紙の金額 |

| 500万円から1,000万円以下 | 10,000円 |

| 1,000万円から5,000万円以下のもの | 20,000円 |

| 5,000万円から1億円以下 | 60,000円 |

SBI新生銀行住宅ローンの4つのデメリットとは?

デメリット1:「変動フォーカス」は事務手数料が高い

「変動金利タイプ」(変動フォーカス)は当初借入金利は年0.290%(新規借り入れキャンペーン適用時)と低金利ですが、そのかわり事務手数料が2.20%(税込)かかります。

もっとも、auじぶん銀行の住宅ローンや住信SBIネット銀行の住宅ローンの事務手数料も横並びなので、デメリットとは言いにくいですが注意点として覚えておくようにしましょう。

借入期間や繰上返済の計画次第ですが、SBI新生銀行の通常の変動金利、年0.600%の方が総返済額が少なくなることもありますので、どちらを選ぶかはしっかりとシミュレーションしてから決めるようにしましょう。

デメリット2:返済額が急激にアップする可能性がある

一般的な変動金利型のローンの金利は、5年単位で再計算が行われ、再計算後の返済額は直前の返済額の上限125%まで、とするルールがあります。5年ルールとか125%ルールと呼ばれている仕組みです。

これは、住宅ローンの金利が上がっても5年間は返済額が据え置かれますし、5年後に返済額が変わってもそれまでの1.25倍が最大となります。例えば、5年間返済額が10万円なら、次の5年間は最大でも12.5万円になるということです。

しかし、SBI新生銀行の住宅ローン、「変動金利タイプ」にはこの仕組みが適用されません。金利が半年ごとに見直され、返済額幅に上限も下限も設定されていないので、適用利率が大幅に上昇したときには、返済額が非常に大きくなる場合があります。

まぁ、デメリット1で説明した通りですが、変動金利を選ばないのであればさほど気にする必要はありませんし、このルールは「増加した分を先延ばしするだけのルールでしかない」ので、言い方を変えれば、本来返済すべきお金を先延ばしにするルールでしかないので、そのルールが無いことは気にしなくても良いかなと思います。

デメリット3:残高が500万円未満になると金利が上がる

<このデメリットは2019年7月の商品改定でなくなりました>

SBI新生銀行の住宅ローンは、借入元本残高が500万円未満となった段階で、金利の下げ幅が減り金利がアップします。さらに、「当初固定金利タイプ」の場合は、借入元本残高が500万円未満となった段階で、金利面での優遇処置がなくなります。SBI新生銀行の住宅ローンは、ローン残高が500万円を切った時点で、金利が上昇してウマ味がなくなります。

この仕組みがあると、正確な住宅ローンの総返済額を計算するには手計算で計算する必要があります。シミュレーションサイトで計算した住宅ローン総返済額の比較と、上記に書いた住宅ローン残高500万円未満になると優遇金利が無くなることを考慮して計算した住宅ローン総返済額の差は以下の通りです。

条件はこちらです。

住宅ローンの借入額:3,000万円住宅ローン返済年数:35年住宅ローン金利:変動金利0.9%→半年後0.90%→10年後1.90%(2019年5月の基準金利を前提)

シミュレーションサイトで計算した結果、住宅ローンの総返済額は37,773,682円となります。一方、手計算した場合、37,860,623円となり、結果に約87,000円ぐらいの誤差が生まれます。そこまで大きな金額ではありませんが、きちんと住宅ローンを比較して一番有利な住宅ローンを選びたい方は注意してください。

デメリット4:電話相談窓口の担当者が語る、SBI新生銀行住宅ローンのデメリットとは?

SBI新生銀行住宅ローンの電話相談窓口「新生パワーコール」の担当スタッフに、デメリットについて問い合わせました。

すると、「SBI新生銀行住宅ローンのデメリットは、インターネットに不慣れな方にはご利用が難しいということでしょうか。例えば、当行は通帳を発行してないので、すべてWEBで確認していただいたり、繰上返済利用時にも、ご自分でインターネットバンキングを利用して手続きしていただいたりする必要があります」とのことでした。

地銀や信金のように全部を店舗で終わらせられる住宅ローンを希望している人にとっては確かにデメリットかもしれませんね。

住宅ローンの審査基準はどうなってるの?

どんな住宅ローンでも審査に通る必要があるわけですが、SBI新生銀行の住宅ローンの審査基準をまとめておきます。この条件を満たせないと審査に落ちて使えないことになるのでチェックしておくようにしましょう。

| 審査項目 | 審査基準(概要) |

| 年齢 | 申込時の年齢が20歳以上65歳未満。かつ完済時の年齢が80歳未満。 |

| 勤続年数 | 連続した就業2年以上、自営業については2年以上。ただし、同じ会社で連続していない場合でも可。転職しても空白期間がなければ連続就業期間としてみてくれるので転職直後でも利用しやすい。 |

| 雇用形態 | 会社員(正社員・契約社員)・自営業(個人事業主)・フリーランス・会社役員・公務員など(派遣社員などは不可) |

| 年収・収入 | 年収300万円以上(ペアローン・収入合算ともに対応) |

| 国籍 | 日本国籍もしくは永住許可を有すること。 |

| 資金使途 |

|

| 健康状態 | 団信加入必須。ワイド団信の取り扱い無し。 |

| 借入可能金額 | 500万円以上1億円以下 |

| 物件の担保審査 | SBI新生銀行が定める不動産評価会社による担保評価額 |

珍しいのは物件の担保審査が厳しめという点だったのですが、これも2019年7月から上記の100%以内というルールが撤廃されていますので、審査は今までより通りやすくなっていると思います。また、転職直後やフリーランスへの融資に積極的なので、利用しやすい住宅ローンの1つになると思います。

残念なのはワイド団信の取り扱いがないことで、健康状態に不安を抱えている人はSBI新生銀行の住宅ローンは利用しにくいと考えておく必要があります。

SBI新生銀行住宅ローンまとめ:デメリットもあるがメリットも多い

SBI新生銀行住宅ローンの魅力は、なんといっても事務手数料と保証料(諸費用)の安さ。そして、2019年7月に登場した「変動フォーカスの低金利」です。更にステップダウン金利(固定金利タイプの低金利」も見逃せません。

SBI新生銀行の住宅ローン利用時には、事務手数料(諸費用)の代わりとして、「安心パック」もしくは、「安心パックW」というサービスに加入するのですが、この費用が他行で求められる諸費用と比較すると、とても安いと思います。

例えば、他のネット系銀行(住信SBIネット銀行、ソニー銀行、イオン銀行等)の場合、保証料0円、事務取扱手数料は融資金額の2.20%(税込)。つまり3,000万円借りた場合、66万円(税込)が必要です。この金額は、大手有名銀行の35年返済、外枠方式を使った場合の保証料とだいたい同じ額だということを、心に留めておきましょう。

ただし、デメリットの項目でも紹介したことは頭の中に入れておくようにしましょう。

そのほか、SBI新生銀行住宅ローンの特長としては、他行だと複数回行われるローン審査が1回のみで済みますし、質問や相談があるときには、フリーダイヤルに電話をすれば何でも教えてもらえますから、わざわざ窓口まで足を運ぶ必要もありません。

メガバンク系等の住宅ローンと比較すると、初期費用を抑えられますし、手軽に申し込める印象があります。しかし、大手金融機関にない独自サービスを行っている銀行だからこそ、提供される商品の特性をよく勉強する必要はあるでしょう。

まとめると、SBI新生銀行の住宅ローンはパッと金利を見ただけでは理解しきれない魅力があるが、その魅力を利用者に伝えきれていない住宅ローン、という評価としておきたいと思います。

この記事を見てSBI新生銀行の住宅ローンってけっこういいね、と思った人であればためしに申し込んでみる価値は十分あると思います。もちろん申込は無料です。