今回の記事で解説するのは、ネット銀行最大の住宅ローン融資実績がある住信SBIネット銀行の住宅ローンです。

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが出資して開業したインターネット銀行で、2023年3月にネット銀行として初めて東京証券取引所に上場しています。

住信SBIネット銀行では、複数の住宅ローンを提供していますが、主力は”WEB申込コース”です。さらに住宅ローンをネットだけで申し込むことに不安を感じる人向けに店舗申込専用の「住宅ローン(対面)」という商品も提供しています。

目次

住信SBIネット銀行の住宅ローンについてまとめ

次に、住宅ローンを選ぶ際に参考になりそうなポイントをいくつかまとめて紹介していきます。

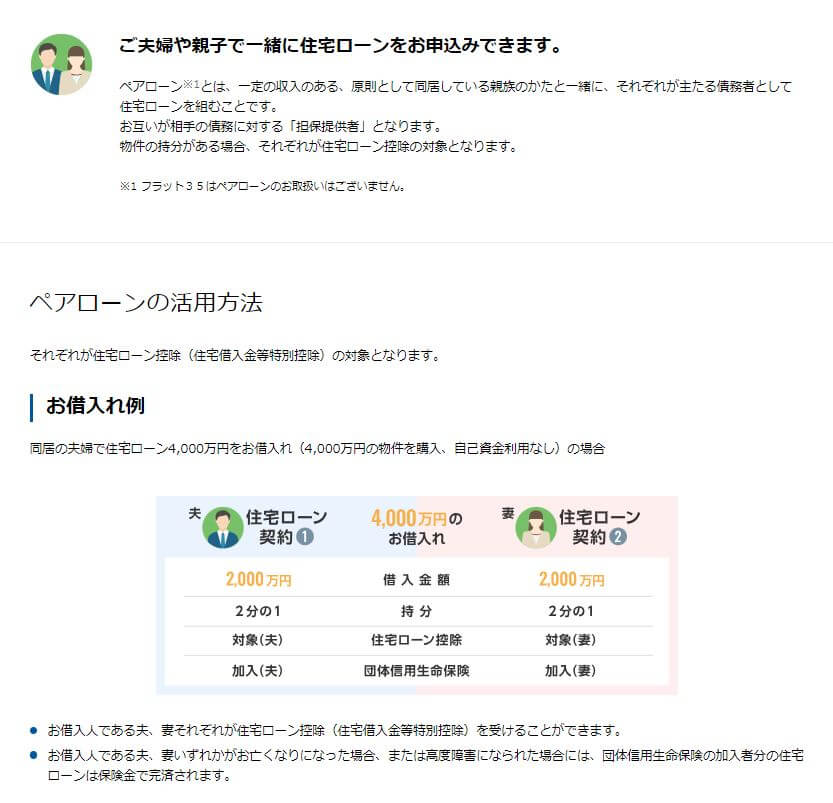

収入合算やペアローンは可能か?

共働き夫婦の増加と不動産価格の高騰で利用者が増えているのが、「ペアローン」と「収入合算」です。これは、2人の収入を活用して住宅ローンに申し込む仕組みです。

住信SBIネット銀行の収入合算、ペアローンのどちらにも対応しています。

なお、収入合算は合算者の収入の50%が限度です。たとえば、年収400万円の夫と年収300万円の妻を合算する場合、妻の年収の半分である150万円分を夫の合算できるので、併せて550万円の年収で住宅ローンの審査をすすめることになります。

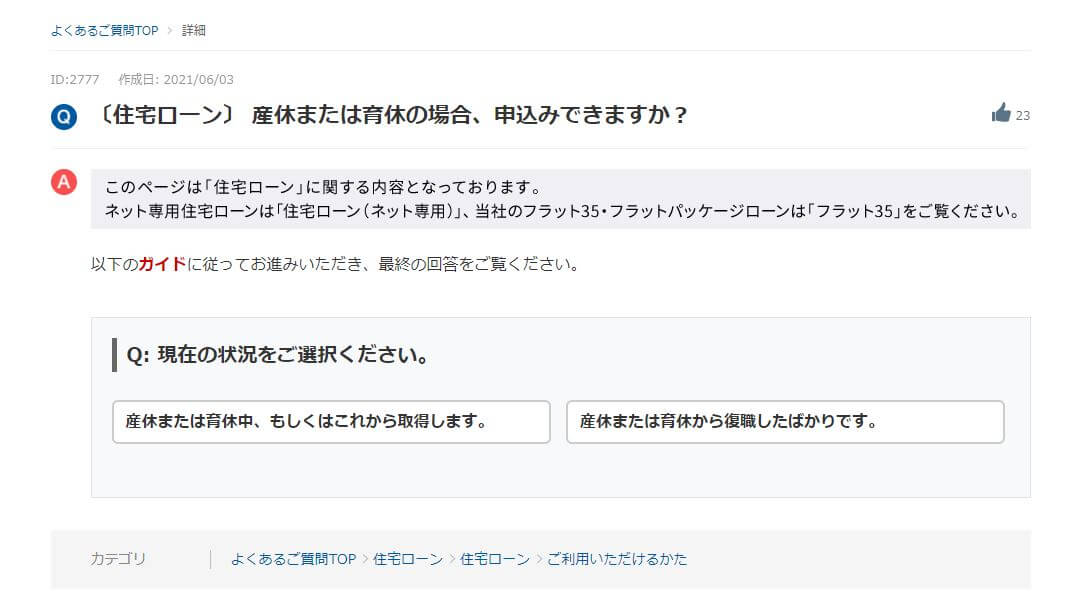

育児休業中での住宅ローンの審査、実行が可能か?

住信SBIネット銀行の住宅ローンの場合、産休や育休でも住宅ローンの審査に申し込むことができます。審査は進めてもらえますが、融資の実行は育児休業が終わった後になるとのことです。

また、育児休業中の人が1人で住宅ローンを申し込む場合は、育休が終わって3ヶ月経過してからでなければ申し込めないようなので注意しましょう。詳細は住信SBIネット銀行のコールセンターなどに確認するようにしてください。

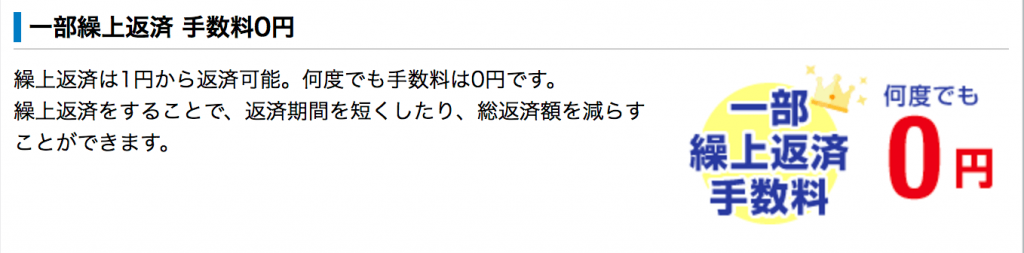

一部繰上返済の最低金額や手数料について

住信SBIネット銀行の住宅ローンでは、一部繰上返済は1円から可能で、一部繰上返済手数料は0円です。

住信SBIネット銀行の住宅ローンは快適に利用できるのか?

住宅ローンを選ぶ際は、金利や手数料など全部でいくら払うかも重要ですが、35年間返済を続けるので快適に利用できるかというのも選択の基準の1つになります。

住信SBIネット銀行の住宅ローンは快適に利用できるかについて、下記項目からチェックしてみます。

- ATMの数、入出金、振り込みの手数料

- 各種手数料

- スマホアプリの使い勝手

- 住宅ローンの返済口座の指定について

- 定額自動入金サービス

住信SBIネット銀行のATMの数

住信SBIネット銀行は独自のATMはありませんので、ATMを利用する際は下記銀行、コンビニのATMで利用できます。

- イオン銀行

- セブン銀行

- E-net(ファミリーマートなど)

- ローソンATM

- ゆうちょ銀行

- VIEW ALTTE(JR東日本の駅構内など)

コンビニのATMで24時間利用できるので、不便さを感じることはないでしょう。

住信SBIネット銀行のATM手数料

ATMを利用する際の手数料は、預け入れは無料です。残高照会についても無料なので、住宅ローンを返済する目的だけで利用するのなら特に不便なことはありませんね。

住宅ローンを返済する目的以外で利用されるなら、引き出しと振り込みの手数料がどれくらいかかるのかはチェックしておきましょう。

引き出しの手数料は無条件で月10回まで無料、3回目以降は1回に月110円(税込)かかります。

引き出しの手数料が無料になる回数はスマートプログラムというもののランクによって変わるようです。

住宅ローンを利用すると無条件でランク3になり、ランク3の場合は引き出し手数料は月10回まで無料になります。他行充ての振込も同様に月10回まで無料になります。

メガバンクなどを中心にコンビニATM手数料の値上げ傾向が顕著ですので、月10回までの手数料が無料になるというのは住宅ローン以外に、日常使いの銀行としても十分にその価値を期待できそうですね。

住信SBIネット銀行のアプリについて

住信SBIネット銀行はiOSとAndroid向けにアプリを提供しています。

残高照会や入金の通知などをリアルタイムで受け取れます。振込はもちろん、セブン銀行ATM・ローソン銀行ATMではアプリで現金の入出金が可能です。

住宅ローンを返済する目的だけに住信SBIネット銀行を使う場合は特に必要ありませんが、メインバンクの1つとして使われるのであれば便利だと思います。

住信SBIネット銀行の住宅ローンの返済口座

住信SBIネット銀行の住宅ローンを利用する場合、返済口座は住信SBIネット銀行に開設した口座のみになります。

ただし、住信SBIネット銀行では定額自動入金サービスがあります。

定額自動入金サービスとは、毎月指定したに日に指定した金額を自動的に住信SBIネット銀行の口座へ移動させるサービスです。

たとえば、給与振り替えの銀行口座から給料日に住宅ローン返済分10万円を自動的に住宅ローン返済口座である住信SBIネット銀行に移動させることができます。

これがあると、毎月住宅ローン返済分を給与振り替えになっている銀行口座から引き出してコンビニのATMまで行き、入金するという手間がなくなります。

住宅ローンの金利はいつ決まるのか?

借り入れする住宅ローンの金利がいつ決まるのかは銀行によって取扱が違います。

中には申込時と実行時のどちらか低い方を選ぶという銀行もありますが、住信SBIネット銀行の住宅ローンは、実行時に金利が確定します。

つなぎ融資は利用できるか?

注文住宅を建てる場合、つなぎ融資が必要になる場合が多いです。

土地を購入するときや建物の着手金や中間金を現金で支払えない場合はつなぎ融資が必要になります。

つなぎ融資を利用できないと、別の銀行から土地購入費や着工、中間などつなぎ融資にかかるお金だけ借りてくる必要があります。

住信SBIネット銀行の住宅ローンでは、独自でつなぎ融資は実施していませんが、アプラスというSBI新生銀行のグループ会社の金融機関と提携してつなぎ融資に対応しています。

ちなみに、ネット銀行は、ほとんどつなぎ融資に対応していません。ネット銀行は特に変動金利タイプの住宅ローンの金利の低さで利用者を増やしているわけですが、多くの人がつなぎ融資に対応していないので、ネット銀行の低金利住宅ローンを諦めていると思います。そうした場合にはアプラスのつなぎ融資を活用することでネット銀行の住宅ローンを借りることにチャレンジしてみてください。