目次

住宅ローンの返済方法には2種類あります

あまり知られていませんが、住宅ローンの返済方法には2種類あります。

それぞれの特徴と、どちらを選ぶと有利なのかを解説していきます。

ほとんどの人は元利均等返済

元利均等返済とはどういうものかというと、金利が変わらない限り、返済額が常に一定になる住宅ローンです。

このとき、返済が進むにつれて、返済額に占める元金と利息の割合が変わっていきます。

住宅ローンでは、初めは利息ばかり払っているということをあなたも耳にしたことがあるかもしれませんが、初めのうちは元金に比べて利息の割合が多いです。

返済が進むにつれて利息分が占める割合がどんどん減っていくことになり、返済額に占める元金と利息の割合が毎月変わっていきます。

この返済方法は、金利が変わらない限り毎月の返済額が一定で、元金と利息の合計を均等に返済していくので元利均等返済と呼ばれます。

もう1つの住宅ローン返済方法、元金均等返済

元金均等返済については、詳しく教えてくれる人はなかなかいないので、知らない方がほとんどではないかと思います。

これはどのような返済方法かというと、住宅ローンで借りた借入額の元金を、毎月均等に返済していくという返済方法です。

例えば2,400万円を20年で返す場合、元金均等返済であれば、元金の年間返済額は120万円となり、毎月の返済額はずっと一定になるので、10万円ということになります。

住宅ローンの返済額が毎月減っていく

それに対して利息分が毎月変化していくことになります。元金の返済が進むに連れて利息は減っていきますので、一番初めの年の返済額が一番高くなります。

返済が進むに連れて、元金と利息を合わせた毎月の返済額が減っていくことがこの返済方法の特徴です。

ですから、今はまだお子さんが小さくてあまりお金がかかっていないけれども、将来的に子どもにかかるお金が増える時期には住宅ローンの負担を減らしたい、という考えの方には向いている返済方法だと言えます。

元利均等返済と元金均等返済、どちらが有利なのか?

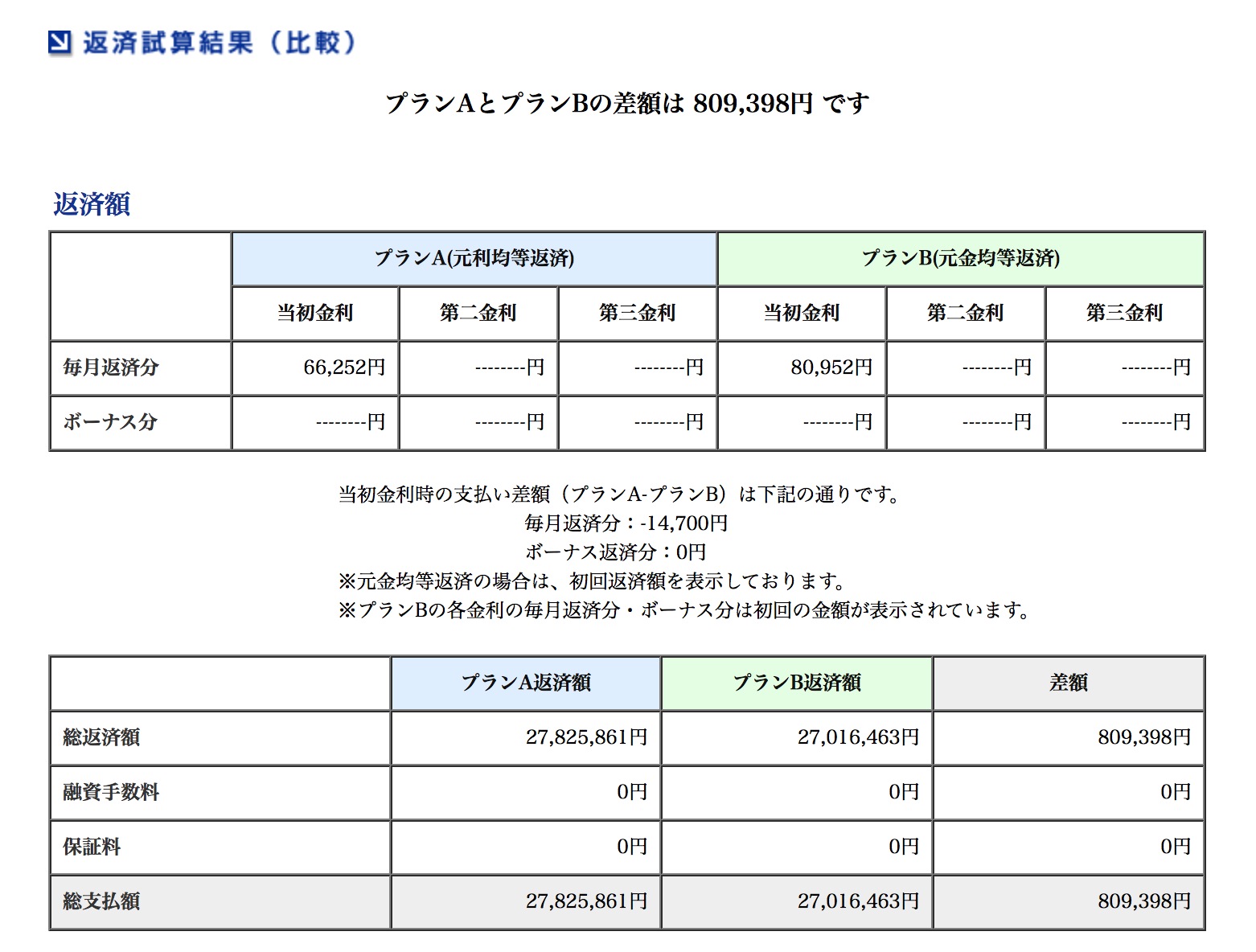

例えば、住宅ローンの借入額が2,000万円で、返済年数が35年という場合で比較してみます。

金利は最初から最後まで、ずっと2%という条件で計算をしてみます。

この場合、元利均等返済では毎月の返済額が約66,000円となり、元金均等返済では、最初の月の返済額が約81,000円となり、返済が進むに連れて毎月の返済額が減っていくことになります。

すると、返済額の総額では元金均等返済のほうが約81万円少なくなりますので、このように単純に返済方法だけで比較してみると、元金均等返済のほうが有利ということになりました。

このように、元金均等返済には毎月返済額が減っていくという特徴がありますが、例えば毎月の支払いが一定でも構わないという場合には、どちらが有利になるかは変わってくることになります。

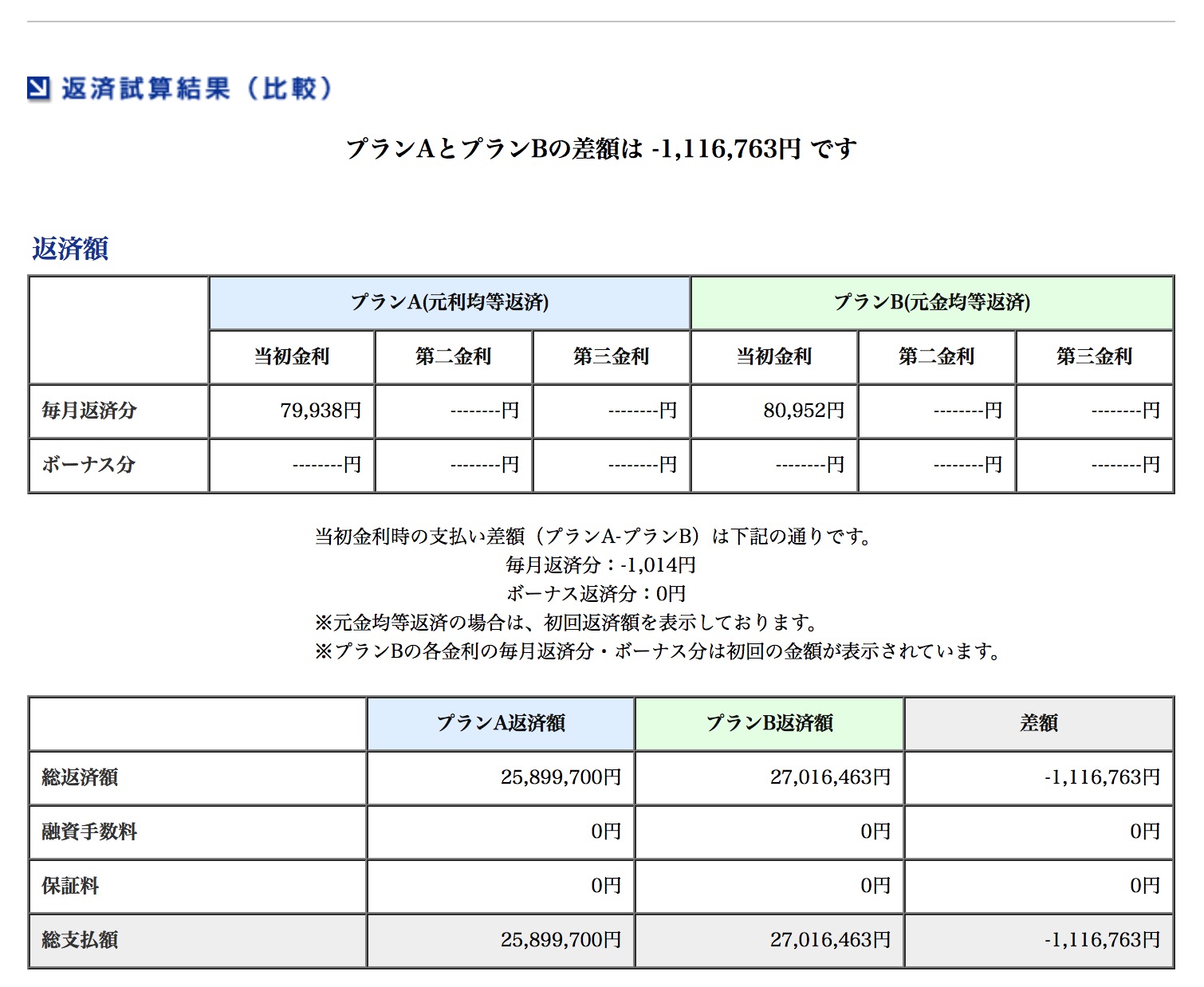

例えば、元利均等返済で毎月約81,000円の返済をしていくとした場合、返済年数は35年から27年に短縮できることになります。

そうなると、元金均等返済で35年間返済していく場合よりも、元利均等返済のほうが、約110万円も総額の返済額を抑えることができるのです。

このように、単純に返済方法の比較をするだけではどちらが有利な方法なのかはわかりませんので、住宅ローンで、自分は毎月いくら返済ができるのかというところから選んでいくことが必要です。

実際に毎月支払うことのできる金額から計算して、どちらの返済方法がよいのか検討してみてください。

住宅ローン2つの返済方法まとめ

- 元利均等返済は金利が変わらない限り返済額は一定

- 元金均等返済は初めが1番返済額が多く、毎月減っていく

- 単純比較では元金均等返済のほうが有利

- 返済額を揃えると元利均等返済のほうが有利