目次

これを見ればソニー銀行の住宅ローンについては完璧!

ネット銀行の住宅ローンの中でも人気のソニー銀行の住宅ローンについて徹底解説していきます。

解説項目とその概要次の通りです。

詳細については概要のあとで1つずつ解説しています。

- 住宅ローン金利について

- 基準金利

- 優遇金利

- 優遇金利適用条件:特になし

- 金利変動のタイミング:5月と11月

- 変動金利の激変緩和措置:無し

- 住宅ローン金利プランのミックスができるか?:可能

- 住宅ローン融資手数料:融資額の2%+消費税もしくは40,000円+消費税

- 金利タイプ変更手数料:原則無料(固定→固定、固定→変動は有料)

- 保証料:無し

- 返済方法

- 元利均等返済だけか?元金均等返済も可能か?:元利均等返済のみ

- ボーナス払いも可能か?可能な場合は借入額の何%までOKか?:50%まで5%刻み

- 返済口座の指定:ソニー銀行のみ

- ATMについて:コンビニATMを手数料無料で利用可能

- 返済日の指定:2,7,17,22,27日のいずれか

- 火災保険の団体割引があるかどうか:団体割引や契約者専用火災保険あり

- 団体信用生命保険

- 団体信用生命保険の保障内容:基本は死亡と高度障害のみ、3大疾病保障の取り扱いあり

- 団体信用生命保険の引き受け保険会社:ソニー生命保険

- ワイド団信の取り扱い:あり

- 借入可能額:500万円以上1億円未満

- お金の使い道:中古の一戸建ては不可。融資手数料も借入可能

- 借り入れできる地域:市街化調整区域、非線引き区域は不可

- 住宅ローン返済期間:1年以上35年以下、完済時80歳の誕生日の前日

- 住宅ローン審査基準

- 住宅ローン審査申し込みに必要な年齢:20歳以上65歳未満

- 住宅ローン審査申し込みに必要な年収:税込み400万円以上

- 住宅ローン審査申し込みに必要な勤続年数:サラリーマン1年、事業主3年

- その他条件:ソニー銀行の普通口座が必要

- つなぎ融資を受けられるかどうか:一定の条件を満たす必要あり

- 繰上返済

- 繰上返済に必要な最低金額:1万円

- 繰上返済の手数料

- 一部繰上返済:無料

- 全額繰上返済:無料

- 遅延損害金:14.6%

※この記事に掲載されている住宅ローン金利や手数料などの条件は2024年4月時点のものです。

それでは、早速ソニー銀行の住宅ローンを解説していきましょう。

住宅ローン金利について

まずは、住宅ローンを決める要素として大きい金利を解説していきます。解説するのは次の6つです。

- 基準金利

- 優遇金利

- 優遇金利適用条件

- 金利変動のタイミング

- 変動金利の激変緩和措置(5年ルール、125%ルールがあるか)

- 住宅ローン金利ミックスプランが可能か?

基準金利について

基準金利とは店頭金利とも言い、わかりやすく言えば割引前の定価です。通常は基準金利から金利優遇があり、基準金利よりも低い金利で住宅ローンを借りることができます。基準金利そのものが高いと、金利優遇が縮小されたり無くなったりしたときに高い金利になります。基準金利そのものが低いとそうはなりません。

それでは、ソニー銀行の住宅ローン基準金利を見ていきましょう。

| 基準金利 | |

|---|---|

| 変動金利 | 1.807% |

| 2年固定 | 2.133% |

| 3年固定 | 2.218% |

| 5年固定 | 2.378% |

| 7年固定 | 2.539% |

| 10年固定 | 3.126% |

| 15年固定 | 3.340% |

| 20年固定 | 3.440% |

| 30年固定 | 3.440% |

| 35年固定 | 3.440% |

となっています。それでは、続いて住宅ローンを借りた場合に適用される金利の解説をします。

適用金利について

適用金利とは、実際の住宅ローン金利のことです。基準金利から金利優遇が何%かされて、適用金利が決まります。適用金利が低ければ低いほど、同じ金額住宅ローンを借りても返済額は低くなり、利息の支払いも少なくなります。

ソニー銀行では住宅ローン融資手数料が借入額の2%+消費税だけかかる「変動金利セレクトプラン」というプランと、住宅ローン融資手数料が一律42,000円の住宅ローン金利プランという2つのプランがあり、それぞれで適用される住宅ローン金利が違います。

また、変動金利セレクトプランに関しては自己資金が10%以上(借入額を土地+建物を合わせた金額の90%以内にする)になると、金利が0.05%〜0.1%低くなります。

それでは、一覧表をご覧下さい。空欄の箇所はソニー銀行公式サイトで確認してください。

| 変動金利セレクトプラン | 住宅ローン金利プラン | |

|---|---|---|

| 変動金利 | 0.397% | 0.757% |

| 2年固定 | ||

| 3年固定 | ||

| 5年固定 | ||

| 7年固定 | ||

| 10年固定 | 1.590% | |

| 15年固定 | ||

| 20年固定 | ||

| 20年超 | 2.390% |

金利設定の仕方でその銀行がどの住宅ローンを借りて欲しいのかがわかりますね。ソニーは変動金利を他と比べて大きく下げているので変動金利を借りて欲しいのでしょう。

優遇金利適用条件

住宅ローンの金利は本来は基準金利です。そこから金利優遇があって、実際に借りる金利が決定されます。この金利優遇を受けるために条件を設定している銀行もあります。

ソニー銀行の場合は金利優遇を受けるために特に条件は設定していないようです。自己資金を10%準備するとさらに優遇を受けられるというのはあります。

変動金利の金利が変動するタイミング

変動金利は文字通り金利が変動する住宅ローンです。変動するタイミングは半年に1回ですが、その時期が銀行によって違うので、ソニー銀行ではどうなっているか比較します。

年2回、5月1日、11月1日を基準として変動金利の金利が決定され、6月と12月の返済分から適用される

となっています。

変動金利の激変緩和措置(5年ルール、125%ルールがあるか)

変動金利の激変緩和措置とは、金利が急上昇したとしても返済額の上昇を抑えるための計らいです。それぞれ、5年ルールとは金利が変動しても借入から5年間は返済額は変わりませんというルールで、125%ルールとは、5年後に返済額が上がったとしても、それまでの125%までの上昇に抑えますということです。

1つずつ詳しく解説します。

変動金利の5年ルールについて

変動金利の金利は通常半年に1回変わります。借り入れするときの金利が変われば毎月の住宅ローン返済額が変わるように、金利が変動すれば毎月の返済額は変わって当然です。しかし、5年ルールがあると金利が変わっても借入から5年間、また返済額が変わってから5年間は返済額は変わりません。

例えば、3,000万円を0.6%で借りて35年で返すとします。この場合、毎月の返済額は79,208円です。半年後に金利が0.7%にあがったとすると、本来の返済額は80,538円になるはずです。しかし、5年ルールの適用があると79,208円のままになります。

しかし、金利は上がっているので支払う住宅ローン利息は増えます。ではどうなるかというと、返済額に占める元金と利息の割合が変わります。この例で言うと、金利が上がる直前の月の支払利息は14,839円ですが、金利が0.7%に上がった月からは利息の支払いが17,275円になります。返済額は79,208円のままなので、元金の支払いがそれだけ減るということです。

元金の支払いが減るとどうなるかというと、5年後の返済額が上がるタイミングで返済額の上昇幅が大きくなるという影響があります。

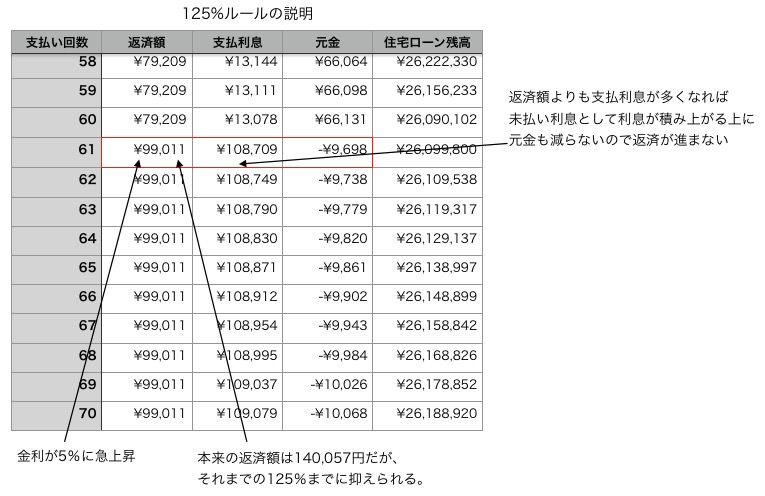

125%ルールについて

上に書いた5年ルールがある住宅ローンであれば、半年ごとに金利が変わる変動金利で借りていたとしても住宅ローンの返済額は借入開始もしくは返済額変更から5年間は変わりません。次に、この125%ルールがある場合、5年後の返済額が変わるタイミングでも、それまでの125%までの返済額に抑えられます。

例えば、3,000万円を0.6%で借りて35年で返すとします。この場合、毎月の返済額は79,208円です。5年間ずっと同じ金利で推移してきたが、5年後に急に金利が5%になったとします。この場合、本来の住宅ローン返済額は140,057円になります。しかし、これでは79,208円の125%を超えてしまいます。なので、住宅ローンの返済額は99,010円になります。

なお、返済方法に元金均等返済を選んだ場合はどの住宅ローンでも5年ルールや125%ルールの適用はありません。

変動金利住宅ローンについて詳しい仕組みを知りたい場合はこちらの記事を読んで下さい。

変動金利住宅ローンの仕組み、メリットデメリットが猿でもわかる記事

ソニー銀行に関しては激変緩和措置はないようです。ということは、変動金利の金利が変わる度に住宅ローンの返済額が変わるということです。

これは住宅ローンの返済額がフラフラしてデメリットのように見えますが、メリットに考えることもできます。激変緩和措置があれば、5年後の返済額アップの時などにそれまでのしわ寄せが行きますが、金利が変わる度に返済額が変わればあとにしわ寄せが行くことはありません。

住宅ローンの金利ミックスプランが可能かどうか?

住宅ローンの金利ミックスプランとは、変動金利や固定金利を混ぜて借りることです。例えば、2,000万円借りるとすれば1,000万円は変動で、1,000万円は10年固定でという風に借りるという住宅ローンの借り方です。

- ソニー銀行の場合、最大で3つの固定金利期間を組み合わせることができる。

- 固定金利期間中でも変動金利に変更できる(ややこしい計算式で計算される手数料がかかる)

ソニー銀行ではは住宅ローンの金利ミックスプランのことを「部分固定金利特約」と呼んでいます。住宅ローンを変動金利で2,000万円借りるとすれば、2,000万円のうちの10%〜100%までの割合で固定金利を設定できるとなっています。

(100%だとそれはもう変動金利じゃないのでは・・・)

住宅ローンの金利ミックスプランを選んだり、ソニー銀行が言う「部分固定金利特約」を選ぶのは、「金利の低い変動金利を選びたいけど金利が上がるのも怖い。。。でも、低い金利のメリットも受けたい!」という考えから来るものだと思います。しかし、これはうまくいきません。必ず後悔する住宅ローンの借り方です。

詳しくはこちらの記事で解説してありますので、興味があれば読んでみて下さい。

住宅ローンを変動と固定のミックスにすると絶対後悔する理由とは?

住宅ローン融資手数料について

住宅ローンの融資手数料とは、借りるときにかかる手数料のことです。これは住宅ローンの保証料とは違って繰上返済や一括返済をしても返還されることはありません。

ソニー銀行の住宅ローン融資手数料は

- 変動金利セレクトプラン:住宅ローン借り入れ額の2%+消費税

- 住宅ローン金利プラン:住宅ローンの借り入れ額にかかわらず一律40,000円+消費税

となっています。

金利の低い変動金利で借りようとすると、はじめにたくさん手数料を支払う必要があると言うことですね。

金利タイプ変更手数料

金利タイプ変更手数料とは、変動金利で借りている途中で3年固定や5年固定などに金利タイプを切り替える際にかかる手数料です。はじめ3年固定や5年固定で借り、3年や5年経過後にもう一度3年固定や5年固定を選ぶときにもかかります。

ソニー銀行の住宅ローン金利タイプ変更手数料は以下のようになっています。

- 変動金利から固定金利へ変更する場合:無料

- 固定金利から変動金利へ変更する場合:有料

- 固定金利から固定金利へ変更する場合:有料

固定金利から変動金利や固定金利へ変更する場合に金利タイプ変更手数料がかかるのは、固定期間の途中で金利タイプを変動する場合です。例えば、10年固定で借りて、5年経過後に変動金利に変更したいという場合には金利タイプ変更手数料がかかります。

どれくらいかかるかですが、ややこしい計算式を元にソニー銀行が計算してくれます。詳しく知りたい方はソニー銀行の住宅ローン金利タイプ変更手数料の計算式を紹介しているページをご覧下さい。

金利タイプ変更手数料

固定金利の途中で変動金利や他の固定金利に切り替えられるのは珍しいと思います。10年や20年という固定金利で借りたけど、市場の金利が借りた時よりも思ったよりも下がったということであれば、金利タイプの変更を検討してみるのもいいかもしれません。

保証料について

ソニー銀行は変動セレクト・固定セレクト・住宅ローンともに保証料はかかりません。

住宅ローンの返済方法について

つづいて、住宅ローンの返済方法についてみていきましょう。返済方法については以下の項目をチェックしていきます。

- 元利均等返済だけか?元金均等返済も可能か?

- ボーナス払いも可能か?可能な場合は借入額の何%までOKか?

- 返済口座の指定

- 返済日の指定

元利均等返済だけか?元金均等返済も可能か?

住宅ローンの返済方法は2種類あります。1つは一般的な元利均等返済です。もう一つは元金均等返済です。

ソニー銀行の住宅ローンでは元金均等返済は利用できず、元利均等返済のみとなっているようです。

元利均等返済と元金均等返済について詳しく知りたい方はこちらの記事で解説してあります。

元利?元金?住宅ローン2つの返済方法、どちらを選ぶべきか?

ボーナス払いも可能か?可能な場合は借り入れ額の何%までOKか?

住宅ローンは毎月一定の金額を返す他、ボーナスの時に増額して返済し、毎月の返済額を抑えるボーナス払いという支払い方もできます。

ほとんどの銀行でボーナス払いも可能です。しかし、その銀行によって住宅ローン借入額の何%までボーナス払いが可能かどうかが違います。

ソニー銀行の住宅ローンの場合、ボーナス払いはこうなっています。

住宅ローン借り入れ額の50%まで可能(5%刻み)

ボーナス払い有りとボーナス払いあり、どちらがお得なのか?

ここで少し気になるのは、住宅ローンはボーナス払い有りの方が得なのか?それともボーナス払い無しの方が得なのか?ということです。

なので、計算してみました。計算の条件は以下の通りです。

- 借り入れ額:3,000万円

- 返済期間:35年

- 金利:5年間0.589%、6年目から1.589%、11年目から2.089%

- 返済方法:元利均等返済

- ボーナス払いの割合:10%〜50%で10%刻み

| 0% | 10% | 20% | 30% | 40% | 50% | |

|---|---|---|---|---|---|---|

| 総支払額 | 39,181,266円 | 39,192,310円 | 39,203,391円 | 39,214,560円 | 39,225,684円 | 39,236,869円 |

| 差額 | +11,044円 | +22,125円 | +33.294円 | +44,418円 | +55,603円 |

この計算結果を見ると、ボーナス払いの割合を増やすほど総返済額は少しずつ増えるという結果になりました。こうなる原因は、ボーナス払いは毎月の返済額が減るので、その分元金の減りが遅くなります。そのため、少し全体で支払う住宅ローンの利息が多くなります。

住宅ローン返済口座の指定はあるの?

続いては、住宅ローン返済口座の指定があるかどうかです。返済口座の指定があれば、借りている銀行に口座を作ってそこで住宅ローンの返済をすることが必要になります。

ソニー銀行はソニー銀行の口座で住宅ローン返済する必要あり

ソニー銀行の場合、審査をする段階でソニー銀行の口座を作っていないといけません。なので、住宅ローンの仮審査と口座開設の手続きを両方行う必要があります。住宅ローンの審査に通ってソニー銀行の住宅ローンを利用する場合には言い制度ですが、もし住宅ローンの審査に通らなかったり、ソニー銀行の住宅ローンを利用しないという選択をすると、いらない口座ができてしまいます。まぁ、管理料などはかからないので放っておけばいいのかもしれませんが。

住宅ローンの返済日はいつ?指定できるの?

住宅ローンの返済日、つまり住宅ローンの引き落としをされる日は銀行によって違います。

ソニー銀行の住宅ローンのは、月々の返済は2,7,17,22,27日のいずれかから選択できる。ボーナス払いは6月と12月、7月と1月、8月と2月の中から選べる

となっています。

その他の特徴として以下のようなものがあります。

- 返済日が休日の場合は翌営業日になる

- ソニー銀行で他の借入がある場合は、その借入の返済日と同じ日になる

- 返済日を変更する場合は540円の手数料がかかる

ソニー銀行の口座を利用するのは便利なの?手数料は?

住宅ローンの返済口座をソニー銀行に指定するのはいいけど、使うのがめんどくさかったり、預けたり引き出したりする度に手数料がかかったりするとうっとうしいですよね。

そこで、ソニー銀行の口座についての情報を簡単にまとめました。

- セブンイレブンやローソンなど、コンビニのATMで引き出し、預け入れが可能

- セブン銀行とイオン銀行であれば24時間何度でも引き出し・預け入れの手数料が無料

- その他のATMでは引き出しは月4回まで無料。預け入れは何度でも無料。5回目からは1回に月108円かかる

となっています。手数料がかかったとしても安いですし、なかなか便利はいいのではと思います。

火災保険について

ほとんどの銀行では、住宅ローンを借りるためには火災保険への加入を必須としています。また、銀行によっては火災保険の団体割引制度がある場合もあります。

ソニー銀行も住宅ローンを借りる場合は火災保険への加入が必須です

火災保険の団代割引制度はあるの?

金融機関によっては特定の保険会社の火災保険であれば団体割引を利用できる場合があります。団体割引を利用できれば、普通に損害保険の代理店で加入するよりも有利な条件で加入できます。

ソニー銀行の住宅ローンの場合、ソニー損保でソニー銀行の住宅ローン利用者向けの火災保険を利用できます。特定の代理店から加入すれば東京海上日動の火災保険を団体割引で利用できるようです。

ソニー損保の火災保険ってどうなの?

ソニー銀行の住宅ローンを利用する人専用にあるソニー損保の火災保険ですが、内容や保険料はどうでしょうか?セゾン自動車火災保険の自分で選べる火災保険と比較してみました。

比較条件は以下の通りです。

- 保険期間:10年

- 所在地:徳島県

- 物件種類:戸建て

- 建物構造:H構造

- オール電化割引:あり

- 建物補償額:2,000万円

- 補償内容:火災・風災・日常災害

ソニー損保の保険料は

セゾン自動車火災保険の保険料は

地震保険はどこで入っても同じなので地震保険無しで比較するとして、ソニー損保の保険料が217,600円、セゾン自動車火災保険の保険料が226,200円なので、若干ソニー損保の保険料の方が安いですね。

ただ、ソニー損保は風災の補償が20万円以上になったら全額補償、セゾン自動車火災保険は自己負担が10万円という違いがあるのでソニー損保がすごく有利!というわけでもありません。また、ソニー損保の火災保険は風災や日常災害の補償を外すことができないので、これらの補償が必要ない場合はセゾン自動車火災保険の方が有利になります。

団体信用生命保険について

団体信用生命保険とは、住宅ローンの借り主が死亡や高度障害状態になれば住宅ローンの支払いを免除してくれるという保険です。ほとんどの銀行で住宅ローンを借りる場合は団体信用生命保険への加入が必須になっています。

ソニー銀行の住宅ローンを借りる場合はソニー銀行指定の保険会社による団体信用生命保険への加入が必須。保険料は住宅ローン金利に含まれる

ちなみに、ソニー銀行の住宅ローンの団体信用生命保険の引き受け保険会社はソニー生命保険となっています。引き受け保険会社毎に健康状態の引き受け基準は違います。なので、ソニー生命の団信に加入できなかったとしても他の保険会社がやっている団信であれば加入できる可能性があります。

その他、団信加入時にある健康上の悩みを解決する方法はこちら

糖尿病の人が団信の問題を解決して住宅ローンを借りる4つの方法

3大疾病保障など特別な保障の団体信用生命保険に加入できるか?

基本的に団体信用生命保険の保障は死亡と高度障害のみです。しかし、その他にも3大疾病保障や8大疾病保障がついた団体信用生命保険もあります。

ソニー銀行の住宅ローンでは、3大疾病保障を追加した団体信用生命保険に加入することができる。ただし、金利が+0.2%される。

健康状態に不安がある場合にワイド団信への申し込みができるか?

団体信用生命保険は生命保険なので、加入に当たっては健康状態の審査があります。もし、持病を持っているなど健康状態に問題があれば団信に加入できず住宅ローンを借りられないということもあります。その場合、一般の団信よりも引き受け基準が緩いワイド団信への申し込みができる銀行とできない銀行があります。

ソニー銀行はワイド団信を利用することができる。ただし、金利が+0.2%される。

ワイド団信の保険料はいくらか?

ワイド団信を利用する場合も住宅ローンの金利が高くなり、返済額が上がります。つまり上がった分はワイド団信の保険料です。では、それがいくらになるか計算してみました。

試算条件は以下の通りです。

- 返済期間:35年

- 金利:5年間0.789%、6年目から1.789%、11年目から2.289%

- 返済方法:元利均等返済

| 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | |

|---|---|---|---|---|

| ワイド団信保険料 | 847,869円 | 1,059,832円 | 1,271,785円 | 1,483,864円 |

ワイド団信の保険料は決して安くありませんが、これで住宅ローンの審査に通って念願のマイホームが買えるなら妥協できる保険料かもしれませんね。

住宅ローンはいくらまで借りられるのか?

銀行によって住宅ローンの最低貸出額と最大貸出額の設定が異なります。

ソニー銀行の住宅ローンは500万円以上1億円以下(10万円単位)

住宅ローンの使い道は?

借りたお金をどう使えるかも銀行によって制限が違います。

ソニー銀行の住宅ローンは新築物件、中古マンションの購入、注文住宅の建設、増改築に使える。また、住宅ローン融資手数料も借りることができる。しかし、中古の一戸建てには利用できない。

特に記述がないので、別荘を買ったり建築するような費用にも使えると思います。ただ、中古の一戸建てに関しては利用できないようです。

借り入れできる地域

銀行によって貸し出し対象にしている地域に違いがあります。

ソニー銀行は日本国内全域をカバーしていますが、市街化区域だけ。市街化調整区域や非線引き区域では利用できない。

つまり、購入する土地が市街化調整区域のものであればその時点でソニー銀行の住宅ローンを選ぶことはできないと言うことです。

住宅ローンの返済期間

住宅ローンの返済期間も銀行によってまちまちです。

ソニー銀行の住宅ローン返済期間は1年以上35年以下(1ヶ月刻み)ただし、完済は満80歳の誕生日までにすること。

つまり、35年借りられますが、最大の返済期間は35年か80歳-年齢-1のどちらか短い方となります。例えば、現在50歳であれば80歳-50歳-1で最大29年の借入になります。

住宅ローンの審査基準について

住宅ローンの審査基準もその銀行によってまちまちです。そして、住宅ローン審査の土台に乗るかどうかの最低限の基準も銀行によって違います。

ソニー銀行の場合、最低限審査を受けられる条件は以下の通りです。

- 年齢:満20歳以上〜65歳未満

- 年収:税込み400万円以上必要

- 団信加入:ソニー生命の団信へ加入が必須(ワイド団信でも可)

- 国籍:日本国籍もしくは永住権

- 勤続年数:最低1年(個人事業主や経営者は3年以上)

- その他:ソニー銀行の普通預金口座を持っていること

となっています。

ソニー銀行では夫婦でペアローンを利用することができますが、その場合は夫婦それぞれの年収が400万円以上ないと利用できません。なので、夫婦の収入を合算して住宅ローンの借入額を増やしたい、けど、どちらかの年収が400万円以上ないという場合はソニー銀行の住宅ローンではなく他の銀行の住宅ローンを利用した方がいいです。

つなぎ融資を受けられるかどうか

注文住宅を建てる場合はつなぎ融資が必要になる場合がほとんどです。つなぎ融資を受けられるかどうかも銀行によって違います。

ソニー銀行の住宅ローン場合、「すまいとマネープラン」を利用することでのみつなぎ融資を受けられる

ソニー銀行の住宅ローンは通常つなぎ融資を利用できません。しかし、すまいとマネープランという仕組みを利用する場合に限りつなぎ融資を受けられるようになっています。このすまいとマネープランですが、色々自分も工務店も手続きをしないといけませんし、費用もまぁまぁかかりそうなので「すごくいい!」という制度でもなさそうな感じです。

あと、ソニー銀行の住宅ローンでこのすまいとマネープランを利用する場合、土地代金の融資は受けられません。なので、土地も住宅ローンを借りて買いたいという場合は他の銀行の住宅ローンで土地代を借りる必要があります。それならば、こちらの記事で解説している通り、土地代や着工金などは他の銀行から借りてきて、引き渡しの時に初めてソニー銀行の融資を受けるようにした方が費用面でも手間面でも有利だと思います。

つなぎ融資に関して詳しくはこちら(フラット35以外の住宅ローンについても説明しています)

フラット35でつなぎ融資を利用する3つの方法と30万円得する裏ワザ

住宅ローンの繰上返済はどうなの?

住宅ローンを繰上返済して早く完済しようとしてるならば、住宅ローンの繰上返済の条件もチェックしておくべき項目です。ソニー銀行の繰上返済の条件等について説明します。

繰上返済に必要な金額

銀行によって繰上返済をするために必要な最低金額はまちまちです。

ソニー銀行の住宅ローンの場合、繰り上げに必要な金額は1万円以上

つまり、1万円から繰上返済できるということです。ちょっと余ったお金や臨時収入があればちょこちょこ繰上返済できるので便利そうです。

繰上返済をするのに必要な手数料

住宅ローンの繰上返済をする時に、手数料が必要な場合があります。そして、手数料の金額も銀行によってまちまちです。

ソニー銀行の住宅ローンの場合、繰上返済の手数料は一部繰上返済や一括の繰上返済を問わず無料。

繰り上げの手数料は一切かからないようです。ちょこちょこ繰上返済をする度に手数料がかかったのでは繰上返済のメリットが減ってしまうので、手数料がかからないのは有利ですね。

住宅ローンの繰上返済はメリットはありません。繰上返済するくらいならそのお金を運用に回した方が賢いです。詳しくはこちら。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

遅延損害金について

住宅ローンを決められた返済日までに支払えなかった、引き落としができないと遅延損害金がかかります。

ソニー銀この住宅ローンの場合、遅延損害金は14.6%(引き落とし日の翌日から計算される)

14.6%と言われてもピント来ないと思うので、金額に直すとどれくらいか計算します。仮に、毎月の返済額が10万円だと、年利14.6%ということは1年遅れると14,600円の遅延損害金を払わなければいけません。1年で14,600円ですから、1日あたりに直すと1日40円です。1週間返済が遅れると280円の遅延損害金がかかるということです。

金額に直すとあまり高額ではありませんが、住宅ローン返済が遅れたりすると個人信用情報に登録されることもあり、住宅ローンの借換や他のローンを借りるときに不利になります。きちんと返済日に返すようにしておきましょう。

ソニー銀行の住宅ローンを選ぶならオススメは変動金利。返済期間が長ければ全期間固定を検討してもよし。

総支払額を比較した結果、一番総支払額が低くなりそうなのは変動金利で借りた場合となりました。次いで、返済年数が15年の場合は10年固定、20年の場合は15年固定、25年以上に関しては全期間固定が有利という結果になりました。

今回の金利上昇シミュレーション、5年後に1%、10年後に1.5%よりも金利が上がりそうだなと思うなら10年固定や全期間固定を、そんなに金利は上がらないんじゃないかと思うなら変動金利を選ばれるといいと思います。

その他の注意点としては

- 市街化調整区域だと問答無用で利用できない

- 基本的につなぎ融資は利用できない

- 激変緩和措置がないので、急に金利が上昇すると住宅ローンの返済額も急上昇する

- 普通口座を作らないと住宅ローンの審査すら受けられないというめんどくささがある

ということがあります。

ソニー銀行の住宅ローンを利用する際は、これら注意点やこれまでに説明した特徴を理解した上で申し込まれるといいと思います。