目次

- 1 フラット35の特徴、メリット、デメリットについて金利の比較方法について徹底解説

- 2 フラット35のことを知る前に住宅ローンを変動金利にするか固定金利にするのかを比較して決めておく

- 3 フラット35の特徴とメリット、デメリット

- 3.1 その1:全期間固定金利の住宅ローン

- 3.2 その2:フラット35を借りるためには物件について条件がある

- 3.3 その3:物件が一定の条件を満たせば金利が有利になるフラット35Sを利用できる

- 3.4 その4:借り入れする金融機関によって金利や手数料が異なるので比較する必要がある

- 3.5 その5:団体信用生命保険への加入が任意、加入する場合は保険料がかかる

- 3.6 その6:保証料が0円だが融資事務手数料がかかる

- 3.7 その7:収入合算ができる

- 3.8 その8:親子リレー返済ができる

- 3.9 その9:住宅ローン返済年数は15年〜35年

- 3.10 その10:返済年数20年以下と21年以上では金利が変わる

- 3.11 その11:最大80歳まで借り入れ可能

- 3.12 その12:建物と土地を合わせた金額の100%まで融資を受けられるが、諸費用は対象にならない

- 3.13 その13:融資率が9割以下と9割超で適用される金利が変わる

- 3.14 その14:フラット35の金利は引渡し時に決定される

- 3.15 その15:融資は引渡し時に行われるので、注文住宅の場合はつなぎ融資が必要になる

- 3.16 その16:フラット35を借りる金融機関のものであれば他の住宅ローンと組み合わせることができる

- 3.17 その17:繰上返済は10万円からできる

- 3.18 その18:繰上返済の手数料は0円

- 3.19 その19:フラット35は借換にも利用できる

- 4 フラット35を借りるためにかかる諸費用

- 5 フラット35の特徴とメリット、デメリットを押さえた上で他の住宅ローンと比較する

フラット35の特徴、メリット、デメリットについて金利の比較方法について徹底解説

最近はテレビCMもしているフラット35について特徴ごとにメリット、デメリット、金利の比較方法を徹底解説します。この記事を読むことで、フラット35がどんな住宅ローンなのかわかるようになり、あなたが選ぶべき住宅ローンかどうかを判断することができるようになるでしょう。

また、フラット35を選ぶ際は比較方法を知ることが出来、一番有利なフラット35を選べるようになります。

住宅ローン最大手の住信SBIネット銀行では保証型のフラットに全疾病保障を無料で付帯させています。

店舗で手厚いサポートが受けられるアルヒのフラット35。金融機関ごとに審査結果が変わることもあるので、複数の金融機関への申し込みを行いましょう。

フラット35のことを知る前に住宅ローンを変動金利にするか固定金利にするのかを比較して決めておく

この記事を読んでいただくと、フラット35についてかなり詳しくわかると思います。しかし、フラット35について知る前に住宅ローンを変動金利にするのか固定金利にするのかを比較して決めておきましょう。

住宅ローンの正しい選び方は、

- 住宅ローンの金利タイプを比較して選ぶ

- 選んだ金利タイプの中で最も有利なものを比較して選ぶ

です。

フラット35は全期間固定金利住宅ローンの選択肢の1つです。変動金利を借りるつもりなら、わざわざ時間を割いてフラット35のことを調べる必要はありません。

まだ住宅ローンを変動金利にするか固定金利にするのか比較して決めていない人はこちらの記事を読んで変動金利にするか固定金利にするのか決めて下さい。

住宅ローンの変動金利か固定金利かを決める一番簡単な考え方

フラット35の特徴とメリット、デメリット

それでは、1つずつフラット35の特徴を紹介していきます。メリット、デメリットの比較は特徴ごとに紹介します。

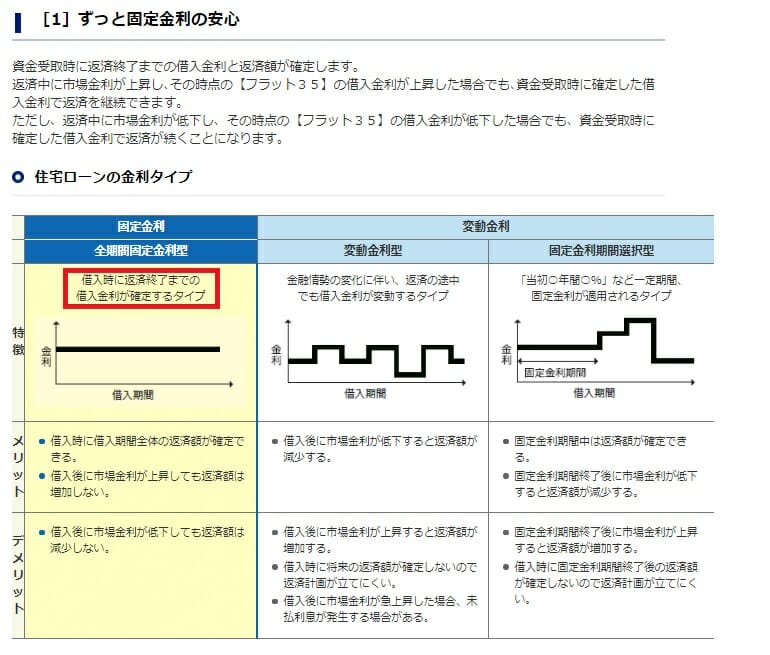

その1:全期間固定金利の住宅ローン

フラット35最大の特徴といえば全期間固定金利の住宅ローンであることです。全期間固定金利とは、住宅ローンを借りた時から返済が終了するまで金利が決まっているということです。

フラット35であれば、金利は借り入れた時から返済するまでずっと同じです。一定の条件を満たせば利用できるフラット35Sであれば、当初5年もしくは10年間は0.25%の金利引き下げが適用されます。

変動金利と比較して全期間固定金利の住宅ローンであるメリット

変動金利と比較して全期間固定金利の住宅ローンであるメリットは以下の通りです。

- 返済計画が立てやすいこと

- 返済額が変わらない安心感がある

金利が決まっているということは、返済額も決まっているということです。つまり、毎月いくらのお金を住宅ローンに回せばいいかがどの時点でもわかるので変動金利と比較して返済計画を立てやすいです。また、返済額はずっと一定なので変動金利のように金利の数字にビクビクするようなこともありません。

変動金利と比較して全期間固定金利の住宅ローンであるデメリット

変動金利と比較して全期間固定金利の住宅ローンであるデメリットは以下の通りです。

- 変動金利と比較すると金利が高く、同じ金額を借りても返済額が高くなる

- 市場の金利が下がっても返済額が変わらない

フラット35を始め、全期間固定金利の住宅ローンの特徴として変動金利型の住宅ローンと比較すると金利が高いというものがあります。この理由は、金利変動リスクを金融機関側が負っているからです。お金を貸す側、つまり金融機関から見ると市場の金利が上がったとしても全期間固定金利の住宅ローンであれば金利をあげることが出来ず、本来ならもらえた利子をもらえないというリスクを背負っています。そこで、そのリスクを負う代わりに金利が高く設定されているということです。

変動金利型の住宅ローンと比較し、毎月の返済額はどれくらい違うのか?

それでは、毎月の返済額がどれくらい違うのかを具体例で比較して紹介します。試算条件は以下の通りです。

- 変動金利:金利0.320%(住信SBIネット銀行のWEB申込コース)/2024年4月金利)

- フラット35:金利1.82%(住信SBIネット銀行のフラット35/2024年4月金利)

- 返済期間:35年

- 返済方法:元利均等返済

- 自己資金10%

以下、比較表です。

| 変動金利 | フラット35 | 差額 | |

|---|---|---|---|

| 1,500万円 | 37,756円 | 48,315円 | 10,559円 |

| 2,000万円 | 50,314円 | 64,420円 | 14,106円 |

| 2,500万円 | 62,927円 | 80,525円 | 17,598円 |

| 3,000万円 | 75,512円 | 96,630円 | 21,118円 |

| 3,500万円 | 88,098円 | 112,735円 | 24,637円 |

住宅ローンの借入金額が3,000万円を超えた場合に変動金利とフラット35で毎月2万円以上の差額が出ることがわかります。ということは、住宅ローンの借入額を毎月の返済額を基準で計算した場合、変動金利とフラット35などの固定金利型が住宅ローンでは借入可能額が大きく変わるということです。

例えば、住宅ローンの返済額を毎月9万円までと設定した場合、変動金利の住宅ローンであれば3,500万円程度まで大丈夫ですが、フラット35なら2,700万円程度になってしまうということです。両者を比較すると800万円も借入可能額が変わります。ただ、変動金利の住宅ローンは金利が上昇して返済額が変わる可能性があります。

この記事はフラット35の解説なので、変動がいいか固定がいいかを比較したい場合はこちらの記事を読んでみてください。

住宅ローンの変動金利か固定金利かを決める一番簡単な考え方

その2:フラット35を借りるためには物件について条件がある

家を建てたり買ったりすれば何でもかんでもフラット35を利用できるかといえばそうではありません。フラット35を利用するためには物件について一定の条件が必要です。

以下の詳しい技術基準はフラット35を運営する住宅金融支援機構のHPから抜粋です。

| 一戸建て等(※1) | 共同住宅 | |

|---|---|---|

| 接道 | 原則として一般の道に2m以上の接道 | |

| 住宅の規模(※2) | 70m2以上 | 30m2以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)、炊事室、便所、浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式等 | 木造の住宅(※3)は一戸建て又は連続建てに限る | |

| 断熱構造 | 住宅の外壁、天井又は屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2または省エネルギー対策等級2レベル) | |

| 住宅の構造 | 耐火構造、準耐火構造(※4)または耐久性基準(※5)に適合 | |

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上主要な壁の内部に設置しないこと |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | |

| 床の遮音構造 | – | 界床を厚さ15cm以上(RC造の場合) |

| 維持管理基準 | – | 管理規約が定められて いること |

| – | 計画期間20年以上 | |

※1.一戸建て等には、連続建て及び重ね建てを含みます。

※2.住宅の規模とは、住宅部分の床面積をいい、車庫やバルコニー等は含みません。

※3.木造の住宅とは、耐火構造の住宅及び準耐火構造(※4)の住宅以外の住宅をいいます。

※4.準耐火構造には、省令準耐火構造を含みます。

※5.耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

併用住宅といのは店舗併用住宅のことです。お店と自宅が一体になっている家は、面積の半分以上は自宅でなければならないということですね。

普通に土地を買って新築一戸建てを建てる場合や新築マンションを買う場合はほとんどの場合でフラット35を利用できると思います。ただ、1人で住む平屋を建てるなどで面積が70㎡に満たないなんていう場合はフラット35を利用することは出来ません。

住宅ローンはフラット35を利用したい、視野に入れたいという場合はチェックしておくといいですね。

その3:物件が一定の条件を満たせば金利が有利になるフラット35Sを利用できる

上記物件の基準を満たした上で、さらに下記4つの条件のうち1つを満たせばフラット35Sを利用することができます。フラット35SにはAタイプ(当初10年金利引き下げ)とBタイプ(当初5年金利引き下げ)が有り、それぞれ条件の満たし具合で変わります。

フラット35S(金利Aプラン)を利用するための技術基準は以下の4つです。

| 省エネルギー性 | 「エネルギーの使用の合理化に関する法律」に基づく「住宅事業主の判断の基準(通称 トップランナー基準)」に適合する住宅(注1)(一戸建てに限る) |

|---|---|

| 認定低炭素住宅 | |

| 耐久性・可変性 | 長期優良住宅 |

| 耐震性 | 耐震等級(構造躯体の倒壊等防止)3の住宅 |

| バリアフリー性 | 高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可) |

フラット35S(金利Bプラン)を利用するための技術基準は以下の4つです。

| 省エネルギー性 | 省エネルギー対策等級4または断熱等性能等級4の住宅の住宅 |

|---|---|

| 耐久性・可変性 | 劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同住宅等については、一定の更新対策(※3)が必要) |

| 耐震性 | 耐震等級(構造躯体の倒壊等防止)2以上の住宅 |

| 免震建築物(※4) | |

| バリアフリー性 | 高齢者等配慮対策等級3以上の住宅 |

以下は、中古住宅特有の基準です。

| 省エネルギー性(開口部断熱) | 二重サッシまたは複層ガラスを使用した住宅 |

|---|---|

| 省エネルギー性(外壁等断熱) | 建設住宅性能評価書の交付を受けた住宅(省エネルギー対策等級2以上または断熱等性能等級2以上)または中古マンションらくらくフラット35のうち【フラット35】S(省エネルギー性(外壁等断熱)に適合するもの)として登録された住宅 |

| バリアフリー性(てすり設置) | 浴室及び階段に手すりが設置された住宅 |

| バリアフリー性(段差解消) | 屋内の段差が解消された住宅 |

技術基準については特に覚える必要はなく、家を建てたり買ったりするときにハウスメーカーや工務店の人に「この物件はフラット35Sの対象ですか?対象ならAタイプですか?Bタイプですか?」を聞けば答えてくれるでしょう。

フラット35Sとフラット35を比較するといくらお得になるのか?

さて、気になるのは通常のフラット35と比較してフラット35Sは一体いくら得なのか?ということだと思いますので、借入額ごとに比較してみました。

フラット35、フラット35SタイプB(当初5年、年0.5%金利引き下げ)、フラット35SタイプA(当初5年、年0.25%金利引き下げ)の3つを比較しています。金利は住信SBIネット銀行のフラット35の2024年4月の1.82%で返済年数は35年です。

以下、総返済額の比較表です。

| フラット35 | フラット35S(Aタイプ) | フラット35S(タイプ) | |

|---|---|---|---|

| 借入1,500万円 | 20,297,646円 | 20,088,633円 | 19,881,194円 |

| 借入2,000万円 | 27,063,649円 | 26,784,861円 | 26,508,304円 |

| 借入2,500万円 | 33,829,648円 | 33,481,163円 | 33,135,434円 |

| 借入3,000万円 | 40,595,626円 | 40,177,414円 | 39,762,506円 |

| 借入3,500万円 | 47,361,615円 | 46,873,748円 | 46,389,625円 |

のようになります。住宅ローンの金額だけで比較をすると必ずフラット35Sのほうが有利になります。が、ここで気をつけないといけないことはフラット35Sの技術基準を満たすために追加でお金がかかる場合です。その場合は、フラット35Sにした場合メリットがいくらあるのか、それに対して追加のお金がいくら掛かるのかを比較する必要があります。

例えば、フラット35Sにした場合60万円のメリットがあります。でも、追加工事で70万円かかるということであればわざわざフラット35Sにするために追加でお金を払うのは損だということです。

ただし、中古住宅ローン場合には数万円の手すりを浴室に設置するだけでフラット35S(Bタイプ)が適用されますので諦める必要はありません。購入される住宅がフラット35Sに該当するか住宅メーカー、不動産仲介会社に確認だけは行うようにしましょう。

その4:借り入れする金融機関によって金利や手数料が異なるので比較する必要がある

フラット35という住宅ローンはいろんな金融機関で扱っています。名前も同じのため、どこで借りても同じと思われがちですがそうではありません。フラット35をどこで借りるかによって金利や手数料が違いますので、比較して選ぶ必要があります。

例えば、徳島県の阿波銀行でフラット35を借りると金利は2019年6月現在で1.32%、融資手数料は融資額の2.20%です。しかし、優良住宅ローンというところであれば金利は2019年6月現在1.27%、融資手数料は融資額の0.8%です。比較すると金利は0.05%、融資手数料は1.36%違います。

借入金額2,500万円で両者を比較すると融資手数料は優良住宅ローンが34万円安く、住宅ローン利息は約26万円優良住宅ローンが安くなります。

また、借入先によって給与振込みや公共料金の引き落としなどの条件が必須だったりそうでなかったりという差もあります。

このように同じフラット35を借りる場合でも借入先によって金利や手数料が違うので、住宅ローンをフラット35にするとなったら今度は金融機関の比較が重要になります。

住宅ローン金利や手数料が一番低いフラット35の借入先を一瞬で比較して見つける方法

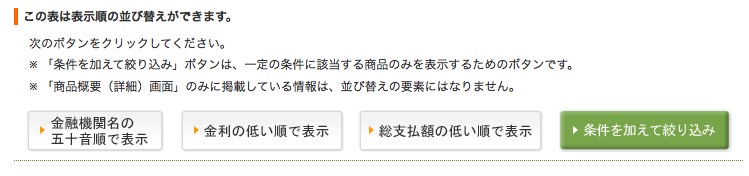

フラット35を借りる場合でも金融機関の比較は重要ですが、これは意外と簡単にできますのでそのやり方を紹介します。

手順1:フラット35のサイトへいく

フラット35のサイトで1番住宅ローン金利や手数料が少ないフラット35の借入先を探すことが出来ますので、そちらへ行きます。

手順2:金利情報ページヘ移動する

サイトへアクセスしたらフラット35の金利情報ページヘ移動しましょう。

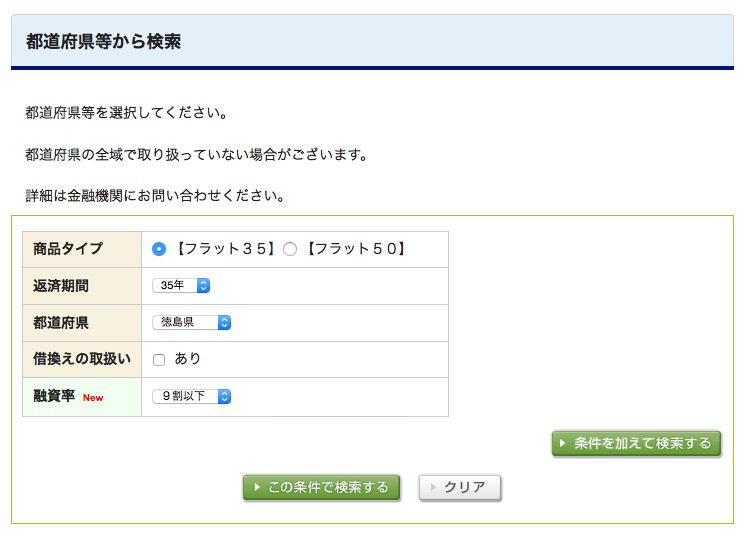

手順3:都道府県から検索する

お住いの地域や新しく家を買う都道府県によって利用できる金融機関は違います。なので、利用できる金融機関の中から比較して1番住宅ローン利息や手数料が少ないところを探します。

金利情報ボタンをクリックして表示されるページの真ん中くらいに下の画像のような箇所があるはずです。

ここで条件を設定します。

1.商品タイプはフラット35のままで。

2.返済期間は決まっているならその年数を、特に決まっていないなら35年を。

住宅ローンの返済年数は長ければ長いほどいいです。詳しくはこちらの記事を読んで下さい。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

3.お住まいもしくは新しく家を建てる、買う都道府県を選ぶ

4.融資率は9割のまま

5.この条件で検索するボタンをクリックする

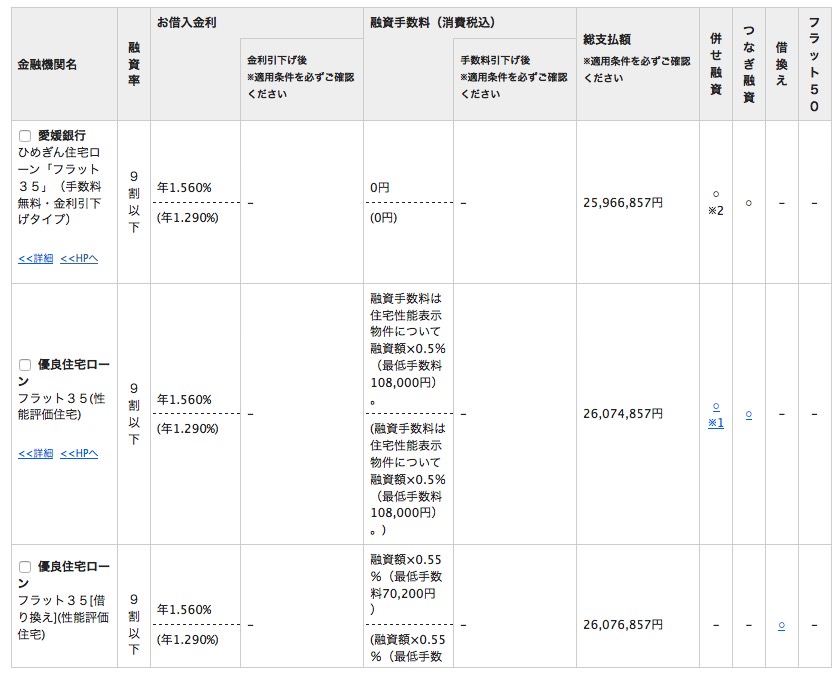

手順4:借入額を設定する

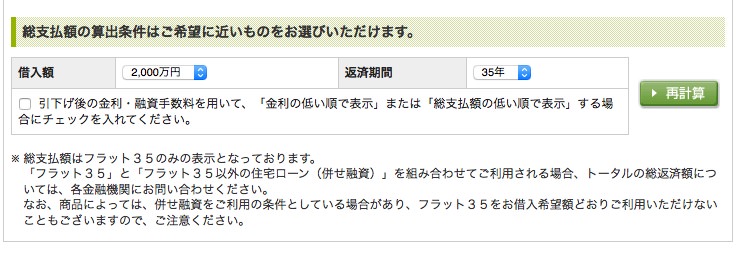

この条件で検索するボタンをクリックすると表示されるページを下にスクロールすると、下の画像のような箇所があるはずです。

ここであなたが借り入れしたい金額に近い金額を選択して再計算ボタンをクリックします。特に決まっていないならいくらでも構いません。

手順5:総返済額が低い順に並び替えをして比較する

借入額の設定まで出来たら、その下にある総返済額の低い順で表示ボタンをクリックします。

そうすると、住宅ローン利息や手数料を計算して比較し、総返済額が低い順に金融機関が表示されます。

ただ、給与振込みや公共料金の引き落としなどの条件まではわからないので、それは直接金融機関のHPを見てみるか問い合わせるかしてください。

その5:団体信用生命保険への加入が任意、加入する場合は保険料がかかる

団体信用生命保険とは、住宅ローンの借り主が死亡したり高度障害状態になった場合は住宅ローンの支払が免除されるという保険です。フラット35以外の住宅ローンであれば団体信用生命保険への加入は必須である場合はほとんどで、加入できない場合は住宅ローンの借入ができません。

ただ、フラット35の場合は原則加入することとなっているだけで強制加入ではありません。つまり、団体信用生命保険へ入りたくなければ入らなくても構いません。

団体信用生命保険へ入らないことが考えられる場合は以下の通りです。

- 団体信用生命保険ではなく、収入保障保険の方が保険料が安いから

- 健康上の理由で団体信用生命保険へ加入できない

1の理由で団体信用生命保険へ加入しない場合が多いですね。収入保障保険とは、保険の対象になっている人が死亡や高度障害(保険によっては特定障害状態)になった場合に、毎月予め設定した金額が保険会社から振り込まれるという保険です。

この保険の保障額を毎月の住宅ローン返済の金額にしておけば、住宅ローンの借り主が無くなっても住宅ローンの返済額と同じ金額が保険会社から振り込まれるのでそれで住宅ローン返済ができる。もしくは保険金を一括で受け取って全額返してしまえるということです。

ということは、団信か収入保障保険かを比較して有利な方に加入すればいいということです。

保険会社比較の方法など、これについて詳しくはこちらの記事を読んで下さい。

たったこれだけ?住宅ローンを団信なしで借り、50万円節約する裏ワザ

2の理由で団信に加入しない(できない)ケースも有ります。多いのは、団体信用生命保険へ加入できず、フラット35以外の住宅ローンの審査に通らなかった場合です。この場合でもフラット35では団体信用生命保険への加入なしで住宅ローン審査を通すことができるので、健康上の理由で住宅ローンの借入を諦めてしまうということもありません。

ただ、その場合は住宅ローンに対する保障がないという状態になるので、それでも問題ないのかは確認しておいたほうがいいでしょう。

どんな病気だと団体信用生命保険へ加入できない、しづらいのか?その場合の対策などについてはこちらの記事にまとめてありますので読んで下さい。

糖尿病の人が団信の問題を解決して住宅ローンを借りる4つの方法

団体信用生命保険の保険料はいくらか?

団体信用生命保険に加入する場合は保険料を支払う必要があります。そこで、保険料を計算する方法を紹介しておきます。

2017年10月よりフラット35の制度改正で団体信用生命保険の保険料は金利に含まれる体系に変わっています。団信が不要な場合には金利が完済時まで0.2%割引されます。

下記のカッコ内は2017年9月までの旧制度での記述になっています。

機構団信特約料シミュレーションサイトへいく

団信の保険料は住宅金融支援機構のサイトで計算することができます。

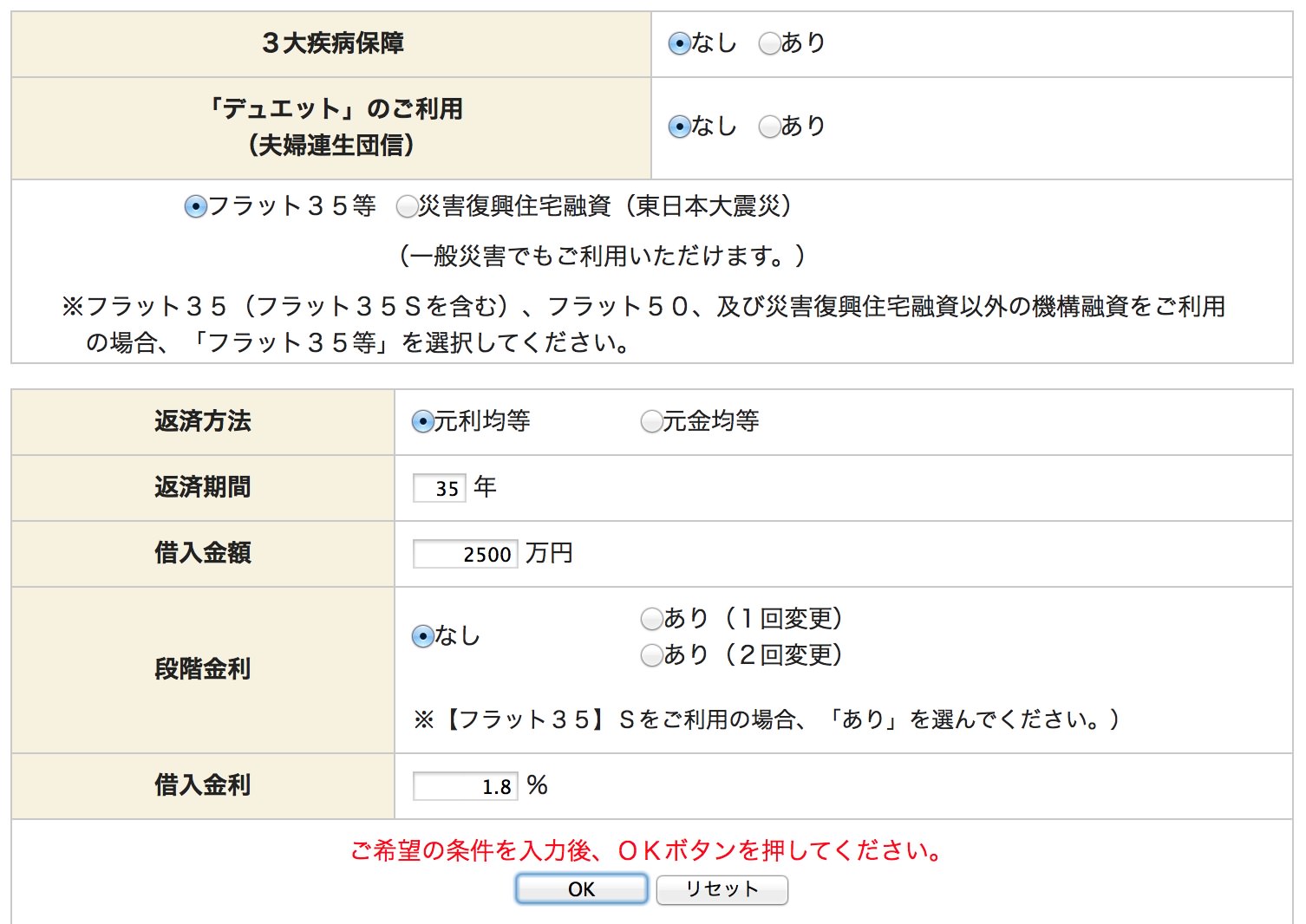

住宅ローンの条件を入力する

機構団新特約料シミュレーションサイトへ行ったら、住宅ローンの条件を入力します。

ここでは仮に、3大疾病なし、デュエットなし、元利均等返済、借入額を2,500万円、借入期間を30年、金利は1.8%とします。

そうすると、団信の総額と毎年いくら支払うのかの結果が表示されます。この金額と収入保障保険を比較しましょう。

団信の保険料ははじめが一番高く毎年下がっていきます

団体信用生命保険への加入が任意であることのメリットは?

メリットは健康上の理由で住宅ローンの借入を諦めてしまうことがなくなるということです。上にも書きましたが、団信に加入しない場合は他の保険などで遺族への保障はしっかりできているのかは確認しておいたほうがいいでしょう。

団体信用生命保険への加入が任意であることのデメリットは?

デメリットは住宅ローンの利息以外にも団体信用生命保険への保険料なり収入保障保険への保険料なりがかかることでしょう。

団体信用生命保険の保険料は借入額によりますが100万円を超える場合がほとんどです。収入保障保険にしても同じです。フラット35と他の住宅ローンを比較する時は団体信用生命保険や収入保障保険の保険料も含めて比較しましょう。

その6:保証料が0円だが融資事務手数料がかかる

銀行の住宅ローンを借りる場合はほとんどの場合で住宅ローンの保証料というものがかかります。保証料とは、住宅ローンの返済ができなくなった時に保証会社があなたの代わりに銀行へ住宅ローンを肩代わりしてくれるようにするための費用です。金額は一括で数十万円支払う場合と住宅ローン金利に上乗せする場合とがあります。

この保証料について詳しく知りたい場合はこちらの記事を読んで下さい。

住宅ローンの保証料とは?一括、分割どっちが得?返還は?全部わかります

保証料が0円ということはメリットのように思います。しかし、フラット35を借りる場合はほとんどの場合で融資手数料がかかります。保証料は一括返済や繰上返済をすると返ってきますが、事務手数料は返ってきません。このことから両者を比較すると保証料を支払うほうが有利といえます。

住宅ローンの融資手数料は定率型と定額型がある

融資手数料には定率型と定額型の2種類があります。それぞれ、定率型は借入額の何%という計算です。定額型は借入額にかかわらず一定の金額がかかるというものです。

一般的に比較すると定率型のほうが手数料の額としては高額になるので、住宅ローンの金利は低くなります。

融資手数料の定率型と定額型を比較するとどちらが得なのか?

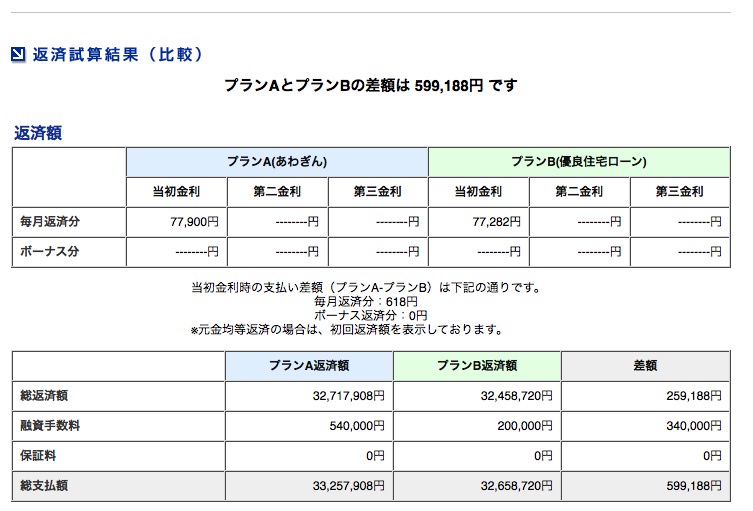

さて、気になるどちらが得なのか?という比較ですね。計算してみましたのでご覧ください。

融資手数料については定率型しか選べないところもあるので、定率型と定額型両方を選択できる阿波銀行のフラット35で比較しました。

- 住宅ローンの借入額:2,500万円

- 住宅ローン返済年数:35年

- 融資手数料定率型の場合:借入額の2.20%

- 融資手数料定額型の場合:33,000円

以下、比較表です。

| 定率型 | 定額型 | |

|---|---|---|

| 融資手数料 | 550,000円 | 33,000円 |

| フラット35の金利 | 1.61% | 1.91% |

| 手数料を含む総返済額 | 33,257,908円 | 34,331,796円 |

という結果になり、手数料定率型のほうが初めに高額な手数料を払う必要はありますが、トータルの支払いを比較すると100万円以上少なくなります。

ただ、この比較は住宅ローンの借入額を並べてかんたんに比較したものです。正確にそれぞれの住宅ローンの借入額を揃えて計算したり、手数料に回すお金を運用に回したりという場合はこの限りではありません。

正確な住宅ローンの比較方法についてはこちらをご覧ください。

住宅ローンの組み方で失敗しないためにプロがやっている5つの手順

住宅ローンの保証料は返還されるが、融資手数料は返ってこない

住宅ローンの保証料と融資手数料。高額なお金がかかる費用であることは共通ですが、性質が違います。

保証料に関しては繰上返済や返済途中で一括返済などすると未経過分の保証料は返還されます。ただし、融資手数料に関しては融資をすることに対する手数料なので繰上返済しても一括で返済しても返還されることはありません。

繰上返済を視野に住宅ローンを借りるのであれば、融資手数料よりも保証料の方を選んだほうがいいかもしれません。もちろん、総返済額を比較することは言うまでもありませんが。

その7:収入合算ができる

収入合算とは、2人の収入を合わせて住宅ローンの審査を受けることができるということです。収入を合わせて審査を受けることで1人で審査を受ける時と比較して借入可能額を増やすことが出来ます。

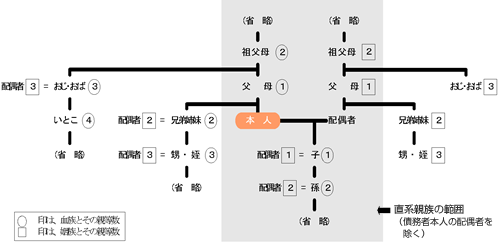

収入合算できる人の範囲

収入合算できる人の範囲は以下の通りです。次の1〜4すべての条件を満たす人の収入を合算することが出来ます。

(フラット35サイトより抜粋)

-

- お申し込みご本人の直系親族(※下図参照)、配偶者(婚約者または内縁関係にある方を含みます。)の方

- お申し込み時の年齢が70歳未満の方

- お申し込みご本人と同居される方※ ご親族がお住まいになるための住宅の場合は、お借り入れの対象となる住宅に入居される方も収入合算できます。

※ セカンドハウス・ご親族がお住まいになるための住宅の場合は、お申し込みご本人と収入を合算する方が同居する必要のない場合があります。

※ お申し込みご本人がお住まいになるための住宅の場合の親子リレー返済の後継者にはこの要件は必要ありません。ただし、取扱金融機関によってお取り扱いが異なる場合があります。 - 連帯債務者となることができる方(1名のみとなります。)

収入合算できる金額

収入合算できる金額は、収入合算者の年収の全額まで可能です。ただし、合算額が収入合算者の年収の50%を超える場合には、返済期間が短くなる場合があります。

収入合算して返済期間が短くなる場合

例えば、30歳で年収400万円の人と55歳で年収600万円の人を合算する場合。この場合、年収600万円の人の年収を全額合算する場合は55歳の人を基準に返済年数を計算するので、80歳 – 55歳 = 25年となり、最長で25年の返済年数になります。

年収600万円の人の年収を300万円だけ(50%)合算する場合には30歳の人を基準に返済年数を計算するので35年の返済が可能になります。

合算する金額の割合が50%を超えると、その人の年齢を基準に返済年数が計算されてしまうようです。

収入合算できることのメリット

収入合算できることのメリットはなんとっていも1人で借りる時と比較して借入可能額を増やせることです。それにより、ほしい土地や建てたい、買いたいと思える家に手が届くようになります。

収入合算できることのデメリット

収入合算できることのデメリットは、住宅ローンを借りすぎてしまう危険性が高くなることです。

例えば、夫年収300万円、妻年収200万円だったとしましょう。この場合、夫だけで審査をすると借入可能額は2426万円ですが、妻の年収も合算して借りると4717万円まで借りられるようになります。

年収は合算しても夫の倍になっていないのに借入可能額は比較すると約2倍になっています。

住宅ローンの審査に通る=住宅ローン返済が問題ないというわけではありません。

借りて返していける金額に抑えることが重要です。

借りても返していける住宅ローンの金額を計算する方法はこちら

これをやるまで家買うな!ライフプラン表をエクセルで作る16の手順

収入合算する際の注意点

収入合算する際に注意してもらいたいことがあります。それは、収入合算する人の信用情報もチェックされるということです。収入合算する人が過去にクレジットカード支払いの延滞があったり、債務整理や任意整理、自己破産などが信用情報に掲載されていると住宅ローン審査に通らない可能性が高いです。

住宅ローンの借り主自身に問題がなくても、合算者にこういう情報が掲載されていると合算できません。

合算する人に上に書いたようなことが思い当たるようであれば住宅ローンの審査に出す前にチェックしておきましょう。

住宅ローンの審査をする前に確認しておくべき項目についてはこちらに書いてあります。

住宅ローンの審査、基準、期間、事前に確認しておくべき3つの項目

その8:親子リレー返済ができる

フラット35では親子リレー返済を利用することが出来ます。親子リレー返済とは、初めは親の名義で借り入れし、親が80歳になった時点で子どもに住宅ローン返済をバトンタッチするというものです。

フラット35は申込み時点で70歳未満である必要がありますが、親子リレー返済を利用することで満70歳以上でも申し込みをすることが出来ます。

親子リレー返済を利用するための条件

後継者が次の要件に全て当てはまれば親子リレー返済を利用することができます。

(以下、フラット35サイトより抜粋)

-

-

- お申し込みご本人の子・孫等(お申し込みご本人の直系卑属)またはその配偶者で定期的収入のある方

- お申し込み時の年齢が満70歳未満の方

- 連帯債務者になることができる方(1名のみとなります。)

-

親子リレー返済ができることのメリット

親子リレー返済ができることのメリットは収入合算する場合と同じで一人の場合と比較して借入可能額を増やすことができることです。

それから、45歳を超えている場合で返済年数が35年取れない場合は親子リレー返済をすることで35年返済額を取れるようになり、毎月の返済額負担を減らせます。

例えば、55歳でフラット35を申し込む場合は最長で25年の借入になります。2,500万円借りる場合の毎月の返済額は約10万円ですが、親子リレー返済をすることで返済年数が35年とれれば毎月の返済額は77,282円になります。

親子リレー返済のデメリット

親子リレー返済のデメリットも収入合算する場合と同じく、借入可能額が多くなるので借りすぎてしまう危険性が高くなることです。

あとは、子が連帯債務者になってしまうことです。もし、親の住宅ローンが残っている状態で子どもが別に自分の家を建てたいとなった時に面倒なことになります。

そうなると、子どもに相当な収入があるか親がリレー返済で借りた住宅ローンを返してしまわないと、子どもが住宅ローンを借りられないということになります。

2世帯住宅などで子どもがその家にずっと住むという前提であればいいですが、そうでない場合で親子リレー返済を利用する場合は慎重に行いましょう。

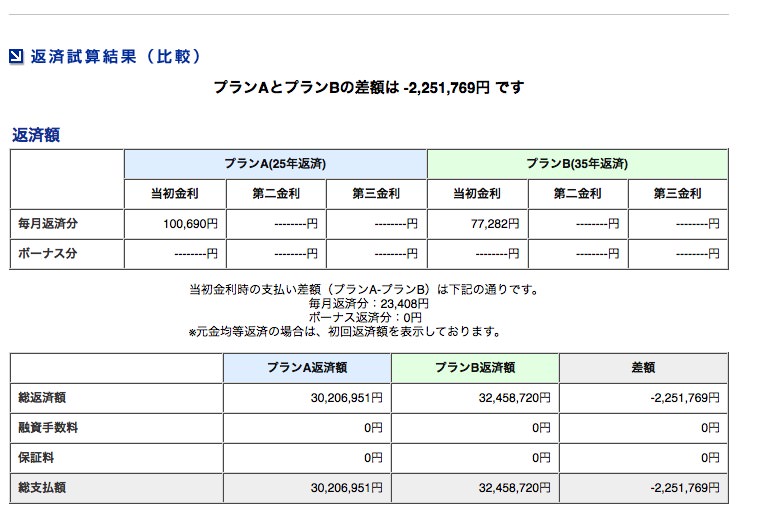

その9:住宅ローン返済年数は15年〜35年

フラット35という名前なので返済年数は35年のみだと思われている方が結構いらっしゃいます。しかし、フラット35の返済年数は最長が35年であり、返済年数は15年から35年まで1年刻みで自由に選ぶことが出来ます。

その10:返済年数20年以下と21年以上では金利が変わる

返済年数は15年から35年まで1年刻みで自由に設定することが出来ますが、その際20年以下を選ぶと適用される金利が下がります。

2024年4月現在で返済年数21年以上の適用金利が1.82%です。20年以下であれば1.43%になります。

返済年数の違いによる毎月の返済額と総返済額の違いを比較

それでは、返済年数を変更することでどれくらい毎月の住宅ローン返済額や総返済額が変わるのかを比較してみましょう。

住宅ローンの借入額は2,500万円で統一です。適用される金利は20年以下が1.21%、21年以上が1.27%で計算しています。

それぞれの差額は35年返済を基準にしてあります。以下、比較表です。

| 15年 | 20年 | 25年 | 30年 | 35年 | |

|---|---|---|---|---|---|

| 毎月の返済額 | ¥ 151,943 | ¥117,330 | ¥ 97,305 | ¥83,547 | ¥73,760 |

| 毎月の返済額の差 | ¥78,183 | ¥43,570 | ¥23,545 | ¥9,787 | – |

| 総返済額 | ¥27,377,625 | ¥28,188,863 | ¥29,224,777 | ¥30,112,707 | ¥31,017,296 |

| 総返済額の差 | -¥3,679,671 | -¥2,828,433 | -¥1,792,519 | -¥904,589 | – |

となります。

運用なんか絶対にしないという人の場合は、頭金をたくさん入れたり返済年数を減らして毎月の返済額を増やすことで住宅ローンの利息を大きく減らすことが出来ます。ガンガン繰上返済をして早く返そうと考えているのであれば、その分を毎月の返済に回して返済年数を20年以下に設定されたほうがいいかもしれません。

その11:最大80歳まで借り入れ可能

フラット35は最大80歳になるまで返済が可能です。借り入れ可能年数の計算は80歳 – 現在の年齢 – 1で計算できます。

44歳であれば35年間借りられます。50歳であれば29年借りられます。

80歳まで借りられるメリット

80歳まで借り入れ可能ということは長く借りられるということです。長く借りることで毎月の返済額の負担を少なく返済することが出来ます。

80歳まで借りられるデメリット

80歳まで借りられるならということで長く借り入れしたとしても、80歳の頃は働いておらず年金生活になっているでしょう。そうなった時でも住宅ローンの返済ができそうかどうかはきちんと確認しておきましょう。

その12:建物と土地を合わせた金額の100%まで融資を受けられるが、諸費用は対象にならない

フラット35の融資対象になるのは土地と建物です。土地と建物を合わせた金額の100%まで融資を受けることが可能です。

ただ、諸費用については対象になりません。つまり、土地や建物にかかるお金以外は原則自分で用意する必要が有るということです。

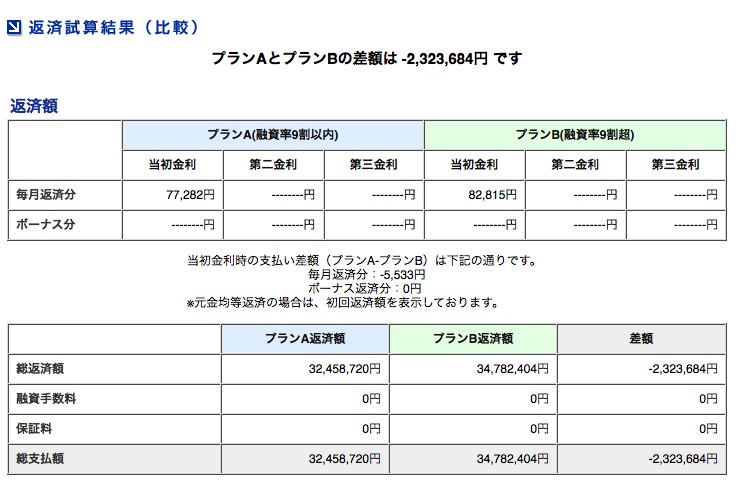

その13:融資率が9割以下と9割超で適用される金利が変わる

フラット35で土地と建物を合わせた金額の100%まで融資を受けることが可能です。しかし、その割合が90%を超えていると適用される金利が上がります。

例えば、土地が1,000万円で建物が2,000万円の場合、合わせた金額は3,000万円になります。3,000万円に対して90%ということはフラット35からの借入が2,700万円を超えれば適用される金利が変わるということです。

融資率9割以内と9割超で適用される金利の違い

それでは、融資率が9割以内の場合と9割超でどれくらい金利が変わるのか?それによって返済額がどれくらい変わるのかを比較してみましょう。

借入額は2,500万円、返済年数は35年で計算しています。金利は融資率9割以内が1.56%、融資率9割超が2%です。以下、比較結果です。

融資率が9割を超えると適用される金利が0.4%以上も上がり、比較すると総返済額も200万円以上増えてしまいます。そんなことを思うと土地と建物を合わせた金額の1割と諸費用を貯めてからマイホーム購入に動いた方がいいと思われるかもしれません。

しかし、この融資率に因る金利の違いは回避策があります。それについてはこちらの記事を読んで下さい。

頭金なしでもフラット35で100%住宅ローンを借りる4つの裏技

その14:フラット35の金利は引渡し時に決定される

フラット35の融資実行は建物が引き渡される時です。適用される金利もその時に決定します。つまり、申し込みをする時の金利と実際に適用される金利は違う可能性が高いということです。

もちろん、申し込んだ時よりも金利が下がることもありますし、逆に上がることもあります。中古住宅や建売を買う場合であれば1か月後くらいの金利だと思うのである程度予測することもできると思います。しかし、土地を買って注文住宅の場合、申し込んでから融資実行されて金利が決まるまで半年くらい期間があるのが普通です。半年後の金利を予測することは難しいので、金利についてはある意味ギャンブルといえるでしょう。

半年間でどれくらい金利が変わっているのか?

以下のグラフはフラット35取り扱い最大手のアルヒが発表している2008年4月からのフラット35の金利推移です。

半年経つと金利が結構動いているのがわかってもらえると思います。うまく下がってくれるとラッキーですが、上がるケースもあるのでなんとも言えません。土地を買って注文住宅を建てる場合でフラット35を利用するなら、金利については下がってもらえるか最悪現状維持になるようお祈りしておきましょう。

その15:融資は引渡し時に行われるので、注文住宅の場合はつなぎ融資が必要になる

フラット35の融資は建物が完成して引き渡されるときです。つまり、それ以前に土地代金や工務店に支払う着工金や中間金の支払いに融資が必要な場合はつなぎ融資を受ける必要があります。

フラット35のつなぎ融資の金利、手数料も金融機関によって違うので比較する

フラット35の融資は基本的にフラット35を借りる金融機関で借りるようになります。フラット35の金利や手数料が金融機関によって違うように、つなぎ融資にかかる手数料や金利も金融機関によって違うので比較する必要があります。

優良住宅ローンと楽天銀行とでつなぎ融資にかかる費用の比較

優良住宅ローンと楽天銀行は金利や手数料が低いことで知られています。この2つの金融機関でつなぎ融資にかかる手数料や金利の金額を比較しました。

かかる費用や期間は以下の通りです。

-

-

- 土地代金:1000万円と融資期間6ヶ月

- 着工金:700万円と融資期間4ヶ月

- 中間金:700万円と融資期間2ヶ月

-

優良住宅ローンのつなぎ融資の金利や手数料は以下の通りです。

-

-

- 金利:フラット35(融資率9割以下)の金利

- 手数料:1回につき55,000円と融資額の0.4%

-

楽天銀行のつなぎ融資の金利や手数料は以下の通りです。

-

-

- 金利:2.78%(2014年12月現在)

- 手数料:一律110,000円(初回のみ)

-

以下、比較表です。

| 優良住宅ローン | 楽天銀行 | |

|---|---|---|

| 1回目手数料と利息 | 172,000円 | 244,500円 |

| 2回目手数料と利息 | 118,400円 | 64,866円 |

| 3回目手数料と利息 | 100,200円 | 32,433円 |

| 合計 | 390,600円 | 341,799円 |

となります。比較すると融資手数料は優良住宅ローンが安いですが、つなぎ融資は楽天銀行の方が安いですね。

つなぎ融資にかかる手数料や利息は天引きされる

つなぎ融資を受ける際に受け取るお金はあらかじめ利息や手数料が差し引かれた金額です。例えば、1,000万円借り、手数料や利息が20万円かかる時は980万円の振込になります。

つなぎ融資に係る利息や手数料分は現金を持っておかないといけないので注意しましょう。

その16:フラット35を借りる金融機関のものであれば他の住宅ローンと組み合わせることができる

フラット35は他の住宅ローンと組み合わせて借りることが出来ます。ただ、フラット35は優良住宅ローンで変動金利はソニー銀行という風に、金融機関を分けることは出来ません。同じ金融機関が扱っている住宅ローンである必要があります。

例えば、2000万円のうち1,000万円はフラット35で、残り1,000万円は同じ銀行が扱っている変動金利にするということはできます。

ただ、住宅ローンをミックスさせて借りても必ず後悔するだけなのでフラット35などの固定一本でいくか、変動一本でいくか選んだほうがいいでしょう。

住宅ローンをミックスさせると必ず後悔する理由についてはこちらで詳しく書いています。

住宅ローンを変動と固定のミックスにすると絶対後悔する理由とは?

住宅ローンを固定にするか変動にするかのかんたんな考え方についてはこちら

住宅ローンの変動金利か固定金利かを決める一番簡単な考え方

その17:繰上返済は10万円からできる

以前はフラット35の繰上返済は100万円からでしたが、最近は10万円からできるようになりました。これにより、ちょこちょこ繰上返済することでより繰上返済の効果を得やすくなります。

10万円から繰上返済できるのは他の住宅ローンと比較しても必要な金額が少ないほうだと思います。

10万円ずつ繰上返済した場合と100万円ずつ繰上返済した場合の総返済額の比較

2500万円借入、35年返済、金利1.56%で借りているとして計算します。

繰上返済のためのお金は毎月2万円貯めるとします。

-

-

- 10万円ずつ繰上返済した場合:総返済額30,320,542円

- 100万円ずつ繰上返済した場合:総返済額30,680,812円

-

同じお金を繰上返済に回したとしても、時期が早く回数も多いほど繰上返済の効果が大きくなることがわかります。

繰上返済のデメリットも忘れない

繰上返済しやすいとなると、少し貯まったお金を繰上返済して住宅ローンを早く返そうとしてしまう人が多くなるでしょう。

繰上返済のデメリットは以下の通りです。

1.団体信用生命保険の保障が減る

せっかくタダで(金利に含まれている)保険が付いているのにわざわざ保障額を減らしてしまうことになります。

繰上返済したすぐに死んだりしたら、繰上返済したお金は捨てたも同然です。

2.手元のお金が減る

繰上返済ンをしてしまうと、それはもう自分のお金ではなくなるので自由に使うことが出来ません。

お金が無くなると不安になるのにわざわざ手元のお金を無くすのでしょうか?

でも、繰上返済することで支払う住宅ローンの利息が減るから将来手元に残るお金は繰上返済したほうが多くなる。

という反論が聞こえてくると思いますが、それは次の理由で間違いです。

3.繰上返済よりも運用した方がいい

繰上返済の目的は支払う住宅ローンの利息を減らすためです。住宅ローンの利息を減らす目的は将来手元に残るお金を増やすためです。

最終的な目的は将来手元に残るお金を増やすことです。支払う住宅ローンの利息を減らすことは手段の1つです。

であれば、他の手段でもっと手元に大きなお金が残る手段があればそちらを選ぶべきですよね。

2万円ずつ10万円ごとに繰上返済をして得られるメリットは2,138,173円です。

それに対して、毎月2万円を利回り3%で35年間運用すれば運用益は654万円になります。

比較すると運用したほうが有利になります。

しかも、運用は手元にお金を残しているので上に書いたように団体信用生命保険の保障が減ることもなければ手元からお金がなくなって不安になることもありません。

運用なんて絶対にしないということなら貯金か繰上返済しかありませんが、これから運用は必須になってくると思います。

やるんであれば早めにやっていたほうがいいでしょう。

その18:繰上返済の手数料は0円

フラット35の場合、繰上返済にかかる手数料は0円です。0円なので繰上返済する場合は気にせずドンドン繰上返済できます。

その19:フラット35は借換にも利用できる

フラット35は家を建てる、買う時だけではなくて他の住宅ローンからフラット35へ借り換えすることも出来ます。また、フラット35からフラット35への借換も出来ます。

何年か前にフラット35を借りている人であれば、今かなり金利が低くなってきているので借換を検討してもいいと思います。

フラット35を借りるためにかかる諸費用

フラット35を借りるためには様々な諸費用がかかります。主な諸費用を表にまとめましたので御覧ください。

金額については借入額2,500万円、返済年数35年、金利1.56%で計算しています。

| 項目 | 費用の目安 | 金額例 |

|---|---|---|

| 事務手数料 | 融資額の0%から2.20% | 200,000円 |

| つなぎ融資手数料 | 金融機関によって違う | 400,000円 |

| 団体信用生命保険料 | 機構サイトで計算 | 1,741,100円 |

| 適合証明書発行費用 | 50,000円〜60,000円 | 50,000円 |

| 収入印紙 | 10,000円 | 10,000円 |

| 登録免許税 | 借入額の1000分の1 | 25,000円 |

| 抵当権設定登記 | 司法書士へ報酬5万〜10万 | 70,000円 |

フラット35を借りるときにかかる費用としては上記のような費用があります。印紙税、登録免許税、抵当権設定登記に関してはフラット35ではない住宅ローンを借りるにしてもかかります。

特徴的なのは高額になる事務手数料、それから団体信用生命保険料です。

フラット35以外の住宅ローンとフラット35を比較する際は事務手数料や団体信用生命保険料を忘れずに考慮に入れて計算するようにしましょう。

フラット35の特徴とメリット、デメリットを押さえた上で他の住宅ローンと比較する

フラット35は銀行の住宅ローンと比べて変わった特徴がいくつかあります。それらを理解した上で比較し、フラット35なのか、それとも他の住宅ローンなのかあなたにとって有利な住宅ローンを選んで下さい。