本解説記事中でも紹介していますが、「ペアローン」などを利用すると契約が2つに分かれるので「印紙税」が2倍ぐらいかかってしまうことがあります。この「印紙税」は、住宅ローンの契約書を電子契約にすることで不要(収入印紙を貼る必要が無い)、つまり0円になります。

2つの契約に分かれるペアローンなどの場合、電子契約のメリットも2倍になるので、「ペアローン」などの利用を考えている人は「電子契約」に対応する住宅ローンを最初にチェックしておくことをおすすめします。

目次

住宅ローンのペアローンとは何か?

住宅ローンのペアローンとは、1つの物件を購入する時に夫婦や親子などが2つの住宅ローンにわけて借りることをいいます。

例えば、3,000万円の物件を買う場合に、夫が2,000万円、妻が1,000万円の住宅ローンを別々に借りて、1つの物件を買うことをペアローンといいます。

この特集では、なぜペアローンが利用されるケースがあるのか?ペアローンのメリットやデメリット、連帯債務や連帯保証など他の住宅ローンの借り方との違いなどを説明していきます。

低金利と手厚い疾病保障が人気のauじぶん銀行は2021年時点で同行の借り入れ利用者の「31.1%」がペアローンを選択しています。

低金利と手厚い疾病保障が人気のauじぶん銀行は2021年時点で同行の借り入れ利用者の「31.1%」がペアローンを選択しています。

ペアローンを利用することで借入額が大きくなることが多いと思います。住宅ローンの借り入れ金額が多いと金利差による利息が大きく違ってきます。このため借入金額が多い人ほど住宅ローンの金利の低さに注目する必要があります。 金利が低い住宅ローンとしておすすめしたいのは、変動金利タイプから固定金利タイプまで幅広い金利タイプが魅力的なauじぶん銀行の住宅ローンです。

ペアローンで借りる場合のメリット

それでは、まずペアローンで借りる場合のメリットについて説明していきます。

メリット1:借り入れできる住宅ローンの金額が多くなる

ペアローンは夫婦や親子などがそれぞれ住宅ローンの審査を受けて借りるものです。ということは、住宅ローンの借入可能額は、それぞれの収入で借りられる金額を合わせたものになります。

例えば、夫の収入が年収400万円。妻の年収が300万円だとしましょう。この時、夫の年収で借りられる住宅ローンの金額はフラット35で計算すると約3,800万円になります。

妻の年収で計算すると借りられる住宅ローンの金額は約2,400万円になります。

もし、夫だけの借入だけでは希望する物件を購入できない場合は妻名義でも住宅ローンの申し込みをする、つまりペアで住宅ローンを借りることにより希望の借入額を達成できるということです。

三井住友信託銀行が運営する「三井住友トラスト・資産のミライ研究所」が2023年1月に実施した調査では、単独ローンとペアローンで借入額(中央値)を比較したところ、20代は約4割、30代は約3割、ペアローンの借入額が単独ローンより多くなっていることが分かっており、ペアローンにすることで借入額が増える傾向にあることは一般的となっています。

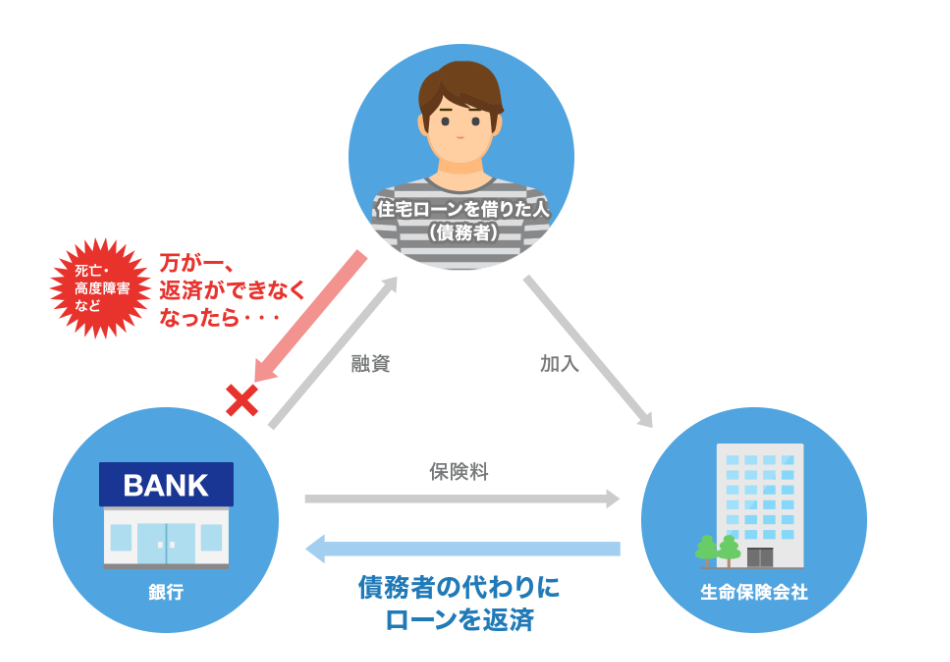

メリット2:それぞれに団体信用生命保険の保障が付く

ペアローンはそれぞれが1つの住宅ローンの契約をします。ということは、1つの契約毎に団体信用生命保険の保障がつくということです。

つまり、夫が死亡すれば、夫名義で借りている住宅ローンの返済はなくなり、妻が死亡すれば、妻名義で借りている住宅ローンの返済は無くなります。

例えば、4,000万円の物件に対して夫2,500万円、妻1,500万円のペアローンを借りているとしましょう。この場合で夫が亡くなると、夫が借りている2,500万円の住宅ローンがなくなり、妻が借りている1,500万円の住宅ローンはそのまま残ります。

これが、連帯債務や連帯保証という住宅ローンの借り方であれば住宅ローンの契約はひとつなので団体信用生命保険の契約も、住宅ローンの名義人1人に対してしかかかりません。

例えば、共働き世帯で夫婦共に収入が似ているとします。住宅ローンの借り方は連帯保証という形で借りると、団体信用生命保険は夫だけにかかるようになります。こうなると、夫が死亡すれば住宅ローンは全部無くなりますが、妻が死亡しても住宅ローンは丸々残るようになります。

それを防ぐためには妻が別で生命保険で補償を手当てする必要なども出てくるかもしれません。

ということを考えると、共働きで収入が似ている場合は連帯債務や連帯保証ではなくペアローンで、それぞれに団体信用生命保険をかけるほうが合理的だと思います。

メリット3:それぞれで住宅ローン控除を受けられる

ペアローンはそれぞれが住宅ローンの借り主になるので、それぞれで住宅ローン控除を受けることができます。

夫だけの収入、もしくは妻だけの収入では住宅ローン控除の減税枠を使い切れないという場合はペアローンなど、夫婦で住宅ローン控除を使える形にしておくといいです。

住宅ローンをどの割合で割り振ればいいかですが、こちらの記事でその計算方法について詳しく書いていますので、興味があればご覧下さい。

住宅ローン控除の計算方法と、減税を100%活用する裏ワザとは?

ペアローンで借りる場合のデメリット

次に、ペアローンで住宅ローンを借りる場合のデメリットについて説明します。

デメリット1:契約の手間、費用が二倍かかる

ペアローンは住宅ローンの契約が2つになるため、住宅ローンの契約にかかる手間や揃える書類、金銭消費賃貸借契約書に添付する印紙代が2倍になります。

住宅ローンの契約書はサインしたり住所を書いたりはんこを押したりするところが死ぬほどあるので、それが二倍となると結構苦行になるかもしれません。

ペアローンにするメリットがあまりないならやめておいた方いいかもしれません。

なお、ネット専業では金銭消費賃貸借契約書の電子化を導入する銀行が増えています。これにより収入印紙を貼ることが不要になります。

金銭消費賃貸借契約書の電子契約を導入している主な銀行

デメリット2:2人とも住宅ローンの審査に通る必要がある

ペアローンは住宅ローンの契約が2つになるため、それぞれの申込人が住宅ローンの審査に通る必要があります。例えば、夫は通ったけど妻がダメだったとか、逆に妻はOKだけど夫は前に借金があったからダメだったとなると、ペアローンを利用することができません。

例えば、ソニー銀行の住宅ローンでは住宅ローンの申し込み要件として前年度の年収が400万円以上というものがあります。つまり、ソニー銀行でペアローンを利用する場合はそれぞれの年収が400万円を超えていないと利用することができないということになります。

デメリット3:住宅ローンを借りすぎてしまうかも

ペアローンを利用すると、住宅ローンの借入可能額が大きくなります。そこで、住宅ローンを借りすぎてしまうかもしれません。

貸してくれるからその金額を借りていいかどうかというとそうではない場合もあります。そのため、あらかじめ自分たちはいくらくらいまで住宅ローンを借りて大丈夫なのかを計算しておくといいでしょう。

いくらまで住宅ローンを借りても大丈夫か計算するには、ライフプランをしてキャッシュフロー表を作成してみるといいです。

一から自分で作るのは大変だと思うので、キャッシュフロー表のひな形と作成方法をこちらの記事にまとめてあります。参考にして下さい。

これをやるまで家買うな!ライフプラン表をエクセルで作る16の手順

ちなみに、今までソニー生命のライフプランナーなどにライフプランをやってもらったので大丈夫だと思っているならそれは勘違いです。彼らは保険を売りたいがためにあなたにライフプランをやっただけなので、もう一度やり直した方がいいでしょう。

ライフプランナーや相談料の安いFPがどんなことを考えているかについてはこちらの記事に書きましたのでご覧下さい。

実録!相談料の安いFPに住宅ローンや資金計画を相談するとこうなる

また、住宅ローンを借りすぎてしまう場合でもそのあと収入を増やすんだという考え方ならOKだと思いますし、私もこちらの方を推奨します。お金のせいで何かをあきらめたり我慢したりする人生なんて下らないと思うからです。

ペアローンのデメリット4:住宅の持ち分割合の設定によっては贈与税がかかる可能性がある

ペアローンの場合、夫婦や親子それぞれが住宅ローンの借り主になります。つまり、購入する家に対していくらかお金を出すということです。

ここで気をつけておかないといけないのは住宅の持ち分割合の設定です。例えば、3000万円の家を買うとします。この時、夫が2000万円の住宅ローン、妻が1000万円の住宅ローンを借りてこの家を買います。

出したお金は夫が2/3、妻が1/3という割合になります。

それなのに、夫だけの所有にしてしまうと妻が1000万円分夫に贈与したという扱いになり、贈与税がかかる可能性があります。

そのため、ペアローンで住宅ローンを借りる場合は借入額の割合に応じて夫婦や親子で持ち分を設定するようにしましょう。

ペアローンのデメリット5:住宅ローンの借り換えができなくなる可能性がある

ペアローンは夫婦や親子がそれぞれ住宅ローンの借り主になります。ということは、住宅ローンの借換をする場合はそれぞれがまた審査を受けて、審査に通る必要があります。もし、片方が通ったけど片方が通らないという場合、住宅ローンの借換ができないという問題が発生します。

どんな場合にそうなるかというと、考えられるのは奥さんが出産を機に仕事を退職してしまった場合です。はじめに住宅ローンの借入をしたときは共働きで収入も似ていたからペアローンにしたけど、子どもが産まれたのを機に退職しました。

そうなると、奥さんの収入が無くなるので借換をするのは難しいです。

ここでどうしても借り換えしたいとなると、夫が妻の持ち分を買い取って住宅ローンの名義を夫一本にするなど面倒くさいことをしないといけなくなります。

もし、借換を視野に入れたいが、奥さんが将来的に仕事を辞める可能性が高いのであればペアローンは避けておいた方がいいかもしれません。

ペアローンで借りたけど住宅ローンの借り換えができなくなった場合の対処法

上記のように、ペアローンで借りたはいいが借換ができなくなったという場合の対処方法が2つあります。

1:現在借りている銀行に交渉して金利を下げてもらう

住宅ローンの借換が不可能でも住宅ローンの金利を下げる方法はあります。それは、現在住宅ローンを借りている銀行と金利交渉をすることです。

やり方としては、下のように銀行の担当者にいいます。

「他の銀行の方が金利が低く条件もいいので借換を検討している。ただ、お宅がこちらの銀行と条件を揃えてくれるなら借換はしないでもいい。」

こういうと、ほとんどの場合で銀行から何らかの提案があります。その条件を受け入れるかどうか検討してみてください。

ただし、ネット銀行などではこういう交渉はできないと思います。お住まいの地域に窓口があって担当の行員がいるような状況であれば金利の交渉をしてみましょう。

2:夫(妻)が妻(夫)の家の持ち分を買い取って住宅ローンの名義を一本にする

ペアローンで住宅ローンを借りたということは、家の持ち分は夫婦で共有になっているはずです。夫婦で共有になっているまま、住宅ローンの名義を1本にしてしまうと贈与税がかかる可能性があります。

例えば、土地と建物合わせて3000万円の物件を、夫婦で50%ずつ持っていたとします。

住宅ローンの借入も50%ずつの1500万円です。この状態で住宅ローンの名義を夫や妻だけにしてしまうと、夫や妻から相手に住宅の持ち分だけ贈与があったと見なされるようです。

なので、妻もしくは夫の持ち分を買い取るようにして100%妻や夫の所有に変更してから住宅ローンの契約を1本にして借換をします。

この手続きは名義変更とか色々めんどくさそうです。

ペアローンのメリット・デメリットのまとめ

それでは、住宅ローンをペアローンで借りる場合のメリットとデメリットをまとめます。

【メリット】

- 借り入れできる住宅ローンの金額が大きくなる

- 団体信用生命保険にそれぞれが加入できる

- 住宅ローン控除をそれぞれで受けられる

【デメリット】

- 住宅ローンの契約手続きや費用が2倍かかる

- 2人とも住宅ローン審査に通る必要がある

- 住宅ローンを借りすぎてしまう可能性がある

- 持ち分の設定によっては贈与税がかかる可能性がある

- 住宅ローンの借換ができなくなる、もしくはなまらめんどくさくなる可能性がある

連帯債務とペアローンの違い

次に、ペアローンと他の住宅ローンの借り方との比較をしていきます。まずは、連帯債務とペアローンの違いについて見ていきます。

連帯債務の住宅ローンとは

連帯債務とは、1つの住宅ローンに対して夫婦や親子などが収入を合わせて借入をすることをいいます。

夫や妻だけでは希望する借入ができない場合に利用します。例えば、夫の年収が300万円、妻の年収が200万円という場合、収入を合算して500万円として1つの住宅ローンを借りることを連帯債務といいます。

連帯債務型の住宅ローンとしてはフラット35が挙げられます。

連帯債務との違い1:住宅ローンの契約数が1つか2つ

連帯債務で借りる場合は、夫婦や親子などで収入を合わせて1つの住宅ローンを借ります。そのため、住宅ローンの手続きは1つです。

ペアローンの場合は、合算じゃなくて、夫婦や親子などがそれぞれ1つずつ住宅ローンを借ります。そのため、住宅ローンの手続きは2つになります。

住宅ローンの契約が1つと2つでは団体信用生命保険のかかり方が違う

連帯債務の場合は住宅ローンの契約は1つなので、団体信用生命保険は住宅ローンの名義人にしかかかりません。夫婦の収入を合算する場合でも、住宅ローンの名義人が夫であれば、夫には団体信用生命保険の保障があるので死亡すれば住宅ローンは全額無くなりますが、妻が死亡しても住宅ローンは無くなりません。

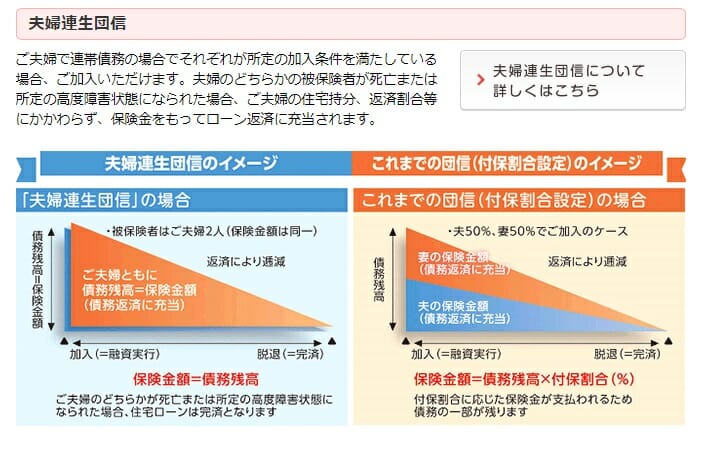

なお、このデメリットを解消するのがフラット35が提供している「夫婦連生団信」です。団信の保険料が約1.56倍とはなりますが、夫婦連生団信を活用すると、ご夫婦いずれかに万が一のことがあった場合に保険金が支払われ、ご夫婦両方の住宅ローンが弁済され、なくなります。

しかし、ペアローンの場合は住宅ローンの契約が2つなので、それぞれに団体信用生命保険の保障がかかるようになります。夫が死亡すれば夫の住宅ローンが、妻が死亡すれば妻の住宅ローンがなくなります。

住宅ローン控除や借り入れできる住宅ローンの金額が増えるのは連帯債務もペアローンも同じ

連帯債務で借りる場合とペアローンで借りる場合の違いは上記で説明した住宅ローンの契約本数が1本か2本かの違いだけで、それに伴って団体信用生命保険の保障のかかり方が変わってきます。

あとは、夫婦の収入を合わせることで住宅ローンの借入額を増やせることや、両方とも住宅ローン控除を受けることができます。

連帯保証とペアローンの違い

次は、連帯保証とペアローンの違いを見ていきます。

連帯保証の住宅ローンとは

連帯保証とは、1つの住宅ローン契約、その名義人に対してもう1人が保証人となる形です。夫が住宅ローンの借り主で、妻がその保証人という形です。

連帯保証の場合も妻に収入があればそれを合算して住宅ローンの借入額を増やすことができます。

連帯保証との違い1:住宅ローンの契約が1つか2つ

連帯保証も連帯債務と同じで住宅ローンの契約は1つです。それに対してペアローンは2つになります。

ということは、連帯保証の場合は団体信用生命保険は住宅ローンの名義人だけ。ペアローンはそれぞれの借り主に対してかかります。

連帯保証の違い2:住宅ローン控除を受けられるかどうか

連帯保証の住宅ローンの場合、保証人は住宅ローンの借り主ではないので住宅ローン控除を受けることができません。それに対し、ペアローンはそれぞれが住宅ローンの借り主になるので、それぞれが住宅ローン控除を受けることができます。

連帯債務は住宅ローンの契約は1つですがそれぞれが住宅ローンの借り主という形なので、それぞれの持ち分は住宅ローン控除を受けることができます。

連帯保証を選ぶメリットはない

団体信用生命保険の保障はまだ良いとして、住宅ローン控除を受けられないのでは連帯保証を選ぶメリットは得にありません。

連帯保証を選ぶことになる場合としては、ペアローンを利用したいけど片方が住宅ローンの審査に通らなかった、さらに借入申し込みをする金融機関で連帯債務の取り扱いがないという場合くらいになるでしょう。

なので、共働き夫婦で収入が似ているなどの場合、基本的には連帯債務かペアローンかのどちらかを利用することになります。

ペアローン、連帯債務、連帯保証の違い一覧表

今回説明したペアローン、連帯債務、連帯保証の違いを一覧表にしました。

| ペアローン | 連帯債務 | 連帯保証 | |

|---|---|---|---|

| 住宅ローン契約数 | 2本 | 1本 | 1本 |

| 収入合算 | できる | できる | できる |

| 団体信用生命保険 | それぞれの名義人に対して借入額の分だけかかる | 名義人に対してのみかかる | 名義人に対してかかる |

| 住宅ローン控除 | 借入額に対してが受けられる | 持ち分に応じてそれぞれが受けられる | 住宅ローンの名義人に対してのみ |

| 住宅ローンの借換 | それぞれ審査に通る必要あり | 名義人が審査に通れば可 | 名義人が審査に通れば可 |

夫婦や親子の収入を合算する場合は、団信の保障のかかり方でペアローンか連帯債務かを決める

住宅ローンをペアローンにするか収入合算にするかの大きな違いは団体信用生命保険のかかり方です。

夫婦それぞれの借入額に応じた団体信用生命保険の保障が必要だと思われるならペアローンを選ばれるといいと思います。

どちらか片方だけの保障で問題ないなら連帯債務を選ばれるといいと思います。