このページでは公務員におすすめしたい住宅ローンの紹介、比較をしています。

公務員は安定的な収入が得られるとされる代表的な職業で、「企業」の経営不安もなく退職金制度も充実しており、住宅ローン審査にも有利だと言われています。

そうした公務員の方が本当に住宅ローン審査に有利なのか、また選ぶべき住宅ローンのポイントなどについて見て行きたいと思います。

目次

公務員は住宅ローン審査に有利?

公務員が住宅ローンの審査に通りやすい主な理由は、その職業の安定性と予測可能性にあります。

主なポイントは以下のようになります。

- 勤務先の倒産リスクの低さ

公務員は政府・地方自治体の機関で働いているため、民間企業ほ比較して倒産するありません。住宅ローンの審査では、申込者の雇用安定性が重要な要素となります。公務員はこの点で高い評価を受けやすく、審査に有利に働く傾向があります。 - 給与の安定性

公務員の給与は、民間企業と比べて景気の変動による影響を受けにくい傾向にあります。民間企業の場合、経営状況・経済状況によって給与が変動することがありますが、公務員の給与は一般的に安定しています。このため、住宅ローンの長期間にわたる支払いを継続的に行う能力があると見なされやすいです。 - 継続的な支払い能力

前述の点から、公務員は継続的に安定した収入を得られると見なされます。このため、住宅ローンの返済に関しても、民間企業に勤める人よりもリスクが低いと判断されやすいです。金融機関はリスクを最小限に抑えたいと考えているため、このような安定した収入源は審査において非常に好ましい要素となります。

これらの理由により、公務員の方々は住宅ローンの審査において有利な立場にあると言えます。安定した収入と雇用の安全性は、金融機関にとって返済リスクを低減する重要な要素です。

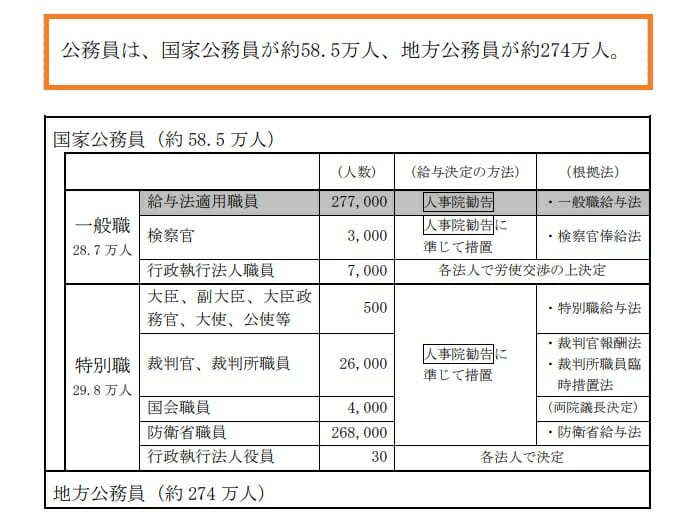

なお、令和元年時点で国内には約333万人(国家公務員58.5万人、地方公務員274万人)の方が公務員として働いています。

公務員向けの優遇がある住宅ローンは、昭和の時代には多く存在していたようですが、平成・令和と時代の移り変わりと共に、急激に取り扱いが減っているようです。

(そもそも、長引く低金利政策で住宅ローン金利自体が急低下しており、公務員向けに特別な金利優遇を行うことが難しくなっているという事実も見逃せません。)

こうした状況を残念に思う方もいるかもしれませんが、決して悲観する必要はありません。ネット銀行を中心に住宅ローン金利の引き下げ競争が起きており、公務員という高い信用力を活かして、こうした低金利の住宅ローンに積極的に審査申し込みをしていくべきではないでしょうか。

公務員でも契約社員として審査される場合がある?

役所や公的な機関で働いていても非常勤で働いている場合には金融機関の審査基準により非正規雇用という振り分けがされ、契約社員という分類で住宅ローン審査が行われることになります。

国家公務員のうちの4人に1人が非常勤という形態で働いているといわれており、決して少数派のことではありません。

銀行によっては、契約社員の住宅ローン審査を対象外としている場合もあり、注意が必要です。

非常勤では働いている方は、ろうきんやフラット35(ARUHIなど)などの公的な住宅ローンへの申込も必ずしておくと良いでしょう。2026年5月月現在、これらの住宅ローンでれば契約社員の方も利用可能となっています。

公務員におすすめの住宅ローンは?

継続的な年収を得られる見込みがあることが住宅ローン審査には重要な観点となるため、『安定している』とされる公務員は最も住宅ローン審査に有利な職業と言っても過言ではありません。

こうした審査に有利なことをぜひ活用し、金利が低い、疾病保障が充実しているという住宅ローンを積極的に選んでいただければと思います。

住宅ローン比較をすることなく日ごろメインバンクとしている地銀の住宅ローンだけにもう込みをするのは公務員としてのメリットを生かしきれず、結果的に住宅ローンの返済額が大きくなる可能性が高いでしょう。

公務員の方に是非、検討してほしいのが低金利と充実した疾病保障を両立しているネット専業銀行です。がんと診断されるだけで住宅ローン残高が半分になる、PayPay銀行は住宅ローンは地銀と比較すると圧倒的な商品性を実現しています。

公務員は住宅ローンでいくら借りれる?

次に公務員の方がいくらの住宅ローンを借りれるのか、借入限度額の上限をシミュレーション、一覧にしているので確認してみてください。いずれも35年返済。

なお、下記の金額はあくまで借り入れ可能な金額であり、家計のやりくりとして適正な借入額なのかではないので留意をしてください。

| 年収 | 変動金利(SBI新生銀行) | フラット35(ARUHI) |

| 300万円 | 2,580万円 | 2,306万円 |

| 400万円 | 3,440万円 | 3,588万円 |

| 500万円 | 4,300万円 | 4,485万円 |

| 600万円 | 5,160万円 | 5,382万円 |

| 700万円 | 6,020万円 | 6,279万円 |

| 800万円 | 6,880万円 | 7,176万円 |

| 900万円 | 7,740万円 | 8,000万円(上限) |

| 1,000万円 | 8,600万円 | 8,000万円(上限) |

いずれも2023年10月に筆者が各金融機関の公式サイトで調査。

あくまで借り入れ可能額とはなりますが、年収の7-10倍程度の借り入れが可能なことが分かりますね。

一般的に返済可能な借入額は年収の5倍程度ともいわれており、月々の返済額もしっかり確認したいところですね。

共済貸付、ろうきん、退職金引き当て型は避けるべき?

次に公務員の方が共済貸付やろうきんで住宅ローンを借りることのメリット・デメリットを紹介していきたいと思います。

共済貸付は借入限度額が低く、金利も高い

まず、共済貸付についてです。結論的から先に申し上げると借り入れ限度額も少額で、金利も高くおすすめできません。

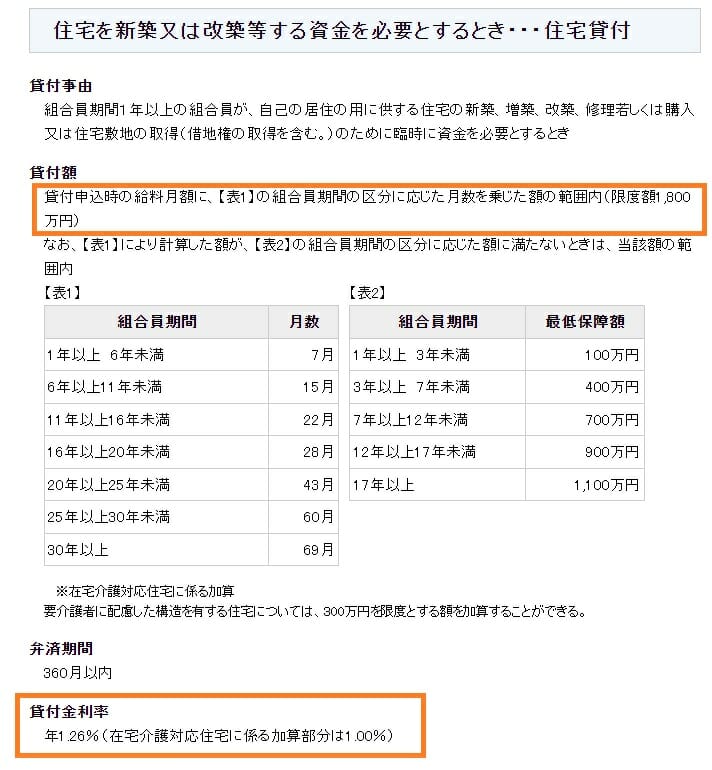

下記、地方公務員の「地方職員共済組合」のホームページの住宅貸付に関する箇所をスクリーンショットしたものです。

2024年3月現在、限度額は1,800万円、金利は年1.260%となっており、金利だけを考えてもネット銀行の変動金利の4倍程度の金利となっており、割高といって良いレベルでしょう。

ろうきんの住宅ローンは割高

ろうきんの住宅ローンは割高

次に、ろうきんの金利を確認してみましょう。変動金利は最大引き下げ時で年0.805%となりますが、別途、融資事務手数料が必要となり、実質の年率金利は1.00%を超えることになります。こちらも金利が割高な状況です。

PayPay銀行やSBI新生銀行など、ネット銀行・新しい形態の銀行では、がん保障などの疾病保障が無料で付帯されるのが「当たり前」になっていますが、ろうきんではそういった保障が付いていないことを考えると、割高と言ってよいでしょう。

参考までに、下記に2025年4月現在のろうきんの住宅ローン金利一覧の画面キャプチャーを掲載しています。

退職金引き当て型も金利が高い

次に一部の地銀で取扱いをしている、退職金引き当て型の住宅ローンについてです。

本ページ執筆時点で青森銀行での取扱いが確認できました。

こちらもかなり金利が割高な状況です。2024年3月現在で10年固定金利で年1.880%となっており、フラット35とほぼ変わらない高い金利ですし、変動金利にいたっては、店頭表示金利しか記述がなく、あまり積極的に販売する姿勢が見えないありさまです。

いずれも高い金利と言えるので、ネット銀行の低い金利で住宅ローンを借り、一部繰り上げ返済をしていくほうがトータルコストが圧倒的に抑えることができるでしょう。

繰り返しになりますが、公務員という職業を最大限活用するには共済貸付、ろうきん、退職金引き当て型の住宅ローンは避けたほうが良いでしょう。金利が割高でメリットを見出すのが逆に大変な状況です。

がんと診断されるだけで住宅ローン残高が半分になる、PayPay銀行やソニー銀行の住宅ローンと比較するとその差は大きなものといえます。

公務員の賃貸住宅(住居)手当

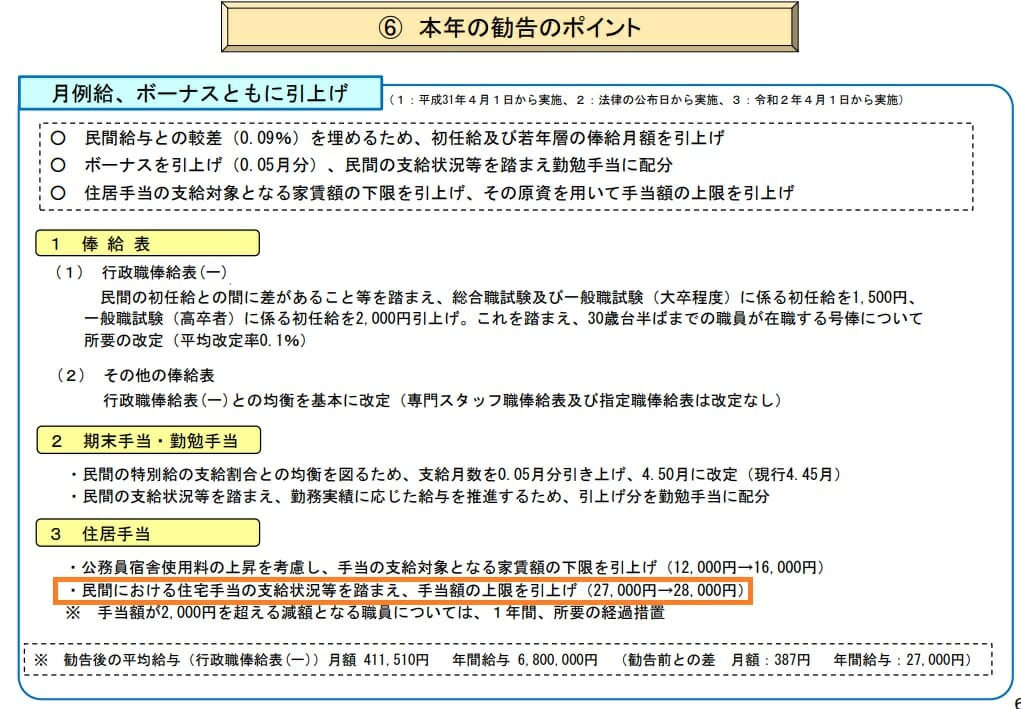

国家公務員は月額最大28,000円の住宅手当を受けることができるとされています。

35年間(420ヶ月)で1,176万円の手当てになる計算です。

この手当ては賃貸住宅を借りている際に出るもので、住宅購入後は出なくなるので注意が必要です。

定年退職後の家賃などもしっかり加味してマイホームを購入すべきか検討する必要がありそうですね。

公務員の住宅ローンはどこがいい?おすすめの住宅ローン

最後に公務員の方におすすめの住宅ローンを一覧でご紹介したいと思います。

| SBI新生銀行の住宅ローン | 介護保障を付帯する住宅ローン、変動金利から長期固定金利も低金利。 |

| PayPay銀行 |

がんと診断されると住宅ローン残高が半分に。失業や災害も保障。 |

| アルヒのフラット35 |

長期固定型住宅ローンの決定版フラット。取扱い実績1位のARUHI。 |

最後に

今回は公務員の住宅ローンに関する情報をまとめました。

公務員という職業面で高い信用力を持つことを活用し、ご自身にあった住宅ローンを妥協せず選ぶことが可能だと思われます。

地銀や信用金庫、また本ページで細かくみたいろうきんや共済貸付など旧来の住宅ローンサービスを提供する金融機関と、住宅ローン市場の台風の目となっているネット銀行を比較すると大きな差がある状況は今後も変わらないでしょう。