目次

住宅ローンの審査に通るかどうかがわからない、調べたい

住宅ローンを検討中の人であれば誰もが疑問に思うことがあります。

住宅ローンを組めるかどうかを調べたい。住宅ローンを組むことはできるのだろうが、自分はいくら借りられるのかを知りたい。調べる方法はあるか?

この疑問に対する回答は以下の通りです。

これは、けっして投げやりな回答ではありません。

住宅ローンは金融機関ごとに千差万別で審査基準も異なります。最近はAIを使った住宅ローン審査が普及してきており、より複雑になっています。一方で、働き方改革への対応で、転職したばかりの人、個人事業主はもちろん、派遣社員や嘱託社員といった雇用形態でも住宅ローンが利用しやすくなっています。

住宅ローンの審査方法や審査基準は金融機関ごとに異なるだけでなく、以前よりも複雑になってきていますし、極端な審査基準を一つの武器にするような金融機関もあります。

そのため、「住宅ローンを組めるかどうかを正確に知りたい」場合、実際に住宅ローンに申し込んでみるしかありません。また、住宅ローンは審査に通るかどうかだけでなく、「いくら借りられるのか」も重要なポイントですが、それも、実際に審査に申し込んで提示してもらうしかありません。

もし、住宅ローン審査に通るか不安という方にはまずは公的な住宅ローンであり、住宅ローン審査が寛容なフラット35への審査申し込みをお勧めします。ARUHIであれば対面での相談・サポートを受けることができ安心です。

なお、一般的に「借入可能額」は「仮審査結果」の段階である程度の目安を教えてもらえます。面倒な書類提出なしで把握できることが多いので安心してください。

信頼できる”中立なFP”への相談は有効

住宅ローンは人生で1回しか契約しない人が大半です。住宅ローンの借り換えに積極的な人でも2~3回程度でしょう。つまり「住宅ローンをこれから利用しようとする人は、だれもが住宅ローンの初心者」なので、「住宅ローンを組めるか」「いくら借りれるか」「返済に困ることはないか」のような悩みを専門家(FP)に相談してみる方法はとてもおすすめです。軽い気持ちで相談して問題ありませんし、一般的な相談は無料です。

おすすめの1つは大手企業のリクルート社が提供している保険の比較サイト「保険チャンネル」です。

保険チャンネルは、無料&オンライン(対面でも可能)でお金に関する全般的な相談にのってもらえます。

「保険」という名前から保険の相談しかできないと勘違いしそうですが、「住宅ローン」はもちろん「お金に関すること」であれば無料で相談に載ってもらるので、お金に関する悩みを抱えている人は、1度相談してみることをおすすめします。

今なら無料相談を試してみるだけでギフト券がもらえます。大企業のリクルートが提供しているサービスなので、個人で相談する人を探すよりも信頼できるFPさんに相談しやすいでしょう。

審査に通りやすい住宅ローンに申し込んでみよう

住宅ローンの場合、1社だけに申し込んで決定するのはおすすめできません。特に、「年収や職業(働き方)などの観点で住宅ローンが組めるか心配」な人は、複数の金融機関に申し込んでおくことが大切です。

ただし、審査が厳しい住宅ローンに何回も申し込んだり、同じような審査基準の住宅ローンに申し込んでもあまり意味がありません。(個人信用情報機関に申し込み履歴も残ります)

そんな中で外せない申込先がフラット35です。フラット35は、一般的な銀行の住宅ローンより利用しやすい審査基準になっているので、「自分が住宅ローンを組めるのか」を確認するために、まずは「フラット35」に申し込んでみる、というのは非常に有効な方法です。

特に、オススメしたいフラット35は、住宅ローン最大手の住信SBIネット銀行のフラット35です。保証型のフラットの場合、全疾病保障が無料で付帯する充実ぶりです。。

フラット35は国が関与する公的な住宅ローンであり、幅広い方が利用できるように制度設計された住宅ローンです。このためフラット35の審査に落ちた場合、他の住宅ローンの審査にも落ちる可能性が高いので、フラット35の審査に申し込むのは「自分が住宅ローンの審査に通るのか」を確認する有効な方法です。

なお、民間銀行の住宅ローンの中ではイオン銀行の住宅ローンが審査基準の観点ではおすすめです。イオン銀行の住宅ローンは、例えば、「年収100万円以上から利用可能」というようにかなりハードルが低く設定されていたり、「民間銀行の住宅ローンの審査に通るか」を確認するための申し込み先としておすすめです。

また、SBI新生銀行の住宅ローンに申し込んでみるのもおすすめです。SBI新生銀行の住宅ローンは外国人の利用実績も豊富ですし、転職直後や離婚に伴った住宅ローンの借り換え実績も豊富です。独自性の強い審査基準になっているSBI新生銀行の住宅ローンは年収300万円以上等のハードルは存在していますが、希望通り審査がおりたといった声も多いため、実際に審査に申し込んでみる価値があるでしょう。

住宅ローンの審査結果の目安を知る

住宅ローンは、年収や借入額で審査に通るかどうかの目安を立てることはできますが、銀行ごとに年齢や勤務先の規模・勤続年数などの情報をどの程度重要視するかが異なります。

(過去5年以内に債務整理をしていたり、クレジットカードの延滞がひどかったり、携帯電話代の滞納があったりしていると、収入などの要件を満たしていても住宅ローンの審査に通らないので、そのようなわかりやすい審査項目があれば別です。)

もし、過去に債務整理の経験があったり、クレジットカードの延滞等がある場合で住宅ローンを借りられるかどうかが気になっている場合、まずは身辺整理と信用情報の調査から始めることをオススメします。

信用情報とは、銀行をはじめ金融機関が住宅ローンを含む各種ローンの審査をする時に必ず確認する項目です。具体的には、国内には3つの信用情報機関があり、事故情報が管理されています。

信用情報の確認の仕方は、各機関のホームページに書いてあります。

・CIC

http://www.cic.co.jp

・KSC

http://www.zenginkyo.or.jp/pcic/

・JICC

http://www.jicc.co.jp

銀行は自分たちの基準で住宅ローンを返済できる人物であるかをチェックしている

住宅ローンを貸し出す銀行は、きちんと貸したお金が返ってくるかどうかを気にします。

したがって、銀行は借り入れの希望額とその人の収入から、住宅ローンを返済することができるのかを独自にシミュレーションしています。

このシミュレーションで使用される金利は、あなたが借りようとしている住宅ローンの金利ではなく、「審査金利」と呼ばれるものです。

審査金利は銀行によって異なりますが、3~4%程度の金利を設定しているところが多いようです。

実際の借り入れ金利はもっと低いですが、仮に住宅ローンの金利が4%ぐらいになってもきちんと支払っていけるかを、審査の一つの目安にしているということです。

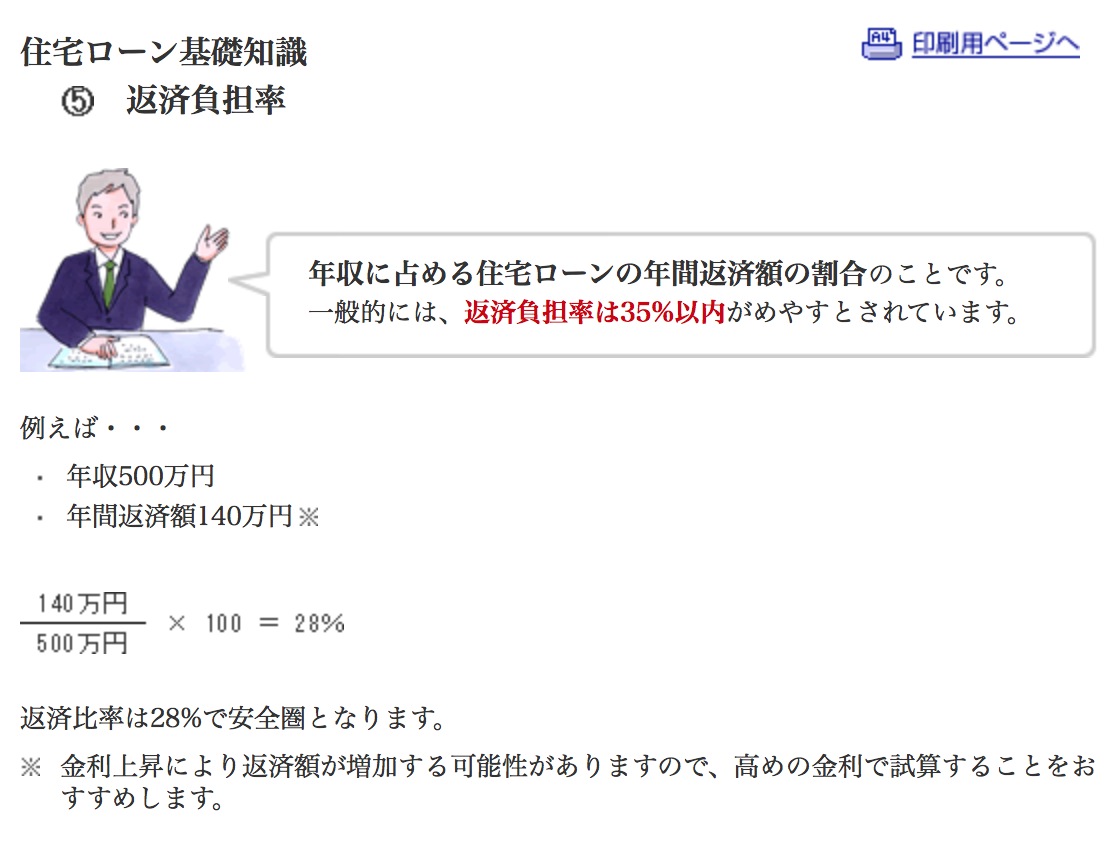

一つの目安は返済負担率

銀行は返済負担率というものも住宅ローン審査に通すかどうかの指標にしています。

返済負担率とは、年収に占める住宅ローン返済額の割合です。

例えば、年収400万円で年間の住宅ローン返済額が100万円なら、

- 100万円÷400万円×100=25%

住宅ローン返済負担率は25%になります。(返済負担率の計算はこれが一般的ですが、実は間違っています。正しい返済負担率の計算はこちらで確認して下さい。

この返済負担率が何%なら審査に通るかどうかは銀行によって違うと思いますが、三井住友銀行では35%を一つの基準にしているようです。

住宅ローン審査に出す前に、金利が4%で返済負担率が35%以下になるかどうかチェックしてみるといいでしょう。

ちなみに、この返済負担率は年収によっても変化するもので、例えばフラット35でも年収400万円未満では30%以下という基準を設定しています。

信用情報に問題ないかどうかチェックする

上にも書きましたが、銀行は住宅ローンをきちんと返してくれるかどうかを心配します。

たとえ収入がたくさんあっても、お金をきちんと返してくれるとは限らないのでその人が信用できるかどうかもチェックします。

それが個人信用情報と呼ばれるものです。

金融機関は信用情報機関に対して申込者の信用情報を照会します。これは、過去のクレジットカードの利用履歴やローンの返済状況、延滞情報、債務整理の履歴などを確認するためです。

個人信用情報は住宅ローンをきちんと返します!という信用のバロメーター

個人信用情報には、過去借りたローンをきちんと返したかとか、クレジットカード払いの延滞や踏み倒しがないかなどの情報が記録されています

つまり、あなたが過去にお金を借りてどんな返し方をしたか、きちんと返したのかどうかを確認できるわけです。

過去5年〜10年の情報が記録される

もし、過去にクレジットカードの延滞や債務整理、自己破産などがあると、それは信用情報機関に5年~10年ほど記録されます。

これらの情報が記録されている間に住宅ローンの審査を受けても通らないケースがほとんどです。なぜなら、この人はきちんと住宅ローンを返してくれそうにないなと判断されてしまうからです。

病気があると住宅ローン審査には通らない場合がある

フラット35ではない銀行独自の住宅ローンを借りる場合には、団体信用生命保険に加入することが必須になっていることがほとんどです。(フラット35の団信の加入は任意です)

団体信用生命保険(団信)とは、住宅ローンを借りている人が亡くなったり、高度障害の状態となった場合に、住宅ローンの支払いを免除してくれる保険です。万が一の備えとして重要な保険と言えるでしょう。団信に加入することで、残された家族に住宅ローンの負担がかからないようにすることができます。保険なので、一般の生命保険と同じように加入するためには健康状態の告知が必要になります。つまり、病気をしていると団体信用生命保険には加入できないこともあるということです。

フラット35以外にも、加入条件が緩和された団信、「ワイド団信」を取り扱っている住宅ローンに申し込むという選択肢も検討したいですね。ワイド団信は、通常の団信よりも広い範囲の健康状態の人が加入できるように設計されています。たとえば、高血圧や糖尿病などの慢性疾患を持っている場合でも、ワイド団信なら加入できる可能性があります。ただし、ワイド団信は全ての金融機関が取り扱っているわけではないため、事前に取り扱いがあるか確認することが重要です。

ワイド団信を取り扱う主な金融機関は以下です(当サイト調べ)

| auじぶん銀行 | ARUHIスーパーフラット | ソニー銀行 |

| イオン銀行 | 三菱UFJ銀行 | みずほ銀行 |

| PayPay銀行 | 住信SBIネット銀行(WEB申込コース) |

いくら借りれるかはシミュレーションできる

住宅ローンでいくら借りれるかは多くの金融機関でシミュレーション機能を提供しているので、ご自身の年収を入力するといくら借りれるかが算出可能です。

例えば、auじぶん銀行では下記のページでシミュレーションが可能です。

https://www.jibunbank.co.jp/products/homeloan/simulator/#/

住宅ローンの審査を受けるだけで個人信用情報機関に登録される

住宅ローンの審査を申し込むだけでも、個人信用情報機関に情報が登録されます。登録される期間は半年とされています。

頻繁に住宅ローンの審査を受けていると、「この人は色んな所で住宅ローンの審査を受けている。他の銀行はこの人の審査を通さなかったのかな?」というような警戒心を持たれる可能性があります。

審査に落ちる可能性が高い住宅ローンを選んでむやみに申し込みをしてしまうと、本命の住宅ローンの審査にもマイナスの影響を与える可能性があるので、申し込む住宅ローンはしっかり選定し、住宅ローンの審査をする前に収入や返済負担率、個人信用情報などを確認してから申し込むようにしましょう。

住宅ローン審査に通らなければ家は買えないが、審査に通ることがゴールではない

住宅ローンは審査に通らないと利用できないので、審査基準は気になるポイントだと思います。一方で、住宅ローンの審査に通ることがゴールではありません。

住宅ローンは借りるのがスタートで、すべて完済するのがゴールです。したがって、住宅ローンを支払いながら余裕のある生活を送ることができるように計画的に利用しなければなりません。

住宅ローンの審査に通ることだけを考えず、楽しく生活しながらしっかり住宅ローンの返済をしていけるかどうかを、しっかり考えるようにしましょう。