都心部と違って、駅から遠い場所や電車の本数が少ない場所など公共交通機関の利便性が低い地域では、普段の生活で車での移動が必須です。

一方で、車を自動車ローンを利用して購入していると、住宅ローンの契約時に車のローンが影響することがあります。

そのため、「マイホームは欲しいけど車のローンが残っているから住宅ローンの審査に通らないのではないか?」、もしくは、「車がボロボロになってきているので買い換えたいがマイホームも欲しい。車を先に買っても大丈夫なのか?それとも住宅ローンを借りた後にすべきなのか?」と言うような悩みを持っている人もいると思います。

そこで、この記事では車のローンと住宅ローンの関係について解説しながら、車もマイホームも両方手に入れやすくする方法について解説したいと思います。

車のローンが残っていても、無理のない返済範囲と認められれば問題なく住宅ローンを組むことができます。

住宅ローンは「年間の収入に対して無理のない返済額にならないか」を審査しています。これは年間返済負担率と呼ばれ、住宅ローンの返済額だけでなく、「車のローン」や「カードローン」のなどの返済額も加味して計算されています。

この「年間返済負担率」を各銀行で審査して問題ないと判断してもらえれば、住宅ローンは全く問題なく利用できます。

目次

車のローンがあると住宅ローンの審査は通らない?

住宅ローンを利用しようとする人の多くは「住宅ローンの初心者」です。そのため、「車のローンがあると住宅ローンの審査に通らない」と誤解しがちです。

普通に車を買うと100万円以上するので、自動車ローンを利用して車を買う人が多いわけですが、その車のローンを返し終わる前にマイホーム購入を考えるのはよくある話です。そして、車のローンが残っていても住宅ローンの審査は通ります。

もちろん、「車のローンがない」方が住宅ローンの審査には有利なことに違いはありませんが、「車のローンがあると住宅ローンは利用できない」と誤解しないようにしましょう。

それでは、具体的に車のローンが残っていると住宅ローンの審査にどんな影響があるのか確認していきましょう。

車のローンがある場合とない場合の借入可能額の比較

車のローンが残っていると住宅ローンの借入可能額、つまり借りられる金額が減ってしまいます。仮に、あなたが住宅ローンを3,000万円借りたいとしても車のローンが残っているので2,500万円までしか貸せない、と言われる可能性があると言うことです。

では、車のローンがあるとどれくらい住宅ローンの借入可能額が減ってしまうのかを確認していきましょう。

車のローンの年間返済額が住宅ローンの借入可能額に与える影響

年収ごとに住宅ローンをいくら借りられるのかを計算する方法は以下の記事に詳しく書いていますので、参考にしてください。(自営業者向けの記事ですがフラット35での借り入れ可能額について詳しく書いています)

車のローンが残っている場合の住宅ローン審査への影響は各金融機関によって違いますが、基本的には「車のローンの年間返済額がいくらか?」ということが住宅ローンの融資可能額の計算に利用されます。

車の値段はあまり関係ありません。車のローンの残高も直接的には関係ありません。車のローンの残高が100万円でも500万円でも年間50万円返しているなら住宅ローンの借入額に与える影響は同じです。

以下に車のローンの年間返済額が住宅ローンの借入可能額に与える影響を一覧表にまとめたのでご覧ください。

| 車のローン年間返済額 | 12万円 | 24万円 | 36万円 | 48万円 | 60万円 | 72万円 |

|---|---|---|---|---|---|---|

| 住宅ローン借入可能額 | 3,550万円 | 3,230万円 | 2,910万円 | 2,260万円 | 1,940万円 | 1,610万円 |

| 差額 | -330万円 | -668万円 | -970万円 | -1,620万円 | -1,940万円 | -2,270万円 |

この表を見ると年間12万円ごとに300万円ずつくらい住宅ローンの借入できる金額が減る計算になりますね。

上記の結果からすると、毎月3万円ほど車のローンを返していたら住宅ローンの借入可能額が1,000万円も減ってしまいます。そうなると、車のローンを抱えたままなら希望の土地や家を建てられない、もしくはそもそも住宅ローン審査に通らないということも出てきます。

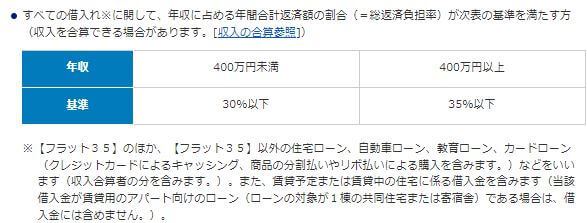

返済負担率は30%前後が目安

金融機関が返済負担率を明示しているケースは多くありませんが、公的なフラット35では公式サイトで下記のように明示しています。

年収500万円であればフラット35の場合、年間の返済負担率が35%以下、175万円以下にする必要があります。

マイホームも買いたいが車も欲しい場合はどうすべきか?

続いて、今現在車のローンはないがそろそろ車の買い替えをしたい。でも、マイホームも欲しいという場合にどうすべきかです。

これは、車を購入するだけの現金を持っているかどうかで選択肢が変わってきます。それぞれどうするか説明していきます。

車を買えるくらいの貯金がある場合

まずは、車を買えるくらいの貯金はある場合です。この場合は次の2つの選択肢があります。

- 現金で車を買う

- 車を買うための現金は運用に回し、住宅ローンを余分に借りて車を買う

現金があるなら、素直に現金で車を買ってしまってもいいと思います。が、私は2つ目の選択肢のほうがオススメです。

300万円余分に住宅ローンを借りて運用に回した場合どうなるか?

仮に購入する車が300万円として、その金額を支払えるお金はあるとしましょう。しかし、現金では支払わずに住宅ローンを水増しして、そのお金で支払います。

住宅ローンを水増しするといっても、住宅ローンでは住宅購入に際してかかる費用(物件費用や住宅取得にかかる税金や手数料など)までしか借り入れはできませんので、手元に資金があったとしても目一杯住宅ローンで借りられる資金を借りるということです。そうして残ったお金は運用に回します。

そうなると、借り入れする住宅ローンの金額が増えるので、支払う住宅ローンの利息も増えます。300万円を金利1.36%、35年返済で借りた場合、支払う利息は77万円で、借入の手数料もろもろも増えるため、90万円くらい余分なお金を払うことになります。

一方、手元においた300万円を35年間年利1%で運用できれば約125万円の利子を受け取れます。2%なら約300万円、3%なら約540万円です。

高配当株やREITであれば2-3%程度での運用は現実的と言われているので、検討の価値はありそうです。

金利が低いところからお金を仕入れてきて、金利が高いところで回したほうが得なのです。これについて詳しくはこちらの記事に書いていますので、ぜひ読んでみてください。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

車を買えるくらいの貯金がない場合

続いて、買いたい車を買うだけの貯金がない場合です。この場合の選択肢は次の2つです。

- 素直に住宅ローン借入後に車のローンを借りて買う

- 住宅ローンを余分に借りて車を買う(ただし住宅ローンは長期間の返済であるため金利負担が多くなるので注意が必要)

住宅ローンの本審査通過もしくは引き渡しまでは車のローンは借りないようにする

住宅ローンを余分に借りて、余ったお金で車を買う場合は何の問題もありません。しかし、素直に車のローンを借りて買う場合は住宅ローンの本審査通過後もしくは家の引き渡しが完了するまでは車のローンは借りないほうがいいです。

審査を受けた時から状況が変わっていたら住宅ローンの審査に通らなくなることがあります。審査を受けた時から車のローンが増えたなんてことになれば、借り入れできる金額を減額されたり、最悪審査に通らないということもありえます。本審査に通過していればおそらく問題無いと思いますが、念の為に引き渡しが終わってきちんと融資を受け終わるまでは新しいローンは借りないほうがいいでしょう。

住宅ローンを賢く利用して車のローンの問題を解決する、もしくはマイホームも欲しい車も両方手に入れて下さい

読んでいただいたように、住宅ローンをうまく利用することで毎月負担になっている車のローンの問題を解決することができます。車のローンを住宅ローンに混ぜることができれば、住宅ローンを借りてもそれまでより家計が楽になるということを実現することができます。

また、住宅ローンを余分に借りることで月々の負担も少なく欲しかった車を購入するということもできるでしょう。