住宅ローンの組む際に最も気になるのが今後の金利動向です。特に2024年に入って金利上昇ムードが高まっています。金利が低い変動金利で借りたいけど、完済までに金利が上がるリスクを全く気にしない人はいないでしょう。

日銀は物価上昇率2%をめざし、大規模な金融緩和が続けています。これが実現すれば金利も上昇していきます。

いつ金利が上昇するのか、また、どれぐらい金利が上昇するのかを正確に答えられる人はいません。日銀総裁でも金融庁長官でも正確に答えることはできません。従って、このページでは金利が上昇した時にどうなるのか?と言う考え方で考察し、その対策を考えて行きたいと思います。

目次

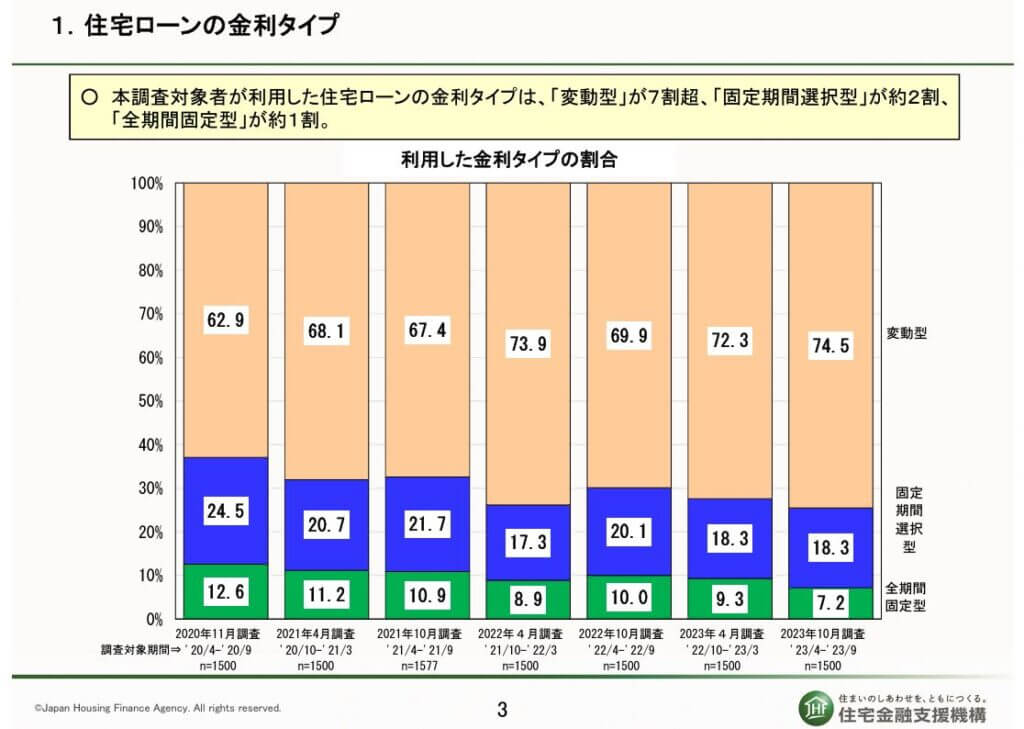

直近では約7割の人が変動金利を選んでいる

フラット35を所管する住宅金融支援機構が年2回調査している「民間住宅ローンの実態調査」では実際に住宅ローンを新規で利用した方が利用した金利タイプの調査が行われています。これによると75%近い人が変動金利を選んでいることがわかります。全期間固定型を利用している人はわずか7%程度です。

多くの方が金利は上がらないもしくは上がるとしてもとりあえず変動金利で借りたほうがメリットがあると判断していることが分かりますね。

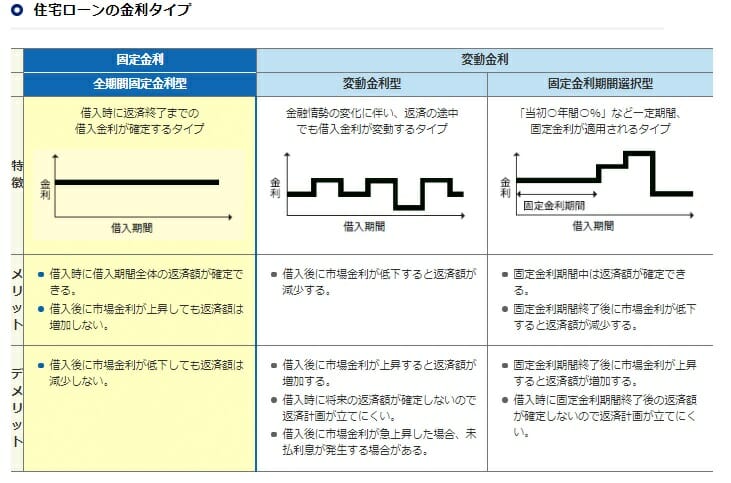

変動金利、固定期間型、全期間固定金利の違い

改めて住宅ローン金利の3つのタイプを確認していきましょう。

変動金利の特徴・メリット・デメリット

現在最も人気があるのが変動金利で短期プライムレートと呼ばれるメガバンクが優良企業向けの1年以内の短期間融資の際に適用する金利に連動している金利タイプで、市場金利が上昇するとそれに連動し住宅ローン金利も上昇することがデメリットです。

また、変動金利には125%ルール、5年ルールと呼ばれる金利上昇時に一定期間の返済額の変動を抑える仕組みがあり、結果的に未払い利息が増えていくという落とし穴があるのにも注意が必要です。

市場金利に連動し、変動金利も低下するはずでしが、この10年余りは変動金利の基準金利は変動していない点にも注意が必要です。これはこれ以上金利を下げると金融機関が赤字になる点に到達してしまっているためといわれています。

当初期間固定型の特徴・メリット・デメリット

銀行のホームページで当初10年○○%と表示されているのがこのタイプの金利で、当初期間固定型型は当初定めた年数は固定金利が適用され、その後は原則変動金利が移行する金利タイプです。

当初定めた期間は金利が固定できますが、その後は市場金利の動向で想定以上の変動金利が適用されてしまうリスクがデメリットと言えます。

逆にその期間経過後に市場金利が低下していれば適用される金利が低くなる可能性があるのがメリット言えます。

現在、日銀のマイナス金利政策により全期間固定型の金利が大きく低下したこと、これ以上の変動金利の低下が見込み無いことから、この数年は利用者が減っている金利タイプです。

当サイトでも借り換え用で10年、15年などの完済までの期間がある程度短い場合以外は利用するメリットがあまりないと考えます。

全期間固定金利の特徴・メリット・デメリット

全期間固定金利は返済終了までの金利が確定するタイプで、フラット35が代表的な住宅ローンとなります。借り入れ時点で金利が確定するため市場金利がどれだけ上昇しても月々の返済額に影響はありませんが、市場金利が下がっても同じく月々の返済額に影響は無いというデメリットがあります。

変動金利のリスクとは?

現在最も安く住宅ローンを組むことができる変動金利ですが、変動金利のリスクについて改めて確認していきたいと思います。

金利が上がるリスク

変動金利は短期プライムレートに連動し金利が変動するリスクがあります。マイナス金利政策下でこれ以上の金利低下が見込めない以上、金利変動リスクは金利上昇リスクと考えてよいでしょう。

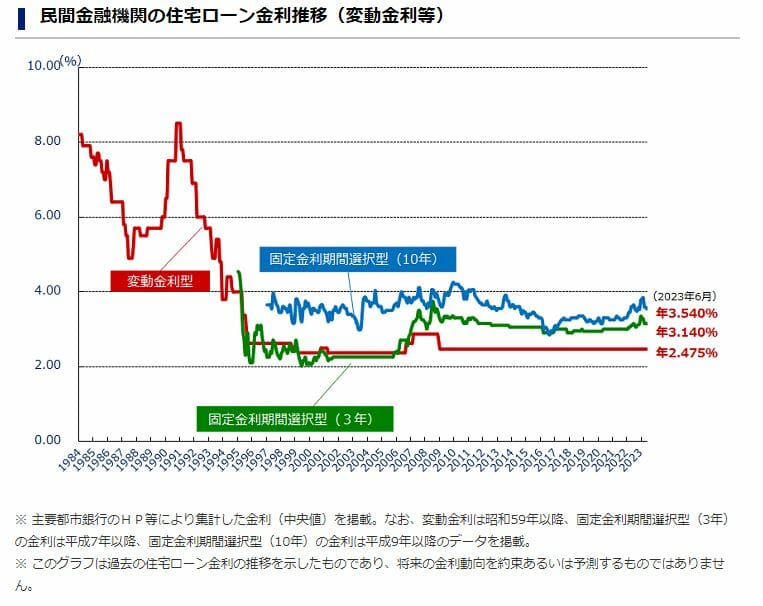

変動金利は過去20年余り大きな変動が無いことは住宅金融支援機構の下記の変動金利の基準金利の推移グラフからも分かります。

実際には基準金利から優遇された金利が適用され、住宅ローン獲得競争の結果、実際に借りることができる金利が低下傾向にあることは間違いありません。

(2010年1月の三菱UFJ銀行の変動金利の最優遇金利は1.475%でしたが、2023年7月現在は0.345%まで低下しています。これは優遇金利幅を1.13%拡大したということです)

メガバンクの住宅ローンサービスは単体では赤字とされており、金利を上げたくして仕方ない状況ですので、市場金利が上昇すればすぐにでも住宅ローン金利引き上げに動く可能性も否定できません。

未払い利息リスク

変動金利にある未払い利息リスクについても確認しましょう。

5年ルール

変動金利には金利が変動しても5年間は月々の返済額を変えない仕組みが5年ルールです。一見、金利が上がっても返済額が変わらないのは有利なように見えますが、住宅ローンの返済をおまけしてくれる訳ではなく、あくまで返済額が5年間据え置きされるだけであり、本来払うべき利息は累積していくため未払い利息や元金が膨らみ続けるリスクがあります。

なお、月々の返済は元金返済より利息返済に優先して行われるため、金利が急騰して、月々の返済額の全てが利息だけに消えていく可能性もあります。

125%ルール

5年ルールで月々の返済額が5年は据え置きされますが、その次の期間で返済額の見直しがあってもその前の期間の返済額に対し125%までしか増えないルールがあります。

こちらも5年ルール同様に本来払うべき利息は累積していくため未払い利息や元金が膨らみ続けるリスクがあります。

なお、月々の返済は元金返済より利息返済に優先して行われるため、金利が急騰して、月々の返済額の全てが利息だけに消えていく可能性もあります。

なお、SBI新生銀行、ソニー銀行、PayPay銀行(旧ジャパンネット銀行)には5年ルール、125%ルールがありません。

住宅ローン金利上昇対策とは?

金利が上昇した場合の総返済額のシミュレーション

最後に金利が上昇した際の総返済額のシミュレーションをしてみたいと思います。変動金利で借りた住宅ローンが10年ごとに1%上がり、最終的には借りいれ時より3%高い金利となったと想定します。

また、比較を行うため当初からフラット35で借入をした際の総返済額も確認しておきたいと思います。

4,000万円の住宅ローンを変動金利タイプ(ここでは0.45%)と固定金利タイプ(ここでは1.27%)で35年返済で組んだケースを前提とします。

| 変動金利タイプ | 固定金利タイプ | |

| 金利 | 最初の10年 0.45% 11年から20年 1.45%21年から30年 2.450%31年から35年 3.45% | 1.27% |

| 月々の返済額 | 当初10年 102,952円 11年から20年 116,123円 21年から30年 124,715円 31年から35年 127,838円 | 118,017円 |

| 総返済額 | 約4,892万円 | 約4,960万円 |

10年間ごとに金利が1%上昇し、最終的に年3.45%の金利となった場合でも、固定金利タイプで住宅ローンを借りるのとほぼ変わらない総返済額となることが分かりますね。

それだけ現在の変動金利の金利が低い状況であることが再認識できますね。

変動金利か長期固定金利かは家庭状況、リスク許容度で判断を

| 金利タイプ | 向いているケース |

| 変動金利 | ・金利が上昇しても月々の返済に耐えられる場合 ・住み換えで途中で住宅ローンを一括返済する場合 |

| 長期固定金利 | ・金利上昇による月々の返済額の負担に耐えられない場合 |

変動金利と長期固定金利のオススメは?

| 金利タイプ | 金融機関 | 特徴 |

| 変動金利 | PayPay銀行(旧ジャパンネット銀行) | 国内最低水準の金利を実現 |

| SBI新生銀行の住宅ローン | 安心保障付き団信が無料で付帯 | |

| auじぶん銀行の住宅ローン | がん50%保障、全疾病長期入院保障、4疾病保障のトリプル保障を無料付帯※ | |

| 長期固定金利 | SBI新生銀行の住宅ローン | 事務手数料が格安。ステップダウン式で住宅ローン金利が10年目以降下がる |

※満50歳までのお客さまが加入可能。2023年7月1日以降お借入れの方に適用。