メールにて無料相談を受け付けていますが、お悩みを頂いたので相談内容を紹介します。住宅ローンの仮審査の履歴がいつまで 残るかという趣旨ですが、いただいた悩みは以下の通りでした。

夫が45才 もうすぐ46才

契約社員6ヶ月目 年収330万

私(妻)毎月20万の収入ありますが申告はゼロ

母 年金なし

娘 8才

の4人家族です。11月に、知り合いの不動産屋さんのすすめで 湘南信金の支店長に会いました。

知らなかったけど、審査に申し込んでしまったようです。

もちろん否決でした。そして、今月別のベテラン不動産屋のすすめで フラット35とSBIモーゲージ(現ARUHI)の諸費用ローンに申し込みましたが。

モーゲージに断られました。フラットは3/31で申し込み履歴が消えるから大丈夫と言われ信じたのですが・・・

どちらの家も、新築戸建て2280万です。

車ローンなどを完済する約束で申し込みました。

手付金は100万ありました。夫の信用情報も3箇所取り寄せました。

別の店の方には、もうフラットには申し込めないよデータが残っているからね

少なくても2年は無理と言われました。2年も待っていたら、夫は47才になります。

ローンが通らない年齢ですよね?申し込みブラックに、なってしまったのでしょうか?

いったいどうしたら、家がもてるのでしょうか?中古の安い家でもかまわないのにどの不動産屋さんも、おすすめできないと とりあってくれません。

でもローンが通らないなら、小さいボロ屋を貯金して買うしかありません。

後から増築したり、リフォームするお金はできます。最近、JCBカードのショッピングローンを完済しました。

車のローンも、無理して完済するつもりです。

完済してすぐは、住宅ローンが通らないそうなので2015年7月くらいにまた住宅ローンに申し込むつもりです。

大丈夫でしょうか?

夫が正社員になれるとしたら、6月なので年収アップを期待しています。

諸費用だけでも、なんとか用意したらローンが通るでしょうか?

次は神奈川信金か、労金に申し込むつもりです。

やはり2300万円くらいの新築を進められるでしょう。返済比率は、収まりますでしょうか? 諸費用は、どのくらい用意したらいいでしょうか?

子供のために、家を買ってあげたいです。

なんとか家が変えるように、アドバイスをお願い致します。

以下、私の回答です

現状でどうすればマイホームが買えるのかということですね。

まず、住宅ローン審査の履歴は半年で消えるので半年後にもう一度審査を受ければいいと思います。

住宅ローン審査に通らなかった理由はおそらく『ご主人が契約社員で半年という情報』と『ショッピングローン、車のローンで返済負担率が高い』かと思います。

まず、各種ローンを早々に完済し、正社員になってから再度審査の申し込みをしてみて下さい。

契約社員でも申し込みができる住宅ローンはありますが、正社員として住宅ローンの申し込みをする方が審査で減点されてしまうリスクを抑えることができるでしょう。

年収から計算すると、他のローンが一切ない場合には借り入れ額は2,700万円まで可能です。

諸費用の準備は得に必要ありません。

詳しくはこちらの記事を読んでみて下さい。

頭金なしのマイホームは危険はウソ。頭金なしでマイホームを買う方法

あと、どうしても家を買いたいなら今年行う確定申告で奥さんも確定申告を行い所得がある状態にするといいと思います。

奥さんが所得を出して夫婦の収入合算、連帯債務で申し込みをすれば審査に通る可能性が格段に上がると思います。

ただし、場合によっては2年以上の所得証明を求められる金融機関もあるので、事前に確認してから申し込みするようにしましょう。2年以上分求められる場合には去年分の確定申告をしてしまえばいいと思います。

申告して所得を出せば所得税や住民税がかかってきますが、住宅ローン審査に通ってしまえば翌年からはまたゼロ申告に戻せばいいと思います。

あとは精神的な問題ですが、「絶対に家を買うんだ!」と決めることですね。

そうすれば、自然とそうなっていきますよ。

目次

個人信用情報に記載された情報はいつ消えるのか?

個人信用情報に情報が記載されていると住宅ローン審査に悪影響があります。しかし、一度掲載されたからといって一生涯掲載されるわけではなく、掲載される情報によってある一定の期間を過ぎれば個人信用情報から情報は消えます。

どの情報がどれくらいの期間で消えるかですが、

- 住宅ローン審査を受けた記録:半年

- クレジットカードのひどい延滞:返済から5年間

- 債務整理:完済から5年間

- 自己破産:CICやJICCは5年間、KSCは10年間

となっているようです。

住宅ローン審査を受けた記録はそこまで悪影響があるわけではないですが、それ以外のものはその情報が掲載されている限り住宅ローン審査に通る可能性はかなり低いと思います。

夫婦共働きであれば、信用情報に情報が掲載されていない方だけの申し込みで住宅ローン審査を受けられるといいと思います。

住宅ローン審査に心配がある方にオススメの住宅ローン

国内住宅ローンサービス最大手の住信SBIネット銀行のフラット35

メガバンクをしのぎ住宅ローンサービス国内最大手の住信SBIネット銀行が提供するフラット35。

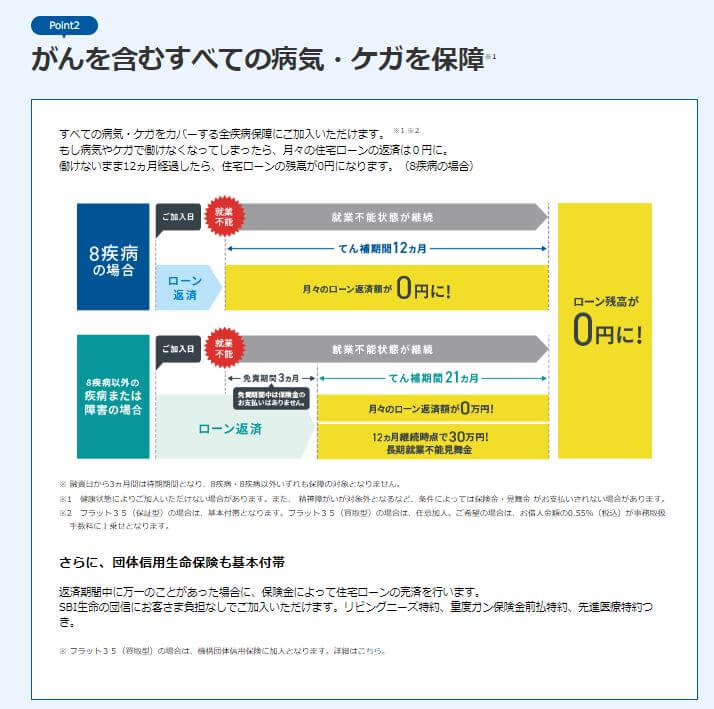

住信SBIネット銀行のフラット35の特徴は保証型のフラットの場合、全疾病保障が無料で付帯される点です。保証型のフラットは自己資金により通常のフラットより低い金利で借り入れができるメリットがあります。

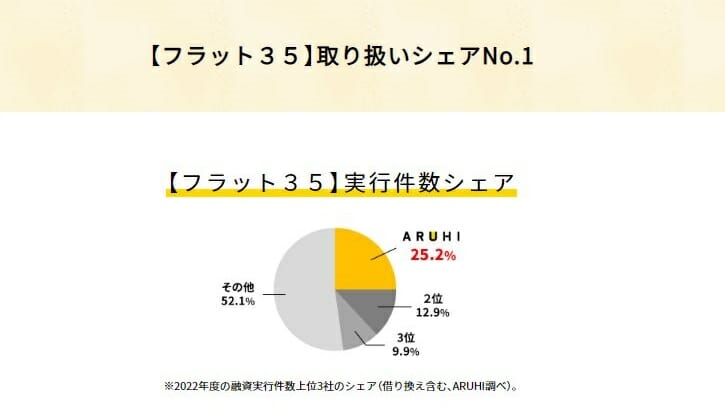

公的な住宅ローン:ARUHI(アルヒ)のフラット35

アルヒは14年連続で公的な側面をもつ住宅ローン、フラット35の取り扱いシェアが1位となっており、フラット35を借りる人のうち、4人に1人が同社経由になっている計算になります。

国内で最もフラット35の取り扱いに慣れている、ノウハウがある金融機関と表現してよいでしょう。全国には150あまりの店舗を展開しているので、審査に関する相談事項も多い方にも親身にサポートしてくれると思います。

ARUHIのフラット35の事務手数料が2.20%(税込)と割高ですが、審査スピードは早いですし、住宅ローン審査のアドバイスを受けながら審査を進めることができるので、対面でのサポートは十分な価値を発揮してくれるでしょう。

※ARUHIダイレクトを利用した場合は1.10%(ARUHIスーパーフラットの新規借り入れを除く)