金利が最後まで決まっている住宅ローン

全期間固定と書いてある通り、最初から最後まで金利が固定されているという住宅ローンのことです。説明するまでもないぐらいですが、少し特徴のある全期間固定型住宅ローンも存在するので紹介しておきたいと思います。

派生1:段階金利型住宅ローン

まずは「段階金利型」と呼ばれるものです。

これは段階的に金利が上がっていく住宅ローンで、最初の10年間は1.3%と低い金利で、10年後以降は2.5%となるものなどです。フラット35Sが代表的な例です。

これは固定金利期間選択型と間違いやすいのですが、固定金利期間選択型との違いは、最初から最後まで金利はもう決まっているということです。

固定金利期間選択型では、例えば10年固定だった場合、10年後からは変動金利にするか、もう一度10年固定を選ぶかなど、再度金利の選択をすることになります。それに対して全期間固定型は、最初から最後までこの金利でいきますと決まっていて、段階金利型は全期間固定型の1種です。

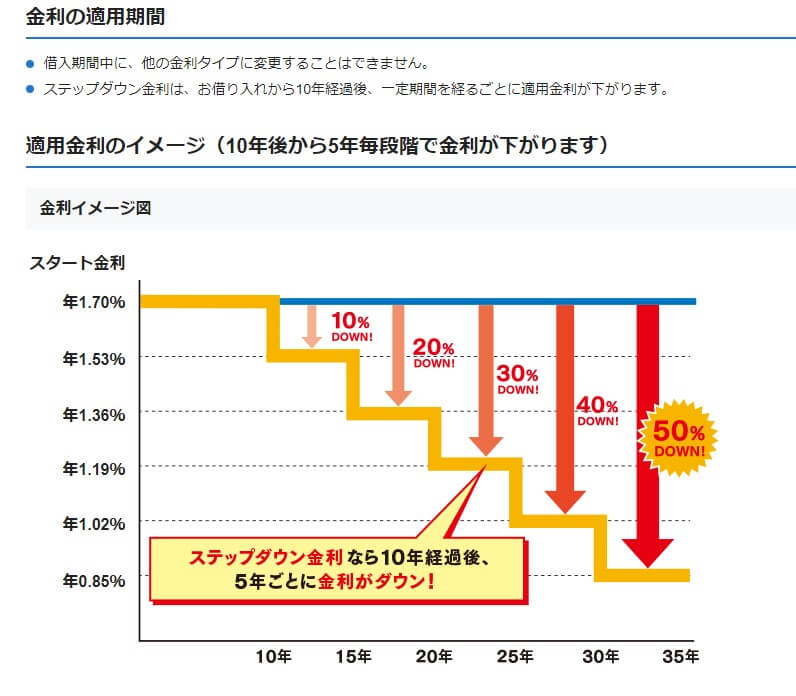

派生2:逆段階金利型住宅ローン

また、もう1つ特徴のある全期間固定の住宅ローンとして、「逆段階型」というものもあります。これは先ほどとは逆に、例えば最初の金利は2.5%と高く、残りの20年間は1.5%と低いなど、段階的に金利が下がる住宅ローンです。ただし、これも最初から最後まで金利は決まっています。

これは、ある意味においてはよい住宅ローンです。

例えばお子さんをお持ちの方は、お子さんがまだ小さくてお金があまりかからないうちは高い金利で支払いをし、お子さんが成長し、負担が大きくなってきた頃には金利が下がり、返済額は少なくて済むというふうにできるので、よい住宅ローンだと思います。また、金利が低い期間が長くなるので、先に紹介した段階金利型よりも総額では安くなります。

一方で、住宅ローンの残高が多い最初の金利が高いと利息が増えるので好ましくない、という人もいます。

具体的にはSBI新生銀行のステップダウン住宅ローンなどがこのタイプに該当します。

最大のメリットは安心感、返済計画の立てやすさ

このように、金利が変わらないにせよ、段階的にあがるにせよ、下がるにせよ、全期間固定型で住宅ローンを借りた時点で最初から最後まで金利が決まっていますので、将来金利が変わるどうなるかわからなくて怖い、不安だという方は、これらの金利タイプを選んでおくと良いでしょう。

結果的に、変動金利よりも多く利息を払うことになるかもしれませんが、金利上昇のリスクがないので安心感はありますね。また、返済計画が立てやすいこともメリットです。

全期間固定金利型住宅ローンのまとめ

- 金利が最初から最後まで決まっている

- 段階金利、逆段階金利など途中で金利が変わるものもある

- メリットは安心感と返済計画の立てやすさ

- 変動金利に比べて金利は高い

以上が住宅ローン、全期間固定型の特徴、基礎知識です。金利が変わらないことが最大の特徴です。