住宅ローンは数千万円ものお金を30〜35年程度の期間にわたり返済していくものです。

一般的なローンは高額を借り入れる場合、連帯保証人を求められますが、住宅ローンは金融機関が指定する信用保証会社に保証してもらうのが一般的です。

しかし、場合によっては連帯保証人を求められるケースもあります。

目次

住宅ローンで連帯保証人を求められる6つのケース

ローン契約者が複数いる場合や土地・建物が共有名義などのケースでは、もしも返済が滞った場合、物件を売却して債務を回収するために共有者の承諾が必要となります。そのため、ローンを組む時点で共有者は連帯保証人にするよう求められるケースがあります。

また、他にもローン完済に一定以上のリスクがあると判断された場合は、連帯保証人を求められることがあります。

以下で6つのケースに分けて詳しくご紹介します。

夫婦・親子それぞれが独立したローンを組むケース

ローンを組む際、収入や年齢などさまざまな理由により1人で全額を借り入れることが難しい場合は、夫婦・親子それぞれで独立したローンを組む「ペアローン」が有効な方法の1つにあげられます。

夫婦や親子がペアローンを組む場合、お互いを連帯保証人にすることが必要です。

夫婦の収入を合算して1つのローンを組むケース

共働き夫婦が多い近年では、夫婦2人で1つのローンを組むケースも増えています。

ローン名義や土地建物の名義は1人ですが、夫婦などが2人の収入を合算してローンを申し込んだ場合は、収入合算した配偶者が連帯保証人になります。

土地や建物の名義が共有であるケース

親子や夫婦などで土地・建物の名義が共有だった場合は、ローンを組む時も相互で連帯保証人になるのが一般的です。

親名義の土地に子どもがローンを組んで家を建てるケース

親の持ち家の建て替えやリフォームで二世帯住宅にする場合など、親が子どもへ住宅用地を提供したり、資金援助したりする場合があるかと思います。その場合、親は連帯保証人か返済義務のない担保提供者になります。

条件によって異なるので、こちらについては更に以下で詳しくご紹介します。

建物の資金は全て子どもでまかなう場合は不要

子どもの住宅ローンで建物の資金を100%まかなう場合、建物の名義は100%子どもになります。

この場合親は土地を提供する「担保提供者」となるだけで、連帯保証人は不要です。

建物の資金は親子で出し合い、親の資金は現金の場合はほぼ不要

建物の資金を親子で出し合う場合、建物の名義が親子共有になります。親がその資金を貯蓄など現金で援助する場合は、親を連帯保証人にする必要はほとんどありません。

ただし、ローンの返済が滞った時は自宅を売却する可能性もあり、契約上で親は建物・土地両方の担保提供者となります。

建物の名資金は親子で出し合い、親の資金もローンの場合は必要

建物の名義が親子共有で、親の資金も住宅ローンになる場合は、お互いが連帯保証人となります。

(ただし、親子リレーローンやフラット35の場合は後述する「連帯債務者」となります。)

自営業者や勤続年数が短いケース

自営業者や勤続年数が短い場合、今後も安定した収入が得られるか不透明なため、銀行など金融機関によっては連帯保証人が必要となるケースもあります。

一般金融機関ではこのケースが発生することも極めてまれにあるようですが、公的なフラット35では求められることはありません。

借入額に対して年収が少ないケース

収入に対して借入額が多い場合、返済負担率が高いと判断され、連帯保証人を求められる可能性が高くなります。

こちらも一般金融機関ではこのケースが発生することも極めてまれにあるようですが、公的なフラット35では求められることはありません。

連帯保証人として認められないケース

連帯保証人は、契約者が返済を滞らせた時に代わりに返済義務を負う責任のある立場ですから、よほど親しい関係でないと頼めません。

しかし、どんなに身近な存在で、本人に連帯保証する気持ちがあっても、認められないケースもあります。

- 親など年金収入のみの人

- 専業主婦(主夫)の配偶者

こういったケースではその人に返済できる力がないと考えられ、連帯保証人として認められません。

似ているようで違う?「連帯債務者」は契約者と共にローンを返済する人

連帯保証人と似た言葉に「連帯債務者」があります。この2つの違いは何でしょうか?

連帯債務者は、1つのローンの返済義務を一緒に負う人のことです。

ローン契約者(債務者)が返済できなかった場合に返済義務を負う連帯保証人とは違い、最初から契約者と一緒に返済する義務があります。

「連帯債務者」になるケースとしては、以下の2つが該当します。

収入合算をして「フラット35」を組むケース

夫婦・親子などの間で収入を合算してフラット35を組む場合、合算した相手がともに返済義務がある連帯債務者になります。

夫婦の場合、たとえ離婚した場合であっても完済するまで2人とも返済義務があります。このような場合、住宅を売却して返済するのが一般的ですが、売却価格がローン残高を下回るケースや、住宅が売れない可能性もあります。万が一の場合にどうするかも考える必要があるでしょう。

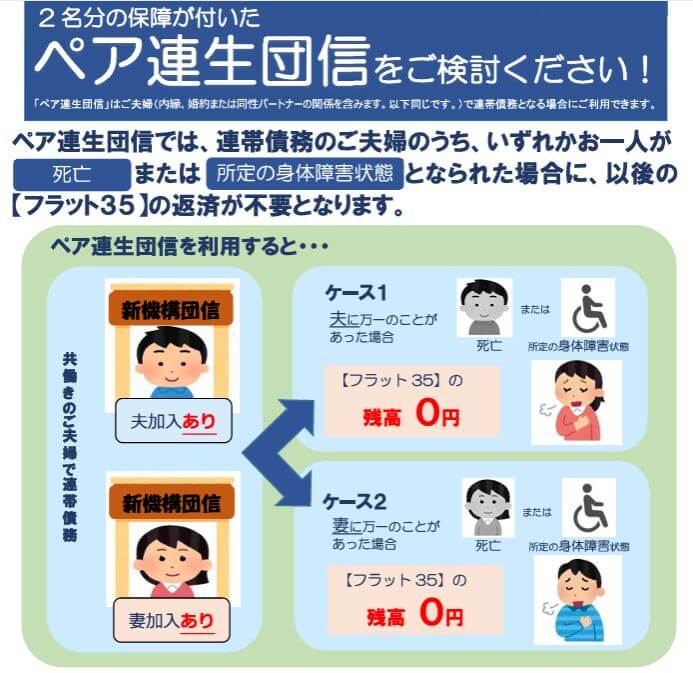

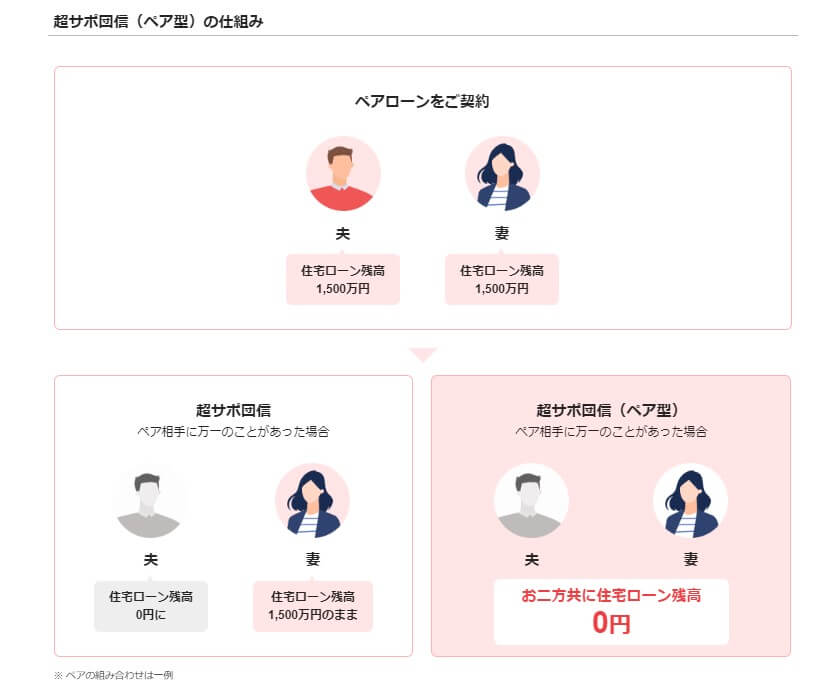

なお、夫婦がそれぞれ独立したローンを組むペアローンを選択した場合には、夫婦ともに債務者となるので、それぞれが借りた分の住宅ローン控除が受けられ、団体信用生命保険も対象になります。

一方、フラット35などで配偶者が連帯債務者となった場合、合算者も住宅ローン控除を受けられますが、団体信用生命保険は対象外となります(合算者も別に加入)。また、債務者である配偶者が死亡した場合、団体信用生命保険で相殺されるのは亡くなった配偶者が返済すべき分だけです。遺された配偶者の返済分はそのまま残るので、返済は続きます。

残されたご家族の負担は大きいものとなりますので、ペア連生団信に加入することでそのリスクに備えることも可能です。

「親子リレーローン」を組むケース

2世帯住宅などを建てる際に、親が高齢で返済期間が短くなるなどの理由から子どもをローンの後継者とする場合です。子どもの年齢に合わせた返済期間でローンを組むことになり、親子どちらかが連帯債務者になります。

親の住宅ローンは、親が死亡すると「団体信用生命保険(ローンを組む時に加入)」があり、その保険金で残りのローンは全額返済されますから、子に返済義務はありません。しかし、親子リレーローンの場合、団体信用生命保険に加入できないケースもあります。その場合は親が死亡しても完済するまで子に返済義務が引き継がれるので注意が必要です。

ネット銀行でも連生団信の取り扱いを開始

連生団信はフラット35が取り扱っているのが有名ですが、2024年6月からはPayPay銀行も取り扱いを開始しており、注目を集めています。PayPay銀行の連生団信は一般団信だけではなくがん保障も付帯できるなどペアローンニーズが増えている中で注目すべき団信と言えるでしょう。

連帯保証人の責任は重い!慎重に申し込みを

連帯保証人の責任はとても重いものです。もしも住宅ローンを組むのに求められた場合は、まず複数の金融機関に申し込みをしましょう

同じケースでも金融機関Aでは連帯保証人が求められたのに、金融機関Bでは求められないこともあります。

連帯保証人が不要になったとしても、30年以上の期間返済が続くローンですから、万が一の事態が起こったときのことも含めてよく考えることをオススメします。