この数年、首都圏のマンション販売状況において、新築マンションより中古マンションのほうが成約件数が多い傾向が続いています。

2023年の新築マンションの販売戸数は約26,000戸あまりだったのに対して、中古マンションの成約件数は35,000件を超えています。

新築住宅信仰の根強かった日本でも中古住宅の流通が一般化しています。

本ページでは中古マンションの購入と同時にリフォームをしようとしている方にリフォーム資金を住宅ローンの一部として借りることに対応している住宅ローンの紹介を行っていきたいと思います。

目次

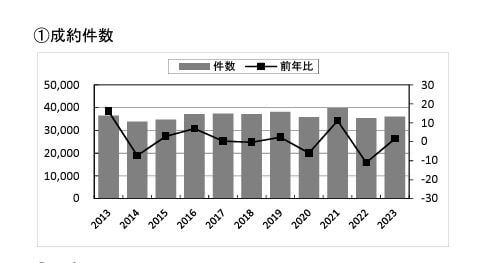

中古マンションの成約動向推移

中古マンションは成約件数の推移が下記のグラフです。こう見ると中古マンションの市場が安定的に推移しているのが分かりますね。

引用;東日本レインズ

中古マンションが人気の理由

新築マンションの価格が急上昇している

中古マンションの人気が高いのは新築マンションの価格が高騰していることとは切り離せません。東京カンテイの調べては2009年に首都圏の新築マンション平均価格は4,443万円でしたが、2023年には6,183万円と50%近く上昇しています。東京都の30代後半男性の年収が482万円であることを考えれば、サラリーマン家庭が首都圏で新築マンションを購入するのが非現実的になっています(2009年の価格でも購入は難しかったという表現が正しいですが)

一方、同じく東京カンテイの調べで中古マンションは2023年の平均価格は4,675万円と新築マンションと比較すると、現実的な選択肢に入ってくる価格帯となっています。

駅近など好立地のマンション敷地が少なくなっている

インバウンド需要によりホテル業界との敷地確保競争、マンションが増加している中でそもそも的に好立地な物件が減ってきているなどにより、好立地なマンションを探す際には中古マンションを現実的になってきている側面があります。

マンションのディベロッパーも新築マンションの販売戸数の先細りを見据えて、管理業務やリノベーションなどの分野を強化しています。

中古マンション購入とリフォームが一般的に

こうした流れの中で中古マンション購入と同時にリフォームを行うことが一般的になってきており、リフォームを請け負う業者も増えており、住友不動産、三越伊勢丹などの有名企業もリフォーム事業を展開中です。

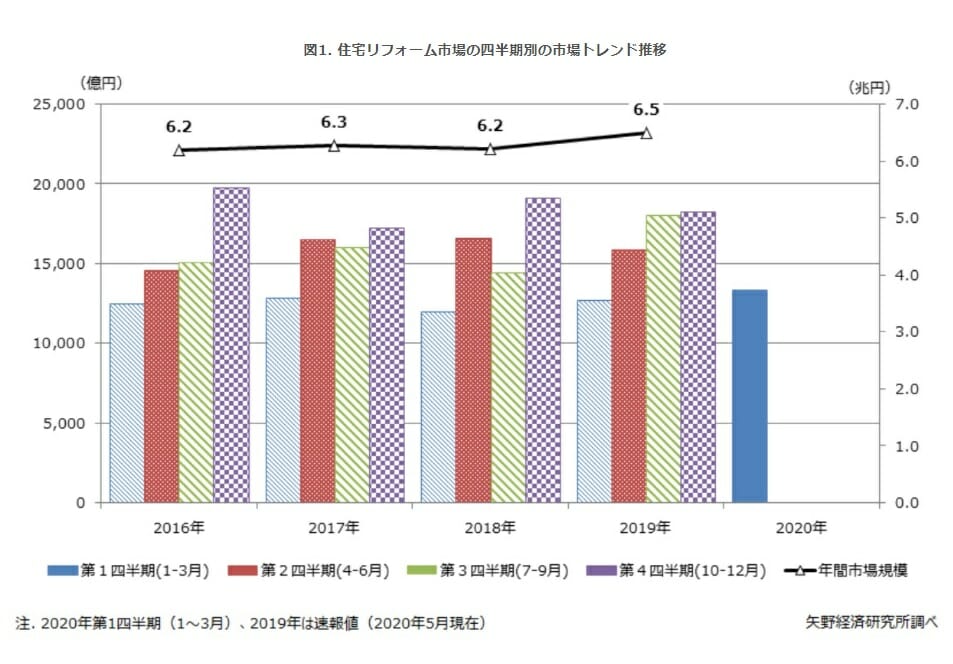

市場調査大手の矢野経済研究所の調査によると、住宅リフォーム市場は年6%程度の成長を続けています。

中古マンションの住宅ローン審査には注意

中古マンションの購入時に気をつけなけばならないのは、築年数により住宅ローン審査に影響が出ることです。

金融機関により異なりますが、築50-60年程度の完済を規定している場合が多いです。たとえば、築30年の中古マンションを購入しようとした場合には20-30年ローンしか組めない計算です。

なお、税法上のRC物件の耐用年数は47年となっており、税法上は建物部分の価値は47年しかないと判断されます。

リフォーム資金が住宅ローンに上乗せが可能

中古マンションの購入が一般的になるにつれ、中古住宅の購入資金と同時にリフォームの資金も住宅ローンとして貸し出す住宅ローンが増えています。

2024年4月現在、中古住宅の購入と同時のリフォームを行う住宅ローンへの対応状況を一覧化してみました。

| 銀行名 | 対応可否 | 備考 |

| ソニー銀行 | 可能 | |

| 住信SBIネット銀行 | 可能 | 住宅分とリフォーム分の支払いタイミングが同一の場合のみ可能 |

| イオン銀行 | 可能 | |

| auじぶん銀行 | 不可 | |

| PayPay銀行(旧ジャパンネット銀行) | 不可 | |

| SBI新生銀行 | 可能 | 住宅分とリフォーム分の支払いタイミングが同一の場合のみ可能 |

| 楽天銀行(金利選択型) | 可能 | |

| SBIアルヒ(スーパーフラット) | 可能 | |

| 三菱UFJ銀行 | 可能 | |

| 三井住友銀行 | 可能 | |

| みずほ銀行 | 可能 |

リフォームと住宅ローン控除

結論から言うと、リフォーム資金を住宅ローンに上乗せした場合でも住宅ローン控除を受けることが可能です。

ただし、注意しなければならない点が2つあります。

- 個人からの中古住宅購入の際は消費税が非課税での売買となるため、住宅ローン控除の年間上限が20万円

- 原則築20年以内の物件であること(耐震証明書があれば20年以上でも可)