楽天銀行は日本でもっとも口座が多いインターネット銀行です。名前の通り、「楽天」のグループ会社で、楽天のグループになるまではイーバンク銀行という名前で営業していました。

楽天銀行はネット銀行なので店舗がなく銀行サービスはすべて(ほとんど)インターネット経由で提供しています。住宅ローンも同様でパソコンやスマートフォンから申込することになりますし、借り入れ後の利用もインターネットで行うことになります。

目次

楽天銀行では2つの住宅ローンを提供

楽天銀行では「金利選択型(変動金利)」とフラット35の2つの住宅ローンを提供しています。この2つの住宅ローンは全く違う商品なので、メリットやデメリットも当然違ってきます。

最初にこの2つの住宅ローンについて簡単に解説したいと思います。

金利選択型(変動金利)住宅ローンとは?

楽天銀行が独自に開発・提供している住宅ローンが金利選択型です。変動金利~10年固定金利まで金利タイプが用意されていますが、基本的には「変動金利」を利用したいと考えている人のために提供されている住宅ローンです。

この記事では金利選択型住宅ローンを中心に解説したいと思います。

フラット35とは?

フラット35は住宅金融支援機構が提供する住宅ローンで、楽天銀行以外にも国内に300社以上の金融機関から申し込むことができます。

メガバンクや地方銀行など多くの銀行でフラット35を取り扱っていますが、楽天銀行はフラット35の取扱件数で1位の実績もあるほど力を入れています。

フラット35は住宅金融支援機構が提供する商品なので、申込窓口の金融機関として勝負できるポイントはそれほど多くなく、「金利」と「手数料」と「手続き方法」ぐらいだったりするわけですが、楽天銀行がこれだけの実績を集めているのは「金利が低くて、手数料も安くて、手続きしやすい」という3つのポイントを押さえているためです。

上記の3つがメリットで、かつ、楽天銀行で利用している人が多い理由と思ってください。(他にも細かな特徴がありますが、ここでは割愛しますので以下から確認してください)

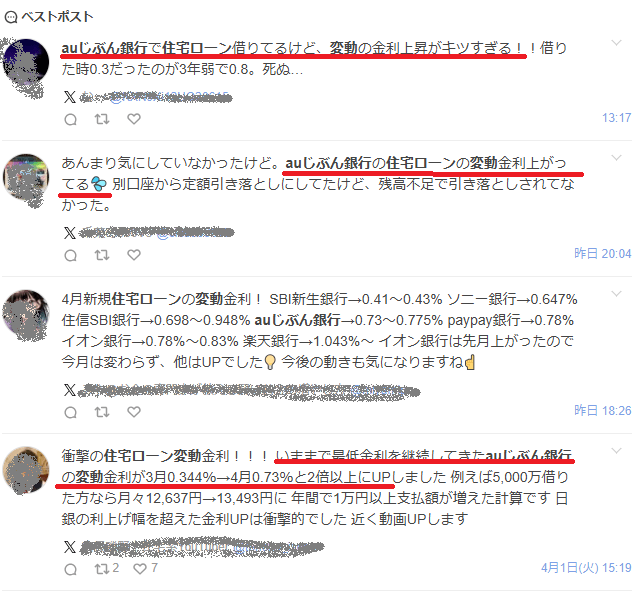

上記は、2025年4月にSNS「X」に投稿された、auじぶん銀行の住宅ローン利用者による反応です。auじぶん銀行は、これまで“業界最低水準”の低金利を前面に打ち出し、住宅ローンの貸出を拡大してきました。

しかし、2025年以降は周辺の銀行と比べても速いペースで住宅ローン金利が引き上げられており、利用者の間では返済負担の増加に戸惑う声も見られます。金利上昇局面では、これまで低金利で注目されていた銀行ほど、見直し後の金利水準に対する反応が大きくなりやすい点には注意が必要です。

一方で、SBI新生銀行は、比較的金利の引き上げを抑えていることから、相対的な魅力が高まっています。住宅ローンは、借入時の金利だけでなく、金利見直し後の水準や団信、手数料、返済ルールなどを総合的に比較することが大切です。

どの住宅ローンを選ぶ場合でも、各金融機関の最新金利や商品内容を確認しておくことは重要です。注目を集めている住宅ローンについては、金利水準だけでなく、保障内容やキャンペーンの有無もあわせてチェックしておきましょう。

メリット・デメリットのまとめ

今回は楽天銀行の金利選択型住宅ローンのメリットやデメリットについてできるだけ詳しく解説したいと思いますが、最初にメリットとデメリットをまとめておきました。この記事の後半でそれぞれ詳しく解説したいと思います。

メリット・デメリット以外にも押さえておいてほしいポイントもリストアップしていますので合わせて参考にしてください。

- 事務手数料が330,000円(税込)で固定。借入金額が増えても変わらない。

- 保証料・一部繰上返済手数料・団信保険料無料。

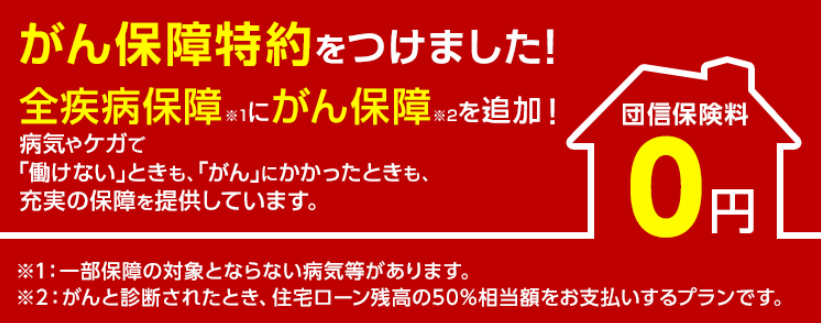

- がんと診断されたら住宅ローンの残高が半分になるがん保障特約(がん50%保障)が無料

- 所定の就業不能状態が1年を超えたときに住宅ローンの残高が0円になる全疾病特約(就業不能保障特約)が無料

- 就業不能保障状態が15日以上続いて27日を迎えたらその月の住宅ローンの返済が無しに

- 変動金利の金利が低い。(他のネット銀行よりも高いものの、「事務手数料・保証料・団信保険料・がん50%保障・就業不能保障・毎月の返済保障がついていることを考慮するとかなり魅力的)

- ネット銀行なので来店せずに手続き完了。Skypeなら土日含めて夜10時まで相談可能。

- 住宅ローンや住宅購入にかかる諸費用を住宅ローンの借入額に含むことができる。

- 変動金利と固定金利を何度でも変更可能

- 住宅ローンの契約までは最短で26日。おそくとも1か月前には申し込んでおくとベター。

- つなぎ融資にも対応しているので注文住宅でも利用可能。土地先行取得資金・着工資金・中間金の3回にわけてつなぎ融資が利用可能。

- 一部繰上返済は1万円から。手数料も無料でこまめに返済可能。

- ペアローンだけでなく夫婦連生団信にも対応。共働きのメリットを生かした住宅購入が可能。

- 年収制限は厳しめ。400万円以上から。

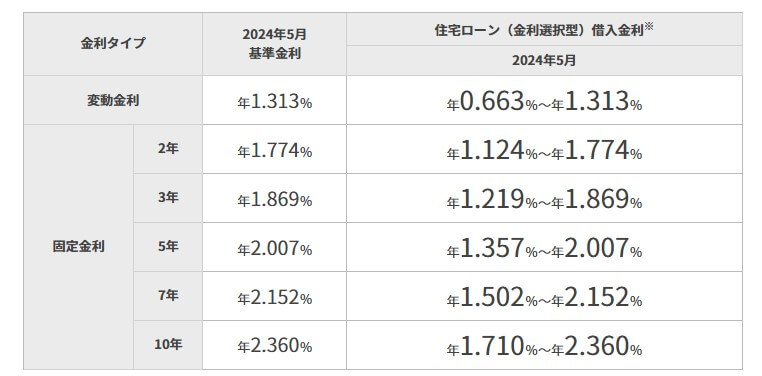

住宅ローンの金利水準について(2024年5月)

最初は金利水準から確認しておきましょう。金利水準は他のネット銀行と比較するとかなり高めになっています。

楽天銀行の住宅ローンは「金利に幅がある」のが特徴です。これは「楽天銀行の口座を返済口座に指定すると0.3%の金利引き下げがあったりするためですが、住宅ローンの審査の結果次第で提示される金利が変わる可能性があるので覚えておくようにしましょう。

金利に幅があるのはデメリットのように感じますが、「審査に落ちるのではなく、金利は少し高いかもしれないが審査に通る」というケースが増えることにつながりますので、必ずしも悪い仕組みではありませんが、変動金利で最大年1.3%を超えてしまうのはなかなか厳しい商品性です。

最終的な金利は審査に申し込んでみないとわからないので、気になるようであれば、審査申し込みしてみることをおすすめします。

事務手数料は330,000円で固定

楽天銀行の住宅ローンは他のネット銀行が、30万円以上と言われると高く感じますが、住宅ローンの借入金額の2.20%(税込)としているので、3000万円であれば60万円以上、4000万円であれば80万円以上の手数料がかかります。

一般的に借入金額の2.2%の手数料は「金利に換算すると0.2%相当の負担」になります。(借入期間などで違ってきますので、正確な換算ではありません)

つまり、その半額ぐらいの手数料で済む楽天銀行の金利選択型住宅ローンの手数料は「金利に換算すると0.1%相当かそれ未満の負担」と言えます。(住宅ローンの借入金額が2000万円未満など少ないと計算が違ってきます)

上記の点をまとめると、「楽天銀行の金利選択型住宅ローンの金利を他のネット銀行の住宅ローンの金利(事務手数料が2.20%かかる住宅ローン)と比べるときは、「0.1%ぐらいを引いて比較する」とちょうどいいことがわかります。

それでも、2024年5月の金利が年0.6%を超えていることを考えると高いという印象しかないですね。

がん保障特約(がん50%保障)が無料

楽天銀行の住宅ローンには無料の疾病保障サービスがついています。その中でももっとも注目したいのが「がんと診断されたときに住宅ローンの残高が半分になるがん保障特約(がん50%保障)」です。

この特約は、がんと診断されるというシンプルな保険金の支払い条件になっていることが最大のポイントです。日本人の2人に1人はがんになると言われている時代です。

住宅ローンの借入期間中にがんになるかはわかりませんが、この保障が無料でついてくることは安心感が高いのは言うまでもないと思います。

ちなみに、楽天銀行ではがんと診断されたら住宅ローンの残高が0円になるがん100%保障も提供していますし、「夫婦連生団信」という、夫か妻のどちらかが保険金支払い条件に該当したら保険金が支払われるサービスも提供しています。

がん100%保障も夫婦連生団信も、利用する場合は住宅ローンの金利が0.2%上乗せになりますが、より安心して生活できるようになると思いますので、ご自身の家庭環境や考え方に合わせて組み合わせると良いでしょう。

全疾病保障(就業不能保障)も無料

先ほど解説したがん保障に加えて、「就業不能保障」も無料でついてきます。

就業不能保障と言われると少しわかりにくいですが、少し例外はありますが、病気であってもケガであっても1年間働けない状態が続いたら住宅ローンの残高が0円になる保障です。

医療の高度化が進んだことで、従来の医療技術であれば亡くなってしまうような病気でも生存できるようになっています。それは素晴らしいことなのですが、生存していることによって住宅ローンの返済義務が残る可能性も増えていることになります。

この特約も無料でついてくる楽天銀行の住宅ローンが、死亡や高度障害の時にしか活躍しない団信しかついてこない住宅ローンよりも魅力的なのは言うまでもないと思います。

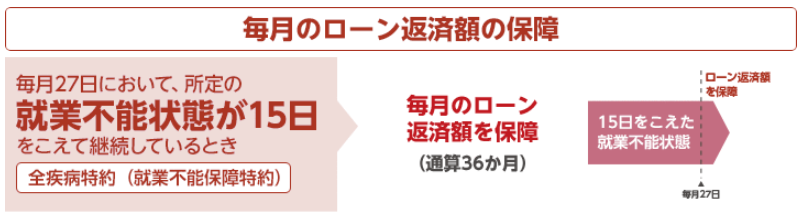

月々の住宅ローン返済が免除(保障)

さらに無料ネタが続きます。先ほど解説した「全疾病保障」は1年以上の就業不能状態が条件です。さきほど解説した保障だけだと「働けない状態になっても1年間は住宅ローンを返済しなければならないことになります。

楽天銀行の住宅ローンはこの問題にもしっかりと対応しています。

詳しく解説したいと思います。例えば、とある年の1月10日に病気やケガで働けない状態になったとしましょう。命には別条がなかったものの、1か月入院することになったとします。

この場合、1月27日の時点で17日間の就業不能状態が続いていることになるので、1月の住宅ローンの返済は免除(保険で保障される)されることになるわけです。

「支払わなくてもよい」ではなくて「保険金で代わりに支払われる」なので、住宅ローンの返済もしっかりと進むことになります。

そのまま働けない状態が続いた場合、12か月分の住宅ローンの返済が保険金で支払われて、最終的に1年を超えて就業不能という条件を満たして住宅ローンの残高が0円になるという流れになります。

最大36か月分の毎月の返済の保障がついているので、「半年入院」→「退院」→「半年入院」→「退院」→「1年超入院」というように入退院を何度か繰り返すことになっても大丈夫です。(退院中に働ける状態になっていればその間は返済することになります)

まとめ

記事の最初のほうで特徴的なポイントを紹介したとおり、他にも楽天銀行の住宅ローンには様々なメリットやデメリットがありますが、特に抑えてほしいポイントに絞って解説しました。

楽天銀行の住宅ローンは2020年にauじぶん銀行・ソニー銀行で提供されていたがん保障を無料でセットする仕組みを「楽天保険」という保険会社に開発してもらうことで、一気にその魅力が高まっています。

ただし、金利が高めですので短期の住み替えなどを検討している方でないとなかなか利用する機会はなさそうです。