目次

住宅ローンは年収の5倍以内、返済負担率25%以内にすべきはどちらもデタラメ

家を買う時に大切なことは住宅を購入するための予算をいくらにするかという点が挙げられます。

もちろん、家を買うためのお金だけでなく、その家で生活していくためのお金も考慮して予算を決める必要があります。

どれだけ良い土地を買ってもどれだけいい家を建てたとしても、それだけでは生きていくことはできません。その家に住んだ後の家族の生活を支えるお金も必要です。新居での家計収支をコントロールできなければ生活はボロボロになるだけです。

ところが、基本的に良い家ほど高くなりますし、少しでも良い家に住みたいと考えてしまうのは当然のことです。

この記事に訪問したあなたは、きっと家を買う時にどこまで背伸びしていいんだろうか、マイホーム貧乏になる境界線はどこにあるのだろうかと自分の予算をいくらに設定すべきか悩まれているはずです。

住宅ローンに関する本やインターネット、場合によっては住宅購入セミナーなどに参加すると、住宅ローンの借入額は年収の5倍以内にすべきとか、返済負担率は25%以内にすべきというアドバイスを目にしたことがあって、それが本当に正しいのかを疑っているいる人もいることでしょう。ことがあると思います。

年収の5倍とか返済負担率の割合は、非常にシンプルな算数で算出できるのでかんたんに確認することができます。早速やってみましょう。

マイホーム購入予算設定の常識を使って予算を計算します

仮に、あなたの世帯年収が500万円だったとします。また、頭金として出せる金額は300万円としておきます。

住宅ローンの借入額は年収の5倍以内で予算を計算すると…

前述のとおり、住宅ローンの借入額は年収の5倍以内ですから、500万円×5=2,500万円以内にすべきということです。これに頭金として出せる300万円を足せば2,800万円。この金額で家と土地と諸費用を払えば予算オーバーではないということです。

この計算で算出された予算は2,800万円になります。

住宅ローン返済負担率を25%以内で予算を計算すると…

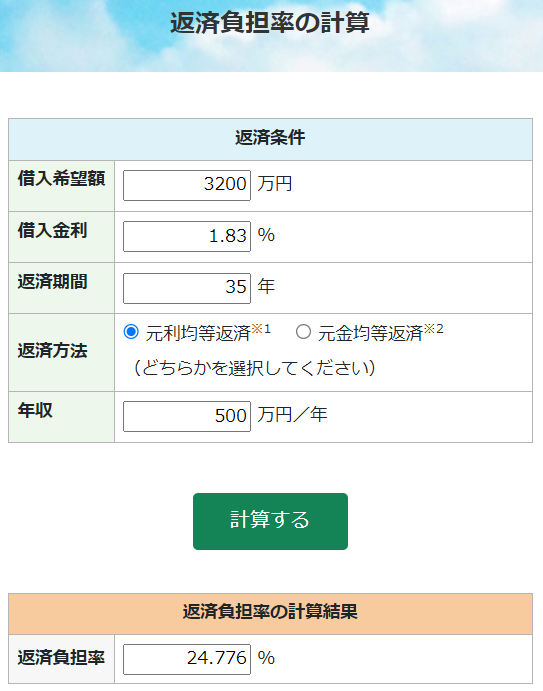

住宅ローンの返済負担率とは、年収に占める住宅ローン返済額の割合です。年収が500万円、住宅ローンの返済額が年間で100万円なら、100万円÷500万円×100=20%、この場合住宅ローン返済負担率は20%になります。

では、年収500万円の人が返済負担率を25%に設定した場合、いくらまで借りて大丈夫か確認しておきましょう。

基本的な考え方は、住宅ローンの返済額が500万円×25%の125万円以内であれば問題ないということです。2023年10月のフラット35の金利(自己資金10%以上)で35年返済で試算すると、3,100万円であれば問題なさそうです。

自己資金が300万円で計算すると、3300万円~3400万円程度の住宅が購入できる計算になります。

年収の5倍と返済負担率25%の答えは一緒にならない

年収の5倍以内と返済負担率25%、それぞれ計算結果が違うけど一体どちらを信じていいのでしょうか・・・?

どちらも完全に間違いとは言えませんし、どちらも必ずしも正解とも言えません。その理由をこれから説明していきます。

2021年まで11年連続で1位だったソニー銀行が1位に返り咲いています。2位には昨年総合1位を獲得したauじぶん銀行、3位には昨年も3位だったイオン銀行がランクインしています。

4位にはSBI新生銀行が住信SBIネット銀行との順位を逆転してランクインしています。1位のソニー銀行から4位のSBI新生銀行までの点数の差はほとんどありません。

住宅ローンの借入額は年収の5倍以内がウソである2つの理由

理由1:住宅ローンを払える年数を考慮していない

先ほどの世帯年収500万円と頭金300万円という例を使って説明していきます。

全く同じ年収と頭金の人が2人いたとします。しかし、Aさんは25歳です。Bさんは45歳です。

二人共住宅ローンの借入額を年収の5倍以内で計算すれば2,800万円の予算になります。

返済できる年数による月々の返済額の違い

Aさんは35年返済しても完済時の年齢は60歳です。Bさんは35年返済すると完済時の年齢は80歳になります。さすがに80歳まで住宅ローンを払う訳にはいかないと考えて65歳までの20年間で返済したいと考えたくなると思います。60歳までに完済することを目標に2,500万円借りた場合、20年返済だと毎月12万円も返済する必要がでてきます。(35年返済だと8万円)

毎月の住宅ローン返済額が4万円も違ってくるのに、「年収の5倍まで」という計算でまとめてしまうことが危険ということがわかると思います。年収500万円のBさんが毎月12万円の住宅ローンを気分よく支払っていけかというと少し難しいでしょう。養育費がかかるようになったらなおさらです。

年収500万円というと、毎月の手取りは33万円くらいです。そのうち12万円が住宅ローン、ざっくりならすと月換算で1万円程度が固定資産税の支払いに消えます。

残り20万円で生活をして子供の学費を払って将来への貯蓄もしていかなければいけません。大丈夫だと思いますか?

計算したように、年収や準備している頭金が同じでも住宅ローンを返済できる年数が人によって違うので年収の5倍以内なら問題無いと考えてしまうことは危険です。

理由2:年収の計算が間違っているから

もう一つの理由は年収の計算を間違えているからです。一般的に年収の5倍とか6倍という計算をする途にに使われる年収は「税込み」つまり、税金や社会保険料などを払う前の額面金額のことをいいます。

しかし、税金や社会保険料などに払うお金はあなたが自由に使えるお金ではありませんよね。使えないお金を計算に入れてはいけません。

間違えた年収で計算した借入可能額と手取り年収で計算した借入可能額の違い

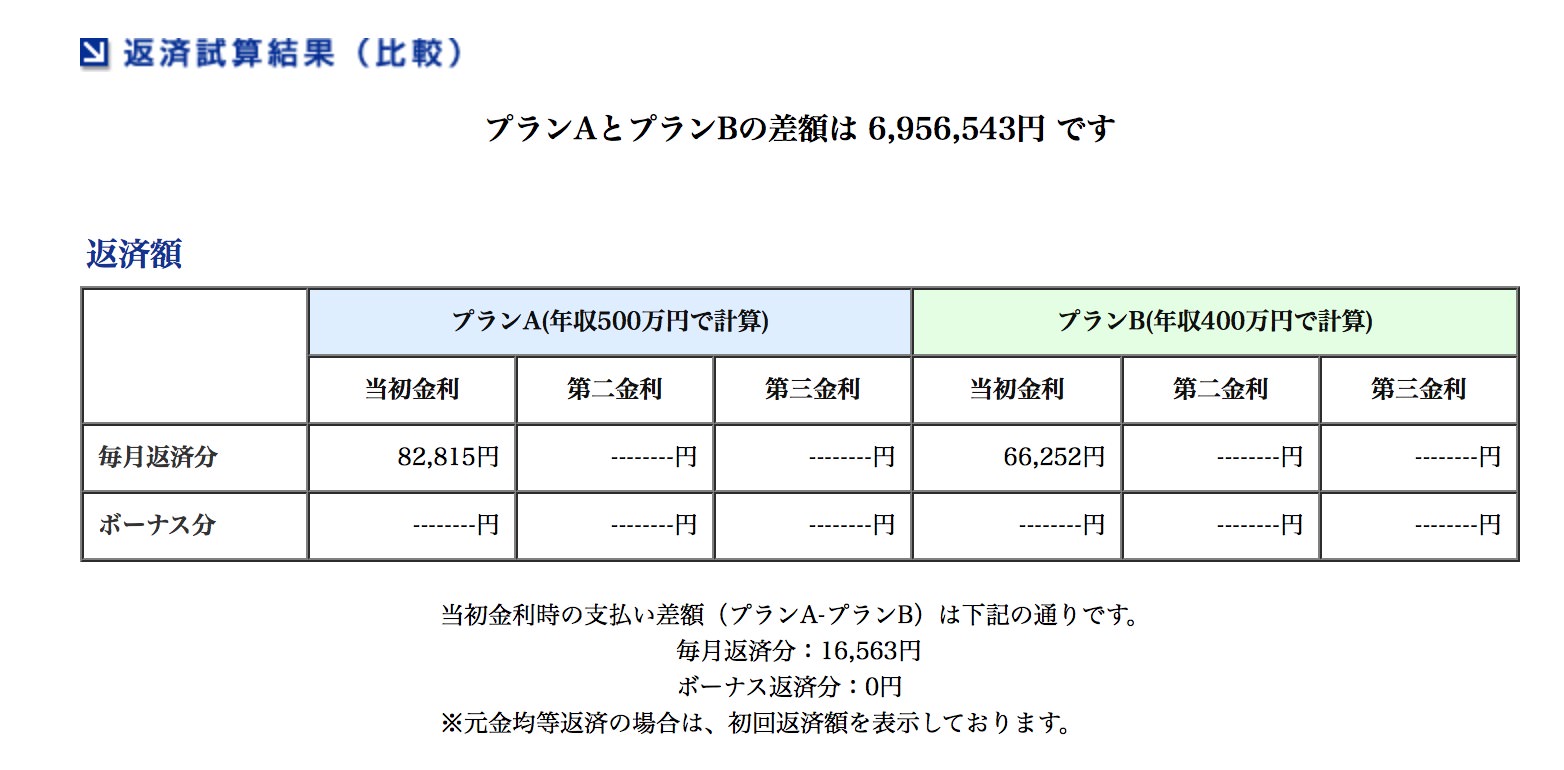

仮に、住宅ローンの借入額を年収の5倍以内と設定するのなら、計算する年収は「税込み」ではなく「手取り」で考えるべきです。普通、年収500万円なら、手取りは400万円ほどになりますが、家族構成によって税額も変わってくるからです。

手取りのお金が違うなら予算の計算も変わってきますよね。仮に借入金額が500万円違うと毎月の住宅ローン返済額はどれくらい変わるでしょうか?

毎月16,000円の差額は結構大きいんじゃないかと思います。毎月70,000円くらいに抑えたいと思っていたのに毎月86,000円の支払いとなると、後々の住宅ローン返済計画だけではなくて、生活やもしかすると子どもに受けさせる教育が変わって、こどもの将来すら変えてしまうかもしれません。

以上の理由から住宅ローンの借入額を年収の5倍以内にすべきという言葉が万能ではないことがわかります。

住宅ローンの返済負担率を25%以内にすべきという常識がウソである2つの理由

理由1:年収の計算を間違えているから

これは上にも書いたとおりです。返済負担率の計算に使われる年収には税金や社会保険料など、手元に残らず使えないお金が含まれています。なので、返済負担率を基準に住宅ローンの借入額を設定するにしても、手取りの金額で計算する必要があります。

税込み年収で計算した返済負担率と手取り年収で計算した返済負担率の違い

では、税込み年収で計算した返済負担率と、手取り年収で計算した返済負担率ではどれくらい違いが出てくるか計算します。

住宅ローンの返済額は毎月10万円、年間120万円とします。

- 間違えた年収:120万円÷500万円×100=24%

- 手取り年収:120万円÷400万円×100=30%

仮に、返済負担率を25%以内にすべきだとしても年収の計算違いだけで25%以内に収まったり収まらなかったりという結果になります。

これは、個人的な感覚になりますが、手取り年収400万円で毎月10万円の住宅ローンを支払っていくのは結構厳しいと思います。子どもを作る予定や毎年旅行には行きたいなどの願望が全然ないということなら問題ないかもしれませんが・・・

理由2:あなたの価値観を反映していない

返済負担率を25%以内にすべきという言葉は、家に払うお金は収入の4分の1以内にしておきなさい。と、お金の使い方を枠にはめています。(カードローンや自動車ローンなどの返済を考えない場合)

人によって好きなものや考え方が違うように、なんのためにお金をどれくらい使いたいのかは違うはずです。例えば、子どもの教育にかけるお金、趣味にかけるお金、車にかけるお金、

もし、こどもに最高レベルの教育を受けさせたいと考えた場合、住宅ローンの返済負担率が25%だと「住宅ローン返済がきつい」と負担を感じるかもしれません。

一方で子供の頃から家を買うのがほんとうに夢で、自分が建てたい家を買うためならどんなことでも我慢できるという人もいるかもしれません。

こういう人が返済負担率を25%設定してしまうと、自分が建てたい家を建てることができず後悔が残る人生になってしまうでしょう。

このように、お金をどのように遣うかは人によって違います。それを、返済負担率25%以内という枠にはめてしまって、本当にあなたが送りたい人生を送ることができるでしょうか?

住宅ローン返済負担率が20%以内でも負担を感じることもあります

私自身は住宅ローンの返済額は手取り収入から計算して20%以内です。しかし、住宅ローン返済には負担を感じています。それは、家を買った後で家に対する価値観、優先順位がそれほど高くないことに気がついてしまったからです。

正直、もう少し家を買う金額を少なくして毎日の生活を豊かにしたりとか旅行に行くためにお金を回したほうが良かったな〜と思っています。

こんなことを思っていると家を買った満足度は高くありません。一生で一番大きい買い物ですから、後悔を残したくないですよね。

予算を考える時に、あなたのマイホームに対する価値観、優先順位を「冷静に」考える

家を買うことはあなたの人生を幸せや豊かにするための一つの「手段」です。家を買うこと自体が人生の目的ではないですよね。

あなたも今家がほしいと思ってこのブログを読んでいると思います。なので、「今一番欲しいものは?」と聞かれると「家!」と答えるでしょう。しかし、あなたの一生のことを考えた時に外に優先順位が高いもの、あなたが価値を感じているものはないでしょうか?

そして、家を買って住宅ローンを借りた時に家よりも優先順位が高いものを犠牲にしてしまわないでしょうか?

住宅ローンを借りた後でそれに気づいてしまったとしても、取り返すことは難しいです。収入を増やすしかありません。

あなたの価値観を考えたマイホーム購入予算の計算方法

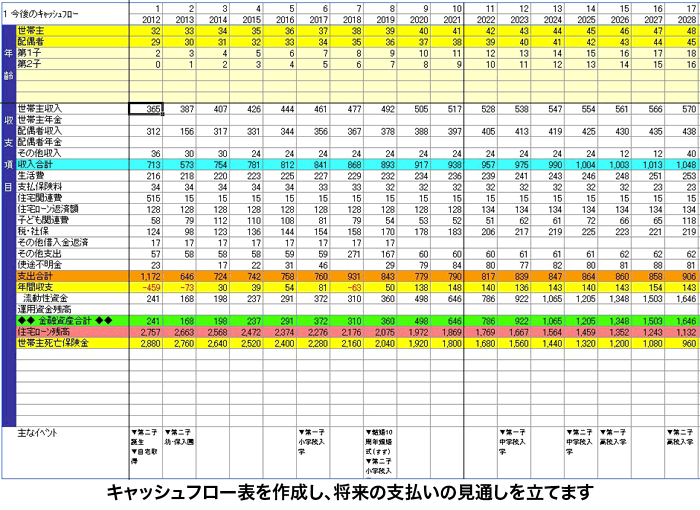

住宅ローンの借り入れは年収の5倍以内、返済負担率を25%以内にする、というあなたの価値観を無視したデタラメな予算の設定方法ではなく、家を買ってもあなたが本当に価値を感じて大切だと思っているものを壊さないための予算を計算するためには、キャッシュフロー表を作成することです。

キャッシュフロー表を作成することで、欲しい家を買うと住宅ローン返済がいくらになって、あなたが大切だと思っているものを壊さずにやっていけるかどうかがわかります

キャッシュフロー表を作成するメリットはたくさんあります。

キャッシュフロー表を作成する場合としない場合で言えを買う前と後の生活の比較表が掲載されています:予算オーバーだけじゃない!予算設定2つの失敗とは?

手取年収の返済負担率20%でいくら借りれる?

最後に手取年収の20%を返済負担率とした場合に、フラット35の借入限度額を確認してみましょう。

| 住信SBIネット銀行のフラット35 | |

| 年収200万円/手取162万円 | 約835万円 |

| 年収300万円/手取240万円 | 約1,200万円 |

| 年収400万円/手取317万円 | 約1,600万円 |

| 年収500万円/手取391万円 | 約2,000万円 |

| 年収600万円/手取463万円 | 約2,400万円 |

| 年収700万円/手取531万円 | 約2,700万円 |

| 年収800万円/手取594万円 | 約3,100万円 |

| 年収900万円/手取657万円 | 約3,400万円 |

| 年収1000万円/手取720万円 | 約3,700万円 |

返済負担率を20%とすると税込み年収の5倍は借りれないことが分かりますね。